世界のオフィス型ラボ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

55.16 Billion

USD

114.00 Billion

2025

2033

USD

55.16 Billion

USD

114.00 Billion

2025

2033

| 2026 –2033 | |

| USD 55.16 Billion | |

| USD 114.00 Billion | |

| % | |

|

世界のオフィス型検査室市場の細分化、モダリティ別(単一専門検査室、複数専門検査室、ハイブリッド検査室)、サービス別(末梢血管インターベンション、血管内インターベンション、心臓、インターベンショナルラジオロジー、静脈、その他)、専門医別(血管外科医、眼科医、疼痛管理、消化器内科医、インターベンショナル心臓専門医、インターベンショナルラジオロジー、整形外科医、その他) - 2033年までの業界動向と予測

オフィスベースラボ市場規模

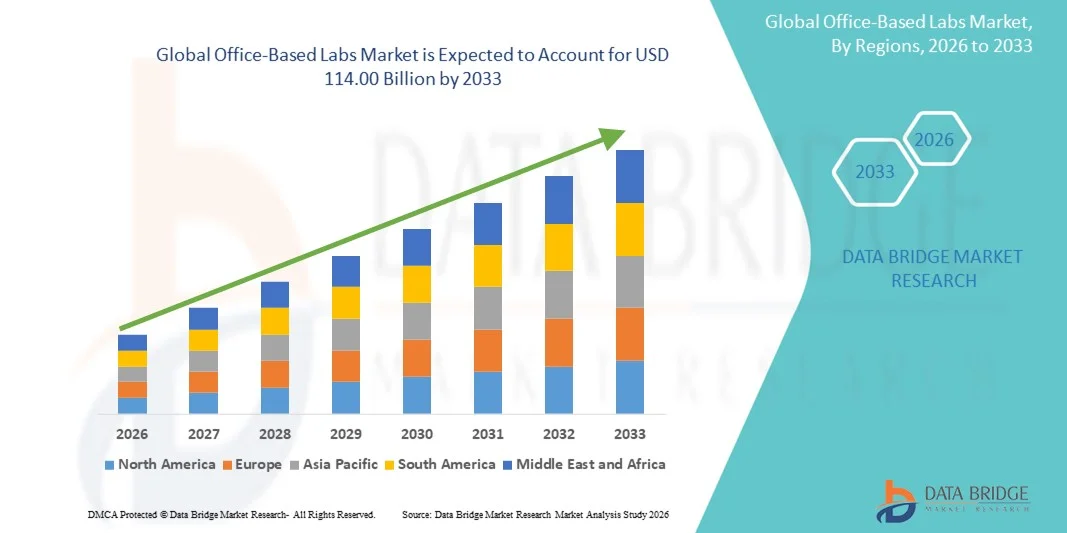

- 世界のオフィスベースラボ市場規模は2025年に551億6000万米ドルと評価され、予測期間中に9.50%のCAGRで成長し、2033年までに1140億米ドル に達すると予想されています。

- 市場の成長は、主に、高度な診断技術の採用の増加と、外来およびオフィスベースの環境での効率的なオンサイト医療検査ソリューションの需要の高まりによって推進されています。

- さらに、医療提供者は、迅速で正確かつ費用対効果の高い検査をますます優先しており、オフィスベースのラボソリューションの導入が加速し、市場の拡大に大きく貢献しています。

オフィスベースラボ市場分析

- 外来診療や臨床診療所でオンサイトの診断および検査サービスを提供するオフィスベースのラボは、より迅速な結果の提供、患者の利便性の向上、全体的な臨床効率の向上といった理由から、プライマリケアと専門診療の両方においてますます重要になっています。

- オフィスベースのラボの需要増加は、主に医療提供者が迅速な診断、費用対効果の高い検査、患者管理の改善に注力していること、そして病院への訪問を減らす分散型医療ソリューションのニーズが高まっていることが主な要因です。

- 北米は、確立された医療インフラ、高い医療費支出、そして主要な業界プレーヤーの強力な存在に支えられ、2025年には世界の収益シェアの約39.1%を占め、オフィスベースのラボ市場をリードするでしょう。米国は、特に診断技術と外来診療サービスの進歩に牽引され、オフィスベースのラボの導入が大幅に増加し、市場を牽引し続けています。

- アジア太平洋地域は、医療へのアクセスの拡大、オンサイト診断の利点に対する認識の高まり、都市化の進展、そしてオフィスベースのラボの導入拡大を支える可処分所得の拡大により、予測期間中にオフィスベースのラボ市場で最も急速に成長する地域になると予想されています。

- 単一専門ラボセグメントは、集中的なサービス提供と専門的なケアを効率的に提供する能力により、2025年には47.5%の収益シェアで市場を支配しました。

レポートの範囲とオフィスベースのラボ市場のセグメンテーション

|

属性 |

オフィスベースのラボの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• LabCorp (米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

オフィスベースラボの市場動向

高度な診断と低侵襲手術の導入拡大

- 世界のオフィスベースの検査市場における重要な加速トレンドとして、高度な診断ツールと低侵襲処置の導入増加が挙げられます。これらのソリューションにより、医療従事者は外来診療において効率的に検査を実施できるようになり、通院の必要性が軽減され、患者体験が向上します。

- 例えば、多くの現代のオフィスベースのラボでは、高解像度の画像システム、ポイントオブケア検査装置、ポータブル診断機器が組み込まれており、医師は病院ベースの手順に伴う遅延なしに正確でタイムリーなケアを提供できます。

- 電子カルテ(EMR)や遠隔医療プラットフォームといったデジタルヘルスツールをオフィスベースのラボに統合することで、患者管理、予約管理、遠隔診療の効率化が促進されます。これによりワークフローの効率が向上し、医療提供者はより個別化されたケアを提供できるようになります。

- 手順の効率性の向上、回復時間の短縮、患者と医療提供者双方にとっての総コスト削減により、皮膚科、心臓病学、消化器学、眼科など複数の専門分野でオフィスベースの検査室の導入が促進されています。

- 外来診療と低侵襲介入への傾向は、患者のニーズを変革しつつあります。より身近な場所で、便利でアクセスしやすく、質の高い医療を求める人が増えているからです。スミス・アンド・ネフューやアンビューといった企業は、コンパクトで使いやすい診断・処置機器を用いた診療所向けソリューションを拡大しています。

- 医療システムがリソースの活用を最適化し、患者の満足度を向上させることを目指しているため、効率的で患者中心のケアを可能にするオフィスベースのラボの需要は、先進国と新興国市場の両方で急速に高まっています。

オフィスベースラボ市場の動向

ドライバ

費用対効果の高い患者中心のケアに対する需要の高まり

- 質の高い医療を維持しながら医療費を削減するニーズの高まりは、診療所ベースの検査室にとって大きな推進力となっています。検査業務を病院から外来診療所に移行することで、医療提供者は間接費を最小限に抑え、リソース配分を改善できます。

- 例えば、2025年3月、アンビュー社は外来診療向けに設計されたポータブル内視鏡システムを発売し、外来での診断と介入への移行を浮き彫りにしました。このようなイノベーションは、予測期間中に診療所ベースのラボソリューションの導入を促進すると予想されます。

- 患者はますます便利でアクセスしやすく、タイムリーなケアを求めており、オフィスベースのラボは待ち時間を短縮し、不要な病院訪問をなくすことでこれを実現します。

- さらに、低侵襲手術や予防医療への関心の高まりにより、設備の整った診療所内ラボの需要が高まっています。医師は、患者に配慮した管理された環境で、日常的な介入、診断、フォローアップケアを行うことができます。

- 外来患者中心の医療提供の増加傾向と、診療所での処置に対する保険適用範囲の拡大が、市場の成長をさらに支えている。

抑制/挑戦

規制コンプライアンスとインフラストラクチャの制限

- 厳格な規制要件と適切な臨床インフラの必要性は、オフィスベースのラボの導入に大きな課題をもたらす可能性があります。地域の保健規制、品質基準、安全プロトコルへの準拠を確保するには、トレーニング、設備、施設管理への多大な投資が必要です。

- 例えば、必要な認証の取得や衛生・安全基準の遵守が遅れると、オフィスでの手続きの拡張性が制限される可能性がある。

- さらに、小規模なクリニックや診療所では、訓練を受けたスタッフ、専門機器、ITインフラのサポートなど、リソースの制約に直面する可能性があり、導入を妨げる可能性があります。

- 合理化された規制ガイダンス、標準化されたオフィスベースのラボ設備への投資、臨床スタッフ向けのトレーニングプログラムを通じてこれらの課題に対処することは、持続的な市場成長にとって重要です。

- コンパクトで費用対効果の高い診断および処置機器の進歩は、インフラの課題を軽減するのに役立っていますが、規制と運用上の障壁を克服することは、オフィスベースのラボの普及にとって依然として重要です。

オフィスベースラボ市場の展望

市場は、モダリティ、サービス、専門家に基づいてセグメント化されています。

- モダリティ別

診療所併設型検査施設市場は、モダリティに基づき、単一専門検査施設、複数専門検査施設、ハイブリッド検査施設に分類されます。単一専門検査施設は、特化したサービス提供と専門的なケアを効率的に提供できる能力に牽引され、2025年には47.5%の収益シェアで市場をリードしました。これらの検査施設は、医師が心臓、血管、消化器などの特定の処置の種類に対し、リソースを最適化し、高品質なケアを提供することを可能にします。運用のシンプルさから管理が容易になり、複数専門施設に比べて間接費を削減できます。単一専門検査施設は、インフラ投資が少ないため、特に小規模診療所や新興市場にとって魅力的です。さらに、外来診療への関心の高まり、患者の利便性、そして病院への依存度の低さも、その導入を後押ししています。特定の処置に特化した機器の技術的進歩も、このセグメントの優位性をさらに強化しています。専門的な外来ケアに対する患者の意識も、旺盛な需要に貢献しています。外来診療を支援する保険償還ポリシーは、収益性を高めています。さらに、焦点を絞ったマーケティングとブランディング戦略は、単一専門分野の検査室が競争優位性を維持するのに役立ちます。既存の医療ネットワークは、予測可能な成果と合理化されたワークフローを求めて、これらの検査室をますます選好しています。この分野の優位性は、患者処理の迅速化とスケジュールの複雑さの軽減にも支えられています。

ハイブリッドラボセグメントは、複数の専門分野を1つの施設に統合できる柔軟性により、2026年から2033年にかけて22.1%という最も高いCAGRを達成すると予想されています。ハイブリッドラボでは、診断と介入の両方の処置が可能で、1回の診察で多様な患者ニーズに対応できます。その汎用性は、都市部や外来患者数の多い施設でますます高く評価されています。ワンストップ治療ソリューションに対する患者の需要の高まりが、成長の重要な原動力となっています。ハイブリッドラボは、多分野にわたるチームを効率的に収容し、処置の効率性を高めます。複数の処置に対応する高度な機器を統合することで、スペースとリソースをより有効に活用できます。また、幅広いサービスを提供できるため、医療提供者にとってより高い収益性も得られます。高度なインフラと技術導入への投資の増加が、その拡大を加速させています。入院せずに複数の処置を管理できるため、患者の医療費全体が削減されます。外来ハイブリッド処置に対する保険適用も、このセグメントの成長を後押ししています。外来ケアと患者の利便性を重視する医療システムの強化も、このセグメントの成長をさらに加速させています。手順の効率と患者の満足度が向上するため、ハイブリッド ラボは現代の医療提供者にとって好ましい選択肢となっています。

- サービス別

サービスに基づいて、市場は末梢血管インターベンション、血管内インターベンション、心臓、インターベンショナルラジオロジー、静脈、その他に分類されます。心臓セグメントは、心血管疾患の有病率の増加と、診療所での低侵襲心臓手術の採用に牽引され、2025年には41.8%と最大の収益シェアを占めました。外来ラボでは、カテーテル挿入、電気生理学的検査、アブレーションなどの処置を効率的に行うことができます。心臓手術は高度な機器と技術の恩恵を受け、入院の必要性を減らします。予防的および選択的心臓ケアに対する患者の意識が高まることで、市場の採用が促進されます。このセグメントは、外来心臓インターベンションに対する有利な償還ポリシーに支えられています。医師は、合理化されたワークフローとより柔軟なスケジュール設定のために、診療所ベースの心臓ラボを好みます。患者の迅速な回復と入院期間の短縮は、満足度とスループットを向上させます。確立されたヘルスケアネットワークは、専門的な心臓外来施設に投資しています。専門性の高いインフラと経験豊富なスタッフが、手術の成功率向上に貢献しています。継続的なフォローアップとモニタリングを提供できることが、心臓血管外科検査室の魅力を高めています。病院での介入と比較した費用対効果の高さも、導入の推進力となっています。全体として、心臓血管外科分野は、患者数の増加と確固たる需要により、診療所ベースの手術サービスの基盤であり続けています。

末梢血管インターベンションセグメントは、低侵襲血管治療における技術進歩に牽引され、2026年から2033年にかけて23.0%という最速のCAGRを記録すると予測されています。世界的な末梢動脈疾患の罹患率の増加は、外来血管インターベンションの需要に拍車をかけています。オフィスベースのラボは、血管形成術、ステント留置術、その他の血管処置を病院への依存度を低減しながら可能にします。早期回復と外来治療を望む患者の高まりが、セグメントの成長を支えています。外来での血管処置に対する償還サポートは、採用をさらに押し上げます。複数の処置を実行できる外来ラボの汎用性は、効率性を高めます。オフィスベースのラボの高度な画像診断ツールは、処置の成功率と患者の安全性を向上させます。早期血管インターベンションに対する医師と患者の意識の高まりも、需要に貢献しています。都市部の医療インフラの拡大は、市場浸透を加速させます。ポータブルで高品質の機器への投資は、末梢インターベンションへのアクセスを改善します。医療提供者は、患者スループットの向上と運用コストの削減という恩恵を受けます。専門医と外来診療施設間の連携強化により、成長の可能性が高まっています。全体として、このセグメントの成長は、疾患の有病率の上昇、処置の効率性、そして患者の利便性の向上によって支えられています。

- 専門家による

専門医に基づいて、市場は血管外科医、眼科、疼痛管理、消化器内科、インターベンション心臓専門医、インターベンション放射線専門医、整形外科、その他に分類されています。インターベンション心臓専門医セグメントは、オフィスベースのラボで行われる心臓介入の件数が多いため、2025年には39.6%の収益シェアで市場を支配しました。インターベンション心臓専門医は、入院期間を短縮し患者の転帰を改善する低侵襲手術の恩恵を受けています。外来心臓ケア向けにカスタマイズされた高度な診断および処置機器が採用を強化しています。アクセスしやすくタイムリーな心臓介入に対する患者の需要が、市場の優位性を支えています。確立された外来心臓ラボは、専門医がワークフローを最適化し、手順の効率を向上させることを可能にします。インターベンション心臓専門医のトレーニングと経験は、患者の信頼を高めます。オフィスベースの心臓手術に対する保険適用は、採用をさらに促進します。電子医療記録との統合は、ケアの継続性を向上させます。外来心臓病サービスに特化することで、スケジュールの競合を減らし、スループットを向上させます。心血管疾患の世界的な罹患率増加は、持続的な需要を確保します。心臓専門医と外来施設との戦略的パートナーシップは、セグメント収益を押し上げます。高い患者満足度とリピート受診率は、市場における優位性を強化します。心臓治療における継続的な技術革新は、セグメントにおける長期的なリーダーシップを確保します。

疼痛管理セグメントは、慢性疼痛の発生率増加と外来治療介入に対する患者の選好の高まりにより、2026年から2033年にかけて21.5%という最も高いCAGRを達成すると予想されています。オフィスベースのラボでは、神経ブロック、脊椎注射、低侵襲治療を効率的に行うことができます。病院環境に比べてコストが削減され、回復が早いため、患者の受け入れが促進されます。非外科的疼痛管理ソリューションに対する認識は世界的に高まっています。医師は、手順の柔軟性と患者処理能力のために、オフィスベースの設定を好む傾向が高まっています。疼痛管理機器の技術的進歩は、安全性と有効性を向上させています。外来疼痛介入に対する保険償還は、セグメントの成長を支えています。マルチモーダル疼痛治療を提供するクリニックは、より多くの患者を引き付けています。都市部では、高まる需要に対応するために疼痛管理ラボを導入しています。合理化されたスケジュール管理とフォローアップケアは、患者満足度を向上させます。学際的チームによる共同ケアモデルが、さらなる成長を促進します。専門分野全体にわたる低侵襲処置の拡大は、セグメントを強化します。利便性、効率性、そして慢性疼痛の罹患率の増加により、疼痛管理セグメントは高い成長が確実視されています。

オフィスベースラボ市場の地域分析

- 北米は、確立された医療インフラ、高い医療費支出、そして主要な業界プレーヤーの強力な存在に支えられ、2025年には約39.1%という最大の収益シェアでオフィスベースのラボ市場を支配しました。

- この地域では、特に診断技術、ポイントオブケア検査、外来診療サービスの進歩により、オフィスベースのラボ導入が大幅に増加しています。

- 迅速な診断、費用対効果の高い医療提供、患者の転帰改善への注目が高まるにつれ、診療所、専門診療所、外来施設全体で市場の拡大がさらに促進されています。

米国オフィスベースラボ市場に関する洞察:

米国のオフィスベースラボ市場は、オフィスベースの診断技術と外来診療サービスの急速な導入に後押しされ、2025年には北米で最大の収益シェアを獲得しました。医療提供者は迅速かつ正確な検査と患者中心のケアを優先しており、プライマリケアクリニック、専門診療所、外来センターにおけるオフィスベースラボの拡大を促進しています。ポイントオブケア検査、デジタル健康記録、自動診断プラットフォームの統合は、市場の成長に大きく貢献しています。

欧州オフィスベースラボ市場に関する洞察:

欧州のオフィスベースラボ市場は、主に厳格な医療規制と迅速なオンサイト診断への需要増加に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。この成長は、確立された医療システム、外来および専門クリニックにおける導入の増加、そして患者ケアの効率性向上への注力によって支えられています。英国やドイツなどの主要国では、クリニックや専門センターにおけるオフィスベースラボの統合が進み、市場拡大を促進しています。

英国のオフィス型検査市場に関する洞察:

英国のオフィス型検査市場は、外来診療所や専門診療所における迅速かつ正確な診断サービスへの需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。また、簡便な診断を求める患者の需要、デジタルヘルスケアシステムとの統合、そして質の高いケアを維持しながら通院回数を減らす取り組みも、検査の普及を後押ししています。

ドイツのオフィスベースラボ市場に関する洞察:

ドイツのオフィスベースラボ市場は、高度な診断への認知度の高まりと効率的な外来診療への需要の高まりを背景に、高いCAGRで拡大すると予想されています。ドイツの堅牢な医療インフラ、イノベーションへの重点、そして患者中心のケアへの注力は、病院や専門クリニックにおけるオフィスベースラボの導入を後押ししています。

アジア太平洋地域のオフィス型ラボ市場に関する洞察:

アジア太平洋地域のオフィス型ラボ市場は、医療アクセスの向上、都市化の進展、オンサイト診断への意識の高まり、そして可処分所得の増加を背景に、予測期間中にオフィス型ラボ市場の中で最も急速に成長する地域になると予想されています。中国、日本、インドなどの国々における急速な都市化と、医療サービス向上に向けた政府の取り組みが相まって、オフィス型ラボの導入を促進しています。技術の進歩、手頃な価格の診断ソリューション、そしてポイントオブケア検査の需要の高まりは、アジア太平洋地域における主要な成長ドライバーです。

日本のオフィス型臨床検査市場に関する洞察:

日本のオフィス型臨床検査市場は、先進的な医療インフラ、急速な都市化、そして利便性と精度の高い診断への需要により、勢いを増しています。電子カルテや専門外来診療との連携、そして高齢者ケアへの関心の高まりが、市場の成長を牽引しています。

中国のオフィス型ラボ市場:

2025年には、急速な都市化、医療アクセスの拡大、そして医療診断技術の普及率の高さが、中国のオフィス型ラボ市場を牽引する主要な要因となり、アジア太平洋地域において最大の市場収益シェアを占めました。分散型医療を推進する政府の取り組み、オンサイト検査のメリットに対する意識の高まり、そして可処分所得の増加が、中国市場の成長を牽引する主要な要因となっています。

オフィスベースのラボの市場シェア

オフィスベース ラボ業界は、主に次のような定評のある企業によって牽引されています。

• LabCorp(米国)

• Quest Diagnostics(米国)

• BioReference Laboratories(米国)

• Sonic Healthcare(オーストラリア)

• Unilabs(スイス)

• Eurofins Scientific(ルクセンブルク)

• Fulgent Genetics(米国)

• Invitae Corporation(米国)

• Cerba HealthCare(フランス)

• Dynacare(カナダ)

• Alverno Laboratories(米国)

• PathGroup(米国)

• Genoptix(米国)

• ACM Global Laboratories(米国)

• Healthcare Global Enterprises(インド)

• MedLabs(南アフリカ)

• SRL Diagnostics(インド)

• VivaDiag(米国)

• iGenomix(米国)

世界のオフィス型ラボ市場の最新動向

- 2025年9月、Quest DiagnosticsとEpicは、Questの全国ネットワーク全体にEpicのヘルスケアテクノロジースイートを統合することで、臨床検査エクスペリエンスを向上させる業界初の提携を発表しました。この取り組みは、検査の発注、結果報告、予約スケジュール、そして医療提供者と患者の請求を合理化し、Questの米国約2,000か所の検査拠点における利便性と業務効率の向上を目指しています。

- 2025年11月、LabcorpはGetlabsなどのポートフォリオ企業を通じて在宅および遠隔診断への戦略的投資を強調し、ラボ検査と遠隔検体採取へのアクセスを拡大しました。このアプローチは、患者の自宅に直接診断サービスを提供し、利便性を高め、検査プロトコルの遵守を向上させることに重点を置いており、分散型診断への幅広いトレンドを反映しています。

- 2025年8月、業界レポートのデータによると、米国のオフィスベースの検査室市場は大幅に成長すると予測されており、外来手術の増加と低侵襲ケア環境への需要の高まりにより、2033年までに市場規模は350億米ドルを超える可能性があると推定されています。この予測は、オフィスベースの検査および処置室における堅調な市場動向を裏付けています。

- 2024年、シーメンス・ヘルステックニアーズは統合型オフィスベースのラボテクノロジープラットフォームを発売し、北米における市場浸透率が約15%増加したと報告されています。この展開は、高度なラボテクノロジーとプラットフォームが、オフィス環境におけるワークフロー効率と診断能力の向上にますます導入されていることを強調しています。

- 2025年8月、メイヨー・クリニック・ラボラトリーズは、欧州の大手医療機関との戦略的提携を通じて国際的な事業展開を拡大し、サービス提供の拡充と新規市場へのアクセスを実現しました。こうした提携は、主要企業がグローバル展開を拡大し、地域をまたいだサービス提供を強化するために、いかに協業を活用しているかを示す好例です。

- 2025年9月、ラボコープはバイオリファレンスヘルスの腫瘍学および関連臨床検査サービス事業の厳選資産の買収を完了し、検査サービスポートフォリオを強化し、特に特殊な癌および関連診断における能力を拡大しました。

- 2023年4月、業界レポートは、医療インフラへの投資増加、低侵襲手術の増加、そして有利な償還制度の整備により、世界のオフィス型ラボ市場は2033年までに522億米ドルに達すると予測しました。この節目は、市場調査会社が認識している長期的な成長軌道を強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。