世界の洋上風力発電市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

48.50 Billion

USD

142.29 Billion

2024

2032

USD

48.50 Billion

USD

142.29 Billion

2024

2032

| 2025 –2032 | |

| USD 48.50 Billion | |

| USD 142.29 Billion | |

| % | |

|

世界の洋上風力発電市場のセグメント化、コンポーネント別(タービン、基礎構造、電気インフラ)、水深別(0 ≤ 30 m以上、30 ≤ 50 m以上、50 m以上)、設置別(固定構造、浮体構造)、場所別(浅水、遷移水域、深海)、用途別(商用、実証) - 2032年までの業界動向と予測

洋上風力市場規模

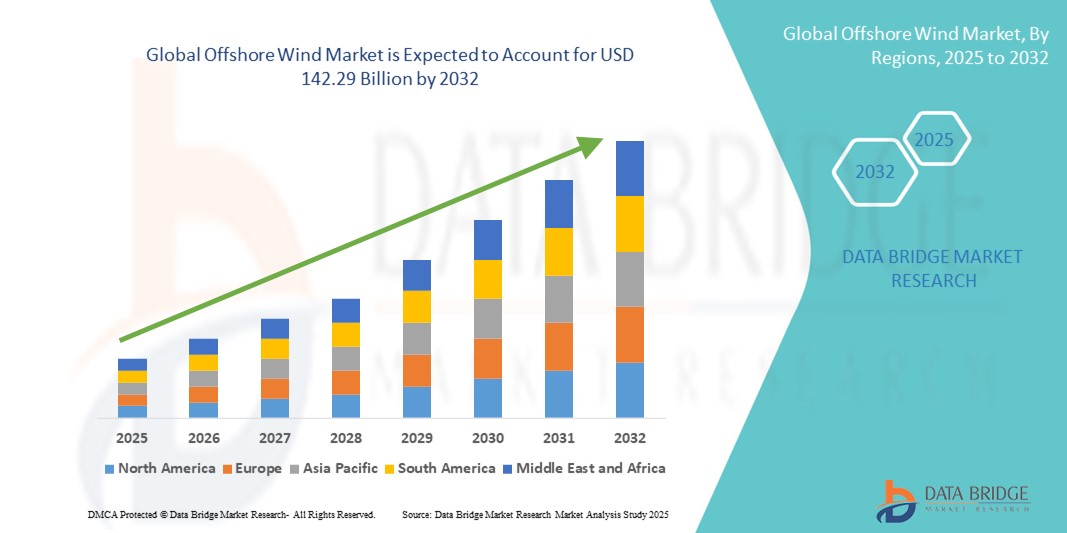

- 世界の洋上風力発電市場規模は2024年に485億米ドルと評価され、予測期間中に14.40%のCAGRで成長し、2032年までに1422億9000万米ドル に達すると予想されています。

- 市場の成長は、再生可能エネルギーの導入増加と、風力タービンの設計、グリッド統合、浮体式洋上プラットフォームの継続的な技術進歩によって主に推進されており、沿岸地域全体での洋上風力プロジェクトの大規模な展開を促進しています。

- さらに、政府と民間セクターの両方から持続可能で低炭素なエネルギー源への需要が高まっていることから、洋上風力は世界のクリーンエネルギー移行における重要な要素として確立されつつあります。これらの要因が重なり、洋上風力ソリューションの導入が加速し、実用規模のエネルギー生産と送電網の脱炭素化の取り組み全体にわたって、業界の成長を大きく促進しています。

洋上風力市場分析

- 海洋または海域に設置された風力タービンから発電する洋上風力エネルギーは、その膨大なエネルギーポテンシャル、土地利用の削減、そして世界中の政府や民間企業によるクリーンで再生可能なエネルギー源への投資増加により、急速に勢いを増しています。

- 洋上風力発電の需要増加は、主にエネルギー需要の増加、厳しい炭素削減目標、タービン設計、浮体式プラットフォーム、海底ケーブル敷設における技術の進歩によって推進されている。

- 欧州は、成熟したインフラ、有利な規制枠組み、そして英国、ドイツ、オランダ、デンマークにおける洋上風力発電所への多額の投資に牽引され、2024年には洋上風力市場において最大の収益シェア38.5%を獲得し、市場を席巻しました。欧州は、2050年までに気候中立を達成し、2030年までに洋上風力を少なくとも111GWに拡大するというEUの野心的な目標に支えられ、設置容量と技術革新の両面で市場をリードしています。

- アジア太平洋地域は、予測期間中、中国、日本、韓国における沿岸開発の加速、そしてインドと東南アジアにおける新興プロジェクトに牽引され、洋上風力発電市場において最も急速な成長を遂げる地域になると予想されています。この成長は、強力な政府支援、好ましい風況、そして浮体式洋上風力発電技術への多額の投資によって推進されています。

- 商業部門は、国家クリーンエネルギー目標に関連した大規模プロジェクトに牽引され、2024年には洋上風力発電市場を91.3%のシェアで支配した。

レポートの範囲と洋上風力市場のセグメンテーション

|

属性 |

洋上風力発電の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

洋上風力市場の動向

技術の進歩と系統統合が洋上風力発電の拡大を促進

- 世界の洋上風力発電市場における重要な加速傾向として、次世代タービン技術、浮体式基礎、強化されたグリッド相互接続インフラへの投資の増加が挙げられます。これにより、より深い海域やより遠隔地の沿岸地域への展開が可能になります。

- 例えば、シーメンス・ガメサやGEヴェルノバなどの大手メーカーによる15MW以上のタービンの導入は、より高い設備利用率を実現し、均等化発電原価(LCOE)を削減することで、洋上風力発電プロジェクトの経済性を変革しています。

- 洋上変電所の設計と高電圧直流(HVDC)送電システムの革新により、洋上風力発電所は陸上の送電網に効率的に接続できるようになり、電力の信頼性が向上し、長距離の電力供給が可能になっている。

- 洋上風力発電と、太陽光やエネルギー貯蔵を含むより広範な再生可能エネルギーシステムのシームレスな統合は、ますます実現可能になり、グリッドバランシングをサポートし、より安定した継続的な電力供給を可能にします。

- より大規模でインテリジェント、かつ相互接続された洋上風力インフラへのこの傾向は、特に米国、英国、アジア太平洋地域などの市場において、世界のエネルギー転換を根本的に変革しつつあります。オーステッド、BP、エクイノールといった大手開発企業は、デジタル資産監視、予知保全、ハイブリッド再生可能エネルギー構成への投資を加速させています。

- 各国政府がエネルギー安全保障、脱炭素化、長期的な持続可能性の目標を優先するにつれ、先進国と新興国の両方で洋上風力発電ソリューションの需要が急速に高まっています。

洋上風力市場の動向

ドライバ

エネルギー安全保障と再生可能エネルギーへの移行への取り組みによる需要の増加

- 炭素排出量の削減、長期的なエネルギー安全保障の確保、クリーンエネルギー源への移行の緊急性が高まっていることが、洋上風力エネルギーの需要増加の大きな要因となっている。

- 例えば、米国エネルギー省(DOE)は2024年4月、浮体式風力タービン技術と系統統合に重点を置いた洋上風力研究開発に4,800万ドルの新たな資金提供を発表しました。こうした取り組みは、予測期間中の洋上風力産業の成長を大きく促進すると予想されます。

- 各国やエネルギー供給業者が化石燃料から脱却するにつれ、洋上風力発電は信頼性が高く拡張可能な再生可能エネルギーの代替手段となり、陸上の代替手段に比べて大容量の出力と安定した性能を提供する先進的なタービンを備えている。

- さらに、グリーン水素生産の人気の高まりと産業部門における電化の推進により、洋上風力はより広範なエネルギー戦略の重要な要素となり、グリーンアンモニア、バッテリーストレージ、水素燃料サプライチェーンとの統合が可能になっています。

- 大規模なプロジェクトを通じて膨大なエネルギー需要を支えることができる洋上風力発電所の能力と、政府および民間エネルギー企業からの投資拡大により、世界的に導入が加速しています。浮体式洋上プラットフォームや深海設置への傾向は、海底条件が劣る地域におけるプロジェクト開発の範囲をさらに広げています。

抑制/挑戦

高額な初期資本投資と規制の複雑さ

- 高額な設備投資は、特に発展途上国において、洋上風力発電の導入を制限する主な課題の一つとなっています。洋上風力発電所は、タービンの設置、海底ケーブル敷設、浮体式基礎、そして系統連系に多大な費用を要します。

- 例えば、米国のヴィンヤード・ウィンド1やエンパイア・ウィンドなどの大規模オフショア・プロジェクトには数十億ドルの投資が必要であり、小規模なエネルギー開発業者やインフラ資金が限られている地域にとっては障壁となる可能性がある。

- 長期にわたる許可取得期間、環境影響評価、地元住民の反対といった規制上のハードルも大きな障害となっている。米国沿岸海域などの地域における連邦当局と州当局の複雑な管轄権の重複は、プロジェクトの承認を遅らせたり、制限したりする可能性がある。

- さらに、海洋生態系の破壊、漁業との対立、海岸の景観に対する懸念が、プロジェクト計画と利害関係者との交渉プロセスにさらなる複雑さを加えている。

- タービン設計の進歩と政府のインセンティブにより、洋上風力発電の経済的実現可能性は徐々に向上しているが、世界的な導入目標を達成するには、これらの規制とコスト関連の課題を克服することが不可欠となる。

洋上風力発電市場の展望

市場は、コンポーネント、深さ、設置、場所、およびアプリケーションに基づいて分割されています。

- コンポーネント別

構成別に見ると、洋上風力市場はタービン、基礎構造、電気インフラに分類されます。タービン部門は、タービン容量とブレード設計の継続的な進歩に牽引され、2024年には52.4%という最大の市場シェアを獲得しました。

電気インフラセグメントは、沖合変電所、ケーブル、グリッド統合システムへの投資の増加により、2025年から2032年にかけて17.6%という最高のCAGRで成長すると予測されています。

- 深さ別

洋上風力市場は、水深に基づいて、0m超≤30m、30m超≤50m、50m超の3つに分類されます。これらの水深は、費用対効果の高い固定底式タービンの設置に適しているため、0m超≤30mセグメントが2024年には44.1%のシェアで市場をリードする見込みです。

50mを超えるセグメントは、深海での浮体式風力発電プラットフォームの導入増加により、2025~2032年の間に19.2%という最速のCAGRで拡大すると予想されています。

- インストールによって

洋上風力発電市場は、設置規模に基づいて固定式と浮体式に分類されます。固定式セグメントは、技術の成熟と整備されたインフラの恩恵を受け、2024年には70.6%と最大のシェアを占めました。

浮体構造セグメントは、浮体基礎の進歩と海岸線が深い国の有利な政策により、2025年から2032年にかけて20.4%のCAGRで成長すると予想されています。

- 場所別

洋上風力発電市場は、立地条件に基づいて、浅水域、遷移水域、深水域に分類されます。浅水域セグメントは、建設条件とアクセスのしやすさから、2024年には46.8%の市場シェアを獲得し、市場をリードしました。

深海セグメントは、浮体式風力発電の革新とより深みのある場所の探査に支えられ、2032年までに18.7%のCAGRで最速の成長を遂げると予測されています。

- アプリケーション別

洋上風力発電市場は、用途別に商業用と実証用に区分されています。商業用セグメントは、国家クリーンエネルギー目標に関連した大規模プロジェクトの牽引により、2024年には91.3%と最大のシェアを占めました。

実証セグメントは、特にパイロット導入を実施している新興の洋上風力市場で、2025年から2032年にかけて11.8%のCAGRで成長すると予測されています。

洋上風力市場の地域分析

- 2024年には、欧州が世界の洋上風力市場の収益の38.5%を占め、市場を支配し、世界のクリーンエネルギー移行におけるリーダーシップを固めました。

- この優位性は、成熟した政策枠組み、高度なグリッドインフラ、そして英国、ドイツ、オランダ、デンマークなどの国々における長年にわたる投資によるものである。

- この地域は、固定底式および浮体式の洋上風力発電技術の両方において革新を先導しており、官民の強力な連携により、導入、コスト削減、サプライチェーンのローカライズを推進しています。

英国の洋上風力市場の洞察

英国の世界の洋上風力市場は、大規模プロジェクトの展開、強力な政策支援、洋上風力インフラへの一貫した投資を背景に、2024年には52%の収益シェアを獲得し、欧州の洋上風力市場をリードする見通しです。主な開発案件としては、ドッガーバンク風力発電所(3.6GW)、ホーンシーツー(1.3GW)、最近稼働を開始したシーグリーンプロジェクト(1.1GW)などが挙げられ、欧州における洋上風力発電市場をリードする英国の地位を強化しています。2024年には13.6GWを超える設備容量を誇り、英国は系統接続型および浮体式風力発電プロジェクトの両方でリードしています。成長は、再生可能エネルギーCfD制度などの政府政策、クラウン・エステートによる新たな海底リースラウンド、スコットランドとウェールズにおける浮体式風力発電プラットフォームへの投資増加によって支えられています。英国はまた、長期的な信頼性と系統バランシングを確保するために、洋上風力を水素経済や先進的なエネルギー貯蔵システムに統合しています。

ドイツの洋上風力市場の洞察

ドイツの洋上風力市場は、エネルギー転換への強いコミットメント(Energiewende)を背景に、安定した年平均成長率(CAGR)で成長しています。2030年までに30GW、2045年までに70GWを達成するという野心的な目標を掲げ、ドイツは北海およびバルト海地域で洋上風力発電所の建設を拡大しています。ドイツは、整備された港湾インフラ、国境を越えた送電プロジェクト、そして水素をベースとしたエネルギーアイランドに関する先進的な研究により、洋上風力発電のイノベーションにおいて地域をリードしています。オランダおよびデンマークとの共同洋上ハブに関する協力や、産業界の脱炭素化計画との連携も、市場の発展をさらに加速させています。

アジア太平洋地域の洋上風力発電市場の洞察

アジア太平洋地域の洋上風力市場は、急速な沿岸開発、エネルギー消費の増加、そして中国、日本、韓国、台湾、インドなどの国々における支援的な規制枠組みの整備を背景に、2025年から2032年にかけて最も急速に成長すると予想されています。この地域の政府は、深海の可能性を解き放ち、地理的制約を克服するために、浮体式風力発電技術に多額の投資を行っています。国内製造、グリーンエネルギーへの資金提供、送電網のアップグレードを支援する政策は、プロジェクトの実施を加速させています。この地域はまた、洋上風力発電部品およびタービンの主要輸出国としても台頭しており、中国と韓国が世界のサプライチェーンにおいて主要な役割を果たしています。

日本の洋上風力市場の洞察

日本の洋上風力市場は、エネルギー安全保障、脱原発エネルギー転換、そして気候変動緩和への戦略的重点を牽引役として、大きな勢いを増しています。政府は2030年までに10GW、2040年までに30~45GWの洋上風力発電設備の設置を目指しており、既に複数の浮体式洋上風力実証プロジェクトが進行中です。日本の沿岸部特有の地形は、浮体式洋上風力発電を特に重要なものとしています。また、地域のイノベーションと官民連携の支援を受け、洋上風力発電とスマートグリッドインフラや水素製造との統合も進展しています。

中国洋上風力市場の洞察

中国の世界の洋上風力発電市場は、2023年に世界最大の洋上風力発電容量の増加を記録し、2024年時点で39.1GW以上の接続容量を有し、世界の洋上風力発電設備の約50%を占めています。中国の市場成長は、政府の堅実な目標設定、産業規模の製造能力、そして東海岸沿いの大規模な展開に支えられています。中国は浮体式洋上風力発電の設置面積を拡大しており、規模の経済、国有企業の関与、統合された港湾インフラを活用し、2030年までに総容量60GWを超えることを目指しています。

洋上風力発電の市場シェア

洋上風力発電産業は、主に以下のような老舗企業によって主導されています。

- ゼネラル・エレクトリック・カンパニー(米国)

- ヴェスタス(デンマーク)

- シーメンス(ドイツ)

- ゴールドウィンド(中国)

- 上海電気(中国)

- ABB(スイス)

- 斗山株式会社(韓国)

- 日立エナジー株式会社(日本)

- Nordex SE(ドイツ)

- EEW Holding GmbH & Co(ドイツ)

- ネクサンス(フランス)

- DEME(ベルギー)

- エンビジョングループ(中国)

- ロックウェル・オートメーション社(米国)

- 現代自動車(韓国)

- シュナイダーエレクトリック(フランス)

- 浙江ウィンディ株式会社(中国)

- 太原重工業株式会社(中国)

- シノベルウィンドグループ株式会社(中国)

世界の洋上風力市場の最新動向

- 2025年7月、英国のクラウン・エステート(王室財産)は、浮体式風力発電開発を含む洋上風力発電の拡大を支援するため、港湾インフラの改修に4億ポンドを投資すると発表しました。この取り組みは、2030年までに20~30GWの新たな洋上風力発電容量を解放し、タービンの迅速な導入とエネルギー安全保障の向上を支援することを目的としています。

- 2025年7月、米国内務省は350万エーカー以上の指定風力発電地域を取り消し、連邦領海における新規の洋上風力発電リースを事実上停止しました。この決定は政策の重大な転換を意味し、計画中の複数の洋上風力発電プロジェクトに遅延が生じる可能性があります。

- 日本の経済産業省は、2040年までに45GWの洋上風力発電容量を達成するという戦略の一環として、2025年7月に北海道の松前と檜山の2つの新しい洋上風力発電地域を指定しました。この動きは、日本の新興洋上セクターにおけるプロジェクト開発を加速させると期待されています。

- 2024年4月、スコットランド沖のグリーンボルト浮体式洋上風力発電プロジェクトが最終計画承認を取得しました。この560MWのプロジェクトは35基の浮体式風力タービンで構成され、2029年の稼働開始が予定されており、ヨーロッパ最大級の浮体式洋上風力発電所の一つとなります。

- 2022年11月、世界最大の浮体式洋上風力発電所であるエクイノール社のハイウィンド・タンペンがノルウェー沖で本格稼働を開始しました。88MWのこのプロジェクトは、洋上石油・ガスプラットフォームに再生可能エネルギーを供給し、ハイブリッド洋上エネルギーシステムにとって大きな節目となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。