世界の手術室管理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.70 Billion

USD

9.19 Billion

2024

2032

USD

3.70 Billion

USD

9.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 9.19 Billion | |

| % | |

|

世界の手術室管理市場のセグメント化、コンポーネント(ソフトウェアとサービス)、ソリューション(データ管理および通信ソリューション、麻酔情報管理ソリューションなど)、配信モード(オンプレミス、Webベース、クラウドベース)、エンドユーザー(病院、外来センターなど) - 2032年までの業界動向と予測

手術室管理市場規模

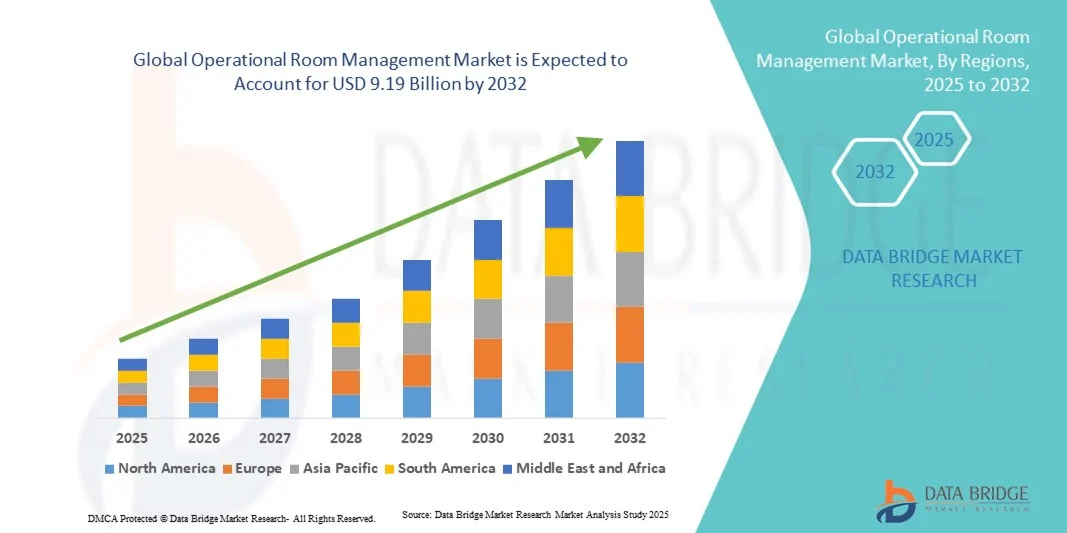

- 世界の手術室管理市場規模は2024年に37億米ドルと評価され、予測期間中に12.05%のCAGRで成長し、2032年には91億9000万米ドル に達すると予想されています。

- 市場の成長は、効率的で合理化された、技術的に高度な医療施設に対する需要の増加によって主に推進されており、病院や外科センターの運用効率の向上につながっています。

- さらに、手術の遅延の削減、リソース活用の最適化、患者スループットの向上への関心の高まりが、手術室管理ソリューションの導入を促進し、業界の成長を大きく後押ししています。これらの要因が重なり、病院やクリニックは、手術のスケジュール管理、モニタリング、管理を効果的に行うためのデジタルプラットフォームや統合システムの導入を促しています。

手術室管理市場分析

- 手術室管理システムは現代の医療施設においてますます重要になっており、病院や外科センターは、効率的なスケジュール管理、機器管理、スタッフの調整を通じて手術室の利用を最適化し、ワークフローを合理化し、患者の転帰を改善することができます。

- 手術室管理システムの需要の高まりは、主に手術件数の増加、手術の遅延削減への関心の高まり、デジタル病院インフラとスマートワークフロー技術の導入の増加によって促進されています。

- 北米は、高度な医療インフラ、デジタルソリューションへの多額の投資、そして主要業界プレーヤーの強力な存在感を特徴とする、2024年の手術室管理市場において最大の収益シェア42.2%を占め、市場を席巻しました。米国では、特に大規模病院ネットワークや高スループット手術センターにおいて、手術室管理システムの導入が大幅に増加しました。これは、既存企業と新興技術プロバイダーの両方による、自動化と病院情報システムとの統合に注力するイノベーションの推進によるものです。

- アジア太平洋地域は、予測期間中、手術室管理市場において最も急速な成長が見込まれる地域であり、2025年から2032年にかけてCAGR(年平均成長率)で成長すると予測されています。これは、都市化の進展、医療費の増加、そして高度な手術室管理ソリューションへの投資を行う病院や手術センターの拡大に牽引されています。中国、日本、インドなどの国々では、効率性と患者ケアの向上を目的として、デジタル手術室管理システムを導入しています。

- ソフトウェアセグメントは、病院が高度な手術室スケジュール、ワークフロー管理、分析プラットフォームへの依存度を高めていることから、2024年には手術室管理市場において57.4%という最大の収益シェアを獲得し、市場を席巻しました。

レポートの範囲と運用室管理市場のセグメンテーション

|

属性 |

オペレーションルーム管理の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

手術室管理市場の動向

オペレーションルーム管理における高度なデジタルスケジューリングと分析の導入

- 世界の手術室管理市場における重要な加速トレンドとして、病院や手術センターにおける高度なデジタルスケジューリング、リアルタイム分析、そして自動リソース割り当てシステムの導入が挙げられます。このトレンドにより、手術室の有効活用、患者の待ち時間の短縮、そして病院全体の効率性の向上が実現しています。

- 例えば、2023年2月、Surgical Theater Inc.は、手術スケジュールとリソースの割り当てを最適化するための予測分析を統合したOR Analytics Suiteをリリースしました。これにより、病院は手術室の利用率を高めながら遅延を最小限に抑えることができます。

- リアルタイムデータモニタリングと病院情報システムの統合により、医療チームは病室の占有状況、スタッフの空き状況、機器の準備状況を把握できるようになりました。これにより、積極的な意思決定が可能になり、手術中の直前のキャンセルや遅延を削減できます。

- クラウドベースの運用管理プラットフォームはますます普及しており、管理者は手術室のスケジュール、パフォーマンス指標、患者データにリモートでアクセスして、より優れた計画と調整を促進できます。

- 視覚的なダッシュボード、パフォーマンスアラート、予測分析を提供するソフトウェアソリューションは、病院が大量の患者を効率的に管理し、高い水準の患者ケアを維持するのに役立ちます。

- 集中的な運用監視とデジタルパフォーマンス追跡への傾向は、病院のワークフロー管理に対する期待を再形成し、手術の効率と患者の安全性の継続的な改善を促進すると予想されます。

手術室管理市場の動向

ドライバ

病院運営の効率化と処置の遅延削減の必要性の高まり

- 病院や手術センターにおける業務効率化への需要の高まりは、手術室管理市場の主要な推進力となっています。病院は、患者の待ち時間を短縮し、リソース配分を最適化し、手術成績を向上させるというプレッシャーにますますさらされています。

- 例えば、GEヘルスケアは2024年3月に北米でORオプティマイザープラットフォームを導入しました。これは、予測分析を使用して手術室のスケジュールと人員を管理し、アイドル時間を削減し、リソースの利用率を向上させます。

- 新興国における病院インフラの拡大と選択的手術の増加が、手術室管理ソフトウェアの導入を促進している。

- 外科手術の複雑さが増し、外科医、看護師、麻酔科医間の正確な連携の必要性が高まり、デジタル運用管理ソリューションの需要がさらに高まっています。

- 病院は、スケジュール管理、スタッフ管理、機器の可用性を統合し、透明性を高め、エラーを減らし、タイムリーな介入を保証する集中型プラットフォームを求めています。

- 価値ベースの医療モデルへの移行は、病院がORのパフォーマンスを最適化し、コストを削減し、患者の転帰を改善できるシステムを導入することを促している。

- 医療提供者によるテクノロジーを活用したインフラへの投資の増加と、病院の効率化を促進する政府の取り組みが相まって、市場の成長をさらに支えている。

抑制/挑戦

高い実装コストと統合の複雑さ

- 包括的な手術室管理システムを導入するための初期費用の高さは、特に発展途上地域の中小規模の病院にとって大きな課題となっている。

- 例えば、2023年5月、シーメンス・ヘルスシナーズは、予算の制約と高度な分析ツールに関するスタッフのトレーニングの必要性により、一部の病院がOR管理プラットフォームの導入に遅れが生じていることを指摘した。

- 新しいソフトウェアと従来の病院情報システムの統合は複雑になる可能性があり、移行フェーズでワークフローが中断される可能性があります。

- 継続的なシステムアップデート、患者データを保護するためのサイバーセキュリティ対策、スタッフトレーニングプログラムの必要性により運用コストが増加し、導入が制限される可能性があります。

- 病院スタッフは従来の手動スケジュール管理に依存しているため、変化に抵抗し、自動化ソリューションの導入が遅れる可能性がある。

- 病院のインフラの違いや地域ごとのIT能力の違いにより、OR管理ソリューションの標準化は困難を極めています。

- 段階的な導入、トレーニングプログラム、スケーラブルなソフトウェアソリューションを通じてこれらの課題に対処することは、持続的な市場成長と病院の運用効率の向上を確実にするために不可欠です。

手術室管理市場の範囲

市場は、コンポーネント、ソリューション、配信モード、およびエンドユーザーに基づいてセグメント化されています。

- コンポーネント別

コンポーネント別に見ると、手術室管理市場はソフトウェアとサービスに分類されます。ソフトウェアセグメントは、病院における高度な手術室スケジューリング、ワークフロー管理、分析プラットフォームへの依存度の高まりを背景に、2024年には57.4%という最大の収益シェアで市場を席巻しました。病院は、手術効率の最適化、患者の待ち時間の短縮、複雑な文書作成プロセスの効率化のために、ソフトウェアの導入を優先しています。電子カルテ(EHR)との統合や、複数の病院部門間の相互運用性により、ソフトウェアソリューションの需要が高まっています。さらに、ソフトウェアソリューションは、リソース配分のための予測分析を提供し、手術チーム間の連携強化を可能にします。病院や大規模な医療システムは、複数の手術室を一元管理し、手術スケジュールをリアルタイムで監視できるソフトウェアプラットフォームを好んでいます。AIを活用した分析ツールや意思決定支援ツールの導入拡大も、ソフトウェアの優位性をさらに強化しています。カスタマイズ可能なダッシュボード、自動レポート機能、リモートアクセス機能といった機能により、ソフトウェアソリューションはサービスよりも魅力的になっています。強化されたデータセキュリティ機能と医療規制へのコンプライアンスも、このセグメントの収益シェアにおけるリーダーシップに貢献しています。

サービス分野は、小規模病院と大規模病院の両方における技術サポート、メンテナンス、トレーニングの需要増加に支えられ、2025年から2032年にかけて18.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。医療機関は、手術室管理システムの最適なパフォーマンスを確保し、ダウンタイムを最小限に抑え、運用コストを削減するためのマネージドサービスを求めています。病院は、プロアクティブな監視、タイムリーなソフトウェアアップデート、迅速なトラブルシューティングを提供するサービスを求めています。さらに、新興市場におけるITサポートの拡大も、サービスの成長を牽引しています。カスタマイズされた実装とワークフロー最適化サービスは、多様な医療施設における導入率を高めます。

- ソリューション別

ソリューションに基づいて、手術室管理市場は、データ管理および通信ソリューション、麻酔情報管理ソリューション、およびその他の4つに分類されます。データ管理および通信ソリューションセグメントは、患者データへのリアルタイムアクセスと外科チーム間のシームレスな連携のニーズの高まりに牽引され、2024年には45.8%の収益シェアで優位に立つでしょう。病院は、遅延を最小限に抑え、外科的成果を向上させるために、スケジューリング、リソース管理、およびチームコミュニケーションを統合するソリューションを必要としています。外科症例追跡、自動アラート、および安全なメッセージングのための集中型ダッシュボードが利用できるようになったことで、このセグメントの需要が高まっています。病院のITインフラストラクチャとEHRとの統合により、すべての関係者が患者情報にアクセスできるようになり、より良い意思決定が促進されます。さらに、病院はレポート、コンプライアンス、および運用効率のためにデータ管理ソリューションをますます使用しています。予測分析とリソース最適化機能もセグメントの優位性に貢献し、ORの利用率を向上させるための実用的な洞察を提供します。

麻酔情報管理ソリューション分野は、病院における患者の安全、正確な麻酔記録、そして規制遵守への関心の高まりを背景に、2025年から2032年にかけて19.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。手術中の麻酔薬の投与量、投与量、そして患者のバイタルサインを正確にモニタリングするニーズが、導入の推進力となっています。高度なソリューションは、モニタリング機器や電子医療記録(EHR)との統合を可能にし、シームレスなデータフローとリアルタイムの意思決定を可能にします。病院や外来診療センターでは、人的ミスの削減、ワークフローの合理化、そして麻酔記録の遡及監査を可能にするソリューションへの需要が高まっています。低侵襲手術や複雑な手術の増加も、導入をさらに加速させています。

- 配送方法別

提供形態に基づいて、手術室管理市場はオンプレミス、Webベース、クラウドベースのソリューションに分類されます。クラウドベースセグメントは、その柔軟性、拡張性、そしてITインフラコストの削減により、2024年には52.1%の収益シェアで市場をリードしました。病院は、複数の手術室の一元管理、手術室スケジュールへのリアルタイムアクセス、遠隔監視を実現するために、クラウドプラットフォームへの移行を進めています。クラウドベースの提供は、安全なマルチユーザーアクセス、自動ソフトウェアアップデート、分析ツールとの統合を可能にします。このセグメントのリーダーシップは、コスト効率、災害復旧機能、そして社内ITスタッフへの依存度の最小化に対する意識の高まりに支えられています。クラウドプラットフォームは、安全なリモートアクセスを提供しながら、医療規制に準拠したデータストレージも可能にします。

ウェブベースのセグメントは、導入の容易さ、最小限のインストール要件、そしてウェブブラウザを介した安全なアクセス性により、2025年から2032年にかけて20.3%という最も高いCAGRを達成すると予想されています。ウェブベースのソリューションは、複数拠点の管理における利便性と、複数の関係者にリアルタイムで更新情報を提供できることから好まれています。病院や外来診療センターは、費用対効果が高くITの複雑さが軽減されるウェブベースの配信を好んでいます。インフラが限られている新興地域での導入増加も、このセグメントの急速な成長を支えています。さらに、サイバーセキュリティ対策とユーザーフレンドリーなインターフェースの継続的な改善により、医療提供者間の信頼と使いやすさが向上しています。ウェブベースのソリューションを電子医療記録システムやスケジューリングシステムと統合することで、業務が効率化され、臨床ワークフロー全体の効率も向上します。

- エンドユーザー別

エンドユーザーに基づいて、手術室管理市場は病院、外来センター、その他に分類されます。病院セグメントは、手術件数の増加、手術室の効率化への注力、そしてOR管理システムの病院ITエコシステムへの統合を背景に、2024年には63.7%と最大の収益シェアを占めました。大規模病院や多科医療センターは、集中管理されたスケジュール管理、リソースの最適化、そしてリアルタイム分析を重視しており、これが市場シェア拡大に貢献しています。外科医、看護師、サポートスタッフ間の連携強化も、ソフトウェアやソリューションの導入を促進しています。

外来センターセグメントは、外来手術件数の増加、費用対効果の高いOR管理ソリューションへのニーズ、そして小規模手術施設における効率的なスケジュール管理の需要に支えられ、2025年から2032年にかけて17.8%という最も高いCAGRを達成すると予想されています。外来センターは、手術室の利用率を最適化し、待ち時間を短縮し、患者のスループットを向上させるソリューションの恩恵を受け、急速に導入が進んでいます。さらに、外来診療における低侵襲手術や日帰り手術への関心の高まりも、高度なOR管理ツールへの投資を促進しています。クラウドベースおよびWebベースのソリューションとの統合により、外来センターはデータの精度を向上させ、遠隔でパフォーマンスを監視し、患者ケア全体の効率を向上させることも可能になります。

手術室管理市場の地域分析

- 北米は、高度な医療インフラ、デジタルソリューションへの多額の投資、主要な業界プレーヤーの強力な存在を特徴とし、 2024年には42.2%の最大の収益シェアで手術室管理市場を支配しました。

- 市場は、特に大規模な病院ネットワークや高スループットの手術センターにおいて、手術室管理システムの導入が大幅に増加しました。

- 病院情報システムの自動化と統合に重点を置く既存企業と新興技術プロバイダーの両方からの革新によって推進されています

米国の手術室管理市場に関する洞察

米国の手術室管理市場は、デジタル手術室管理システムの急速な導入と病院ITネットワークとの統合を背景に、2024年には北米最大の収益シェア(81%)を獲得しました。病院は、患者の転帰向上のため、効率的なリソース配分、スケジュール管理、手術ワークフローの最適化をますます重視しています。大規模病院ネットワークの拡大、ハイスループット手術センターへの投資、高度な自動化およびデータ分析ソリューションの導入が、市場を牽引する主要な要因となっています。

欧州の手術室管理市場に関する洞察

ヨーロッパの手術室管理市場は、厳格な医療規制、病院近代化プロジェクトの増加、デジタル医療インフラへの投資増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、イタリアでは、手術スケジュールの改善、機器使用の最適化、そして全体的な運用効率の向上を実現する統合管理システムを導入し、手術室の近代化を進めています。

英国の手術室管理市場に関する洞察

英国の手術室管理市場は、医療ITへの取り組み、病院施設の近代化、そして手術室の効率向上へのニーズに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。病院は、手術手順の効率化、遅延の削減、リソースの有効活用を最大化するために、デジタルORシステムを導入しており、患者ケアとワークフロー管理の改善に努めています。

ドイツの手術室管理市場に関する洞察

ドイツの手術室管理市場は、先端技術を活用した医療インフラ、業務効率の重視、そして持続可能性への取り組みに支えられ、着実な成長が見込まれています。病院は手術室管理システムを病院ネットワークと統合し、手術ワークフローの監視、スタッフ配置の最適化、医療機器管理の改善に取り組んでいます。

アジア太平洋地域のオペレーションルーム管理市場に関する洞察

アジア太平洋地域の手術室管理市場は、医療費の増加、都市化の進展、そして高度な手術室管理ソリューションへの投資を行う病院や手術センターの拡大を背景に、予測期間中に最も急速な成長が見込まれる地域であり、2025年から2032年にかけて年平均成長率(CAGR)で成長すると予測されています。中国、日本、インドなどの国々では、運用効率の向上、手術ワークフローの最適化、そして患者ケアの向上を目的として、デジタル手術室管理システムを導入しています。

日本におけるオペレーションルーム管理市場の洞察

日本の手術室管理市場は、病院インフラのハイテク化、人口の高齢化、そして外科手術における効率性への関心の高まりにより、活況を呈しています。手術スケジュールの最適化、機器の使用状況の監視、患者スループットの向上といった高度な手術室管理ソリューションの導入が進み、低侵襲手術や高精度な処置への需要の高まりに対応しています。

中国オペレーションルーム管理市場インサイト

中国の手術室管理市場は、急速に拡大する医療インフラ、中流階級人口の増加、そしてデジタルソリューションの積極的な導入に支えられ、2024年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。病院では、大規模な病院ネットワークやハイボリューム手術センターにおいて、スケジュール管理の改善、手術ワークフローの最適化、そして業務効率の向上を目的として、手術室管理システムの導入が進んでいます。

手術室管理市場シェア

オペレーションルーム管理業界は、主に、次のような定評のある企業によって牽引されています。

- サーナーコーポレーション(米国)

- Koninklijke Philips NV (オランダ)

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- メドトロニック(アイルランド)

- ゲティンゲAB(スウェーデン)

- Drägerwerk AG & Co. KGaA (ドイツ)

- マッケソンコーポレーション(米国)

- エピックシステムズコーポレーション(米国)

- ストライカー(米国)

- ヒルロムホールディングス(米国)

- アスコム(スイス)

- 外科情報システム(米国)

- コンメッドコーポレーション(米国)

- アグファ・ゲバルトグループ(ベルギー)

世界の手術室管理市場の最新動向

- 2023年3月、メドテック・ソリューションズは、人工知能(AI)を統合した高度な手術室管理システム「ORTrack」をリリースしました。ORTrackは、リアルタイムのデータ分析と予測分析を活用し、スケジュールの最適化、機器の稼働率の最大化、患者の安全基準の向上を実現します。この画期的なソリューションは、世界規模で手術室管理を変革すると期待されています。

- 2024年3月、ロンドンのクロムウェル病院は、英国の手術においてAppleのVision Pro複合現実ヘッドセットを初めて導入しました。eXeXソフトウェアとVision Proヘッドセットを組み合わせることで、看護師と技師は手術室の滅菌野からホログラフィックで非接触の手術用セットアップと手順ガイドにアクセスできます。この革新により、機器とワークフローの精度が向上し、手術の効率が大幅に向上し、最終的には患者の転帰が改善されました。

- オラクルは2024年10月、人工知能(AI)機能を統合した次世代の電子医療記録(EHR)システムを発表しました。この新しいEHRは、AIを活用して状況に応じたインサイトを提供し、臨床ワークフローを合理化することで、より自然で直感的、そして応答性の高いユーザーエクスペリエンスを提供します。この進歩は、医療サービス提供の効率性と効果性を高めることを目指しています。

- 2025年2月、ミシガン州のコアウェル・ヘルスは、サージカル・シアターのeXperiential Realityプラットフォームを脳神経外科手術に導入した州初の医療システムとなりました。このプラットフォームは、仮想現実(VR)と拡張現実(AR)技術を用いて、患者が自身の脳を「巡視」し、医師の計画と手術を支援することで、手術の精度と患者エンゲージメントの大幅な向上を実現します。

- 2025年9月、オラクルはAIを活用した患者ポータルを立ち上げました。これにより、患者は分かりやすい言葉でクエリを実行し、自身の医療記録とやり取りできるようになりました。このAI駆動型ポータルでは、ユーザーは診断や検査結果の説明を求めたり、今後の診察の準備をしたり、医療提供者へのメッセージを作成したりすることができ、患者のエンゲージメントと理解を深めることができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。