眼科用粘弾性デバイス(OVD)の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.08 Billion

USD

6.70 Billion

2025

2033

USD

3.08 Billion

USD

6.70 Billion

2025

2033

| 2026 –2033 | |

| USD 3.08 Billion | |

| USD 6.70 Billion | |

| % | |

|

眼科用粘弾性デバイス(OVD)の世界市場:製品タイプ別(分散型眼科用粘弾性デバイス、粘着型眼科用粘弾性デバイス)、用途別(白内障手術、緑内障手術、硝子体網膜手術、角膜移植手術、その他)、成分別(ヒアルロン酸ナトリウム、コンドロイチン硫酸、ヒドロキシプロピルメチルセルロース)、エンドユーザー別(眼科クリニック、病院、学術研究機関) - 2033年までの業界動向と予測

Ophthalmicの粘性装置(Ovd)の市場のサイズ

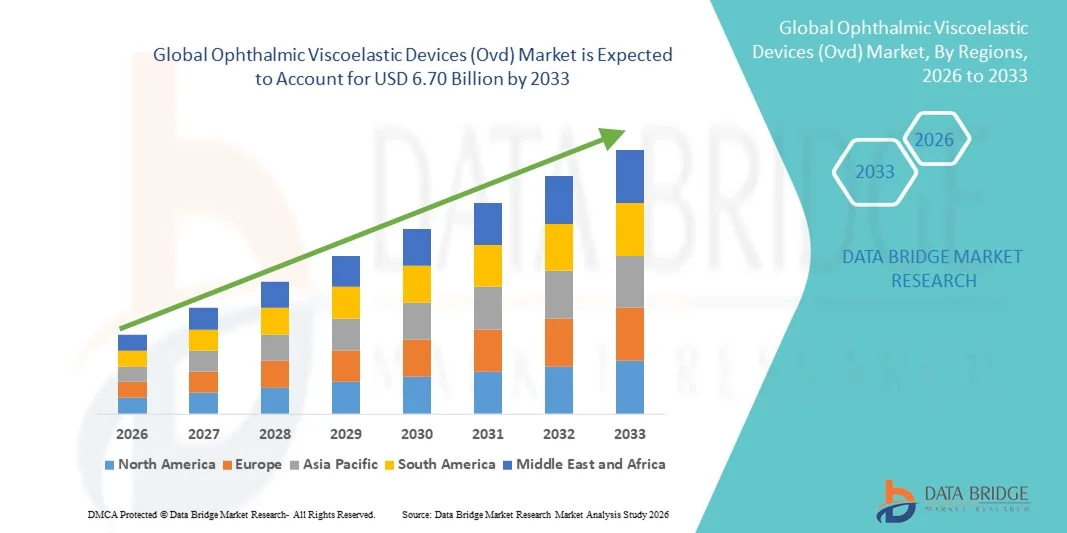

- データブリッジ市場調査分析によると、世界眼科粘弾性デバイス(Ovd)市場規模が評価されました2025年のUSD 3.08億そして到達する予定2033年までのUSD 6.70億, お問い合わせ10.18%のCAGR予報期間中

- 市場成長は、眼科手術技術の継続的な技術進歩の増加数の増加によって主に燃料を供給され、開発および新興地域におけるOVDの高採用を一括して推進するヘルスケアインフラを拡大しています。

- また、高齢化に伴う眼疾患、高成長性胃の人口、および眼の健康の高度化意識の高まりは、現代の眼科の重要な成分として眼科粘弾性装置を確立する手術中に、繊細な眼球組織を保護する高度な粘弾性ソリューションの需要が高まっています。 これらの合併要因は、OVDの上昇を加速しています, これにより、大幅に業界の成長を後押し.

市場規模と予測

- グローバル市場価値 (2025):USD 3.08 請求

- 期待される市場価値 (2033):USD 6.70 請求

- 予測CAGR (2026–2033):10.18%

Ophthalmicの粘弾性装置(Ovd)の市場分析

- Ophthalmicの粘性装置(OVD)は、楕円の外科の間に保護およびスペース維持の解決を、ますますます近代的な眼科のプロシージャの重要な部品、およびティッシュ保護特性、処理の容易さおよび高度の外科技術とのcompatibilityによるcataractおよび他のanteriorの区分の外科のsurgeriesで

- Ophthalmicの粘性装置(OVD)のためのエスカレートの要求は主に成長した数の眼科の外科によって、年齢関連の目の無秩序の上昇の優先順位、および高められた採用によって燃料を供給されます最小限に侵略的な外科高品質の粘弾性材料を必要とする技術

- 北米は、2025年に最大40%の収益シェアを誇るOphthalmic Viscoelastic Device(OVD)市場を指し、多数の白内障手術、先進医療インフラ、および主要産業プレーヤーの強力な存在によって特徴付けられました。米国のOVD使用量は、技術革新による大幅な成長を経験し、眼科医の意識を高めています。

- アジア・パシフィックは、予報期間中に、オファルミック・ビスコースティック・デバイス(OVD)市場で最も急速に成長する地域になることを期待しています。この地域は、食道人口の増加、白内障の増加、医療インフラの拡大、高度眼科外科的ソリューションへのアクセスの改善が期待されています。

- Cohesive Ophthalmicの粘弾性装置の区分は2025年の42.9%の市場占有率のOphthalmicの粘弾性装置(OVD)の市場占有率を占め、優秀な使いやすさ、anteriorのチャンバー スペースを維持し、さまざまな眼科のプロシージャを渡る外科医間の採用を増加させました

レポートスコープと眼科粘弾性デバイス(Ovd)市場セグメンテーション

|

アトリビュート |

Ophthalmicの粘弾性装置(Ovd)の主市場の洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Ophthalmic粘弾性装置(Ovd)市場動向

外科的技術と処方の進歩

- 世界的な眼科粘弾性デバイス(OVD)市場での有意で加速傾向は、白内障および有望なセグメントの手術中に安全性と効率性を高める高度な粘弾性製剤の開発です

- たとえば、分散性および凝集性粘弾性ブレンドは、phacoemulsification手順中に、前方チャンバーの安定性を維持しながら、より良い末端保護を提供するように設計されています

- フェムト秒レーザーアシスト白内障手術に適した処方など、OVDの技術革新は、手術結果を改善し、術内合併症を減らすための外科医を可能にしています

- プレフィルドOVDサイリンジとシングルユースパッケージの導入により、取り扱いが容易になり、汚染リスクを最小限にし、手術室ワークフローを合理化し、全体的な手術効率を向上させることができます。

- より高度で、外科医フレンドリーで忍耐強い安全OVDに対するこの傾向は、アルコンやジョンソン・ビジョンなどの企業が次世代の粘弾性製品を開発するのを促す眼科手術の実践を再構築しています

- OVDの需要は、強化された処方、アプリケーションの容易さ、および安全機能は、確立されたおよび新興医療市場の両方で急速に成長し、眼科医は外科的精度と患者の成果を優先します。

- グルコマや角形の手術を含むニッチの手順のための専門的特性を持つOVDの開発は、製品差分のための新しいアベニューを作成しています

Ophthalmicの粘弾性装置(Ovd)の市場力学

ドライバー

有望な眼科手術と老化の人口

- 成長するgeriatric人口と相まって、世界的に白内障や他の有利なセグメントの手術の増加数は、Ophthalmic Viscoelasticデバイス(OVD)の高まる需要のための重要なドライバーです

- たとえば、2025年3月、Alconは、複雑な白内障の手順をターゲティングする新しい凝集分散型OVDを発売し、製品のイノベーションを市場のための成長触媒として強調

- 眼の健康増大やより多くの患者の意識として、タイムリーな外科的介入を求めています。OVDは、角質保護、前方部屋の深さの維持、および術内合併症の減少などの重要な利点を提供します。

- さらに、新興地域における医療インフラの拡大と、現代の眼科外科センターの高まりアクセス性が向上し、OVDは、白内障手術手順の不可欠な成分となっています。

- プレフィルドOVDの注射、強化された処方、および一貫した外科的結果の利便性は、開発および開発市場における採用の推進の主な要因です

- 最小限の侵襲的手術への傾向とオプサーモロジストの間でプレミアムOVD製品のための成長の好みは、市場成長に貢献します

- OVDメーカーと眼科手術装置会社とのコラボレーションを強化し、製品開発と市場浸透を改善

- 新興国における白内障障害を減らすための政府や民間の取り組みは、品質OVDの需要が高まっています

拘束/チャレンジ

コストと規制遵守のハードル

- プレミアム眼科粘弾性装置(OVD)と厳格な規制の承認要件の比較的高いコストは、より広範な市場採用に大きな課題を提起します

- たとえば、複雑な手術用のハイエンドのOVD処方は、標準製品よりも大幅に高価であり、価格に敏感な地域でアクセシビリティを制限します。

- 欧州のFDAおよびCEマーキングを含む複数の市場にわたる会議規制コンプライアンスは、製品の発売を延期し、開発コストを増加させ、市場全体の拡大に影響を与えることができます

- また、粘性デバイスの適切な取り扱い、保管、および保管寿命の安定性に関する懸念は、より小さい眼科センターまたはクリニック間の採用を制限することができます。

- ジェネリックとより手頃な価格の代替品が新興している間、プレミアムOVDは高度な手術のために不可欠であり、コストと臨床的好みのバランスをとります

- コストの最適化、規制当局の承認の合理化、およびプレフィルドと既製のOVD製品の広範な分布を通じて、これらの課題を克服することは、持続的な市場成長のために不可欠です

- 新興市場での外科医の間で高度なOVD使用に関する限られた意識と訓練は、プレミアム製品の導入を妨げることができます

- 粘弾性化合物の原材料コストのボラティリティは、製品価格と利益率に影響を与えることができ、メーカーのための金融課題を提示

Ophthalmicの粘性装置(Ovd)の市場規模

市場はプロダクト タイプ、適用、構成およびエンド ユーザーの基礎で分けられます。

- 製品タイプ別

製品の種類に基づいて、Ophthalmic粘弾性デバイス(OVD)市場は、分散性眼科粘弾性デバイスおよび凝集性眼球装置にセグメント化されます。 Cohesive Ophthalmicの粘弾性装置の区分は2025年に42.9%の最大の収益のシェアと市場を、anteriorチャンバーの深さを維持し、手術の最後に容易な取り外しを容易にする優秀な能力によって運転しました。 サージョンは、多くの場合、ファキュムレーション中に予測可能な処理と効率性のための標準的な白内障の手順で凝集OVDを好む。 市場はまた、現代の外科技術と内皮細胞の損失の最小限のリスクと、その広い互換性のために強い需要を見ます。 Cohesive OVDsは、開発途上国と新興地域の両方で支持されています。 眼科手術の手術とプレミアム手術材料の好み。 また、凝集性OVDのプレフィルドシリンジは、術内アプリケーションを簡素化し、大量の手術センターでの採用を強化します。 彼らの信頼性と一貫性は、それらが、維持された市場優位性を保証する、眼科医の間でステープルな選択をします。

分散性眼科粘弾性デバイスセグメントは、2026年から2033年までの最速成長を目撃し、複雑な白内障および前方セグメントの手術中に例外的な内因性保護によって駆動されます。 分散型OVDは、長期チャンバーメンテナンスを必要とする手術や、腐食性角膜症の患者でますます採用されています。 繊細な楕円組織をコーティングし、保護する能力は、老化人口による複雑な症例が上昇している新興市場で不可欠です。 たとえば、手術外傷を軽減するためにフェムト秒レーザーアシスト白内障手術における分散型OVDの使用が増えています。 また、処方の改善と注射の容易さは、眼科クリニックや病院の間でセグメントの受諾を高めることです。 複雑な手術におけるプレミアムOVDの普及優先度は、予測期間中にCAGRを高速化することが期待されます。

- 用途別

適用に基づいて、Ophthalmic粘性装置(OVD)の市場は白内障手術に分けられます、グルコマ手術、激しい外科、角形の移植の外科および他の。 Cataract Surgery セグメントは、2025 年に市場を支配し、白内障の世界的な優勢と毎年実施された外科的処置の増加による最大の収益シェアを占めています。 Ophthalmic の外科医は角膜の内膜を保護し、部屋の安定性を維持し、安全なレンズの注入を容易にするために OVDs に重く頼ります。 例えば、プレフィルドOVDの注射は、大量の白内障手術センターで頻繁に使用され、手順を合理化します。 セグメントの優位性は、精密なOVD性能を必要とする最小侵襲的ファコミュラシフィケーション技術の進歩によってさらにサポートされています。 また、発展途上国・新興国における眼の健康増大の人口増大と認知度が高まっています。 また、先進国における眼科手術の保険加入や医療費の増大にもメリットがあります。

グルコマ手術セグメントは、2026年から2033年にかけて最も速い成長を目撃し、最小限の侵襲的なグルコマ手術(MIGS)の手術の採用によって燃料を供給され、安全な粘弾性材料が、前方チャンバーの安定性を維持するために必要なことが期待されます。 たとえば、外科医は、組織の崩壊や内膜損傷を防ぐため、trabeculectomyとチューブのshunt注入中にOVDをますます使用しています。 セグメントの成長は、新領域におけるグラウコマの認知プログラムと早期診断の取り組みを拡大することで支援されます。 また、グルコマ手術に適した粘性製剤の技術的進歩は採用を促進しています。 老化人口におけるグルコマの繁殖能力は、病院や眼科クリニックの専門OVDの需要を促進しています。 機能的なOVDの開発は、両方の白内障とグルコマの手順に適した、このセグメントの成長の見通しを強化します。

- 構成によって

組成物に基づいて、Ophthalmic粘弾性装置(OVD)市場はナトリウムヒアルロン酸、コンドロイチン硫酸、およびヒドロキシプロピルメチルセルロース。ナトリウムのHyaluronateの区分は2025年に大きい臨床受諾、優秀な粘性の特性およびocularの外科の間に皮の内膜を保護する効果が原因で市場を支配しました。 ナトリウムのhyaluronateベースのOVDはanterior部屋の深さを維持し、滑らかなintraocularレンズの注入を促進し、postoperative合併症を最小にするために好まれます。 例えば、外科医は、標準および複雑な白内障のプロシージャで高分子量ナトリウムのhyaluronateを広く使用しました。 外科的技術と取り扱いのしやすさの両立性は、病院や専門医の強い採用に貢献します。 加えて、プレフィルドナトリウムヒアルロン酸OVDは、作業効率を改善し、汚染の危険性を減らすためにます使用されています。 患者の安全と優れた外科材料の意識を成長させ、セグメントの優位性をグローバルに推進し続けています。

Chondroitinの硫酸塩の区分は分散性OVDsのナトリウムのhyaluronateと結合する優秀なendothelialの保護特性および成長した使用によって燃料を供給される2026から2033への最も速い成長を目撃するために期待されます。 たとえば、これらのブレンド処方は、複雑な白内障、グルコマ、および角膜移植手術外傷を軽減するために好まれています。 セグメントの成長は、年齢関連の目の障害の上昇による新興市場での採用の増加によって推進されます。 プレフィルド・シリンジを含む処方および配達方法の連続的な革新は、外科医のための有用性を高めます。 また、コンドロイチン硫酸ベースのOVDは、長期手術操作の下でチャンバーの安定性を維持する能力のために高度な眼科の手順で牽引を得ています。 多段階手術におけるプレミアム、デュアル機能 OVD の需要は、このセグメントの急速な CAGR をサポートします。

- エンドユーザーによる

エンドユーザーに基づいて、眼科クリニック、病院、学術研究機関にOVD(OVD)市場を区分しています。 病院の区分は2025年に市場を支配しましたり、高い外科的容積、高度のインフラおよび優先順位によって運転され、忍耐強い安全および最適の結果を保障するためにOVDsのための優先順位。 多数の白内障および前方区分の外科を遂行する病院は凝集性および分散性OVDsにcomplicationsを最小にし、効率を改善するために頼ります。 たとえば、大眼科病院は、多くの場合、プレフィルドOVD注射器の使用を標準化し、手術室手順を合理化します。 先進地域における医療インフラの高投資やヘルスケアの普及によるセグメントメリット また、フェムト秒レーザーアシスト手順などの高度な外科技術の病院の採用により、需要が強化されます。 優れたOVDコストを吸収し、外科医のためのトレーニングを提供する能力は、一貫した利用率を高めます。

Ophthalmic Clinicsのセグメントは、2026年から2033年にかけて最も速い成長を目撃する見込みで、専門眼科センターの増加、患者の意識の向上、および侵襲的な外科的ソリューションへのアクセシビリティの増加によって燃料を供給しました。 たとえば、小型・中規模のクリニックは、処理や安全性の容易さによる、白内障およびグルコマの手順のための凝集性および分散性OVDを採用しています。 セグメントの成長は、新興市場での眼科インフラを拡大し、年齢関連の眼科疾患の上昇可能性を広げることによって支えられています。 プレフィルドOVD注射器とデュアル機能粘弾性製品は、限られたスタッフとクリニックの効率性を高めています。 また、研修や製品デモのOVDメーカーとのパートナーシップも加速しています。 セグメントの急速なCAGRは、費用対効果の高いソリューションによって駆動され、外来の手順を増加させ、患者の成果に焦点を合わせます。

Ophthalmicの粘性装置(Ovd)の市場地域分析

- 北アメリカは2025年に40%の最大の収益シェアを持つOphthalmic粘弾性装置(OVD)の市場を支配しました、多くの白内障手術、高度な医療インフラ、および重要な業界の選手の強力な存在によって特徴付けられました

- 地域における外科医およびヘルスケアプロバイダーは、前方チャンバーの深さを維持し、角膜の内膜を保護し、滑らかな眼内レンズの注入を促進し、OVDによって提供される有効性、安全性、および使いやすさを非常に評価しています。

- この広範囲にわたる採用は、眼の健康の意識を高め、そして最小限の侵襲的および優れた眼科外科的解決のための優先順位を上げ、OVDを病院および専門職業眼科の中心の標準として確立することによって更に支持されます

米国眼科粘弾性装置(Ovd)市場分析

米国の眼科粘弾性装置(OVD)市場は、2025年に北米で81%の最大の収益シェアを占め、白内障および前方セグメントの手術や高度な手術技術の採用により燃料を供給しました。 Ophthalmologistsはanteriorチャンバーの深さを維持し、角膜のendotheliumを保護している優れたOVDによる忍耐強い安全そして外科精密をます優先しています。 最小限の侵襲的およびフェムト秒レーザーアシスト外科の成長傾向は、プレフィルドOVD注射器の使用と効率性、さらなるプロペル市場成長と組み合わせました。 また、高度の病院のインフラと訓練された外科スタッフと相まって、眼の健康の広範な意識は、OVD市場の拡大に著しく貢献しています。

ヨーロッパ眼科粘弾性装置(OVD)市場動向

欧州の眼科粘弾性装置(OVD)市場は、主に白内障やその他の有利なセグメント障害の増加と眼科手術の増加によって駆動され、予測期間全体で実質的なCAGRで拡大するために計画されています。 病院やクリニックのプレミアムOVDの都市化、高ヘルスケア支出の増加、および成長の採用の増加は、市場成長を促進しています。 ヨーロッパの眼科医は、高度なOVD処方によって提供される精度、安全性、および効率にも描画されます。 地域は、公共および民間医療施設の双方に大きな成長を経験しています。OVDは、定期的な複雑な手術手順に組み込まれています。

U.K. Ophthalmic粘弾性デバイス(OVD)市場分析

U.K. Ophthalmic粘弾性デバイス(OVD)市場は、予測期間中に注目すべきCAGRで成長し、白内障手術量の増加とプレミアムおよびプレフィルド製品の導入による成長を期待しています。 また、高齢性眼疾患や患者の安全に対する意識は、高品質の粘性デバイスを使用する眼科医を奨励しています。 U.K.の堅牢な医療インフラは、高度な眼科外科的実践とトレーニングプログラムと相まって、市場成長を刺激し続けています。

ドイツ眼科粘弾性装置(OVD)市場動向

ドイツOphthalmic粘弾性装置(OVD)市場は、予報期間中にかなりのCAGRで拡大すると予想され、患者の安全と技術的に高度なOVD製剤の採用に強い焦点を合わせています。 ドイツは、医療インフラを整備し、外科的イノベーションに重点を置き、特に白内障および複雑な前方セグメントの手術において、優れた凝集性および分散性OVDの使用を促進します。 病院および専門的眼科センターは、OVDを高度な手術手順に統合し、結果を高め、合併症を最小限に抑えます。

Asia-Pacific Ophthalmic Viscoelastic Device(OVD) 市場情報

アジア・パシフィック・オファルム・バイスコラスティック・デバイス(OVD)市場は、2026年から2033年にかけて、中国、日本、インドなどの国における医療インフラの拡大と、白内障の普及による成長を期待しています。 眼科ケアを推進する政府の取り組みが支援する現代の眼科外科ソリューションに対する地域の成長の傾きは、OVDsの採用を推進しています。 さらに、APACは眼科手術装置とOVD製造のハブとして出現し、これらの製品の耐久性とアクセシビリティはより広い患者基盤を改善しています。

日本眼科粘弾性装置(OVD)市場動向

日本眼科粘弾性装置(OVD)市場は、国の先進医療システム、多量の白内障手術、手術精度の要求により勢いを上げています。 Ophthalmic の外科医は安全および有効性を強調し、陰嚢および前方区分のプロシージャの凝集性および分散性の OVDs の採用を運転します。 また、日本の高齢化人口は、最適な患者様の結果を確保しながら、手術手順を簡素化する粘弾性機器の需要を増加させる可能性があります。 先進的な外科技術との統合により、国における市場成長をさらに促進します。

インドの眼科粘弾性装置(OVD)市場洞察

インドの眼科粘弾性装置(OVD)市場は、2025年にアジア・パシフィックで最大の収益シェアを占め、国の成長著名な人口、急速な都市化、および眼科手術の増加に起因する。 インドは、眼科手術機器の最大の新興市場の一つとして、OVDは病院、眼科クリニック、専門眼科医療センターでますます普及しています。 ヘルスケアインフラの拡大、眼科の推進、白内障・緑内障管理の意識向上など、住宅や商業医療のセットアップにおける採用を推進しています。

眼科粘弾性装置(Ovd)市場シェア

Ophthalmicの粘性装置(Ovd)の企業は主に下記のものを含む確立された会社によって、導きます:

- アルコン株式会社(スイス)

- ジョンソン&ジョンソンサービス株式会社(米国)

- Bausch + ロンボ(アメリカ)

- Carl Zeiss Meditec AG(ドイツ)

- 株式会社ホヤ(日本)

- Beaver Visitec International (アメリカ)

- レイナー(アメリカ)

- ライフコア バイオメディカル, LLC (米国)

- シーマテクノロジー株式会社(米国)

- Bohus BioTech AB(スウェーデン)

- サンテン製薬株式会社(日本)

- Croma Pharma GmbH(オーストリア)

- Ophtechnics 無制限 (インド)

- Haohaiの生物的技術Co.、株式会社(中国)

- アイコンメディカル株式会社(米国)

- RUMEXインターナショナル(アメリカ)

- Ocular Systems, Inc.(米国)

- 精密レンズ(米国)

- ハイアールテック株式会社(米国)

- Aurolab(インド)

グローバル眼科粘弾性デバイス(Ovd)市場における最近の発展は何ですか

- 2025年2月では、ニューワールドメディカルは、そのVIA360TM手術システムのためのFDA 510(k)クリアランスを受け取り、眼外手術中に粘弾性流体の制御量を配信し、また、外形手術手順の間に外形メッシュワーク組織をカットするために示された、サージオンは、複合またはスタンドアロンの手順で精度と制御を強化

- 2023年4月、Bausch + Lombは、StableViscTM凝集性眼科手術装置(OVD)と、米国のTotalViscTM粘弾性システム(TotalViscTM Viscoelastic System)を発売し、両粘膜および分散型OVDオプションを使用して、白内障手術中にサージオンのデュアルアクション保護を提供し、結果と手続き効率を向上させる

- 2023年2月、FDAは、Bausch + LombのStableViscTM Ophthalmic Viscoelastic Device(OVD)の承認を承認し、スタンドアローンと共同パッケージ(TotalViscTM)の形態を含む(Catalyact抽出およびintraocularレンズの注入のような前方セグメントの手順で外科的援助として使用されるようにしました

- 2021年4月、米国FDAはBausch + LombのClearViscTM分散性眼科粘弾性装置(OVD)を承認し、眼科手術中に重要な角質保護と強化可視性を提供し、組織の操作をサポートし、白内障手術における陽性室メンテナンスをサポートするための新しいオプションとして

- 2021年3月、FDAはPMAのレビューを完成し、米国での商用流通のためのClearViscTM眼科手術装置(OVD)を承認し、眼科手術のための高性能粘弾性ソリューションの可用性を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。