世界の光トランシーバー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.08 Billion

USD

41.17 Billion

2024

2032

USD

13.08 Billion

USD

41.17 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 41.17 Billion | |

| % | |

|

世界の光トランシーバー市場の区分、フォームファクター別(SFFおよびSFP、SFP+およびSFP28、QSFP、QSFP+、QSFP-DD、QSFP28、QSFP56、CFP、CFP2、CFP4、CFP8、XFP、CXP)、データレート別(10Gbps未満、10Gbps~40Gbps、41Gbps~100Gbps、100Gbps以上)、ファイバータイプ別(シングルモードファイバー(SMF)およびマルチモードファイバー(MMF))、距離別(1km未満、1~10km、11~100km、100km以上)、波長別(850nm帯、1310nm帯、1550nm帯、その他の波長)、コネクター別(LC、SC、MPO、RJ-45)プロトコル(イーサネット、ファイバーチャネル、CWDM/DWDM、FTTx、その他のプロトコル)、アプリケーション(通信、データセンター、エンタープライズ) - 2032年までの業界動向と予測

光トランシーバー市場規模

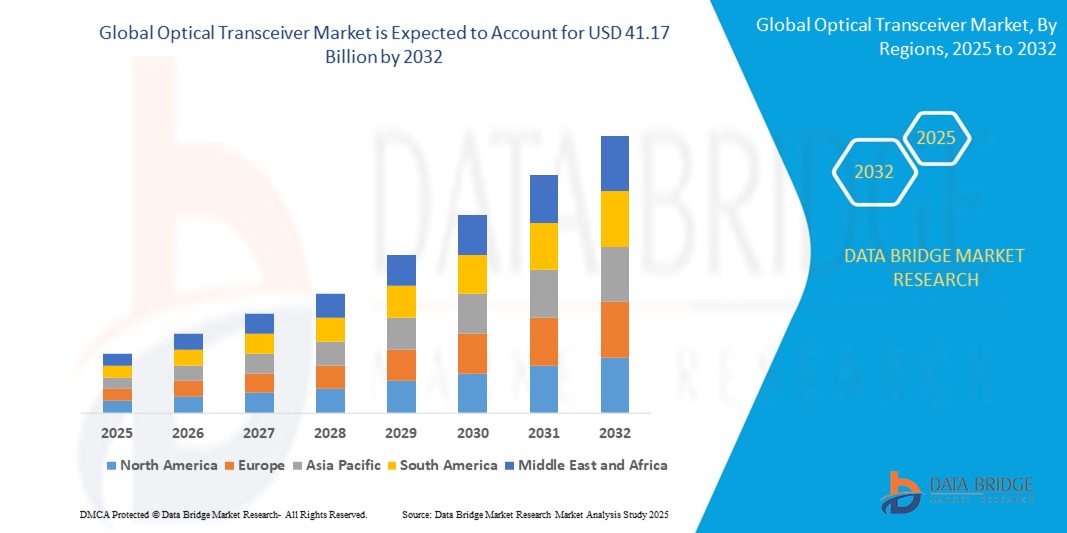

- 世界の光トランシーバー市場規模は2024年に130億8000万米ドルと評価され、予測期間中に15.41%のCAGRで成長し、2032年には411億7000万米ドル に達すると予想されています 。

- 市場の成長は、高速インターネットの需要の増加、データセンターの急速な拡大、そしてさまざまな地域での5Gネットワークの導入の増加によって主に推進されています。

- さらに、従来の銅線ベースのネットワークから光ファイバー通信システムへの移行が進み、特にデジタルインフラの近代化を目指す新興国では光トランシーバーの導入が加速している。

光トランシーバー市場分析

- ネットワーク事業者やクラウドサービスプロバイダがより高い帯域幅とより高速なデータ伝送をサポートするためにインフラストラクチャをアップグレードするにつれて、市場ではQSFP-DDやCFP8などの高度な光モジュールへの大きな移行が見られます。

- ブロードバンドインフラへの投資の増加と、スマートデバイスおよびIoTアプリケーションの普及により、通信、データセンター、エンタープライズアプリケーション全体にわたる光トランシーバーエコシステムの継続的な革新と拡大が推進されています。

- 高速データセンターと高度な通信ネットワークの広範な導入により、北米は2024年に最大の収益シェアで光トランシーバー市場を支配しました。

- アジア太平洋地域は、急速な都市化、5Gの普及、そして中国、日本、韓国、インドなどの国々におけるハイパースケールデータセンターの拡大により、世界の光トランシーバー市場において最も高い成長率を達成すると予想されています。この地域の強力な製造エコシステムとデジタルインフラ開発への注力も、成長の重要な要因となっています。

- QSFPとその派生製品は、2024年に市場を席巻し、最大の収益シェアを獲得しました。これは主に、高速データセンターアプリケーションにおける広範な採用によるものです。これらのモジュールは、コンパクトなサイズ、高いポート密度、そして最大400Gのデータレートをサポートしており、ハイパースケールクラウドインフラストラクチャやエンタープライズネットワークに最適です。進化する標準規格との互換性と、増加するトラフィック需要への対応能力が、市場におけるリーダーシップに貢献しています。

レポートの範囲と光トランシーバー市場のセグメンテーション

|

属性 |

光トランシーバーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Coherent Corp.(米国) |

|

市場機会 |

• 新興国における5Gインフラの拡大 • AI搭載データセンターにおける高速光モジュールの需要増加 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

光トランシーバー市場の動向

「データセンターにおける一体型光学部品の採用増加」

• 光エンジンをスイッチASICに直接統合することで電気信号損失を低減し、高速データセンター環境における全体的なエネルギー効率を向上させる、コパッケージ型光モジュールは、革新的なイノベーションとして台頭しています。このアプローチは、コンパクトで高密度な設計をサポートし、データセンターはパフォーマンスや設置スペースを犠牲にすることなく、帯域幅を大量に消費するアプリケーションや増加する相互接続需要に対応できます。データセンターアーキテクチャが次世代の速度に対応するように進化するにつれ、主要なクラウド事業者や機器ベンダーの間でCPOの勢いは加速し続けています。

• 一体型光モジュールの主な利点の一つは、従来のプラガブルモジュールの制約、例えば過剰な消費電力、高いレイテンシ、高密度構成における冷却効率の悪さといった制約を克服できることです。CPOは光モジュールの直接統合を可能にし、電気経路を削減し、短距離における信号伝送を簡素化します。これは、シームレスな800Gおよび1.6T相互接続を実現するために不可欠です。この技術革新は、低レイテンシ・高スループット運用を重視するハイパースケールデータセンターの将来のニーズに対応します。

• インテルやブロードコムをはじめとする主要な半導体およびネットワーク技術プロバイダーは、既にCPO対応のプロトタイプを発表し、商用製品ロードマップの策定を開始しています。これらの進展は、業界がコパッケージ型光モジュールに強い関心を示しており、広範な商用化に一歩近づいていることを示しています。高速化、低消費電力化、そして優れた熱性能への需要が高まる中、CPOの採用は今後数年以内に次世代データセンターの導入において主流となる可能性が高いと考えられます。

• Open Compute Project(OCP)などの協働イニシアチブは、技術標準の確立とエコシステム全体にわたる連携の促進を通じて、CPOの推進において重要な役割を果たしています。これらの取り組みは、参入障壁を下げ、イノベーションを促進し、クラウドおよびエンタープライズ顧客がCPOベースのインフラストラクチャをより効率的に導入するのに役立ちます。標準化されたインターフェースと相互運用可能な設計が成熟するにつれて、市場への参加が拡大し、CPO市場の急速な成長と多様化が促進されると期待されます。

• 例えば、2023年には、ブロードコムが、パフォーマンスの拡張性を求めるハイパースケールクラウド環境をターゲットに、共パッケージ型光モジュールをネイティブサポートするTomahawk 5スイッチチップを発表しました。同様に、インテルは1.6T CPOエンジンの実演を行い、テラビットレベルの帯域幅での統合の実現可能性を示しました。これらの例は、将来を見据えた光トランシーバーソリューションとしてのCPOへの関心と投資の高まりを浮き彫りにしています。

光トランシーバー市場の動向

ドライバ

「5Gとハイパースケールデータセンターの導入拡大」

• 5Gインフラの世界的な展開により、5Gネットワークを支える高速・低遅延データ伝送を実現する光トランシーバの需要が大幅に増加しています。これらのコンポーネントは、フロントホール、ミッドホール、バックホールの各セグメントにおいて、基地局とネットワークコア間の信頼性の高い接続を確保する上で重要な役割を果たします。米国、中国、韓国などの国々は5Gに多額の投資を行っており、高度な光モジュールに対する市場需要を加速させています。

• Amazon Web Services、Microsoft Azure、Google Cloudなどのクラウドサービスプロバイダーによるハイパースケールデータセンターの増加は、光トランシーバ市場をさらに拡大させています。これらの施設では、膨大なデータ負荷を管理し、リアルタイム処理のニーズに対応するために、大量の高帯域幅トランシーバが必要です。ハイパースケーラーは、持続可能性の目標を達成するために、QSFP-DDやOSFPフォームファクタなどのエネルギー効率の高いトランシーバを採用しています。

• パンデミック中およびパンデミック後のリモートワーク、ビデオ会議、データ消費の増加により、拡張可能なインターネットインフラの必要性が高まっています。この成長により、通信事業者やブロードバンド事業者は、より大容量のトランシーバーを搭載した光ネットワークの近代化を迫られています。例えば、VerizonとAT&Tは、将来のデータ需要に対応するため、400G光モジュールを使用してバックボーンネットワークをアップグレードしています。

• シリコンフォトニクスやプラガブルコヒーレント光学系の統合といったトランシーバー設計における技術的進歩により、消費電力を抑えながらデータレートを向上させることが可能になっています。これらのイノベーションは、ベンダーが5Gやクラウドアプリケーションに適した、費用対効果が高くコンパクトなソリューションを提供するのに役立っています。IntelやCiscoなどの企業は、統合光プラットフォームによってこの分野の開発をリードしています。

• ノキアは2023年5月、5Gおよびメトロネットワーク向けにシリコンフォトニクスをベースとした400G光トランシーバーを発表しました。これにより、ビット単価と消費電力を削減できます。この戦略的開発は、ネットワークの効率性と拡張性を向上させ、次世代接続のための高速光ファイバーインフラの世界的な急速な導入に直接貢献します。

抑制/挑戦

「高度な光モジュールの高コストと統合の障壁」

• 高速光トランシーバーの製造には、高価な材料、精密工学、そして高度な製造プロセスが求められ、最終製品の価格を押し上げます。400G以上の速度をサポートするモジュールは、デジタル信号プロセッサ(DSP)やマルチコア光ファイバーアライメントシステムといった高価な技術を必要とすることが多く、小規模な導入には手が届きません。この価格障壁が、コストに敏感な地域での普及を阻んでいます。

• 異なるベンダーのハードウェア間の互換性と標準化の問題により、光モジュールを既存のネットワークに統合することが困難になっています。通信事業者やデータセンター事業者は、新規システムと既存システム間の相互運用性を確保する必要があり、そのためには広範なテストとカスタム構成が必要になる場合があります。こうした統合上の課題は、導入を遅らせ、運用の複雑さを増大させます。

• 光学部品のサプライチェーンは、東アジアなどの特殊な製造拠点への依存により、混乱の影響を受けやすい。地政学的緊張、原材料不足、あるいはCOVID-19パンデミック中に見られたような生産停止は、遅延や価格高騰につながる可能性がある。こうした混乱は、通信・クラウドインフラのプロジェクトスケジュールに深刻な影響を及ぼす可能性がある。

• 熟練したエンジニアと光ネットワークの専門家の不足も、イノベーションと導入のペースを阻害しています。高速トランシーバーシステムの設計、設置、保守には高度な知識が必要であり、この分野の人材は比較的限られています。この人材不足は、次世代光ネットワークの拡張におけるボトルネックとなっています。

• 2022年には、MetaやMicrosoftを含む複数のハイパースケーラーが、熱設計の課題と統合の複雑さにより、800Gトランシーバーの展開が遅れていると報告しました。これらの技術的ハードルは、超高速光技術への移行が依然として課題であり、重要なアプリケーションにおける製品のタイムラインと導入スケジュールに影響を与えていることを浮き彫りにしています。

光トランシーバー市場の展望

市場は、フォーム ファクター、データ レート、ファイバーの種類、距離、波長、コネクタ、プロトコル、およびアプリケーションに基づいて分類されています。

- フォームファクター別

光トランシーバー市場は、フォームファクターに基づいて、SFFおよびSFP、SFP+およびSFP28、QSFP、QSFP+、QSFP-DD、QSFP28およびQSFP56、CFP、CFP2、CFP4、CFP8、XFP、CXPに分類されます。QSFPとその派生製品は、高速データセンターアプリケーションにおける広範な採用を背景に、2024年には最大の収益シェアを獲得し、市場を席巻しました。これらのモジュールは、コンパクトなサイズ、高いポート密度、最大400Gのデータレートをサポートしており、ハイパースケールクラウドインフラストラクチャやエンタープライズネットワークに最適です。進化する規格との互換性と、増大するトラフィック需要への対応能力も、市場におけるリーダーシップに貢献しています。

CFPシリーズは、通信・データセンターにおける超高帯域幅アプリケーションへの適合性から、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのトランシーバは、拡張性、長距離伝送、そしてコヒーレント変調方式のサポートを備えており、次世代ネットワークに最適な選択肢となっています。メトロおよび長距離光トランスポートネットワークにおけるCFPの使用は、800Gおよび1.6Tソリューションの導入により大幅に増加すると予想されています。

- •データレート別

データレートに基づいて、市場は10Gbps未満、10Gbps~40Gbps、41Gbps~100Gbps、100Gbps超に分類されます。クラウドサービスプロバイダー、コンテンツ配信ネットワーク、そして100Gインフラへのアップグレードを目指す通信事業者からの需要増加により、41Gbps~100Gbpsセグメントは2024年に最大のシェアを占めました。これらのトランシーバーは、速度、電力効率、コストのバランスが取れており、主流への導入に最適です。

100Gbpsを超えるセグメントは、AI、エッジコンピューティング、次世代データセンターアーキテクチャの導入拡大に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。トラフィックが急速に拡大するにつれ、特にハイパースケールおよびAI集約型コンピューティング環境において、200G、400G、800Gモジュールの需要が高まっています。

- 繊維の種類別

光ファイバーの種類に基づいて、市場はシングルモード光ファイバー(SMF)とマルチモード光ファイバー(MMF)に分類されます。シングルモード光ファイバー(SMF)は、長距離伝送能力と低信号減衰特性を備え、通信・メトロネットワークに最適なことから、2024年には市場シェアを独占しました。SMFは拡張性に優れ、コヒーレント伝送技術との互換性も備えているため、大容量バックボーンリンクに最適な選択肢となっています。

マルチモード光ファイバー(MMF)は、2025年から2032年にかけて、特に短距離データセンター用途において最も高い成長率を示すと予想されています。そのコスト効率、導入の容易さ、そして垂直共振器面発光レーザー(VCSEL)との互換性は、エンタープライズ環境やエッジコンピューティング環境への導入を後押ししています。

- 距離別

距離に基づいて、市場は1km未満、1~10km、11~100km、100km超にセグメント化されています。1~10kmセグメントは、都市内およびキャンパスレベルの通信およびエンタープライズアプリケーションのほとんどに該当するため、2024年には最大の市場シェアを占めました。このセグメントは、5Gネットワーク、メトロアグリゲーション、クラウドエッジインフラストラクチャの導入による恩恵を受けています。

100km超セグメントは、長距離伝送と海底ケーブルシステムへの需要の急増により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのトランシーバーは、大陸をまたぐ大容量データ伝送を可能にし、グローバルな接続性とデジタルインフラを支えています。

- 波長別

波長に基づいて、市場は850nm帯、1310nm帯、1550nm帯、その他の波長に区分されています。1310nm帯セグメントは、中距離およびメトロアクセスネットワークにおいて最適な性能を発揮するため、2024年には市場を席巻しました。このセグメントは、標準的なSMFに比べて分散と減衰が小さく、ほとんどのキャリアグレードの導入に最適です。

1550nm帯セグメントは、特に長距離・大容量光通信において、2025年から2032年にかけて最も高い成長率を示すと予想されています。信号損失が低く、エルビウム添加光ファイバ増幅器(EDFA)との互換性が高いことから、バックボーンネットワークや長距離ネットワークでの利用に適しています。

- コネクタ別

コネクタの種類別に見ると、市場はLC、SC、MPO、RJ-45に分類されます。LCコネクタは、コンパクトなフォームファクタ、高精度、そして現代の光ファイバーシステムにおける普及により、2024年には最大の市場シェアを獲得しました。LCコネクタは、データセンター、企業ネットワーク、通信施設において、SMFとMMFの両方の導入において広く使用されています。

MPOコネクタは、100G、400G、800Gトランシーバーでの並列伝送を可能にする高密度性能により、2025年から2032年にかけて最も高い成長率を示すと予想されています。コンパクトな筐体で複数の光ファイバーストランドを効率的に管理できるため、高帯域幅でスペースが限られたアプリケーションに不可欠です。

- プロトコルによる

プロトコルに基づいて、市場はイーサネット、ファイバーチャネル、CWDM/DWDM、FTTx、その他のプロトコルに分類されます。イーサネットセグメントは、データセンター、企業のバックボーン、インターネットエクスチェンジへの広範な導入により、2024年には市場を牽引しました。イーサネット規格の継続的な進化により、トランシーバーの速度と拡張性が向上しています。

CWDM/DWDMは、高密度で大容量の波長多重化を必要とする通信・メトロネットワークにおける導入の増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのプロトコルは光ファイバーインフラの効率的な利用を可能にするため、長距離・高トラフィック環境において極めて重要です。

- アプリケーション別

アプリケーションに基づいて、市場は通信、データセンター、エンタープライズに分類されます。2024年には、通信事業者がモバイルおよびブロードバンドの需要拡大に対応するために光ファイバー敷設範囲を拡大したことから、通信分野が市場を牽引しました。光トランシーバーは、高速で拡張性が高く、コスト効率の高いネットワークを実現する上で重要な役割を果たします。

データセンター分野は、データトラフィック、AIワークロード、クラウドコンピューティングサービスの急激な増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。ハイパースケール施設における低遅延・高スループットのトランシーバーの需要が、このトレンドの重要な推進力となっています。

光トランシーバー市場の地域分析

- 高速データセンターと高度な通信ネットワークの広範な導入により、北米は2024年に最大の収益シェアで光トランシーバー市場を支配しました。

- この地域は、クラウドコンピューティングインフラへの多額の投資と5Gサービスの急速な導入の恩恵を受けている。

- エンタープライズIT、ヘルスケア、メディア&エンターテイメントなどの業界全体で高帯域幅、低遅延のデータ伝送の需要が高まり、市場の成長がさらに促進されます。

- 米国に拠点を置く大手テクノロジー企業も、トランシーバーの性能向上に向けて継続的に革新を続けており、地域の競争優位性を高めている。

米国光トランシーバー市場の洞察

米国の光トランシーバー市場は、ハイパースケールデータセンターの堅調な成長と光ファイバーネットワークの継続的な拡張に支えられ、2024年には北米で最大のシェアを獲得しました。Amazon、Google、Metaなどの企業は、膨大なデータトラフィック量に対応するため、次世代光技術に多額の投資を行っています。さらに、連邦政府がブロードバンド公平アクセス・展開(BEAD)プログラムなどの取り組みを通じてデジタルインフラの改善に注力していることも、光ファイバーの普及拡大に寄与し、全米で光トランシーバーの需要を押し上げています。

欧州光トランシーバー市場の洞察

欧州の光トランシーバー市場は、高速インターネットの需要増加、クラウドサービスの急速な拡大、主要産業のデジタルトランスフォーメーションを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツ、フランス、英国などの国々は、大容量光リンクによる通信インフラのアップグレードを主導しています。欧州全域でグリーンデータセンター戦略が採用されていることも、エネルギー効率の高い光トランシーバーソリューション、特に100Gおよび400G速度をサポートするソリューションの需要に影響を与えています。

ドイツの光トランシーバー市場の洞察

ドイツの光トランシーバー市場は、インターネットバックボーンのアップグレードと5Gネットワークの展開への投資を継続していることから、2025年から2032年にかけて最も高い成長率を記録すると予想されています。自動車、製造業、ヘルスケアなど、リアルタイムデータ処理が不可欠な業界からの需要が高まっています。工場全体にわたるスマート製造技術と産業用IoT(IIoT)の統合により、低遅延・高スループットの光ファイバー通信システムのニーズがさらに高まり、ドイツにおける光トランシーバーの見通しは改善しています。

アジア太平洋地域の光トランシーバー市場に関する洞察

アジア太平洋地域は、急速なデジタル化、インターネット普及率の向上、そして中国、インド、日本、韓国といった人口密度の高い国々における帯域幅需要の増加を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。スマートシティ開発の急増、5Gネットワークの拡張、そしてグローバルプロバイダーと地域プロバイダー双方による新規データセンターの建設は、市場成長の大きな要因となっています。現地の生産能力と政府の支援政策も、この地域が光トランシーバーの主要な製造・消費拠点として台頭する後押しとなっています。

中国光トランシーバー市場の洞察

中国の光トランシーバー市場は、通信インフラのリーダーシップと大規模なクラウドサービスの展開に支えられ、2024年にはアジア太平洋地域で最大のシェアを占めると予測されています。国内の大手企業に加え、光ファイバーのアップグレードと5Gの展開に対する政府の強力な支援も需要を牽引しています。eコマース、オンライン教育、動画ストリーミングなどの成長分野も高速データ伝送のニーズを高めており、中国は国内外の光トランシーバーベンダーにとって重要な市場となっています。

日本の光トランシーバー市場に関する洞察

日本の光トランシーバー市場は、高速インターネットインフラへの投資増加とデジタルサービスの急速な普及を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本企業は、研究開発とイノベーションに重点を置き、データセンター事業者や通信サービス事業者の進化するニーズに応えるため、小型でエネルギー効率の高い光部品の開発に取り組んでいます。さらに、5Gへの移行とIoTデバイスの普及により、企業ネットワークと消費者ネットワークの両方で高性能光トランシーバーの採用が加速しています。

光トランシーバー市場シェア

光トランシーバー業界は、主に次のような定評ある企業によって牽引されています。

• Coherent Corp.(米国)

• Hisense Broadband, Inc.(中国)

• Broadcom Inc.(米国)

• INNOLIGHT(中国)

• Lumentum Operations LLC(米国)

• 富士通オプティカルコンポーネンツ株式会社(日本)

• Accelink Technology Co. Ltd.(中国)

• 住友電気工業株式会社(日本)

• Intel Corporation(米国)

• Cisco Systems, Inc.(米国)

世界の光トランシーバー市場の最新動向

- 2023年10月、Lumentum Operations LLC(米国)は、データセンター間のシームレスな接続性を強化することを目的とした、800G ZR+およびOdBm 400G ZR+トランシーバの発売を発表しました。これらのトランシーバは、単一波長で最大800Gbpsのデータレートを提供し、帯域幅効率を大幅に向上させます。この開発は、ハイパースケールネットワークの増大するデータ伝送需要に対応し、クラウドインフラストラクチャの世界的なスケールアップを支援することが期待されています。

- 2023年7月、コヒレント社(米国)は、大容量光通信ネットワーク向けに特別に設計された超小型QSFP-DDおよびOSFPフォームファクタの800G ZR/ZR+トランシーバを発表しました。これらのデバイスはIPルーターに直接挿入できるため、統合が簡素化され、インフラの複雑さが軽減されます。この進歩により、光性能が向上すると同時に、メトロおよび長距離ネットワークアプリケーションにおける高速データ伝送をコスト効率よく導入することが可能になります。

- 2023年3月、Hisense Broadband, Inc.(中国)は、800G QSFP-DD BiDi SR4.2トランシーバーを発表しました。このトランシーバーは、デュアル波長BiDi技術を用いて、100メートルのマルチモード光ファイバーで800Gbpsの伝送速度を実現します。この革新的な技術により、短距離データセンター間の効率的な相互接続が可能になり、光ファイバーの使用量と設置コストの削減に貢献します。この製品は、大規模データ環境における次世代高速光ソリューションの導入を加速させると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。