世界の検眼機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.51 Billion

USD

6.11 Billion

2024

2032

USD

3.51 Billion

USD

6.11 Billion

2024

2032

| 2025 –2032 | |

| USD 3.51 Billion | |

| USD 6.11 Billion | |

| % | |

|

世界の検眼機器市場:タイプ別(網膜・緑内障検査製品、一般検査製品、角膜・白内障検査製品)、エンドユーザー別(病院、診療所、外来手術センター、その他) - 業界動向と2032年までの予測

検眼機器市場規模

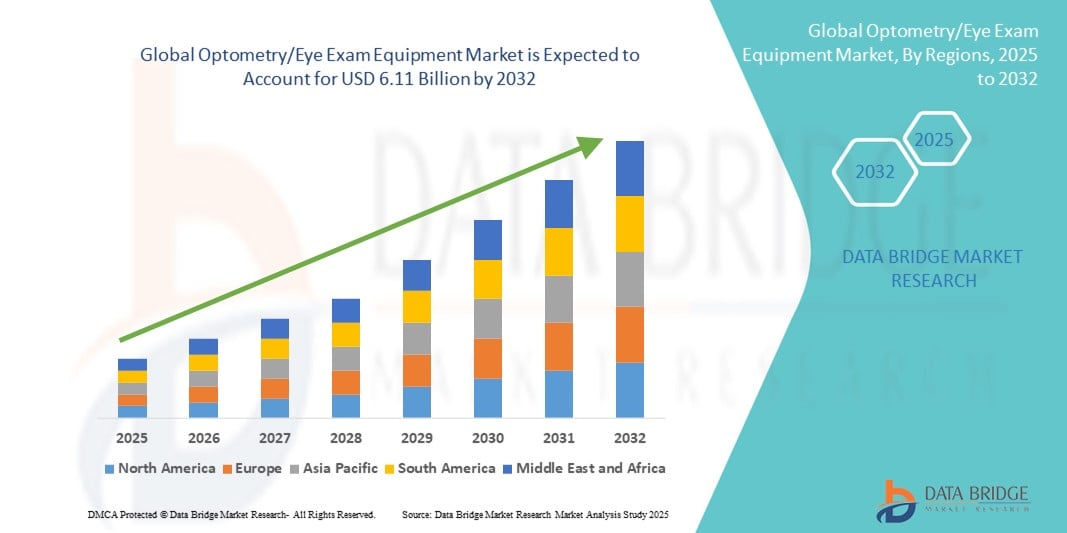

- 世界の検眼/眼科検査機器市場規模は2024年に35億1000万米ドルと評価され、予測期間中に7.20%のCAGRで成長し、2032年には61億1000万米ドル に達すると予想されています 。

- 市場の成長は、主に視覚関連疾患の増加、世界人口の急速な高齢化、定期的な眼科検診に関する意識の高まりによって推進されており、眼科診断への投資増加を促しています。

- さらに、診断画像技術の進歩と眼科医療へのAIの統合により、眼科検査の精度と効率性が向上し、臨床および小売の眼科医療提供者にとって検眼機器はますます不可欠なものとなっています。こうした動向は、最新の眼科検査ソリューションの導入を大きく促進し、市場全体の拡大を促進しています。

検眼機器市場分析

- 視力障害の診断や眼の健康状態の評価のための機器を含む検眼/眼科検査機器は、屈折異常から慢性眼疾患まで、幅広い状態を検出し監視できるため、臨床および小売の両方の環境で現代の眼科診療において重要な役割を果たしています。

- 検眼機器の需要増加の主な要因は、視力障害の世界的な蔓延、予防的眼科ケアへの意識の高まり、診断画像やデジタル屈折システムの技術的進歩である。

- 北米は、高度な医療インフラ、高齢化人口の増加、AI統合眼科診断ツールの高い採用率に支えられ、2024年には検眼/眼科検査機器市場で39.4%という最大の収益シェアを獲得し、OCTおよび眼底画像技術の活用において米国が先駆者となる。

- アジア太平洋地域は、急速な都市化、医療費の増加、未診断の眼疾患の増加により、予測期間中に検眼/眼科検査機器市場で最も急速に成長する地域になると予想されています。

- 網膜および緑内障検査製品セグメントは、緑内障や糖尿病網膜症などの慢性疾患の早期発見のニーズと、プライマリーおよび専門的な眼科ケアの両方における高度な網膜画像システムの使用の増加により、2024年には検眼/眼科検査機器市場を41.8%の市場シェアで支配しました。

レポートの範囲と検眼/眼科検査機器市場のセグメンテーション

|

属性 |

検眼機器/眼科検査機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

検眼機器市場動向

AI駆動型診断およびポータブル画像ソリューション

- 世界の検眼機器市場において、診断プラットフォームへの人工知能(AI)の統合と、小型でポータブルな画像診断機器の普及は、顕著かつ加速するトレンドです。これらのイノベーションは、診断の精度、アクセス性、効率性を向上させることで、眼科医療の提供方法を変革しています。

- 例えば、トプコン・ヘルスケアやアイヌクなどの企業は、プライマリケアや遠隔医療の環境でも糖尿病網膜症やその他の網膜疾患を高精度に検出できるAI搭載の網膜スクリーニングソリューションを開発している。

- AIを検眼機器に統合することで、画像データのリアルタイム分析が可能になり、診断における主観性が低下し、眼科医による迅速な意思決定が支援されます。さらに、携帯型眼底カメラやハンドヘルド自動検眼装置は、従来のフルサイズの眼科機器の設置が困難な農村部や医療サービスが不足している地域における眼科医療へのアクセス向上に貢献しています。

- AIベースの診断システムやモバイル眼科検査ツールの導入により、クリニックや眼鏡店におけるワークフローが効率化され、より短時間でより多くの検査が可能になっています。これらのツールはクラウド接続機能を備えていることが多く、遠隔診療、画像共有、電子カルテ(EMR)システムへの統合などが可能です。

- よりスマートでアクセスしやすく、データ駆動型の眼科検査ソリューションへのこのトレンドは、検眼におけるケアの基準を再定義しつつあります。患者の期待が高まり、医療提供者が効率性を追求するにつれ、メーカーは携帯性、AI、相互運用性を製品ラインに融合させたデバイスにますます注力しています。

- その結果、ZEISSやOptomedなどの企業は、AIを活用した診断機器に投資し、多様な臨床環境における眼科専門家の進化するニーズを満たすためにポータブル画像ポートフォリオを拡大しています。

検眼機器市場の動向

ドライバ

視覚障害の増加と眼科医療へのアクセス拡大

- 緑内障、糖尿病網膜症、近視などの眼疾患の増加は、人口の高齢化とスクリーンへの露出の増加と相まって、検眼機器や眼科検査機器の需要増加の主な要因となっています。

- 例えば、国際失明予防機関(IAPB)によると、矯正されていない屈折異常と白内障は依然として世界中で視力障害の主な原因であり、診断機器への広範なアクセスの必要性が浮き彫りになっている。

- 健康意識の高まりを受け、政府と民間医療機関は、特に新興市場において、眼科医療のアウトリーチとスクリーニングプログラムを拡大しています。眼科医は、これらの疾患を効果的に診断、モニタリング、管理するために、正確で使いやすい機器への依存度が高まっています。

- さらに、眼鏡小売チェーンや遠隔検眼プラットフォームといった外来診療の進化により、眼科検査機器の利用は病院や専門クリニック以外にも広がっています。こうした変化は、様々な臨床現場に適した、コンパクトで多用途な診断機器の市場を支えています。

- 眼科保健プログラムに対する政府資金、保険支援、官民連携の活用も、地域全体で機器の調達率と配備率の向上に貢献している。

抑制/挑戦

高度な機器の高コストと熟練労働者の不足

- 高度な検眼機器、特にAI統合診断システムや高解像度画像ツールに関連する高コストは、特に小規模クリニック、独立開業医、低所得地域での広範な導入を困難にしています。

- 例えば、光干渉断層撮影(OCT)や角膜トポグラフィーシステムなどの包括的な診断プラットフォームは、多くの場合、多額の資本投資とメンテナンスを必要とし、その手頃な価格とアクセス性を制限する。

- さらに、このような高度な機器を効果的に使用するには、熟練した検眼士や技術者が必要です。しかし、特に発展途上国では、訓練を受けた専門家の不足が多くの地域に広がっており、利用可能な機器が十分に活用されていない状況となっています。

- これらの課題を克服するために、メーカーは、最小限のトレーニングで済む、費用対効果が高く、コンパクトでユーザーフレンドリーなソリューションの開発にますます注力しています。リモートトレーニングモジュール、AI支援診断、クラウドベースのプラットフォームも、機器の可用性と熟練した操作の間のギャップを埋めるのに役立っています。

- これらの制限に対処し、検眼/眼科検査機器市場における公平な成長を促進するには、手頃な価格、ユーザーインターフェース、およびグローバルトレーニングイニシアチブのさらなる進歩が不可欠です。

検眼機器市場の範囲

市場はタイプとエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、世界の検眼/眼科検査機器市場は、網膜・緑内障検査製品、一般検査製品、角膜・白内障検査製品に分類されます。網膜・緑内障検査製品セグメントは、糖尿病網膜症、緑内障、加齢黄斑変性症といった慢性眼疾患の増加に牽引され、2024年には41.8%という最大の収益シェアで市場を席巻しました。このセグメントには、網膜・視神経疾患の早期発見と継続的なモニタリングに不可欠な眼底カメラ、OCTシステム、視野測定装置といった高度な診断ツールが含まれます。AIやデジタルプラットフォームとの統合により、診断精度がさらに向上し、セグメントの成長に貢献しています。

角膜および白内障検査製品セグメントは、白内障および屈折異常の世界的な発生率増加を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。角膜トポグラファー、パキメーター、生体測定機器の技術進歩により、より正確な術前評価と術後モニタリングが可能になっています。また、高齢化社会や新興市場において、白内障手術とプレミアム眼内レンズ(IOL)の需要が高まっていることも、この成長を支えています。

- エンドユーザー別

エンドユーザーに基づいて、世界の検眼/眼科検査機器市場は、病院、診療所、外来手術センター(ASC)、その他に分類されます。病院セグメントは、包括的な診断能力、専門眼科医の確保、そして高い患者流入により、2024年には46.8%という最大の市場シェアを獲得しました。病院は、複雑な眼疾患の管理のために、高度で統合された眼科検査システムに投資することが多く、高性能検眼機器への安定した需要を確保しています。さらに、有利な償還ポリシーと、政府および民間の医療資金へのアクセスも、このセグメントのリーダーシップに貢献しています。

外来手術センター(ASC)セグメントは、外来眼科手術の増加、コスト効率の向上、そして回復期間の短縮を背景に、予測期間中に最も高い成長率を示すと予想されています。特に先進国および急速に発展している医療システムにおいて、ASCは効率的な患者スループットと低侵襲眼科手術をサポートする、コンパクトで高精度な診断ツールの導入を加速させています。

検眼機器市場 地域分析

- 北米は、高度な医療インフラ、高齢化人口の増加、AI統合眼科診断ツールの高い採用率に支えられ、2024年には検眼/眼科検査機器市場で39.4%という最大の収益シェアを獲得し、OCTおよび眼底画像技術の活用において米国が先駆者となる。

- この地域の消費者と医療提供者は、臨床および小売検眼の現場におけるAIとデジタル画像ツールの統合によってサポートされる、眼疾患の早期発見と効果的な管理を優先しています。

- この強力な市場プレゼンスは、確立された医療インフラ、有利な償還ポリシー、そして主要な業界プレーヤーによる継続的なイノベーションによってさらに強化され、北米は公共部門と民間部門の両方で高度な眼科ケアソリューションの中心地となっています。

米国検眼機器市場に関する洞察

米国の検眼/眼科検査機器市場は、2024年に北米で最大の収益シェアとなる79.5%を獲得しました。これは、視覚障害の有病率の高さ、高度な診断技術の早期導入、そして予防眼科ケアへの強い注力に牽引されています。高齢化人口の増加、AIを活用した診断ツールの普及、そして日常的な眼科検査へのデジタル画像の統合も、この需要をさらに押し上げています。大手眼科機器メーカーの存在と、それを支える保険償還制度は、米国の市場における優位性に大きく貢献しています。

ヨーロッパの検眼・眼科検査機器市場に関する洞察

欧州の検眼/眼科検査機器市場は、眼の健康に対する意識の高まり、人口の高齢化、そして診断システムの技術進歩を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。眼科医療基準に関する厳格な規制と定期的な眼科検診の増加は、公的医療セクターと民間医療セクターの両方で需要を促進しています。この地域では、プライマリケアと専門眼科の両方で成長が見られ、デジタル化された高効率の眼科検査ソリューションへの移行が進んでいます。

英国の検眼・眼科検査機器市場に関する洞察

英国の検眼/眼科検査機器市場は、強力な公衆衛生イニシアチブ、加齢に伴う視力低下への意識の高まり、そしてNHS(国民保健サービス)の眼科サービスへの投資に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。緑内障や黄斑変性症といった眼疾患の早期発見への需要の高まりにより、クリニックと眼鏡店チェーンの両方でOCT(光干渉断層撮影)および眼底画像診断技術の導入が広がっています。英国の整然とした医療制度と予防医療への重点が、市場拡大の重要な原動力となっています。

ドイツの検眼機器市場に関する洞察

ドイツの検眼/眼科検査機器市場は、同国の高度な医療インフラと最先端医療技術の高い導入率に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。眼科における正確な診断への需要の高まりと、検眼ワークフローへのAIの統合は、臨床成果と効率性の向上に寄与しています。定期的な眼科診療に対する政府の資金援助と保険適用は、特に病院の眼科部門と個人クリニックにおいて、市場の成長をさらに促進します。

アジア太平洋地域の検眼・眼科検査機器市場に関する洞察

アジア太平洋地域の検眼/眼科検査機器市場は、2025年から2032年の予測期間中、医療アクセスの拡大、眼疾患罹患率の上昇、そして中国、インド、日本などの国々における技術革新に支えられ、23.6%という最も高いCAGRで成長する見込みです。プライマリーアイケアとデジタルヘルスインフラを推進する政府の取り組みは、機器の普及を後押ししています。この地域では、人口増加、スクリーンタイムの増加、そして予防可能な失明の削減に向けた取り組みが、基本的な眼科検査機器から高度な眼科検査機器まで、幅広い需要を支えています。

日本検眼機器市場調査

日本の検眼機器市場は、高齢化、ハイテク医療環境、そして慢性眼疾患の早期診断への取り組みにより、成長を続けています。AIを活用した小型診断機器が、地域のクリニックや検眼機器販売店に導入されるケースが増えています。日本では、精密医療への注力とデジタルヘルスソリューションの普及により、都市部から地方まで、網膜画像システム、OCT(光干渉断層撮影)、非侵襲性スクリーニング技術の需要が高まっています。

インドの検眼・眼科検査機器市場に関する洞察

インドの検眼・眼科検査機器市場は、中間層の台頭、医療インフラの改善、未矯正の屈折異常や白内障の増加に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。アユシュマン・バーラトなどの政府支援プログラムやスマートシティ構想により、モバイルで手頃な価格の診断ツールの普及が進んでいます。また、現地の製造業や官民連携によって国内供給が強化され、第2・第3都市において眼科検査ソリューションへのアクセスが向上しています。

検眼機器市場シェア

検眼/視力検査機器業界は、主に次のような老舗企業によって牽引されています。

- カールツァイスAG(ドイツ)

- ハーグ通り(スイス)

- トプコン(日本)

- ニデック(日本)

- ハイデルベルクエンジニアリング(ドイツ)

- エスカロン(米国)

- キヤノン株式会社(日本)

- エシロール(フランス)

- ハイネ・オプトテクニック(ドイツ)

- ノバルティスAG(スイス)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- トプコン株式会社(日本)

- Visionix USA Inc.(米国)

世界の検眼/眼科検査機器市場の最近の動向は何ですか?

- 2025年8月、トプコン・ヘルスケア社は、クラウドベースの網膜スクリーニング技術企業であるIntelligent Retinal Imaging Systems(IRIS)を買収したことを発表しました。プレスリリースにおいて、トプコンはIRISの技術を同社の「Healthcare from the Eye」イニシアチブに統合し、特に糖尿病網膜症やその他の糖尿病性眼疾患の患者を対象に、人工知能(AI)を用いた臨床意思決定をさらに強化する意向を表明しました。

- 2024年7月、眼科画像およびヘルスケアデータソリューションの世界的リーダーであるハイデルベルグエンジニアリングは、SHIFTテクノロジーを搭載したSPECTRALIS OCTAモジュールのFDA承認を発表しました。このモジュールは、画像取得時間を50%短縮します1。125kHzのOCTA速度は、ワークフローの合理化、臨床効率の向上、そしてハイデルベルグの画像品質の維持に役立ちます。

- 2024年5月、ZEISSメディカルテクノロジーは、ZEISSのCIRRUS 6000が、米国市場最大のOCT(光干渉断層撮影)リファレンスデータベースと新たに強化されたサイバーセキュリティ機能によってサポートされ、眼科医向けに非常に効率的でデータ主導のワークフローを可能にするようになったと発表しました。

- 2024年4月、脳の健康のためのAIを活用した眼科診断のイノベーターであるRetiSpec社と、医療機器およびソフトウェアソリューションのリーディングプロバイダーであるTopcon Healthcare社は本日、TopconがRetiSpec社に投資し、両社がRetiSpec技術の市場投入に向けて協業することを発表しました。この協業により、神経学と眼科医療の連携がさらに強化されます。

- 2023年10月、世界の眼科コミュニティ向けの医療機器およびソフトウェアソリューションの大手プロバイダーであるTopcon Healthcareは、2023年10月5日から8日にアムステルダムで開催された第23回ユーレティナ会議で、NW500を欧州市場に投入したことを発表しました。NW500は、小さな瞳孔を通しても周囲光の下で優れた画質を提供する、新しいユーザーフレンドリーなロボット式カラー眼底カメラです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。