世界の希少疾病用医薬品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

208.76 Billion

USD

431.48 Billion

2024

2032

USD

208.76 Billion

USD

431.48 Billion

2024

2032

| 2025 –2032 | |

| USD 208.76 Billion | |

| USD 431.48 Billion | |

| % | |

|

世界の希少疾病用医薬品市場のセグメンテーション:医薬品の種類(生物学的製剤および非生物学的製剤)、疾患の種類(腫瘍性疾患、代謝性疾患、血液および免疫性疾患、感染症、神経疾患、その他)、適応症の種類(非ホジキンリンパ腫、急性骨髄性白血病、嚢胞性線維症、神経膠腫、膵臓がん、卵巣がん、多発性骨髄腫、デュシェンヌ型筋ジストロフィー、腎細胞がん、移植片対宿主病、その他)、医薬品の種類(レブラミド、リツキサン、オプジーボ、キイトルーダ、イブルビカ、ソリリス、ジャカフ、ポマリスト、ダルザレックス、スピンラザ、アドセトリス)、販売(ジェネリック医薬品および処方薬)、治療クラス(腫瘍、血液、中枢神経系、内分泌、心血管、呼吸器)、流通チャネル(病院)薬局、小売薬局、オンライン販売など - 2032年までの業界動向と予測

希少疾病用医薬品市場規模

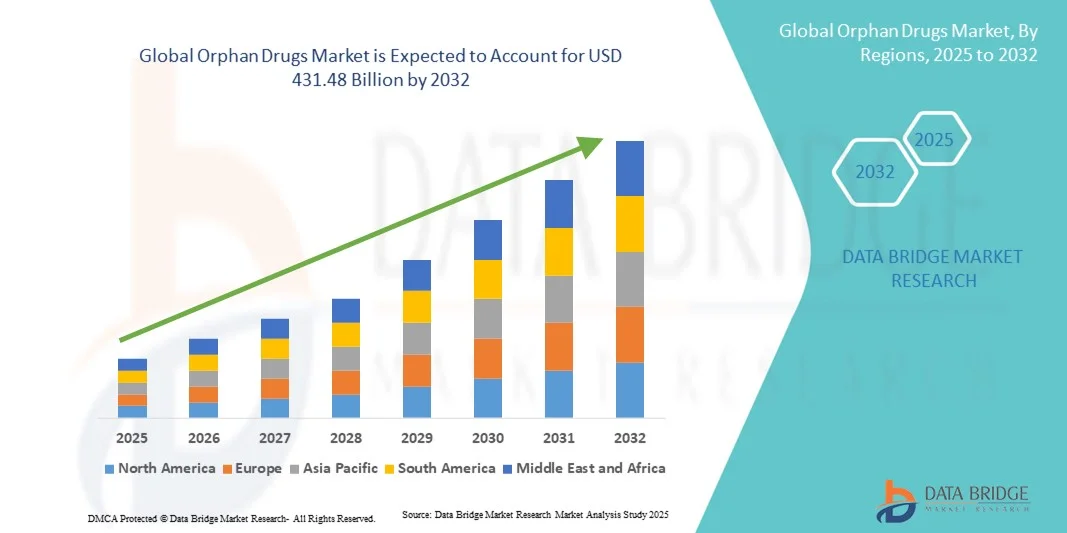

- 世界の希少疾病用医薬品市場規模は2024年に2087億6000万米ドルと評価され、予測期間中に9.50%のCAGRで成長し、2032年には4314億8000万米ドル に達すると予想されています 。

- 市場の成長は、希少疾患の増加と専門治療の需要の高まり、そしてゲノミクス、個別化医療、そして支援的な規制枠組みの進歩によって主に推進されている。

- さらに、がん治療の需要の高さから、腫瘍学分野が収益シェアでリードしている一方、有効性と副作用の少なさから、生物学的希少疾病用医薬品が市場を席巻しています。病院薬局は依然として主要な流通チャネルであり、オンラインと実店舗のチャネルは着実に成長しています。

希少疾病用医薬品市場分析

- 少数の患者集団に影響を与える希少疾患を治療するために設計されたオーファンドラッグは、満たされていない医療ニーズに対処し、患者の転帰を改善し、病院と専門クリニックの両方の環境で高度な治療プロトコルと統合できるため、現代の医療においてますます重要になっています。

- 希少疾病用医薬品の需要増加は、主に希少疾患の増加、患者の意識の高まり、ゲノミクスと個別化医療の進歩、医薬品開発と承認を加速させる規制上の支援インセンティブによって促進されている。

- 北米は、強力な政府支援、高い医療費支出、そして革新的な治療法の充実したパイプラインに牽引され、2024年には希少疾病用医薬品市場において43%という最大の収益シェアを獲得し、市場を席巻しました。米国では、大手製薬企業と遺伝子治療および標的治療に注力するバイオテクノロジー系スタートアップ企業からの投資により、希少疾病用医薬品の承認と採用が引き続き大きく伸びています。

- アジア太平洋地域は、希少疾患研究への投資の増加、医療インフラの拡大、専門的な治療への患者のアクセスの向上により、予測期間中に最も急速に成長する地域になると予想されています。

- 希少がんの有病率の高さと、生物学的療法および遺伝子療法による患者の転帰改善の有効性により、腫瘍関連の希少疾病用医薬品は2024年に36.9%のシェアで希少疾病用医薬品市場を支配した。

レポートの範囲と希少疾病用医薬品市場のセグメンテーション

|

属性 |

希少疾病用医薬品の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

希少疾病用医薬品市場の動向

遺伝子治療と個別化医療の進歩

- 世界の希少疾病用医薬品市場における重要かつ加速的な傾向として、遺伝子治療と個別化医療のアプローチの採用が増加しており、特定の遺伝子変異や希少疾患のプロファイルに合わせた治療が可能となっている。

- 例えば、脊髄性筋萎縮症の遺伝子治療であるゾルゲンスマは、根本的な遺伝的原因を標的とすることで患者の転帰を劇的に改善できることを実証している。

- 個別化治療は、正確な投与、副作用の軽減、効果の向上を可能にし、希少疾患患者の生活の質の向上につながります。

- 高度な診断とゲノムプロファイリングを希少疾病用医薬品治療と統合することで、より正確な患者層別化と治療の最適化が可能になります。

- 高度に標的を絞った個別化治療レジメンへのこの傾向は、希少疾患管理における医療アプローチを変革しつつあります。その結果、BioMarinやSareptaなどの企業は、特定の変異を標的とした個別化遺伝子治療に注力しています。

- バイオテクノロジーの新興企業と大手製薬会社の連携拡大により、超希少疾患に対する新たな治療法の開発が加速し、発見から市場投入までの時間が短縮されている。

- 遠隔医療や患者登録などのデジタルヘルスツールを希少疾病用医薬品プログラムと統合することで、患者のモニタリング、服薬遵守、そして将来の治療戦略に役立つリアルワールドデータの収集が向上します。

- 患者と医療提供者が治療の有効性と安全性をますます重視するにつれ、遺伝子ベースおよび個別化治療ソリューションを提供する希少疾病用医薬品の需要は、病院と専門クリニックの両方で急速に高まっています。

希少疾病用医薬品市場の動向

ドライバ

希少疾患の有病率の上昇とそれを支える規制

- 希少疾患の増加と、オーファンドラッグ開発を促進する政府のインセンティブおよび規制枠組みが相まって、世界のオーファンドラッグ市場の主要な推進力となっている。

- 例えば、米国の希少疾病用医薬品法は、税額控除、助成金、市場独占権を提供し、企業が希少疾患治療薬に投資することを奨励している。

- 患者と医療従事者の間で希少疾患に対する認識が高まるにつれて、効果的な治療選択肢の需要が高まり、希少疾病用医薬品の採用が促進される。

- さらに、製薬会社は希少疾患治療薬の研究開発に多額の投資を行っており、革新的な希少疾病用医薬品の強力なパイプラインを構築している。

- 希少疾患研究への公的資金と民間資金の増加は、イノベーションを促進し、希少疾病用医薬品の臨床開発を加速させている。

- 患者擁護活動が世界的に拡大し、意識向上、早期診断の支援、希少疾病用医薬品へのより広範なアクセスを促進する政策変更を推進している。

- 患者アクセスプログラムの改善、臨床試験の拡大、バイオテクノロジー企業と大手製薬会社の提携により、市場の成長が加速し、新しい治療法がより効率的に市場に投入されています。

抑制/挑戦

高額な治療費と償還障壁

- 希少疾病用医薬品の高額な費用と限定的な償還ポリシーは、世界市場での広範な導入に大きな課題をもたらしている。

- 例えば、リソソーム蓄積症の酵素補充療法の定価は年間数十万ドルを超えることもあり、多くの患者にとってアクセスが制限されている。

- 医療保険支払者と保険制度はしばしば厳格な償還基準を課し、患者が必須の治療を受けるのを遅らせている。

- 製造の複雑さ、患者数の少なさ、そして高額な研究開発投資が価格の高騰につながり、発展途上地域での市場浸透を妨げる可能性がある。

- 各国の複雑な規制要件により、医薬品の承認や市場参入が遅れ、希少疾病用医薬品の世界的な利用可能性が制限される可能性がある。

- 特定の地域では、医療提供者や患者の間で希少疾患や希少疾病用医薬品に関する認知度が低いため、導入率が低下し、市場の成長が鈍化する可能性がある。

- 革新的な価格設定モデル、患者支援プログラム、政策改革を通じてこれらの課題を克服することは、希少疾病用医薬品の普及を拡大し、持続的な市場成長を確保するために不可欠となる。

希少疾病用医薬品市場の展望

市場は、薬剤の種類、疾患の種類、適応症の種類、薬剤のブランド、販売の種類、治療クラス、流通チャネルに基づいて分類されています。

- 薬剤の種類別

希少疾病用医薬品市場は、医薬品の種類に基づいて、生物学的製剤と非生物学的製剤に分類されます。生物学的製剤は、従来の治療法に比べて高い有効性、標的を絞った作用、副作用の軽減が評価され、2024年には58.3%という最大の収益シェアで市場を席巻しました。生物学的製剤には、モノクローナル抗体、遺伝子治療、酵素補充療法などがあり、腫瘍学、代謝学、血液学の適応症で広く採用されています。これらの治療法は個別化医療との相性が非常に高く、個々の患者のニーズに合わせた治療を可能にします。大手製薬会社は、生物学的製剤による希少疾病用医薬品の開発に多額の投資を続けており、その優位性を強化しています。市場独占権や税額控除といった規制上の優遇措置は、研究と商業化を促進しています。生物学的製剤は、これまで治療不可能だった希少疾患に対応できるため、世界中で継続的に導入されています。

非生物学的製剤セグメントは、希少代謝疾患および血液疾患に対する低分子医薬品のイノベーションの高まりに支えられ、2025年から2032年にかけて14.8%という最も高い成長率を達成すると予想されています。非生物学的製剤は製造、保管、流通が容易なため、インフラが限られている新興市場において魅力的な選択肢となっています。注射剤よりも経口剤を好む患者も、特定の地域では成長を支えています。ジェネリック医薬品やバイオシミラーは、価格に敏感な層へのアクセスを拡大しています。希少疾病用医薬品の規制手続きの迅速化は、市場参入と普及を促進します。非生物学的製剤は、複数の希少疾患の適応症に対応できる汎用性を備えているため、病院、専門クリニック、小売チャネルにおける迅速な普及が期待されます。

- 病気の種類別

疾患の種類に基づいて、希少疾病用医薬品市場は、腫瘍性疾患、代謝性疾患、血液・免疫性疾患、感染症、神経疾患、その他に分類されます。希少がんの罹患率の増加と標的療法への高い需要に牽引され、腫瘍性疾患セグメントは2024年に36.9%のシェアで市場を支配しました。リツキサン、レブラミド、キイトルーダといった薬剤は、従来の化学療法よりも高い有効性と低い毒性を備えています。病院や専門クリニックは、償還制度や保険適用のサポートを受け、これらの治療法を急速に導入しています。強力な研究開発投資により、腫瘍学のパイプラインは拡大を続けています。啓発キャンペーンや早期発見プログラムにより、患者のアクセスはさらに向上しています。バイオテクノロジー企業や製薬企業は、腫瘍学の希少疾病用医薬品を優先的に扱っており、市場における優位性を維持しています。

代謝性疾患分野は、希少遺伝性代謝疾患の発生率上昇と酵素補充療法の進歩に牽引され、2025年から2032年にかけて年平均成長率(CAGR)13.6%という最も高い成長が見込まれています。新生児スクリーニングプログラムは、早期診断と迅速な介入を可能にします。患者支援活動は、認知度と需要を高めます。在宅治療の選択肢は、服薬遵守と家族の利便性を向上させます。代謝性疾患に対する遺伝子治療の開発は、治療の利用可能性を拡大しています。医療インフラの整備が進む新興市場は、未開拓の成長機会を秘めています。

- 適応症の種類別

適応症に基づいて、希少疾病用医薬品市場は、非ホジキンリンパ腫、急性骨髄性白血病、嚢胞性線維症、神経膠腫、膵臓がん、卵巣がん、多発性骨髄腫、デュシェンヌ型筋ジストロフィー、腎細胞がん、移植片対宿主病などに分類されます。非ホジキンリンパ腫セグメントは、リツキサンやレブラミドなどの標的療法の普及率の高さと利用しやすさにより、2024年には市場を席巻しました。これらの治療は、従来の化学療法と比較して、生存率の大幅な向上と副作用の軽減をもたらします。病院は、より良い患者転帰を得るために、モノクローナル抗体療法を優先しています。先進地域では、償還制度が導入を後押ししています。併用療法の継続的な研究開発は、治療効果を高めます。医師の精通と確固たる臨床的エビデンスが、このセグメントの優位性を維持しています。

デュシェンヌ型筋ジストロフィー分野は、遺伝子治療の承認と希少神経筋疾患に対する認知度の高まりを背景に、2025年から2032年にかけて年平均成長率(CAGR)15.2%という最も高い成長率を達成すると予想されています。早期の遺伝子スクリーニングは診断率を向上させ、アドボカシー活動は治療の普及を後押しします。専門バイオテクノロジーへの投資はパイプライン開発を加速させます。在宅療法とクリニックでの投与は患者の利便性を高めます。規制上の優遇措置は、世界規模での市場参入と普及を加速させます。

- 医薬品ブランド別

ブランド別に見ると、希少疾病用医薬品市場は、レブラミド、リツキサン、オプジーボ、キイトルーダ、イブルビカ、ソリリス、ジャカフィ、ポマリスト、ダルザレックス、スピンラザ、アドセトリスに分類されます。レブラミドは、多発性骨髄腫における広範な使用と、実証された有効性に対する医師の強い信頼により、2024年には市場を席巻しました。安全性プロファイル、複数の市場での入手可能性、そして病院での採用が、この市場におけるリーダーシップに貢献しています。患者支援プログラムは、アクセスとアドヒアランスを向上させます。戦略的提携とマーケティングサポートは、市場への浸透を強化します。確固たる臨床エビデンスと長期的なアウトカムは、医師の選好を維持します。保険償還制度は、先進市場における持続的な優位性を確保します。

スピンラザ分野は、脊髄性筋萎縮症(SMA)の治療と神経筋系希少疾患への認知度の高まりに牽引され、最も急速な成長が見込まれています。早期診断と遺伝子スクリーニングにより、患者へのアクセスが向上します。保険適用により、先進国および新興国市場における薬剤の普及が促進されます。新規地域への進出も売上成長を牽引します。アドボカシーキャンペーンと患者支援プログラムにより、服薬遵守が促進されます。SMA治療薬へのバイオテクノロジー投資は、パイプライン開発と世界的な市場拡大を加速させます。

- 販売タイプ別

希少疾病用医薬品市場は、売上ベースでジェネリック医薬品と処方薬に分類されます。希少疾患に対する医師の監督下での治療の必要性から、処方薬セグメントは2024年には71.5%のシェアを占め、市場を席巻しました。病院や専門クリニックは、適切な投与量、モニタリング、そして患者の安全を確保しています。保険適用は治療の普及を支え、患者支援プログラムは患者へのアクセスを維持しています。処方薬に対する医師の信頼は、市場における優位性を強化しています。希少疾患向けの専門プログラムは、需要と成長を促進します。

ジェネリック医薬品セグメントは、特許満了、コストに敏感な人口、新興市場における患者アクセスの増加を背景に、2025年から2032年にかけて年平均成長率(CAGR)16.1%で最も高い成長が見込まれています。ジェネリック医薬品は、有効性を損なうことなく、手頃な価格の代替品を提供します。医療制度はジェネリック医薬品の導入を奨励しています。ジェネリック医薬品の適応症拡大は市場リーチを拡大します。バイオシミラーの規制当局による承認は、信頼性を高めます。患者教育と啓発キャンペーンは、リソースが限られている地域における導入を支援します。

- セラピークラス別

希少疾病用医薬品市場は、治療クラスに基づいて、腫瘍、血液、中枢神経系、内分泌、心血管、呼吸器に分類されます。希少がんの有病率の高さと、豊富な標的治療薬のパイプラインにより、腫瘍治療セグメントは2024年に38.7%のシェアを占め、市場を牽引しました。病院は、償還制度と患者モニタリングに支えられ、腫瘍学の希少疾病用医薬品を広く導入しています。これらの治療法は生存率を向上させ、副作用を軽減します。啓発キャンペーンは早期診断を促進します。バイオテクノロジー企業と製薬企業への投資は、パイプラインの拡大を続けています。大手企業は、戦略的成長のために腫瘍学の希少疾病用医薬品を優先しています。

中枢神経系治療分野は、希少神経疾患の増加と遺伝子治療の承認件数の増加に牽引され、2025年から2032年にかけて年平均成長率(CAGR)14.5%という最も高い成長が見込まれています。早期の遺伝子検査は治療を支援します。アドボカシープログラムは認知度とアクセスを向上させます。在宅療法は服薬アドヒアランスを向上させます。バイオテクノロジーへの投資はパイプライン開発を加速させます。新興市場は治療の可用性を高め、市場の成長を支えます。

- 流通チャネル別

流通チャネルに基づいて、希少疾病用医薬品市場は、病院薬局、小売薬局、オンライン販売、その他に分類されます。2024年には、処方箋、専用保管庫、患者への直接アクセスに支えられた病院薬局セグメントが62.4%のシェアで市場を牽引しました。病院は、希少疾病用医薬品に不可欠なモニタリングと臨床サポートを提供します。医師との強固な関係が、医薬品の採用を支えています。保険適用と償還制度は、病院での使用を促進します。患者の服薬遵守プログラムは、病院薬局を通じて促進されます。専門クリニックは、需要と成長を促進します。

オンライン販売セグメントは、eファーマシーの普及、遠隔医療の統合、そして遠隔地の患者にとっての利便性向上に牽引され、2025年から2032年にかけて年平均成長率(CAGR)17.2%という最も高い成長率を達成すると予想されています。デジタルプラットフォームは治療へのアクセス性を向上させ、在宅医療と患者サポートは服薬アドヒアランスの向上に貢献します。オンラインポータルは希少疾患の治療をより適切に追跡することを可能にします。遠隔医療によるコンサルテーションはオンライン販売を補完します。新興市場におけるインターネット普及率の上昇は、オンライン販売の普及を促進し、世界的な成長を支えています。

希少疾病用医薬品市場の地域分析

- 強力な政府支援、高い医療費支出、そして革新的な治療法の強力なパイプラインにより、北米は2024年に43%という最大の収益シェアで希少疾病用医薬品市場を支配した。

- この地域の市場成長は、医療費の高騰、保険適用範囲の広さ、先進的な病院や専門クリニックのネットワーク、そして早期診断と個別化された治療計画を優先する技術に精通した人口によってさらに支えられています。

- さらに、市場独占権、税制優遇措置、迅速な承認手続きなどの有利な規制枠組みは、製薬会社が希少疾病用医薬品の研究開発と商業化に投資することを奨励している。

米国希少疾病用医薬品市場の洞察

米国のオーファンドラッグ市場は、希少疾患の罹患率増加と個別化医療への注力に牽引され、2024年には北米市場において最大の収益シェアとなる76%を獲得すると予想されています。医療提供者は、満たされていない医療ニーズへの対応として、遺伝子治療、生物製剤、酵素補充療法の活用をますます重視しています。充実した研究開発パイプラインに加え、オーファンドラッグ法などの規制上の優遇措置も相まって、医薬品の承認と市場浸透を加速させています。さらに、患者アクセスプログラム、保険適用、そして病院での導入も、高い普及率に貢献しています。米国では、医師と患者の間で希少疾患に対する認知度が高まっていることも、市場拡大の原動力となっています。全体として、革新的な治療法と高度な医療インフラの融合により、米国はこの地域で主導的な市場としての地位を確立しています。

欧州の希少疾病用医薬品市場の洞察

欧州のオーファンドラッグ市場は、政府の支援拡大、規制当局によるインセンティブ、そして希少疾患への意識の高まりを背景に、予測期間を通じて大幅なCAGRで成長すると予測されています。腫瘍学、代謝学、血液疾患における革新的な治療法への需要は、病院、専門クリニック、研究センター全体で高まっています。ドイツ、フランス、イタリアといった国々では、強力な医療インフラ、保険償還政策、早期診断プログラムによって成長が見られています。患者支援活動や官民連携も、オーファンドラッグの普及に貢献しています。個別化医療と遺伝子治療を標準的な治療プロトコルに統合することで、臨床転帰が向上します。欧州では、研究、患者アクセス、そして持続可能なヘルスケアソリューションへの注力が、引き続き市場拡大を支えています。

英国の希少疾病用医薬品市場の洞察

英国のオーファンドラッグ市場は、希少疾患の罹患率の上昇と、新規治療法への早期アクセスを促進する政府の取り組みを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。有利な償還および価格設定政策により、病院や専門クリニックにおける生物学的製剤および遺伝子治療の導入が増加しています。患者啓発キャンペーンとプレシジョン・メディシンへの関心の高まりが需要を押し上げています。希少疾患のパイプラインに投資する有力な製薬企業やバイオテクノロジー企業の存在も、市場の成長をさらに後押ししています。さらに、英国の高度に発達した医療制度と一元化された規制当局の対応により、承認取得と治療法の導入が迅速化されています。全体として、イノベーション、意識向上、そして支援政策の組み合わせが、英国のオーファンドラッグ市場を牽引しています。

ドイツの希少疾病用医薬品市場の洞察

ドイツのオーファンドラッグ市場は、希少疾患への認知度の高まりと、生物学的製剤や遺伝子治療といった先進治療の普及率の高さを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な医療インフラは、旺盛な研究開発投資と規制支援と相まって、オーファンドラッグの開発と商業化を促進しています。病院や専門クリニックでは、腫瘍、代謝、血液疾患の治療プロトコルにオーファンドラッグを組み込むケースが増えています。患者支援プログラム、償還支援、早期診断への取り組みも、オーファンドラッグの普及に貢献しています。さらに、ドイツはイノベーション、持続可能性、そして患者中心の医療を重視しており、これは個別化治療や標的治療の成長と合致しています。この市場は、国内製薬企業と地域で事業を展開する多国籍企業の両方から恩恵を受けています。

アジア太平洋地域の希少疾病用医薬品市場に関する洞察

アジア太平洋地域のオーファンドラッグ市場は、2025年から2032年の予測期間中に、希少疾患の罹患率の上昇、医療費の増加、そして中国、日本、インドなどの国々における先進治療へのアクセス拡大を背景に、最も高いCAGRで成長すると見込まれています。希少疾患への意識向上、早期診断プログラム、そして患者支援策を促進する政府の取り組みが、市場の成長を支えています。新興市場では、医療インフラの改善に伴い、生物学的製剤、遺伝子治療、そして酵素補充療法の導入が進んでいます。患者の意識の高まりと、病院や専門クリニックのネットワーク拡大が相まって、治療へのアクセス性が向上しています。さらに、アジア太平洋地域の製薬およびバイオテクノロジー業界の進化は、研究、承認、そして商業化を加速させています。この地域は、大規模な患者層と支援政策の組み合わせにより、世界で最も急速に成長するオーファンドラッグ市場となっています。

日本における希少疾病用医薬品市場の洞察

日本の希少疾病用医薬品市場は、希少疾患の有病率の高さ、高度な医療インフラ、そして希少疾病用医薬品開発に対する政府の強力な支援により、成長を加速させています。病院や専門クリニックでは、生物学的製剤、遺伝子治療、酵素補充療法の導入が急速に進んでいます。早期の遺伝子検査・スクリーニングプログラムは、タイムリーな診断と治療を促進します。患者啓発キャンペーンやアドボカシープログラムは、治療の採用と遵守率を向上させています。迅速な承認手続きや市場独占権といった規制上の優遇措置も、成長をさらに後押ししています。日本の高齢化は、希少な神経筋疾患、代謝疾患、血液疾患に対する効果的な治療法の需要を高め、在宅医療と施設医療の両方において市場拡大を促進しています。

インドの希少疾病用医薬品市場の洞察

インドのオーファンドラッグ市場は、希少疾患への意識の高まり、医療インフラの拡充、そして生物学的製剤や遺伝子治療の導入増加により、2024年にアジア太平洋地域で大きなシェアを占めました。病院や専門クリニックでは、希少腫瘍、代謝疾患、神経疾患に対する先進的な治療法を導入しています。希少疾患研究、患者支援プログラム、医療のデジタル化を支援する政府の取り組みが、成長の重要な原動力となっています。中流階級の増加と可処分所得の増加は、革新的な治療法へのアクセスを可能にしています。さらに、地元の製薬メーカーや多国籍企業との提携により、入手しやすさと手頃な価格が向上しています。全体として、インドでは、支援政策、インフラの拡充、そして意識の高まりが相まって、全国的にオーファンドラッグの導入を促進しています。

希少疾病用医薬品の市場シェア

希少疾病用医薬品業界は、主に、次のような定評ある企業によって牽引されています。

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- アムジェン社(米国)

- ファイザー社(米国)

- 武田薬品工業株式会社(日本)

- サノフィ(フランス)

- アストラゼネカ(英国)

- アッヴィ社(米国)

- アレクシオン・ファーマシューティカルズ(米国)

- GSK plc(英国)

- 第一三共株式会社(日本)

- バイエルAG(ドイツ)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- ホライゾン・セラピューティクス plc(アイルランド)

- リジェネロン・ファーマシューティカルズ社(米国)

- バイオマリン・ファーマシューティカル社(米国)

- CSLベーリングLLC(米国)

- サレプタ・セラピューティクス社(米国)

世界の希少疾病用医薬品市場の最近の動向は何ですか?

- 2025年9月、米国FDAはステルス・バイオセラピューティクス社の薬剤「フォージニティ」をバース症候群の治療薬として迅速承認しました。これは、主に男性に発症する稀で生命を脅かすミトコンドリア疾患であるバース症候群に対する初の承認治療薬となります。フォージニティはミトコンドリアの構造と機能を改善するもので、その承認は、より広範な機能的効果を予測する指標として非常に重要と考えられている膝の筋力強化に基づいています。

- 2025年9月、リジェネロン・ファーマシューティカルズは、治験薬であるガレトスマブが進行性線維性骨化性異形成症(FOP)の治療を目的とした後期臨床試験で主要目標を達成したと発表しました。この試験では、ガレトスマブがプラセボと比較して、新規骨異常の形成を有意に減少させ、3mg/kgの用量で94%、10mg/kgの用量で90%減少したことが示されました。リジェネロンは、2025年末までにFDAに販売承認申請を提出する予定です。

- 2025年7月、欧州医薬品庁(EMA)は、脆弱X症候群(FXS)の治療薬として、スピノジェニックスのSPG601に希少疾病用医薬品の指定を与えました。FXSは遺伝性自閉症の一般的な形態であり、EMAの指定により、欧州連合(EU)全域のFXS患者がこの新しい治療薬にアクセスできるようになります。

- 2025年6月、米国FDAは鎌状赤血球症の治療薬としてリルザブルチニブを希少疾病用医薬品に指定しました。リルザブルチニブは、鎌状赤血球症において炎症によって起こりうる血管閉塞性発作を軽減することを目的とした、新規かつ先進的な経口用可逆性ブルトン型チロシンキナーゼ(BTK)阻害剤です。

- 2025年4月、米国FDAはインサイトの湿疹クリームを2歳から11歳の小児患者向けに承認しました。この承認により、2021年に承認された初の局所JAK阻害剤であるオプゼルラの使用範囲が12歳以上に拡大されます。この決定は、非医薬品クリームよりも優れた有効性を示した後期試験の成功に基づいています。湿疹

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。