世界の整形外科用画像機器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.56 Billion

USD

17.98 Billion

2024

2032

USD

11.56 Billion

USD

17.98 Billion

2024

2032

| 2025 –2032 | |

| USD 11.56 Billion | |

| USD 17.98 Billion | |

| % | |

|

世界の整形外科用画像機器市場のセグメンテーション、製品別(ドリルガイド、ガイドタブ、インプラントホルダー、カスタムクランプ、ディストラクター、スクリュードライバー)、システム別(X線システム、CTスキャナー、MRIシステム、EOS画像システム、超音波および核画像システム)、適応症別(急性外傷および慢性疾患、および変形性関節症)、用途別(股関節整形外科用機器、膝関節整形外科用機器、脊椎整形外科用機器、頭蓋顎顔面整形外科用機器、歯科整形外科用機器、スポーツ傷害および外傷整形外科用機器)、エンドユーザー別(病院、放射線科センター、救急医療施設および外来手術センター) - 2032年までの業界動向および予測

整形外科用画像機器市場規模

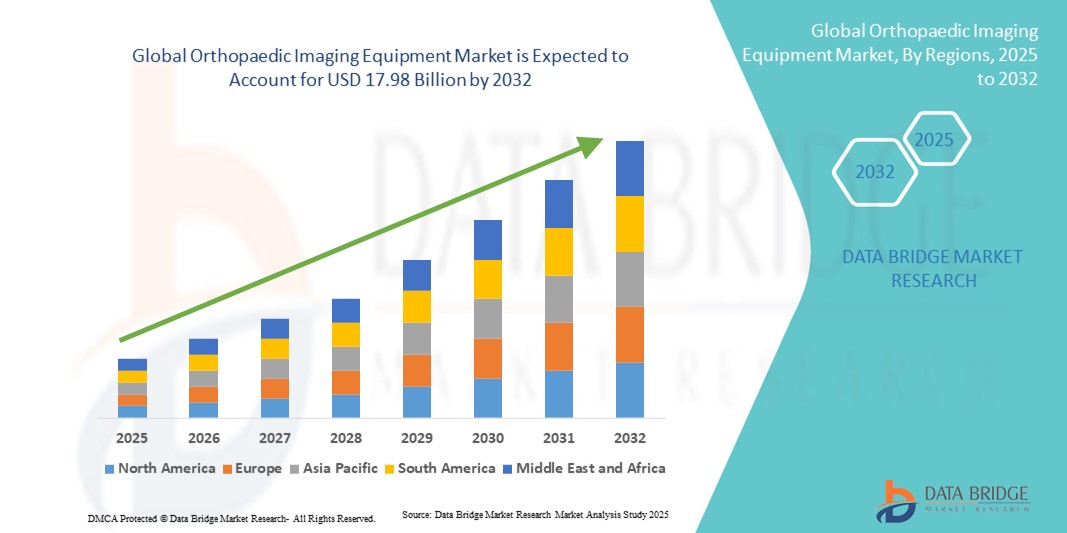

- 世界の整形外科用画像機器市場規模は2024年に115億6000万米ドルと評価され、予測期間中に5.67%のCAGRで成長し、2032年には179億8000万米ドル に達すると予想されています 。

- 市場の成長は、主に筋骨格系疾患の罹患率の上昇、高齢者人口の増加、デジタルX線、CT、MRIシステムなどの画像診断装置の技術進歩によって推進され、診断精度とワークフローの効率が向上しています。

- さらに、医療インフラへの投資の増加、低侵襲手術の需要の高まり、整形外科疾患の早期診断に対する意識の高まりにより、病院や診断センターにおける高度な画像診断機器の導入が促進されています。これらの要因が重なり合い、市場浸透が加速し、業界の成長を大きく押し上げています。

整形外科用画像機器市場分析

- X線、CT、MRIシステムなどの整形外科用画像機器は、筋骨格系の疾患に対する重要な診断サポートを提供し、正確な画像を提供し、手術計画を強化し、患者の転帰を改善する能力があるため、病院、診断センター、外来診療所でますます重要になっています。

- 整形外科用画像機器の需要増加は、主に筋骨格系疾患の罹患率の増加、高齢者人口の増加、 3D画像、AI支援診断、ポータブル画像ソリューションなどの画像技術の進歩によって推進されています。

- 北米は、高度な医療インフラ、高い医療費、主要な市場プレーヤーの強力な存在に支えられ、2024年には整形外科用画像機器市場で39.2%という最大の収益シェアを占め、米国ではAI支援画像分析と低侵襲手術計画の革新に支えられ、病院や外来施設でデジタル画像システムが著しく導入される見込みです。

- アジア太平洋地域は、医療投資の増加、整形外科手術件数の増加、中国やインドなどの新興経済国における診断センターの拡大により、予測期間中に整形外科用画像機器市場で最も急速に成長する地域になると予想されています。

- X線システムセグメントは、費用対効果、幅広い入手可能性、骨折、関節障害、その他の筋骨格系の疾患の診断における信頼性により、2024年には整形外科用画像機器市場で42%の市場シェアを獲得し、市場を支配した。

レポートの範囲と整形外科用画像機器市場のセグメンテーション

|

属性 |

整形外科用画像機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

整形外科用画像機器市場の動向

AIと3Dイメージングの統合による進歩

- 世界の整形外科用画像機器市場において、人工知能(AI)と高度な3D画像技術の診断システムへの統合が加速しており、その重要性はますます高まっています。この組み合わせにより、診断精度、手術計画、そして患者の転帰が向上しています。

- 例えば、AIを搭載したMRIやCTシステムの中には、骨折や関節の異常を自動検出し、放射線科医に優先順位の高い情報を提供することで迅速な診断を可能にするものがあります。同様に、3DデジタルX線システムにより、外科医は低侵襲手術を行う前に、複雑な筋骨格構造をより正確に視覚化することができます。

- AIの統合により、筋骨格系疾患の予測分析が可能になり、画像診断プロトコルの最適化や、潜在的な治療経路の提案が可能になります。例えば、特定のソフトウェアソリューションは、骨密度の経時的な傾向を分析し、骨折や骨粗鬆症のリスクを早期に警告することができます。さらに、3D画像診断は正確な術前計画の立案を容易にし、手術時間の短縮と術後回復の改善につながります。

- 整形外科用画像機器と病院のPACS(画像保管・通信システム)および手術ナビゲーションプラットフォームとのシームレスな統合により、患者データ、画像結果、治療計画を一元管理し、合理化された効率的なワークフローを作成できます。

- インテリジェントで高精度、かつ相互接続された画像システムへのトレンドは、整形外科診断と手術計画に対する期待を再構築しています。その結果、GEヘルスケアやシーメンス・ヘルステックナーズなどの企業は、高度な3D再構成、自動骨折検出、そして鮮明な画像を提供するAI対応画像ソリューションを開発しています。

- 医療提供者が精度、効率、患者の転帰の改善をますます優先するにつれ、AI支援診断と3D視覚化を提供する整形外科画像システムの需要は、病院、外来センター、専門クリニック全体で急速に高まっています。

整形外科用画像機器市場の動向

ドライバ

筋骨格系疾患の増加と技術の進歩による需要の増加

- 筋骨格系疾患の罹患率の上昇と画像診断装置の技術的進歩は、整形外科用画像診断装置の需要の高まりの大きな要因となっている。

- 例えば、シーメンス・ヘルステックナーズは2024年3月、整形外科クリニックにおける骨折検出とワークフロー効率の向上を目的とした、AI搭載の新しいX線システムを発売しました。主要企業によるこのようなイノベーションは、予測期間中の市場成長を牽引すると予想されます。

- 世界的に人口が高齢化し、関節や骨に関連する疾患の発生率が上昇する中、整形外科用画像診断装置は、高解像度画像、リアルタイム分析、3D再構成などの高度な機能を備え、従来の画像診断装置に比べて優れた診断能力を提供しています。

- さらに、医療インフラへの投資の増加と世界中で整形外科手術件数が増加しているため、病院や診断センターにおける高度な画像システムの導入が拡大しています。

- 低侵襲手術への高い需要と、手術計画および術後モニタリングのための統合画像ソリューションの採用も市場の成長を牽引している。

抑制/挑戦

高コストと規制遵守のハードル

- MRI、CT、デジタルX線システムなどの高度な整形外科用画像機器に必要な高額の資本投資は、特に発展途上地域での普及に大きな障壁となっている。

- たとえば、3D 機能を備えた AI 対応画像システムのコストは、小規模な病院や診断センターにとっては高額すぎるため、高度なテクノロジーへのアクセスが制限される可能性があります。

- さらに、医療用画像機器に対するFDAやCEの承認などの厳格な規制要件により、複雑さが増し、市場参入が遅れ、メーカーにとってコンプライアンスが重大な課題となっている。

- 一部の画像システムの価格は徐々に下がってきているものの、AI支援診断、高解像度3D画像、自動分析などのプレミアム機能は依然として高額であり、予算を重視する医療提供者による導入を妨げる可能性があります。

- 費用対効果の高い製品開発、規制サポート、医療提供者向けのトレーニングプログラムを通じてこれらの課題を克服することが、持続的な市場成長に不可欠です。

整形外科用画像機器市場の展望

市場は、製品、システム、適応症、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、整形外科用画像機器市場は、ドリルガイド、ガイドタブ、インプラントホルダー、カスタムクランプ、ディストラクタ、およびスクリュードライバーに分類されます。インプラントホルダーセグメントは、整形外科手術中にインプラントを正確に配置する上で重要な役割を果たすため、2024年には市場を席巻しました。外科医は、安定性、信頼性、および幅広いインプラントとの互換性から、高品質のインプラントホルダーを重視しています。特に膝関節および股関節手術における人工関節置換手術の採用率の高さは、耐久性があり人間工学に基づいて設計されたインプラントホルダーの需要を促進しています。さらに、高度な画像システムと統合されたインプラントホルダーは、手術の精度を向上させ、術中合併症を軽減します。病院や専門クリニックでは、手術の効率化のためにこれらのツールをますます活用しており、メーカーにとって安定した収益源となっています。

カスタムクランプ分野は、患者固有の整形外科ソリューションへの需要増加に支えられ、予測期間中に最も高い成長率を達成すると予想されています。カスタムクランプは、脊椎再建術や頭蓋顎顔面手術といった複雑な手術において、患者に合わせたサポートを提供します。低侵襲手術や個別化された整形外科インプラントの導入増加も、カスタムクランプの需要をさらに加速させています。軽量チタンやカーボン複合材といった材料科学の進歩は、精度と取り扱いやすさを求める外科医にとって、カスタムクランプの魅力を高めています。医療従事者の間で、手術に特化したツールに対する意識が高まっていることも、導入をさらに促進しています。カスタマイズ可能なモジュール式ソリューションに注力するメーカーは、この成長分野において大きなシェアを獲得する可能性が高いでしょう。

- システム別

システム別に見ると、整形外科用画像機器市場は、X線システム、CTスキャナ、MRIシステム、EOS画像システム、超音波、核医学画像システムに区分されています。X線システム分野は、費用対効果、幅広い入手可能性、そして骨折、関節疾患、急性筋骨格損傷の診断における信頼性の高さから、2024年には42%の市場シェアで市場を席巻しました。デジタルX線システムは、高解像度の画像とリアルタイム診断機能を提供し、病院や放射線科センターにおける迅速な臨床意思決定を支援します。X線システムは、その速度と使いやすさから、特に救急医療現場で高く評価されています。画質の継続的な向上、PACSシステムとの統合、そして高度な整形外科ツールとの互換性が、その優位性を維持しています。この分野は先進市場と新興市場の両方で強力な存在感を示しており、安定した収益基盤を確保しています。さらに、CTシステムやMRIシステムと比較してメンテナンスコストが比較的低いため、病院ではX線システムが好まれています。

EOSイメージングシステム分野は、脊柱側弯症、脊椎、下肢の評価のための低線量全身イメージングの需要の高まりにより、予測期間中に最も急速な成長を遂げると予想されています。EOSシステムは、放射線被ばくを最小限に抑えながら高精度の3D再構成を提供するため、小児科や慢性疾患の症例において魅力的な選択肢となっています。放射線安全性と3D姿勢解析の利点に対する意識の高まりにより、病院や専門クリニックでの導入が進んでいます。脊椎手術や整形外科矯正手術の増加も、需要をさらに押し上げています。EOSシステムは手術計画ソフトウェアとの統合が可能であるため、複雑な手術における有用性が向上します。医療提供者は、患者の転帰とワークフローの効率性を向上させるために、EOSシステムへの投資を増やしています。

- 適応症別

適応症に基づいて、整形外科用画像診断機器市場は、急性外傷と慢性疾患、および変形性関節症に分類されます。2024年には、診断と治療計画のために即時の画像診断を必要とする骨折、スポーツ傷害、外傷症例の発生率の高さに牽引され、急性外傷セグメントが市場を支配しました。整形外科用画像診断機器は迅速な評価を可能にし、外科医が骨折固定や関節整復などの介入について情報に基づいた決定を下すのに役立ちます。救急医療施設では、患者の待ち時間を短縮するために、高速で高解像度の画像診断を提供するシステムを優先しています。急性外傷の画像診断には、誤診を防ぎ、タイムリーな治療を確実に行うための正確で信頼性の高いツールが必要です。病院や放射線科センターは、外傷症例用の画像診断ソリューションに継続的に投資しています。高度なX線、CT、MRIシステムは、複雑な外傷をリアルタイムで評価する機能を強化しています。

変形性関節症分野は、高齢化人口の増加と変形性関節症の罹患率の増加により、予測期間中に最も急速な成長が見込まれています。MRIやCTスキャンによる変形性関節症の早期診断と継続的なモニタリングは、治療戦略と患者の生活の質を向上させます。整形外科クリニックや病院では、疾患の進行を追跡するために画像診断ソリューションの導入がますます進んでいます。高度な画像診断は、個別化された治療計画と術後評価に役立ちます。関節の健康と予防ケアに対する意識の高まりも、この導入をさらに加速させています。変形性関節症のAI支援診断は、早期発見率を高め、成長を促進すると期待されています。

- アプリケーション別

整形外科用画像機器市場は、用途別に股関節、膝関節、脊椎、頭蓋顎顔面、歯科、スポーツ傷害、外傷整形外科機器に分類されます。膝関節整形外科機器セグメントは、膝関節炎、靭帯損傷の有病率の高さ、膝関節置換手術の増加に支えられ、2024年には市場を席巻しました。MRIやデジタルX線システムなどの画像機器は、正確な診断、術前計画、術後評価に不可欠です。低侵襲膝手術は、高度な画像診断の需要をさらに押し上げています。病院は、手術結果を最適化し、合併症を減らすために、高解像度の画像診断に依存しています。膝画像診断システムは、整形外科専門クリニックと総合病院の両方で広く採用されています。画像診断技術と膝インプラント技術の継続的な革新が、このセグメントの優位性を強化しています。

脊椎整形外科機器セグメントは、脊柱側弯症矯正、脊椎固定術、椎間板置換術などの脊椎手術の増加により、予測期間中に最も高い成長が見込まれています。3D X線スキャナーやCTスキャナーなどの高度な画像システムは、複雑な脊椎構造の正確な可視化を可能にします。病院や外来診療センターでは、手術リスクを最小限に抑えるためにEOSおよびCTソリューションを導入しています。脊椎疾患の発生率の上昇と脊椎インプラントナビゲーションシステムの技術進歩が、この導入を後押ししています。外科医は、低侵襲脊椎手術のガイドとして画像診断にますます頼るようになっています。患者の間で脊椎の健康と矯正手術のメリットに対する認識が高まっていることも、このセグメントの成長を支えています。

- エンドユーザー別

エンドユーザーに基づいて、整形外科用画像機器市場は、病院、放射線科センター、救急医療施設、外来手術センターに分類されます。病院セグメントは、包括的な画像インフラ、熟練した放射線科医、そして幅広い整形外科手術を実施できる能力により、2024年には市場を席巻しました。病院は、診断、手術計画、術後モニタリングをサポートする、多科での使用に適した高度な画像システムを好んでいます。多様な患者ニーズに対応するため、高スループットと汎用性を備えた機器に多額の投資を行っています。PACS(画像処理装置保管システム)や電子カルテシステムとの統合により、運用効率がさらに向上します。このセグメントは、古い画像システムの継続的なアップグレードと交換サイクルの恩恵を受けています。先進市場の病院は、AI対応の画像ソリューションを早期に導入し、優位性を維持しています。

外来手術センターセグメントは、外来整形外科手術の増加と費用対効果の高い画像診断ソリューションへの需要により、予測期間中に最も急速な成長が見込まれています。小規模施設では、ワークフローの効率化と患者スループットの向上を目指し、ポータブルでAI対応の画像診断システムを導入しています。低侵襲手術への関心の高まりは、高度な画像診断ツールの導入を後押ししています。外来センターでは、最小限のスペースと運用コストで正確な診断を提供する、コンパクトで多用途なシステムが必要です。外来治療のメリットに対する意識の高まりは、最新の画像診断機器の導入を促進しています。メーカーは、急成長を遂げるこのセグメントを獲得するため、モジュール式で手頃な価格のソリューションでこれらのセンターをターゲットにしています。

整形外科用画像機器市場の地域分析

- 北米は、高度な医療インフラ、高い医療費、主要な市場プレーヤーの強力な存在に支えられ、2024年には整形外科用画像機器市場で39.2%の最大の収益シェアを獲得して市場を支配しました。

- この地域は、病院や診断センターが整形外科診断や手術計画のためにAI対応画像システム、3D X線、デジタルCT / MRIソリューションを導入するケースが増えている、技術的に高度な医療エコシステムの恩恵を受けています。

- 筋骨格系の健康に関する意識の高まり、骨折、変形性関節症、スポーツ傷害の増加、そして高齢者人口の増加が、整形外科用画像ソリューションに対する強い需要をさらに支えています。

米国整形外科用画像機器市場の洞察

米国の整形外科用画像機器市場は、高度な医療インフラ、デジタル画像システムの普及率の高さ、そして筋骨格系の健康への重点的な取り組みを背景に、2024年には北米で最大の収益シェアとなる42%を獲得しました。病院や専門クリニックでは、診断精度と手術計画の向上を目指し、AI搭載のMRI、CT、X線システムへの投資が進んでいます。骨折、変形性関節症、スポーツ傷害、外傷の発生率上昇も市場需要をさらに押し上げています。低侵襲手術へのニーズと、画像システムと手術ナビゲーションプラットフォームの統合も、急速な普及を後押ししています。さらに、確立された保険エコシステムと高い医療費支出により、病院は高度な画像機器を調達することが可能です。これらの要因が相まって、米国は整形外科用画像ソリューションの主要市場としての地位を確立しています。

欧州整形外科用画像機器市場の洞察

欧州の整形外科用画像機器市場は、主に筋骨格系疾患の罹患率増加と高度な画像診断ソリューションへの需要の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。厳格な医療規制と整形外科疾患の早期診断への重視の高まりにより、MRI、CT、デジタルX線システムの導入が促進されています。フランス、イタリア、スペインなどの国では、病院、放射線科センター、外来診療施設の大幅な成長が見られます。画像機器と病院のPACSシステムおよび手術計画ソフトウェアの統合により、ワークフローの効率性が向上します。さらに、医療インフラへの投資増加と画像診断技術の技術進歩も、地域全体の市場拡大を後押ししています。

英国整形外科用画像機器市場の洞察

英国の整形外科用画像機器市場は、デジタル画像システムとAI支援診断の導入拡大に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。高齢化人口の増加、関節疾患、スポーツ傷害、外傷の罹患率の上昇により、整形外科用画像機器の需要が高まっています。病院や外来診療センターは、正確な術前計画と術後評価のために、高度な画像診断技術に注力しています。医療インフラの改善とコネクテッド医療機器の導入に向けた政府の取り組みも、成長をさらに促進しています。さらに、英国の強力なヘルスケア研究開発エコシステムは、継続的な技術革新を促進し、市場拡大を支えています。

ドイツ整形外科用画像機器市場の洞察

ドイツの整形外科用画像機器市場は、筋骨格系の健康に対する意識の高まりと画像システムの技術進歩に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。病院や診断センターは、骨折、変形性関節症、脊椎疾患の正確な検出のために、AIを活用したMRIおよびCTソリューションを重視しています。イノベーション、デジタル化、そして医療の質への強い関心が、高度な画像ソリューションの導入を促進しています。手術ナビゲーションシステムやEOSシステムなどの低線量3D画像診断装置との統合は、臨床結果の向上に寄与します。低侵襲手術や患者固有の整形外科ソリューションに対する需要の高まりも、ドイツにおける市場の成長を支えています。

アジア太平洋地域の整形外科用画像機器市場に関する洞察

アジア太平洋地域の整形外科用画像機器市場は、中国、日本、インドなどの国々における急速な都市化、可処分所得の増加、そして医療投資の増加に牽引され、予測期間中に22%という最も高いCAGRで成長する見込みです。筋骨格系疾患の罹患率の増加、病院ネットワークの拡大、そして早期診断への意識の高まりは、高度な画像診断システムの導入を促進します。技術の進歩、医療の近代化を促進する政府の取り組み、そして外科手術の増加も市場拡大に貢献しています。さらに、アジア太平洋地域が画像診断機器の製造拠点として台頭していることで、機器の価格と入手しやすさが向上し、病院や診断センターにおける消費者基盤が拡大しています。

日本整形外科画像機器市場インサイト

日本の整形外科用画像機器市場は、ハイテク医療インフラの整備、人口の高齢化、そして精密診断への需要により、成長を続けています。病院や専門クリニックでは、骨折検出、脊椎疾患、変形性関節症の管理にAI支援MRI、CT、デジタルX線システムの導入が進んでいます。画像機器とコネクテッドヘルスケア機器や手術ナビゲーションプラットフォームの統合は、臨床転帰の向上に貢献しています。低侵襲手術やリハビリテーション計画への関心の高まりも、需要をさらに押し上げています。さらに、日本の技術志向と患者の安全意識の高さも、高度な画像診断システムの導入を促進しています。

インドの整形外科用画像機器市場の洞察

インドの整形外科用画像機器市場は、医療インフラの整備、病院の収容能力の向上、そして筋骨格系疾患の罹患率の高さを背景に、2024年にアジア太平洋地域最大の収益シェアを占めました。病院、診断センター、外来診療施設では、正確な診断と治療計画のために、費用対効果の高いAI対応の画像ソリューションを導入しています。政府による医療近代化とスマートホスピタル構想の推進が市場の成長を支えています。急速な都市化、中間層人口の拡大、そして関節の健康に対する意識の高まりが、この導入を促進する主な要因です。さらに、手頃な価格の画像ソリューションと現地の製造拠点の存在は、インド市場におけるアクセス性と価格の手頃さを高めています。

整形外科用画像機器の市場シェア

整形外科用画像機器業界は、主に次のような定評ある企業によって牽引されています。

- グローバス・メディカル(米国)

- ジマー・バイオメット(米国)

- Ziehm Imaging GmbH(ドイツ)

- コンメッドコーポレーション(米国)

- EOSイメージング(フランス)

- キヤノンメディカルシステムズ株式会社(日本)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Esaote SpA(イタリア)

- Planmed Oy(フィンランド)

- Adaptix Ltd(英国)

- 島津製作所(日本)

- Xilloc Medical BV(オランダ)

- マイクロポート整形外科株式会社(米国)

- AmRAD(米国)

- インペリアル・イメージング(米国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- スミス・アンド・ネフュー(英国)

- オーソフィックス・メディカル社(米国)

- アートレックス社(米国)

世界の整形外科用画像機器市場における最近の動向は何ですか?

- 2025年1月、シーメンス・ヘルステックニアーズはAOCR 2025カンファレンスにおいて、MAGNETOM Flow MRIを含む最新のイノベーションを発表しました。この1.5T MRIプラットフォームは、Dry Cool技術を採用しており、液体ヘリウムの使用量を削減することで、従来の1,500リットルからわずか0.7リットルにまで削減します。このイノベーションは、医療における持続可能性の向上に貢献し、ディープラーニングアルゴリズム「Deep Resolve」を活用することで、画質と解像度を維持しながらスキャン時間を大幅に短縮します。

- 2024年3月、シーメンス・ヘルステックニアーズは、ドライクール技術を搭載した1.5テスラMRIプラットフォーム「MAGNETOM Flow」を発表しました。この革新的な技術により、必要な液体ヘリウムが最大1,500リットルからわずか0.7リットルに削減され、システムは実質的にヘリウムフリーとなります。この画期的な開発は、医療における持続可能性への取り組みに貢献するとともに、クエンチパイプを不要にし、エネルギー消費量を削減することで、MRI技術をより身近で費用対効果の高いものにします。

- 2023年7月、コニカミノルタヘルスケアアメリカズは、ワイヤレスハンドヘルド超音波装置「PocketPro H2」を発表しました。この装置は、針誘導や疼痛管理を含む筋骨格系(MSK)アプリケーションに特化しています。PocketPro H2は、ポータブルでアクセスしやすい画像ソリューションへのトレンドを発展させたものであり、整形外科および関連処置において、高品質の超音波画像をより容易に利用できるようになります。

- GEヘルスケアは2023年6月、磁気共鳴画像(MRI)向けのディープラーニング技術「Sonic DL」のFDA承認取得と発売を発表しました。この技術は画像取得を大幅に高速化するように設計されており、1心拍で高品質の心臓MRI画像を取得するなど、新たな画像診断パラダイムを実現します。この画期的な技術により、GEヘルスケアのAI活用ソリューションのポートフォリオが拡大し、診断効率の向上と患者の検査待ち時間の短縮が期待されます。

- 2021年11月、メダクタ・インターナショナル社はNextAR脊椎プラットフォームのFDA承認を取得しました。この拡張現実(AR)手術ガイダンスシステムは、外科医に「手術用GPS」を提供するように設計されており、患者の解剖学的構造に直接画像データを重ね合わせることで、高精度な手術ガイドを提供します。この開発は、高度なナビゲーション技術と画像技術を統合することで、複雑な整形外科手術や脊椎手術の精度と成果を向上させるという、より広範なトレンドの一環です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。