世界の整形外科ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

842.70 Million

USD

1,351.26 Million

2025

2033

USD

842.70 Million

USD

1,351.26 Million

2025

2033

| 2026 –2033 | |

| USD 842.70 Million | |

| USD 1,351.26 Million | |

| % | |

|

世界の整形外科ソフトウェア市場のセグメンテーション、製品別(術前計画、整形外科EHR、整形外科PACS)、アプリケーション別(整形外科手術、関節置換、骨折管理、小児評価)、配信モード別(Webベース、クラウドベース、オンプレミス)、エンドユーザー別(病院、外来診療センター、その他) - 2033年までの業界動向と予測

整形外科ソフトウェア市場規模

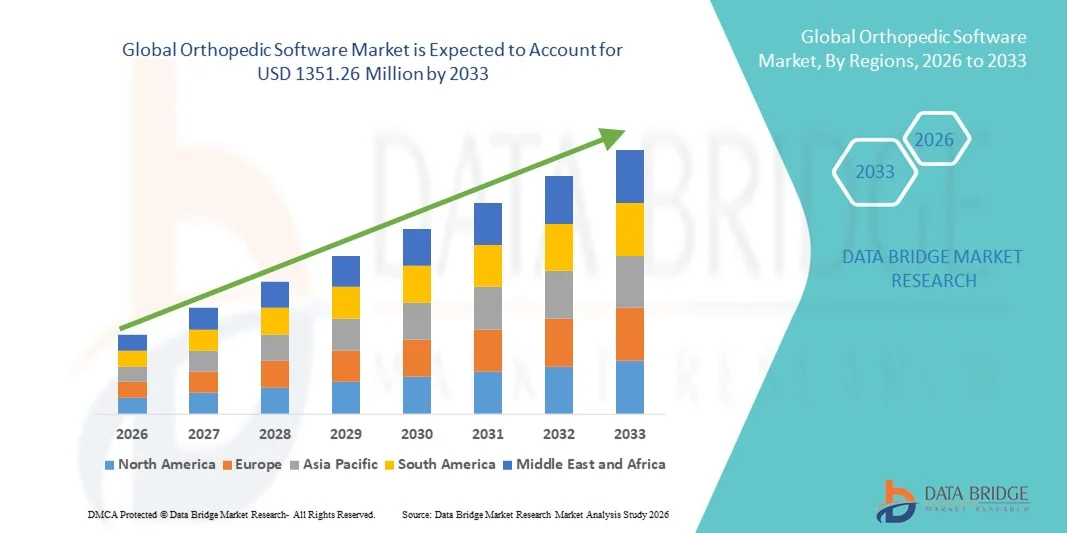

- 世界の整形外科ソフトウェア市場規模は2025年に8億4,270万米ドルと評価され、予測期間中に6.08%のCAGRで成長し、2033年までに1億3,5126万米ドル に達すると予想されています 。

- 市場の成長は、整形外科治療におけるデジタルソリューションと先進技術の導入の増加によって主に推進されており、患者管理、手術計画、臨床ワークフローの効率性の向上を可能にしています。

- さらに、データに基づく洞察、患者の転帰の改善、統合された病院ITシステムに対する需要の高まりにより、整形外科用ソフトウェアソリューションの導入が加速し、業界の成長が大幅に促進されています。

整形外科ソフトウェア市場分析

- 整形外科用ソフトウェアは、手術計画、患者管理、術後モニタリングのためのデジタルソリューションを提供し、臨床効率の向上、患者の転帰の改善、病院のワークフローの合理化を可能にするため、現代の医療現場でますます重要になっています。

- 整形外科用ソフトウェアの需要の高まりは、主にAI対応ソリューション、統合病院ITシステム、データ駆動型意思決定の導入の増加、そして外科的合併症の軽減と患者ケアの改善への関心の高まりによって推進されている。

- 整形外科用ソフトウェア市場では、確立された医療インフラ、高い医療費支出、そして主要な業界プレーヤーの強力な存在に支えられ、北米が2025年に42%という最大の収益シェアで市場を支配し、米国では病院や診療所におけるAI対応およびクラウドベースの整形外科用ソリューションの採用増加により大幅な成長が見込まれています。

- アジア太平洋地域は、医療システムの急速なデジタル化、整形外科疾患の有病率の上昇、中国、インド、日本などの国々における病院や専門クリニックへの投資の増加により、予測期間中に整形外科ソフトウェア市場で最も急速に成長する地域となり、2025年には市場シェアが27%に達すると予想されています。

- 整形外科分野は、外科手術件数の増加、低侵襲技術の需要の高まり、正確な外科手術計画の必要性により、2025年には44.1%という最大の市場収益シェアを占めました。

レポートの範囲と整形外科ソフトウェア市場のセグメンテーション

|

特性 |

整形外科用ソフトウェアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

整形外科ソフトウェア市場の動向

AIと高度な分析による利便性の向上

- 世界の整形外科ソフトウェア市場において、人工知能(AI)と高度なデータ分析プラットフォームとの統合が深化しており、その重要性と加速が顕著です。この組み合わせにより、患者の転帰予測モデルの構築、個別化された治療計画の策定、そして整形外科ケアにおける業務効率の向上が可能になります。

- 例えば、OrthoGridやSurgical TheaterといったAI対応プラットフォームは、患者固有の解剖学的モデリングと手術結果の予測を臨床医に提供し、インプラント、アライメント、術後リハビリテーションに関するより正確な判断を支援します。これらのプラットフォームは、3D可視化、手術手順のシミュレーション、インプラント選択の最適化といった機能を提供します。

- AI統合により、患者データセットからの継続的な学習が可能になり、ソフトウェアは最適な手術計画を推奨し、潜在的な合併症が発生する前に警告を発することができます。機械学習アルゴリズムは、回復経路のパターンを識別し、個別のリハビリテーションプロトコルを提案することで、患者の安全性と転帰を向上させます。

- 整形外科ソフトウェアと電子医療記録(EHR)および病院情報システムをシームレスに統合することで、患者データ、手術ワークフロー、インプラント在庫の一元管理が容易になります。単一のインターフェースを通じて、臨床医は患者の経過を追跡し、治療結果をモニタリングし、データに基づいた意思決定を行うことができます。

- データ駆動型、予測型、相互接続型の整形外科ソフトウェアソリューションへのこのトレンドは、患者ケア、病院の効率性、そして治療の精度に対する期待を根本的に変革しています。その結果、スミス・ネフューやストライカーなどの企業は、術前計画、ロボット支援手術、術後結果モニタリングのためのAI搭載ソフトウェアツールを開発しています。

- 医療提供者がパーソナライズされたケア、効率性、エビデンスに基づく意思決定を重視するにつれ、高度な分析、AI駆動型予測モデル、ワークフロー最適化を提供する整形外科ソフトウェアの需要は、病院、診療所、リハビリセンター全体で急速に高まっています。

整形外科ソフトウェア市場の動向

推進要因

個別化ケアと手術結果の改善に対する需要の高まり

- パーソナライズされたデータ駆動型の整形外科ケアへのニーズの高まりは、整形外科ソフトウェア市場の大きな牽引力となっています。外科医や病院は、手術精度の向上、合併症の軽減、患者の回復の最適化を目的としたソフトウェアソリューションの導入をますます進めています。

- 例えば、ストライカーは2024年5月にAIを搭載したデジタル手術プラットフォームをリリースし、3D術前計画、ロボット支援手術、患者ごとのインプラント最適化を可能にしました。こうしたイノベーションは、予測期間中の市場成長を牽引すると予想されます。

- 整形外科用ソフトウェアは、病院や外科医が臨床ワークフローを合理化し、インプラントの選択を強化し、回復結果の予測分析を提供することで、より効率的で効果的な治療を実現します。

- 低侵襲手術とより迅速な回復への関心が高まるにつれ、詳細な手術計画、シミュレーション、術後モニタリングをサポートするソフトウェアソリューションの導入が促進されています。

- 病院、診療所、リハビリセンターは、これらのソフトウェアツールを活用して、業務効率の向上、エラーの削減、患者満足度の向上を図り、市場での採用をさらに促進しています。

制約/課題

高度な整形外科ソフトウェアの高コスト

- 高度な整形外科ソフトウェアソリューションは比較的高価であるため、特に発展途上地域の小規模な診療所や病院では導入の障壁となっています。AIによる予測分析、3D可視化、手術シミュレーションなどのプレミアム機能には、多くの場合、導入費用とライセンス料が高額になります

- データプライバシーと規制遵守への懸念も課題となっています。整形外科用ソフトウェアプラットフォームは患者データに大きく依存しており、HIPAA、GDPR、その他の地域規制に従って安全に保管・管理する必要があります。

- 小規模な医療提供者は、これらの高度なシステムを既存の電子医療記録や病院のインフラと統合することが困難になり、市場への浸透が制限される可能性があります。

- 例えば、2023年10月、米国の複数の病院は、HIPAAコンプライアンスと従来の患者記録システムとの安全な統合に関する懸念から、AI駆動型整形外科ソフトウェアの導入が遅れていると報告した。

- コストは徐々に低下し、クラウドベースのサブスクリプションモデルが一般的になりつつあるが、認識されている費用とスタッフのトレーニングの必要性が、依然として広範な導入を妨げる可能性がある。

- これらの課題を克服するには、強力なサイバーセキュリティ対策、医療規制の遵守、そして多様な医療現場に適した拡張性と費用対効果の高いソリューションの開発が必要です。

整形外科ソフトウェア市場の範囲

市場は、製品、アプリケーション、配信モード、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、整形外科ソフトウェア市場は、術前計画、整形外科EHR、整形外科PACSに分類されます。術前計画セグメントは、外科医が複雑な手術をより正確に計画し、手術ミスを減らし、インプラントの選択を最適化する能力に支えられ、2025年には41.8%という最大の市場収益シェアを占めました。病院や整形外科センターは、患者の転帰と業務効率を向上させる、個別化された手術ガイダンス、3Dモデリング、シミュレーションのための術前計画ツールを好んでいます。このセグメントは、他のデジタル整形外科プラットフォームとの互換性と電子健康記録との統合により、採用がさらに進んでいます。さらに、手術の精度に対する意識の高まりと、世界中で整形外科手術件数が増加していることも、このセグメントの地位を強化しています。術前計画ソフトウェアは、合併症を最小限に抑え、術後の回復を促進するための予測分析も提供します。このセグメントは、高度な画像処理機能の恩恵を受け、より良い手術準備を促進します。外科医はさまざまな手術シナリオをシミュレートし、最も効果的なアプローチを確実に行うことができますAIと機械学習を統合した予測モデリングは、その有用性をさらに高めています。規制遵守と病院認定要件も導入を後押ししています。術前計画ツールは病院のITインフラにますます組み込まれ、患者データや過去の手術結果へのシームレスなアクセスを提供しています。このセグメント全体の市場浸透は、継続的な技術革新と医療機器メーカーとの連携によって支えられています。

整形外科EHRセグメントは、患者記録のデジタル化、臨床データへのリアルタイムアクセス、そして効率的なワークフロー管理へのニーズの高まりを背景に、2026年から2033年にかけて22.3%という最も高いCAGRを達成すると予想されています。クラウドベースのEHRプラットフォームは、整形外科専門医に安全でアクセスしやすいデータ管理を提供し、診断の迅速化、ケアコーディネーションの改善、そして規制基準へのコンプライアンスを実現します。デジタルヘルスイニシアチブの導入拡大と電子医療記録に対する政府の優遇措置も、成長をさらに加速させます。整形外科EHRソリューションは、遠隔医療プラットフォームとの統合が進み、遠隔診療やフォローアップをサポートしています。EHRシステムの高度な分析機能により、医師は患者の病状の経過をモニタリングし、転帰を予測することができます。病院や診療所における紙ベースの記録から電子記録への移行は、大きな市場機会を生み出しています。迅速なサービスと正確な記録管理を求める患者の需要の高まりも、EHRの導入を後押ししています。患者の病歴や手術計画への容易なアクセスは、意思決定と業務効率の向上に寄与します。継続的なアップデートと他の病院システムとの相互運用性は、このセグメントの競争優位性を強化します。 EHR プロバイダーと整形外科技術企業間のパートナーシップの増加も拡大を促進します。

- アプリケーション別

アプリケーションに基づいて、整形外科ソフトウェア市場は、整形外科手術、関節置換、骨折管理、小児評価に分類されます。整形外科手術セグメントは、外科手術件数の増加、低侵襲手術の需要の高まり、そして正確な手術計画の必要性に牽引され、2025年には44.1%という最大の市場収益シェアを占めました。手術シミュレーション、結果予測、インプラント選択を支援するソフトウェアツールは、外科医や病院から高く評価されています。このセグメントは、他の病院ITシステムとの統合によって、その優位性をさらに高めています。選択的整形外科手術の増加と医療費の増加が主な要因です。病院は、ミスを減らし、患者の安全性を向上させるために、このソフトウェアを優先しています。手術を仮想的にシミュレーションする機能は、術中のリスクを軽減します。術前および術後の計画ツールは、手術の効率と患者満足度を高めます。ロボット支援手術の採用増加も、このセグメントを補完しています。臨床研究およびトレーニングアプリケーションは、使用をさらに促進します整形外科的介入を必要とする高齢者人口の増加により、需要が高まっています。画像診断システムとの統合により、包括的な術前評価が可能になります。この分野は、継続的なイノベーションとAIベースの予測機能の恩恵を受けています。

関節置換アプリケーションは、高齢化人口の増加、変形性関節症の発症率の上昇、インプラント設計における技術進歩により、2026年から2033年にかけて21.5%という最も高いCAGRを達成すると予想されています。関節置換ソフトウェアソリューションは、外科医に術前分析、術後モニタリング、AI支援による意思決定サポートを提供し、手術の精度と患者の回復を向上させます。病院では、インプラントの選択と手術結果を最適化するために、これらのソリューションを導入するケースが増えています。高度な3Dモデリングとシミュレーションにより、インプラントの適合性が向上し、修正率が低下します。病院のEHRおよびPACSシステムとの統合により、正確なデータフローが確保されます。世界中で選択的関節置換手術が増加していることで、この採用がさらに加速しています。低侵襲手術に対する患者の意識の高まりも、需要の増加に貢献しています。関節の健康と整形外科ケアを促進する政府の取り組みも、この分野を支えています。このセグメントは、ソフトウェアプロバイダーとインプラントメーカーのコラボレーションの恩恵を受けています。遠隔モニタリングと遠隔リハビリテーションの統合により、術後ケアが強化されます。

- 配送方法別

整形外科ソフトウェア市場は、配信方法に基づいて、Webベース、クラウドベース、オンプレミスの3つに分類されます。クラウドベースセグメントは、拡張性、患者および手術データへのリアルタイムアクセス、そして従来のITインフラストラクチャと比較したコスト効率の良さにより、2025年には40.7%という最大の市場収益シェアを占めました。病院や診療所は、リモートアクセス、シームレスなソフトウェアアップデート、集中データストレージのメリットを享受し、運用の複雑さを軽減できます。電子カルテやその他の病院管理システムとの統合も、導入をさらに促進します。クラウドソリューションは、同期されたデータアクセスにより、複数の拠点を持つ病院をサポートします。このセグメントは、強化されたサイバーセキュリティとデータバックアップソリューションを提供します。また、外科チームと管理スタッフ間のシームレスなコラボレーションを可能にします。医療ITインフラストラクチャへの投資増加も、この需要を後押ししています。ハードウェアコストの削減と従量課金制モデルは、クラウド導入の魅力を高めています。クラウド配信は、データプライバシー規制へのコンプライアンスを確保します。クラウドプラットフォーム向けのベンダーサポートとトレーニングは、導入を促進します。クラウドプラットフォームにおけるAI対応分析は、手術計画と患者の転帰を最適化します。

ウェブベースセグメントは、SaaSベースの整形外科ソリューションの採用増加、導入の容易さ、および複数のデバイスとの互換性に支えられ、2026年から2033年にかけて23.1%という最速のCAGRを達成すると予想されています。ウェブベースのプラットフォームにより、整形外科の専門家はどこからでも臨床ツールにアクセスでき、コラボレーションと患者ケアの成果が向上します。病院や外来センターは、遠隔診断や術前計画にウェブベースのソリューションを採用しています。複雑なITインフラストラクチャを必要としない迅速な導入が採用を加速します。ウェブソリューションは、画像処理システムやPACSシステムとの統合をサポートしています。クラウドとウェブベースのハイブリッドモデルは柔軟性を高めます。このセグメントは、医療におけるインターネットの普及とデジタルリテラシーの向上の恩恵を受けています。継続的なソフトウェアアップデートは、機能性とセキュリティを向上させます。オンプレミスモデルと比較したコスト効率の良さが採用を促進しています。モバイル対応プラットフォームへの好みが高まっていることが市場の成長を支えています。

- エンドユーザー別

エンドユーザーに基づいて、整形外科ソフトウェア市場は、病院、外来診療センター、その他に分類されます。病院セグメントは、整形外科手術の件数の増加、技術導入の拡大、患者のワークフローと手術計画を管理するための統合デジタルソリューションの要件により、2025年には46.3%という最大の市場収益シェアを占めました。病院は、業務効率の向上、エラーの削減、患者ケアの向上のためにソフトウェアを活用し、優位な地位を支えています。デジタルヘルスと外科用ロボットへの病院の投資増加も、この傾向を強めています。多科病院は、手術手順を標準化するために整形外科ソフトウェアを採用しています。大規模な病院ネットワークは、集中的なソフトウェア導入の恩恵を受けています。規制遵守と認定要件が導入を促進しています。病院内の研修プログラムはソフトウェアの活用を促進しています。他の臨床部門との統合は、運用効率を高めます。継続的なイノベーションとAI搭載モジュールは、導入をさらに強化します。病院は患者の安全と臨床精度を最優先し、市場の優位性を支えています

外来ケアセンターは、外来手術件数の増加、費用対効果が高く効率的なケア提供の選好、手術計画、患者記録、術後フォローアップを管理するためのクラウドベースおよびウェブベースの整形外科ソリューションの採用により、2026年から2033年にかけて22.8%という最速のCAGRを達成すると予測されています。世界中で外来手術施設の数が増えていることで、この分野での整形外科ソフトウェアソリューションの採用がさらに加速しています。これらのセンターは、合理化されたワークフロー、管理負担の軽減、患者エクスペリエンスの向上の恩恵を受けます。このセグメントは、専門的な手術のために大規模病院と提携することでも成長が見込まれています。遠隔医療の統合は、フォローアップケアとモニタリングをサポートしています。高度な外来ケアに対する患者の意識の高まりが需要を促進しています。容易な拡張性とサブスクリプションモデルが採用を促進しています。外来センターは、パフォーマンス監視と品質改善のために分析を活用しています。デジタルヘルスインフラへの投資の増加は、急速な採用を後押ししています。

整形外科ソフトウェア市場の地域分析

- 北米は2025年に42%の最大の収益シェアで整形外科用ソフトウェア市場を支配した。

- 確立された医療インフラ、高い医療費支出、そして主要な業界プレーヤーの強力な存在によって支えられている

- 病院やクリニックにおけるAI対応およびクラウドベースの整形外科ソリューションの導入の増加と、手術計画、患者管理、臨床結果を改善するデジタルツールの需要の高まりにより、市場は大幅な成長を遂げています。

米国整形外科ソフトウェア市場の洞察

米国の整形外科ソフトウェア市場は、病院や専門クリニックにおける高度な整形外科ソリューションの導入を背景に、2025年には北米で最大の収益シェアを獲得しました。AIを活用した手術計画、整形外科に特化した電子カルテ(EHR)、クラウドベースのPACS(画像・画像記録)システムの導入は、業務効率、患者の転帰、そして医療の質全体を向上させています。さらに、継続的な研究開発活動と予測的インサイトのための分析技術の統合が、市場拡大をさらに推進しています。

ヨーロッパ整形外科ソフトウェア市場インサイト

欧州の整形外科ソフトウェア市場は、医療におけるデジタル化の進展、厳格な規制基準、そして効率的な整形外科ワークフロー管理へのニーズの高まりを背景に、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国では、関節置換術、骨折管理、小児評価などのアプリケーションが病院や外来診療所で導入されています。

英国整形外科ソフトウェア市場インサイト

英国の整形外科ソフトウェア市場は、患者ケアの質の向上とデジタルヘルスインフラへの投資増加への関心の高まりを背景に、予測期間中に顕著なCAGRで成長すると予想されています。病院や外来診療センターでは、整形外科手術の精度向上と術後モニタリングのため、術前計画とEHRソリューションを導入しています。

ドイツ整形外科ソフトウェア市場インサイト

ドイツの整形外科ソフトウェア市場は、医療費の高騰、技術の進歩、そして整形外科医療におけるデジタルトランスフォーメーションへの注力に牽引され、予測期間中、着実に成長すると予想されています。病院や専門クリニックは、診断精度、治療計画、そして臨床ワークフローの効率性を向上させるため、整形外科用PACSとEHRソリューションを統合しています。

アジア太平洋地域の整形外科ソフトウェア市場に関する洞察

アジア太平洋地域の整形外科ソフトウェア市場は、医療システムの急速なデジタル化、整形外科疾患の有病率増加、そして中国、インド、日本などの国々における病院や専門クリニックへの投資増加に支えられ、2026年から2033年の予測期間中に25%という最も高いCAGRで成長する見込みです。高度な整形外科手術への意識の高まりと、AI対応およびクラウドベースのソリューションの導入は、この地域における主要な成長ドライバーです。

日本整形外科ソフトウェア市場インサイト

日本の整形外科ソフトウェア市場は、先進的な医療システム、高齢化の進展、そして整形外科手術とリハビリテーションを支援するデジタルツールの需要増加により、成長を続けています。病院は、患者の転帰向上、手術ミスの削減、そして臨床ワークフローの合理化を目的として、整形外科EHRと術前計画ソリューションを導入しています。

中国整形外科ソフトウェア市場の洞察

中国の整形外科ソフトウェア市場は、急速な医療のデジタル化、整形外科疾患の罹患率の上昇、そして病院や専門クリニックにおけるAI対応およびクラウドベースの整形外科ソリューションの普及率の高さに牽引され、2025年にはアジア太平洋地域において最大の市場収益シェアを占めました。中国における市場成長を牽引する主な要因として、政府によるデジタルヘルスケア推進の取り組みと整形外科インフラへの投資増加が挙げられます。

整形外科ソフトウェア市場シェア

整形外科ソフトウェア業界は、主に次のような定評ある企業によって牽引されています。

• ストライカー(米国)

• ジンマー・バイオメット(米国)

• メドトロニック(アイルランド)

• スミス・アンド・ネフュー(英国)

• ニューベイシブ(米国)

• オルソ

ビュー(英国) • ブレインラボ

(ドイツ)

• エグザクテック(米国) • ジョイントアカデミー(スウェーデン)

• ケアストリームヘルス(米国)

• セクトラ(スウェーデン)

• コーリングループ(英国)

• オルスアライン(米国)

• ジャイラスACMI(米国)

世界の整形外科ソフトウェア市場の最新動向

- 2024年9月、アートレックスは、一般的な整形外科的疾患や治療法について患者に啓発することを目的としたインタラクティブなデジタルプラットフォーム「OrthoPedia Patient」を立ち上げました。このプラットフォームは、臨床専門家の意見を取り入れて作成された動画やアニメーションを備えており、患者が手術手順やリハビリテーション計画をより深く理解するのに役立ちます。この開発は、整形外科医療における患者中心のデジタルツールのトレンドの高まりを強調しています。

- 2024年4月、アートレックスは靭帯増強システム「InternalBrace」の発売10周年を迎え、靭帯修復技術における継続的な革新を改めて強調しました。この節目の一環として、同社はデジタル教育および計画の取り組みを拡大し、より多くの整形外科用ソフトウェアツールを統合することで、術前計画と手術結果の向上に努めました。

- 2024年10月、スマートフォンベースの動作分析を専門とするOneStepは、整形外科リハビリテーションソフトウェアの開発をさらに進めるため、シリーズBで3,600万ドルの資金調達を実施しました。このプラットフォームは歩行と運動機能の評価に特化し、リアルタイム分析と個別化された回復計画を提供することで、整形外科ケアにおけるAIとデータ駆動型ツールの導入拡大を実証しています。

- 2025年4月、PrecisionOSは、整形外科医と研修医が現実的なデジタル環境で事実上無制限の骨折症例を練習できるシミュレーションプラットフォーム「FractureLab」をリリースしました。このソフトウェアは、高度なシミュレーション技術を活用し、実際の患者に手術を行う前に、外科手術のトレーニングの質を向上させ、ミスを減らし、手術手順の信頼性を高めます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。