世界の整形外科手術ロボット機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.34 Billion

USD

24.75 Billion

2024

2032

USD

4.34 Billion

USD

24.75 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 24.75 Billion | |

| % | |

|

世界の整形外科手術用ロボット機器市場のセグメント化、コンポーネント別(機器・付属品、ロボットシステム)、臨床用途別(上肢、下肢、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック) - 2032年までの業界動向と予測

整形外科手術用ロボット機器市場規模

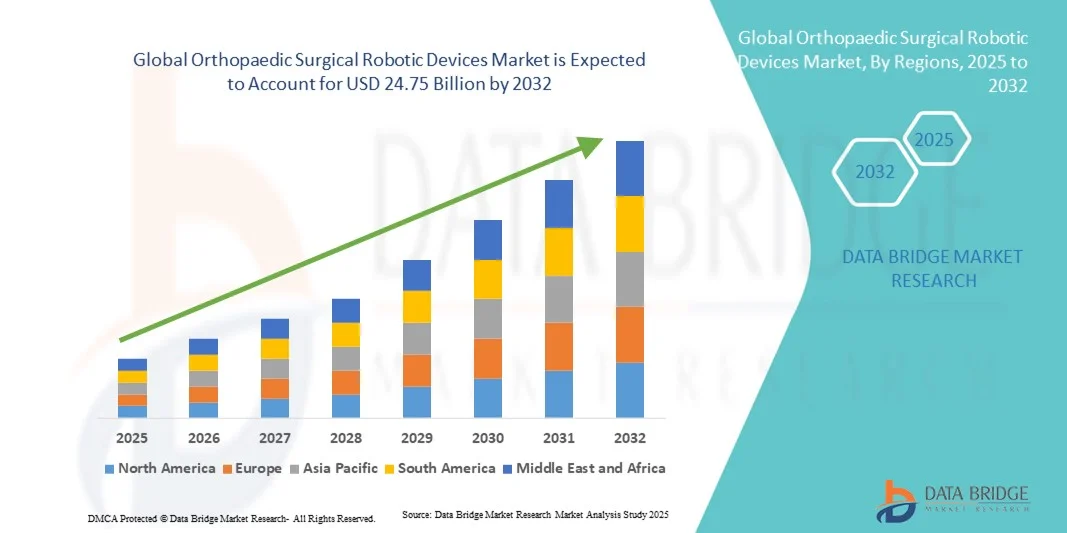

- 世界の整形外科手術用ロボット機器市場規模は2024年に43億4000万米ドルと評価され、予測期間中に24.3%のCAGRで成長し、2032年には247億5000万米ドル に達すると予想されています 。

- 市場の成長は、整形外科疾患の罹患率の増加と、精度の向上、回復時間の短縮、臨床結果の改善につながる低侵襲ロボット支援手術の導入増加が主な要因となっている。

- さらに、ロボットシステムの技術進歩と、医療インフラおよび外科医の研修への投資増加が相まって、世界中でロボットシステムの導入が急速に進んでいます。これらの要因が重なり合い、整形外科手術におけるロボット技術の導入が加速し、業界の成長を大きく後押ししています。

整形外科手術用ロボット機器市場分析

- 高度なロボット工学、画像技術、ナビゲーション技術を統合した整形外科用ロボットデバイスは、手術の精度を高め、侵襲性を最小限に抑え、病院や外来診療所での患者の回復結果を改善することで、整形外科手術をますます変革しています。

- これらの機器の需要増加は、整形外科疾患の負担増加、ロボット支援手術の導入増加、整形外科手術の精度と効率性を高める継続的な技術進歩が主な要因となっている。

- 北米は、医療費の高騰、技術の早期導入、そしてロボットシステムが整形外科センターや専門外科ネットワークに急速に統合されている米国における主要メーカーの強力な存在に支えられ、2024年には整形外科用ロボット機器市場で43%という最大の収益シェアを獲得して市場を支配した。

- アジア太平洋地域は、医療インフラの拡大、医療ツーリズムの増加、ロボット支援整形外科手術の臨床的利点に対する認識の高まりにより、予測期間中に最も急速に成長する地域になると予測されています。

- ロボットシステム部門は、高精度の整形外科的介入をサポートし、手術の一貫性を向上させるために、病院や外来手術センターに高度なロボットプラットフォームの設置が増えているため、2024年には整形外科用ロボットデバイス市場で47.8%の市場シェアを獲得して優位に立った。

レポートの範囲と整形外科手術ロボット機器市場のセグメンテーション

|

属性 |

整形外科手術用ロボット機器の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

整形外科手術用ロボット機器の市場動向

AIとデータ分析の統合による手術精度の向上

- 世界の整形外科手術用ロボット機器市場における重要かつ加速するトレンドは、人工知能(AI)とリアルタイムデータ分析をロボットシステムに深く統合し、外科医がより高い精度、一貫性、そして最適化された手術結果を達成できるようにすることである。

- 例えば、スミス・ネフュー社のCORI手術システムは、高度な3D分析とAIを活用した術中計画を活用することで、膝関節および股関節置換術の精度を向上させ、手術ごとのばらつきを最小限に抑えます。同様に、ジンマー・バイオメット社のROSAロボティクス・プラットフォームは、リアルタイムのデータフィードバックを統合し、手術の意思決定とインプラントのアライメントをサポートします。

- 整形外科ロボットシステムへのAI統合により、予測的な手術計画、個別化されたアライメントガイド、術後パフォーマンス追跡などの機能が可能になり、患者の回復率が向上します。例えば、ストライカー社のMakoシステムは、機械学習アルゴリズムを用いて患者固有の解剖学的データに基づいて手術パラメータを調整し、精度と再現性を確保しています。

- ロボット工学、AI、データ分析の融合により、病院や外科センターは手術効率を高め、より一貫した結果を提供することで再手術率と手術疲労を軽減することができます。デジタルダッシュボードを通じて、外科医は患者の進行状況、インプラントの性能、そして複数の症例の手術データをモニタリングできます。

- よりインテリジェントでデータ駆動型、そして相互運用性の高いロボットプラットフォームへのこのトレンドは、整形外科手術をより予測的で成果重視の分野へと変革しています。その結果、THINK Surgicalなどの企業は、様々なインプラントブランドや手術ワークフローに対応できるよう、AIベースの適応性を備えたオープンプラットフォームのロボットシステムを開発しています。

- 医療提供者が精度、効率、個別化された患者のアウトカムをますます優先するにつれて、AI強化手術計画およびデータ統合機能を備えたロボットシステムの需要は、病院や専門クリニック全体で急速に高まっています。

整形外科手術用ロボット機器市場の動向

ドライバ

低侵襲・精密整形外科手術の需要の高まり

- 低侵襲整形外科手術への関心の高まりと、筋骨格系疾患および変形性関節症の増加が相まって、ロボット支援手術システムの導入を推進する大きな要因となっている。

- 例えば、2024年5月、ストライカー社は、精度と迅速な回復を重視し、膝関節部分置換術および股関節全置換術用のロボット支援プラットフォーム「Mako」を世界中の複数の病院に展開すると発表しました。主要メーカーによるこのような進歩は、予測期間中の市場成長を牽引すると予想されます。

- 患者と外科医が精度の向上、回復時間の短縮、合併症の減少を求める中、ロボット支援デバイスは視覚化、再現性の向上、インプラントの最適な配置を提供し、従来の技術よりもますます好まれるようになっています。

- さらに、高度なロボットシステムに投資する病院や外来手術センターの数が増えていることは、整形外科におけるテクノロジー主導の精密医療への業界の移行を浮き彫りにしている。

- ロボット誘導手術の効率性、入院期間の短縮、術後合併症の減少は、世界中の医療機関における導入を促進し続けています。さらに、メーカーによるシステムの使いやすさと費用対効果の向上に向けた継続的な研究開発努力が、市場拡大をさらに加速させています。

- ロボットシステムとデジタル画像およびナビゲーションソフトウェアの統合が進むにつれて、手術の予測可能性と患者固有のカスタマイズが向上し、整形外科医の信頼が高まっています。

抑制/挑戦

高いシステムコストと統合における技術的な複雑さ

- ロボット手術システムに必要な高額の資本投資とそれに伴う維持費は、特にコストに敏感な地域での広範な市場導入にとって依然として大きな課題となっている。

- 例えば、ストライカー社のマコやジンマーバイオメット社のROSAのような高度なロボットシステムは数十万ドルもかかるため、小規模な医療施設や発展途上国の施設では利用が制限される。

- さらに、ロボットシステムを既存の外科手術ワークフローに統合する技術的な複雑さと外科医の学習曲線の急峻さにより、臨床導入の速度と投資収益率が低下する可能性がある。

- 外科医の広範なトレーニング、ソフトウェアのアップグレード、さまざまなインプラントシステムとの互換性の必要性に関する懸念は、医療提供者にとってさらなる運用上の課題を追加します。

- 技術の進歩によりコストは徐々に低下し、使い勝手も向上していますが、価格の手頃さとシステムの適応性は、世界的な導入のスピードに影響を与える重要な要素であり続けています。トレーニングプログラム、モジュール式システム設計、そしてコスト効率の高いモデルを通じてこれらの問題に対処することが、持続的な市場成長に不可欠です。

- さらに、各国の規制当局の承認の遅れや厳格なコンプライアンス要件により、製品の発売時期が遅れ、革新的なロボットプラットフォームの市場浸透が遅れる可能性がある。

整形外科手術用ロボット機器市場の範囲

市場は、コンポーネント、臨床アプリケーション、エンドユーザーに基づいてセグメント化されています。

- コンポーネント別

コンポーネントに基づいて、整形外科手術用ロボットデバイス市場は、器具および付属品とロボットシステムに分割されています。ロボットシステムセグメントは、病院や手術センター全体で高度なロボットプラットフォームの導入が増加していることに牽引され、2024年には47.8%という最大の収益シェアで市場を支配しました。これらのシステムは、関節置換手術や脊椎手術において優れた精度、再現性、および患者転帰の改善を提供します。AIベースのナビゲーションや3Dイメージング統合などの技術革新の成長は、システム効率と外科医の信頼を高めています。さらに、Stryker、Zimmer Biomet、Smith+Nephewなどの大手メーカーは、ソフトウェアのアップグレードや製品の発売を通じてロボットシステムのポートフォリオを拡大し続けており、このセグメントの優位性をさらに強化しています。低侵襲手術の需要の高まりと、データ駆動型手術計画とロボット工学の統合が、この成長の大きな要因です。

器具・アクセサリーセグメントは、手術件数の増加と、ロボットアーム、センサー、手術器具などの消耗品の交換ニーズの増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ロボットシステムの導入が進むにつれ、精度と滅菌性を維持するための使い捨ておよび再利用可能な器具の継続的な需要は増加し続けています。また、手術手順のカスタマイズと様々なインプラントタイプとの互換性への関心の高まりも、このセグメントにおけるイノベーションの原動力となっています。さらに、消耗品とメンテナンスをシステムパッケージの一部として提供する、メーカーが提供するサービスベースのビジネスモデルは、器具サプライヤーの安定した収益成長を促進しています。

- 臨床応用による

臨床応用に基づいて、市場は上肢、下肢、その他に分類されます。下肢セグメントは、主にロボット支援による人工関節置換手術を必要とする膝関節および股関節疾患の有病率の高さにより、2024年には49.6%という最大の収益シェアで市場を支配しました。下肢ロボットシステムにより、外科医は正確な骨切除、インプラントのアライメント、軟部組織のバランス調整を行うことができ、これらは患者の回復を早め、再置換率を低下させることに直接関連しています。高齢化人口の増加と変形性関節症の発症率の高さから、ロボット支援による全膝関節および股関節形成術の需要が高まっています。さらに、病院では、実証済みの臨床効果と術後合併症の減少により、ロボット支援人工関節置換術を好ましい手術として標準化するケースが増えています。

上肢セグメントは、肩、肘、手首の手術におけるロボット応用の拡大に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。上肢ロボット支援への臨床的関心が高まっているのは、小型で複雑な解剖学的構造における関節再建やインプラント配置の精度向上を可能にする能力に起因しています。例えば、小型ロボットアームや3Dガイド可視化システムの継続的な進歩により、外科医は最小限の侵襲性で複雑な上肢手術を実施することが可能になっています。新たなプラットフォームが規制当局の承認と臨床検証を得るにつれて、上肢再建および骨折治療におけるロボットシステムの導入はさらに拡大すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来手術センター(ASC)、専門クリニックに分類されます。病院セグメントは、高度なロボットプラットフォームの普及、熟練した外科専門家、そして技術投資のための強力な財務能力により、2024年には58.4%という最大の収益シェアで世界市場を席巻しました。病院は、関節置換術や脊椎手術など、ロボットと画像システムの統合を必要とする複雑な整形外科手術の主要な拠点となっています。さらに、ロボット手術のトレーニングや研究プログラムのために医療機器メーカーと病院の協力関係が拡大していることも、このセグメントの優位性をさらに強化しています。病院は大量の手術を実施し、包括的な術後ケアを提供できる能力を備えているため、市場における主要なエンドユーザーとなっています。

外来手術センター(ASC)セグメントは、世界的な外来整形外科手術への移行と、費用対効果の高いロボットシステムの導入増加に牽引され、2025年から2032年にかけて最も高い成長が見込まれています。ASCでは、最小限の回復時間で同日関節手術を可能にする小型で移動可能なロボットシステムの導入が進んでいます。外来ロボット手術の保険償還対象範囲の拡大と、入院期間の短縮志向の高まりも、この傾向を後押ししています。さらに、メーカーは小規模な手術環境向けにロボットソリューションをカスタマイズしており、高度な整形外科ロボットをASCがより利用しやすくしています。患者の利便性、運用効率、そして手頃な価格へのこだわりにより、ASCは整形外科ロボット市場において急速に成長するエンドユーザーセグメントとして位置付けられています。

整形外科手術用ロボット機器市場の地域分析

- 北米は、医療費の高騰、技術の早期導入、そしてロボットシステムが整形外科センターや専門外科ネットワークに急速に統合されている米国における主要メーカーの強力な存在に支えられ、2024年には整形外科用ロボット機器市場で43%という最大の収益シェアを獲得して市場を支配した。

- この地域の医療提供者は、精密で低侵襲な手術を優先しており、病院や外科センターでは、臨床結果を向上させ、回復時間を短縮するためにロボットシステムを導入するケースが増えています。

- この広範な導入は、堅牢な償還枠組み、医療革新への多大な投資、そしてストライカー、ジンマー・バイオメット、スミス・ネフューなどの主要な業界リーダーの存在によってさらに支えられており、北米はロボット支援整形外科手術の導入と技術進歩の主要拠点としての地位を確立しています。

米国整形外科手術ロボット機器市場に関する洞察

米国の整形外科用ロボット機器市場は、ロボット支援技術の早期導入と精密整形外科手術への需要の高まりを背景に、2024年には北米市場において最大の収益シェアとなる83%を獲得しました。全米の病院や外科センターでは、患者の転帰向上と回復期間の短縮を目指し、関節置換術や脊椎手術にロボットシステムを急速に導入しています。米国の確立された医療インフラ、強力な保険償還制度、そしてStryker、Zimmer Biomet、THINK Surgicalといった企業による継続的な研究開発投資が、市場拡大を牽引しています。さらに、外科医研修プログラムの拡充とAI・データ分析技術との融合により、米国は整形外科用ロボット分野における世界的リーダーとしての地位を強化しています。

欧州整形外科手術ロボット機器市場インサイト

欧州の整形外科用ロボット機器市場は、低侵襲整形外科手術の需要増加と医療技術導入に対する政府の強力な支援に牽引され、予測期間を通じて大幅なCAGRで成長すると予測されています。骨・関節疾患の罹患率増加と専門整形外科クリニックの拡大が相まって、ロボット支援システムの活用が拡大しています。欧州の医療提供者は、デジタル技術の統合による精密手術と患者の回復促進を重視しています。この地域では、特に股関節および膝関節形成術において、ロボットが高度な手術室の標準となりつつあることから、公立病院および私立病院全体でロボット導入が増加しています。

英国整形外科手術ロボット機器市場調査

英国の整形外科用ロボット機器市場は、NHS(国民保健サービス)と民間病院の両方でロボット支援による膝関節置換術および股関節置換術の普及が進み、予測期間中に注目すべきCAGRで成長すると予想されています。インプラントのアライメント改善や術後合併症の軽減など、ロボットによる精密手術の臨床的メリットに対する認識の高まりが、ロボット導入を後押ししています。さらに、英国では医療のデジタル化と外科手術のイノベーションへの投資が、病院と医療機器メーカー間のパートナーシップを促進しています。患者の転帰と手術効率への継続的な注力により、英国の整形外科用ロボット市場は引き続き強化されています。

ドイツ整形外科手術ロボット機器市場インサイト

ドイツの整形外科用ロボット機器市場は、医療工学における同国のリーダーシップと、手術精度と自動化への強い注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの病院では、有利な保険償還政策と政府のイノベーション・イニシアチブに支えられ、関節手術や脊椎手術における手術成績を向上させるため、ロボットシステムの導入が進んでいます。ロボット工学とデジタル画像およびナビゲーション・ソフトウェアの統合は、ドイツが重視する精密医療の考え方と一致しています。さらに、病院と技術プロバイダー間の連携が拡大していることも、同国の整形外科用ロボット技術の発展を促しています。

アジア太平洋地域の整形外科手術用ロボット機器市場に関する洞察

アジア太平洋地域の整形外科手術用ロボット機器市場は、医療インフラの拡大、医療ツーリズムの台頭、そしてロボット支援手術のメリットに対する認知度の高まりを背景に、2025年から2032年にかけて25.1%という最も高いCAGRで成長すると見込まれています。中国、日本、韓国、インドなどの国々では、病院の手術能力向上に伴い、ロボットシステムの需要が急増しています。医療の近代化に対する政府の支援と、手頃な価格のロボットプラットフォームの国産化が、地域におけるロボット導入を加速させています。高齢化社会における変形性関節症や骨折の増加は、正確かつ効率的なロボット支援整形外科手術の需要をさらに高めています。

日本整形外科手術ロボット市場インサイト

日本の整形外科用ロボット機器市場は、先進的なヘルスケアエコシステムと技術革新の文化を背景に、急速に成長を遂げています。高齢化と低侵襲手術への需要の高まりが、ロボット支援整形外科手術の導入を促進しています。日本の病院は、手術の精度向上と迅速な回復へのニーズに対応するため、整形外科部門にロボット技術を導入しています。さらに、ロボット製造における日本のリーダーシップとAIを活用した手術計画への注力も、この市場セグメントの急速な成長を支えています。ロボット技術、画像診断技術、精密機器の融合は、日本の整形外科手術の進歩を特徴づけ続けています。

インド整形外科手術ロボット機器市場インサイト

インドの整形外科用ロボット機器市場は、急速な都市化、中流階級人口の増加、そして医療投資の増加に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。病院が手術精度と患者の回復率の向上に努める中、ロボット支援整形外科手術の需要は大都市と第二級都市の両方で高まっています。政府の「Make in India」イニシアチブと医療のデジタル化への注力は、ロボットシステムの国内製造を促進しています。さらに、民間病院ネットワークの拡大と医療ツーリズムの拡大により、インドは整形外科用ロボットの最も活力のある新興市場の一つとなっています。

整形外科手術用ロボット機器の市場シェア

整形外科手術ロボット機器業界は、主に次のような定評ある企業によって牽引されています。

- ストライカーUS)

- ジマー・バイオメット(米国)

- スミス・ネフュー(英国)

- メドトロニック(アイルランド)

- グローバス・メディカル(米国)

- レニショーplc(英国)

- THINKサージカル(米国)

- CUREXO, INC.(韓国)

- コリングループ(英国)

- アートレックス社(米国)

- ブレインラボ(ドイツ)

- マイクロポート整形外科(米国)

- ティナビメディカル株式会社(中国)

- マックス整形外科(米国)

- Exactech, Inc.(米国)

- オーソセンサー社(米国)

- インテリジェントジョイントサージカル(カナダ)

- モノグラム整形外科(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ブルーベルトテクノロジーズ(米国)

世界の整形外科手術ロボット装置市場における最近の動向は何ですか?

- 2025年4月、THINK Surgicalは、FDAのインプラント互換性の承認を受けて、Maxx OrthopedicsのFreedom® Total Knee Implant SystemとTHINK TMINI Miniature Robotic Systemとのパートナーシップを米国で初めて使用することを発表しました。これは、統合されたインプラントロボットエコシステムへのさらなる一歩を示すものです。

- 2024年6月、スミス・ネフューは、RI.KNEE ROBOTICS 3.0ソフトウェアとともにCORIOGRAPH術前計画およびモデリングサービスを開始し、よりパーソナライズされたロボット支援膝手術ワークフローを可能にし、外科医の計画効率とインプラントアライメント精度を向上させました。

- 2023年9月、THINK SurgicalのTMINI™ミニチュアロボットシステムはFDA 510(k)承認を取得し、ワシントン病院ヘルスケアシステムで初めて全膝関節置換手術に使用され、複数のインプラントプラットフォームをサポートするワイヤレスハンドヘルドロボットハンドピースシステムを披露しました。

- 2023年4月、モノグラム整形外科は整形外科における初の完全遠隔シミュレーションロボット手術の成功を発表し、ロボット支援整形外科手術の遠隔手術シミュレーションとトレーニングにおける画期的な出来事となった。

- 2021年1月、ジョンソン・エンド・ジョンソンの子会社であるデピューシンセスは、ATTUNE® Total Knee Systemと併用するために設計されたVELYS™ロボット支援ソリューションについて、米国FDAの510(k)承認を取得しました。このテーブルマウント型ロボットソリューションは、既存の手術室ワークフローに統合し、人工膝関節全置換術におけるより正確な骨切除を可能にするために開発されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。