世界の変形性関節症疼痛市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.53 Billion

USD

12.84 Billion

2025

2033

USD

7.53 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 7.53 Billion | |

| USD 12.84 Billion | |

| % | |

|

世界の変形性関節症性疼痛市場:疾患タイプ(股関節、手首、脊椎、指関節)、診断(磁気共鳴画像(MRI)およびX線)、治療タイプ(投薬、手術、療法)、薬物クラス(非ステロイド性抗炎症薬(NSAID)、オピオイド、粘性サプリメント、コルチコステロイドなど)、投与経路(経口および非経口)、剤形(固形、液状、半固形)、用途(病院、診療所、医療機関、研究機関、薬局など)、エンドユーザー(プロフェッショナルケアおよび在宅ケア)によるセグメンテーション - 2033年までの業界動向と予測

変形性関節症の痛みの市場規模

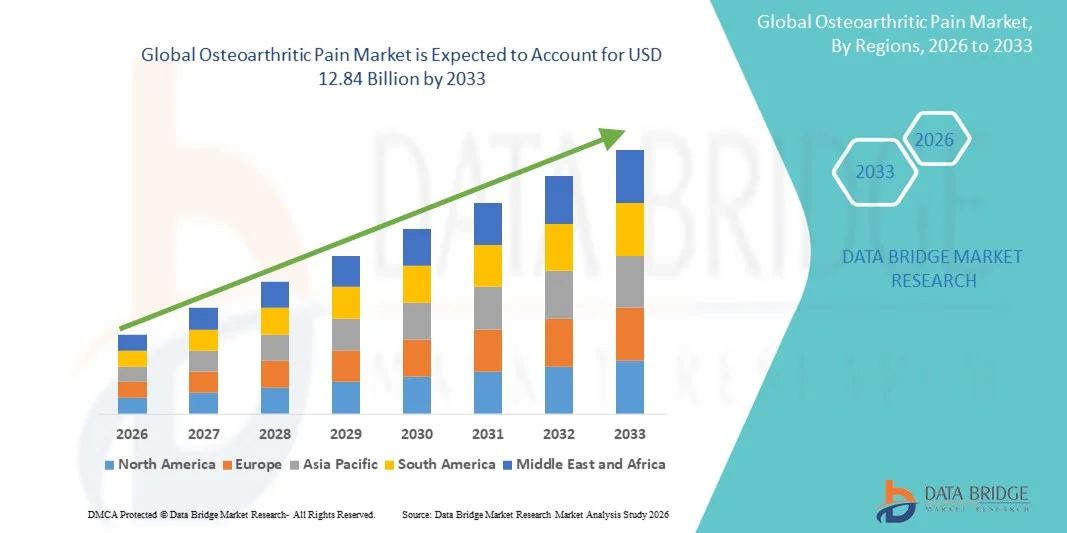

- 世界の変形性関節症の痛みの市場規模は2025年に75億3000万米ドルと評価され、予測期間中に6.90%のCAGRで成長し、2033年までに128億4000万米ドル に達すると予想されています 。

- 市場の成長は、主に変形性関節症の有病率の上昇と疼痛管理療法の継続的な進歩によって推進されており、病院と在宅ケアの両方において、効果的な変形性関節症の疼痛治療に対する需要が高まっています。高齢化、肥満率の上昇、スポーツ傷害、座りがちな生活習慣といった要因が、世界中で患者数の増加に大きく寄与しています。

- さらに、患者の意識の高まり、診断率の向上、そして長期的、安全かつ効果的な疼痛緩和ソリューションへの強い需要により、変形性関節症の疼痛治療は、筋骨格系疾患の管理において重要な要素として確立されつつあります。これらの要因が重なり、変形性関節症の疼痛ソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

変形性関節症の痛みの市場分析

- 薬物療法、注射剤、非薬物療法を含む変形性関節症の疼痛治療は、臨床現場と在宅ケアの両方において、高齢者層の慢性関節痛の管理においてますます重要になっています。高齢化、肥満、スポーツ傷害、そして座りがちな生活習慣によって引き起こされる変形性関節症の有病率の増加は、効果的な疼痛管理ソリューションに対する世界的な需要を大幅に高めています。

- 変形性関節症の疼痛治療に対する需要の高まりは、主に疾患認知の向上、早期診断、そして長期的、安全かつ低侵襲的な鎮痛選択肢への強い関心によって促進されています。医薬品製剤、生物学的製剤、粘性補充療法、再生療法の進歩は、市場の持続的な成長をさらに支えています。

- 北米は、変形性関節症の有病率の高さ、強力な医療インフラ、有利な償還ポリシー、そして高度な疼痛管理療法の普及に支えられ、2025年には約39%という最大の収益シェアで変形性関節症疼痛市場を席巻しました。米国は、高い治療率、強力な製薬企業の存在、そして継続的な臨床革新に牽引され、この地域で最大のシェアを占めました。

- アジア太平洋地域は、人口の急速な高齢化、医療費の増加、関節疾患に対する意識の高まり、中国やインドなどの新興国における疼痛管理療法へのアクセス拡大により、予測期間中に変形性関節症疼痛市場で最も急速に成長する地域となり、約7.8%のCAGRを記録すると予想されています。

- 経口セグメントは、投与の容易さ、患者の利便性、医師の幅広い好みにより、2025年には61%の最大の市場収益シェアを占めました。

レポートの範囲と変形性関節症疼痛市場のセグメンテーション

|

属性 |

変形性関節症の痛みに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•ファイザー社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

変形性関節症の痛みの市場動向

標的型かつ長時間作用型の疼痛管理療法への移行

- 世界の変形性関節症疼痛市場における主要かつ加速的なトレンドの一つは、全身性副作用を最小限に抑えながら持続的な症状緩和を目的とした、標的を絞った長期作用型疼痛管理療法への移行です。このトレンドは、変形性関節症の慢性的な性質と、患者の長期的な服薬コンプライアンスと生活の質を向上させる治療法へのニーズによって推進されています。

- 例えば、2024年6月、フレクション・セラピューティクスは、1回の注射で最大3か月間痛みを和らげるように設計された、変形性膝関節症の膝の痛みに対する徐放性関節内コルチコステロイド療法の採用拡大を継続し、局所的かつ長期の治療オプションへの市場の動向を示しました。

- 製薬会社は、関節内の炎症や痛みを直接治療するために、関節内注射、局所製剤、徐放性鎮痛剤などの局所薬物送達システムにますます重点を置いています。

- このアプローチは、特に変形性関節症患者の大部分を占める高齢患者において、胃腸、心血管、腎臓の副作用を伴うことが多い頻繁な経口投与への依存を軽減します。

- 痛みを管理しながら病気の進行を遅らせることができる疾患修飾性変形性関節症薬(DMOAD)に向けた研究努力が強化されるにつれ、生物学的製剤ベースの治療法や新しい分子標的も注目を集めている。

- 個別化された疼痛管理と長時間作用型製剤への重点が高まっていることで、治療プロトコルが再形成され、変形性関節症疼痛市場における将来の製品開発戦略に影響を与えています。

変形性関節症の痛みの市場動向

ドライバ

高齢化と生活習慣による変形性関節症の有病率の上昇

- 高齢化、肥満率の上昇、座りがちな生活習慣により、変形性関節症の世界的な罹患率が増加しており、これが世界中で変形性関節症の疼痛管理療法の需要を高める主な要因となっている。

- 例えば、2025年3月、世界保健機関は、変形性関節症が世界で最も急速に増加している障害の原因の1つであると強調し、効果的な疼痛管理ソリューションの緊急の必要性を強調し、変形性関節症疼痛市場の持続的な成長を支えています。

- 平均寿命が延びるにつれ、加齢に伴う関節変性を経験する人口の割合が増加し、長期的な疼痛管理を必要とする患者層が大幅に拡大している。

- 肥満は、特に膝や股関節などの体重を支える関節の摩耗や炎症をさらに加速させ、薬理学的および非薬理学的鎮痛ソリューションの需要を高めます。

- 患者と医療従事者の間で早期診断と疼痛管理に関する意識が高まっていることも、治療採用率の向上に貢献している。

- さらに、診断画像と臨床評価ツールの進歩により、より早期の介入が可能になり、先進国と新興国市場の両方で変形性関節症の疼痛治療の普及がさらに促進されています。

抑制/挑戦

長期薬物使用による副作用と限られた疾患修飾オプション

- 変形性関節症の痛みの市場を抑制する大きな課題は、NSAID、オピオイド、コルチコステロイドなどの一般的に処方される鎮痛剤の長期使用に伴う有害な副作用のリスクである。

- 例えば、2023年に発行されたNSAIDの長期使用に関する臨床安全性警告では、胃腸出血や心血管合併症のリスク増加が強調され、慢性変形性関節症の痛みを管理する際に医師と患者の間で注意が促されました。

- 広く承認されている変形性関節症の疾患修飾薬が不足しているため、利用可能な治療法のほとんどは、病気の進行を遅らせたり逆転させたりするのではなく、症状の緩和のみに焦点を当てています。

- この制限は、鎮痛剤への依存を長期化させ、副作用や治療疲労の可能性を高め、時間の経過とともに患者の服薬遵守を低下させることが多い。

- オピオイド処方に関する規制の精査により、その使用がさらに制限され、第一選択療法に十分な反応を示さない重度の痛みを持つ患者の選択肢が制限されている。

- これらの課題を克服するには、より安全な長期治療、疾患修飾治療の開発への継続的な投資、そして薬理学的および非薬理学的疼痛管理戦略を統合した併用アプローチへの重点化が必要となる。

変形性関節症の痛みの市場範囲

市場は、疾患の種類、診断、治療の種類、薬物クラス、投与経路、剤形、用途、およびエンドユーザーに基づいて分類されています。

- 病気の種類別

疾患の種類に基づいて、変形性関節症市場は、股関節、手首、脊椎、および指関節に分類されます。股関節セグメントは、世界的に高齢者層における変形性股関節症の有病率が高いことから、2025年には37%という最大の市場収益シェアを占めました。加齢に伴う変性、座りがちな生活習慣、肥満の増加は、股関節機能障害の増加に寄与しています。病院や整形外科クリニックでは、外科的介入や高度な薬物療法など、股関節関連の治療に対する高い需要が見られます。さらに、股関節セグメントは、早期診断と治療のための臨床研究や政府のヘルスケアイニシアチブにおいて優先されています。低侵襲性股関節置換手術とリハビリテーションプログラムに対する意識の高まりは、収益成長をさらに促進しています。先進地域における股関節手術の保険適用も、市場優位性を支えています。人工股関節置換術の増加に加え、人工インプラントや疼痛管理療法の進歩が、このセグメントの主導的地位をさらに強化しています。欧州、北米、アジア太平洋地域における人口高齢化に伴う変形性関節症の発症率の上昇も、市場シェアの拡大に大きく貢献しています。製薬会社は、OA(股関節OA)を標的とした治療法の開発に注力しており、収益性の向上が期待されています。さらに、主要地域における有利な償還政策は患者のアクセスを容易にし、このセグメントの優位性をさらに強化しています。

脊椎セグメントは、脊椎変形性関節症および変性脊椎疾患の増加に牽引され、2026年から2033年にかけて8.7%という最も高いCAGRを達成すると予想されています。座りがちな生活習慣、肥満、職業上のストレスの増加は、脊椎関節の変性を増加させています。脊椎画像診断および低侵襲手術における技術の進歩は、新たな治療機会を生み出しています。政府および医療提供者は、長期合併症を予防するため、脊椎変形性関節症の早期診断を推進しています。非侵襲的な疼痛管理および理学療法介入に対する患者の選好の高まりも、これらの治療法の導入を促進しています。製薬会社は、脊椎関節に特化した注射剤および粘性サプリメントの開発に取り組んでいます。脊椎関連の変形性関節症治療への研究資金の増加と、新興国における脊椎の健康に対する意識の高まりが、このセグメントの成長を後押ししています。アジア太平洋地域およびラテンアメリカにおける人口の高齢化は、脊椎OA症例の急増に寄与しています。さらに、脊椎の健康をサポートするデジタルツールやリハビリテーションプログラムが、その成長をさらに加速させています。医療提供者は、脊椎治療の成果を向上させるためにバイオテクノロジー企業と提携しています。都市部における専門脊椎ケアセンターへのアクセス改善も、急速な普及を後押ししています。

- 診断別

診断に基づいて、変形性関節症疼痛市場は、磁気共鳴画像法(MRI)とX線検査に分類されます。MRIセグメントは、軟骨変性、軟部組織損傷、関節炎の早期発見に優れた能力を備えているため、2025年には58%という最大の市場収益シェアを占めました。病院や診断センターでは、変形性関節症の正確な評価のためにMRIを導入するケースが増えています。MRIは術前計画や治療効果のモニタリングを容易にするため、その導入はさらに進んでいます。慢性変形性関節症の罹患率の上昇は、高解像度画像に対する需要を促進しています。高度な画像診断法に対する政府および保険の支援も、収益を押し上げています。MRIの非侵襲性と高い診断精度は、医師が従来の方法よりもMRIを好む理由となっています。さらに、高磁場MRIや3D画像診断などの継続的な技術進歩は、臨床応用を拡大しています。主要な診断センターは、特に北米と欧州において、MRIインフラへの投資を進めています。個別化医療と患者ごとの治療計画のトレンドは、MRIの活用をさらに促進しています。専門的な整形外科治療を提供する病院は、治療計画の策定にMRIを強く活用しています。高齢化人口の増加と世界的な変形性関節症の負担増加は、MRIの市場優位性を支えています。画像診断技術革新への研究資金の増加も、このセグメントの強化につながっています。

X線セグメントは、費用対効果、幅広い利用可能性、および迅速な診断プロセスにより、2026年から2033年にかけて6.2%という最速のCAGRを達成すると予想されています。X線は、初期の変形性関節症評価のために、外来診療所およびプライマリケアの現場で一般的に使用されています。発展途上地域では、MRIのアクセスが限られているため、X線への依存度が高まっています。デジタルラジオグラフィーを含むX線技術の向上により、診断効率と画像の鮮明度が向上しています。新興経済国における早期診断への意識の高まりが、このセグメントの成長を支えています。医療提供者は、より優れた解釈のためにX線とAIベースの画像解析を組み合わせており、採用がさらに進んでいます。X線は非侵襲的で、迅速で、放射線量が少ないため、定期検診に適しています。アジア太平洋地域における診断ネットワークとモバイルイメージングユニットの拡大も成長を牽引しています。スポーツや職業上の危険による関節損傷の増加も、X線の使用増加に寄与しています。 X線診断の費用償還制度は、患者の画像診断受診を促進しています。病院と診断機器メーカーの連携により、画像診断へのアクセスが向上しています。さらに、高齢者介護施設における変形性関節症のX線スクリーニングプログラムも、急速なCAGR(年平均成長率)を支えています。

- 治療の種類別

治療の種類に基づいて、変形性関節症疼痛市場は、薬物療法、手術療法、および治療療法に分類されます。薬物療法セグメントは、疼痛管理におけるNSAIDs、コルチコステロイド、鎮痛剤の広範な使用に牽引され、2025年には52%という最大の市場収益シェアを占めました。薬物療法は変形性関節症の症状を速やかに緩和し、第一選択治療として処方されることがよくあります。高齢化人口の増加と世界的なOA罹患率の上昇は、薬物療法の採用をさらに促進しています。製薬会社は、特定のOA経路を標的とした新しい鎮痛薬の開発を続けています。病院薬局や小売店は、薬物療法への容易なアクセスを促進しています。医療提供者による症状管理に関する啓発キャンペーンは、早期の薬物療法の使用を促進しています。手術療法と比較して、薬物療法は費用対効果が高く利便性が高いため、採用率も高くなっています。処方薬の保険適用も、このセグメントの優位性を支えています。徐放性製剤を含む薬剤処方の進歩は、患者のコンプライアンスを向上させます。OA薬物療法の継続的な研究は、市場の潜在性をさらに高めています。特定の医薬品のOTC販売は収益増加に貢献しています。慢性疼痛管理のための政府の取り組みもこのセグメントを支えています。

外科分野は、関節置換手術や低侵襲手術への需要増加に支えられ、2026年から2033年にかけて9.1%という最も高いCAGRを達成すると予想されています。特に股関節と膝関節における重度の変形性関節症の発生率の上昇が、外科的介入を促進しています。ロボット支援手術や関節鏡手術の進歩は、手術の安全性と結果を向上させています。保存的治療が奏効しない場合、患者は長期的な緩和のために手術を選択する傾向が高まっています。先進地域では、政府の医療プログラムや保険償還制度が手術の導入を後押ししています。術後リハビリテーションプログラムへの意識の高まりが、患者の自信を高めています。新興市場における整形外科センターや外科インフラの成長は、市場拡大に貢献しています。医療機器メーカーと病院の連携により、革新的なインプラントが利用可能になっています。矯正手術を必要とするスポーツ傷害や事故の増加も、需要をさらに押し上げています。アジア太平洋地域とヨーロッパでは、人口の高齢化が外科手術のニーズを高めています。人工インプラント用生体材料の研究が市場の成長を加速させています。関節手術のための医療ツーリズムの拡大も CAGR を押し上げています。

- 薬物クラス別

薬物クラスに基づいて、変形性関節症疼痛市場は、非ステロイド性抗炎症薬(NSAID)、オピオイド、粘性サプリメント、コルチコステロイド、その他に分類されます。NSAIDセグメントは、変形性関節症患者の痛みと炎症を軽減する高い有効性により、2025年には46%という最大の市場収益シェアを占めました。NSAIDは、病院、診療所、在宅ケアの現場で広く処方されており、症状管理の第一選択肢となっています。一部のNSAIDは市販薬として入手可能であるため、軽度から中等度のOA患者の間でも使用が進んでいます。世界的な股関節、膝関節、脊椎の変形性関節症の有病率の増加も、市場優位性を支えています。製薬会社は、胃腸の副作用を軽減するための選択的COX-2阻害剤の開発に継続的に投資しており、採用をさらに促進しています。医療従事者は、他の薬剤クラスと比較して効果の発現が早いため、短期的な鎮痛剤としてNSAIDsを好んで使用しています。処方NSAIDsの保険償還は収益増加を支えています。経口投与の利便性から、患者の服薬遵守率は高いです。OA管理の臨床ガイドラインでは、一貫してNSAIDsを第一選択薬として推奨しています。併用療法と徐放性製剤に関する継続的な研究が、このセグメントを強化しています。OAの早期管理に関する意識向上を図る政府キャンペーンも、その導入率向上に貢献しています。

粘性サプリメント分野は、関節潤滑療法と低侵襲治療オプションの需要増加に牽引され、2026年から2033年にかけて10.3%という最も高いCAGRを達成すると予想されています。ヒアルロン酸注射を含む粘性サプリメントは、変形性膝関節症や手術が不可能な患者に好まれています。高齢化人口の増加とスポーツ関連の関節損傷の増加が使用を促進しています。注射技術の進歩、作用時間の長い製剤、安全性プロファイルの向上により、臨床的受容性が高まっています。外来診療所や専門整形外科センターでは、非外科的治療の一環として粘性サプリメントを採用しています。先進国では、粘性サプリメント注射が保険適用となり、使用が促進されています。手術の延期と低侵襲治療を希望する患者も成長を支えています。疼痛軽減と関節機能強化の有効性を実証した臨床研究は、医師の信頼を高めています。都市化と認知度向上に牽引されたアジア太平洋地域の市場拡大も、CAGRの拡大に貢献しています。製薬会社と病院の協働的な取り組みにより、アクセスが向上します。医師研修プログラムは新興市場における普及を促進します。粘性サプリメントをベースとした再生医療の研究開発の拡大は、市場の成長を加速させます。

- 投与経路

投与経路に基づき、変形性関節症疼痛市場は経口と非経口に分類されます。経口セグメントは、投与の容易さ、患者の利便性、そして医師の幅広い支持により、2025年には61%という最大の市場収益シェアを占めました。経口薬には、NSAIDs、オピオイド、コルチコステロイドなどがあり、主に在宅ケアや外来診療で処方されます。経口剤は、注射剤や局所療法に比べて患者のコンプライアンスが高いです。病院、診療所、薬局は、市場収益を支える主要な流通経路です。経口薬の費用対効果と市販薬としての入手可能性も、この市場優位性に貢献しています。医師は、投与量が予測可能で柔軟性が高いため、慢性変形性関節症の管理に経口療法を好みます。政府のガイドラインは、経口薬による薬理学的介入を第一選択療法として支持しています。高齢人口の増加と世界的な変形性関節症の有病率の増加は、この市場優位性をさらに強化しています。経口徐放性製剤に関する継続的な研究は、有効性と患者の服薬遵守を向上させます。製薬会社によるマーケティングおよび認知度向上キャンペーンは、市場での存在感を高めます。さらに、旅行や在宅ケアにおける利便性も、薬剤の普及を促進します。処方薬の経口薬に対する保険適用は、市場をさらに支えるものです。

非経口セグメントは、粘性サプリメントやコルチコステロイド注射剤などの注射剤および局所療法の採用増加に牽引され、2026年から2033年にかけて9.5%という最も高いCAGRを達成すると予想されています。非経口経路は、特に膝関節炎や脊椎の変形性関節症などの局所疼痛管理に好まれています。病院を拠点とする外来手術や専門整形外科クリニックが、この分野の採用を促進しています。投与技術の向上と低侵襲性の投与方法により、患者の快適性とコンプライアンスが向上します。標的療法による副作用の最小化に対する意識の高まりも、成長を支えています。経皮ゲル、パッチ、注射剤における医薬品の革新により、市場浸透が進んでいます。併用非経口療法を提供する理学療法およびリハビリテーションクリニックの拡大も、この分野の採用を加速させています。新興市場では、専門注射センターへの投資が増加しています。医師の研修と患者教育プログラムにより、非経口治療への信頼が高まっています。製薬会社と医療提供者の連携により、アクセス性が向上しています。アジア太平洋地域およびラテンアメリカにおける人口の高齢化が需要をさらに押し上げています。新製剤の規制承認も、セグメントのCAGR(年平均成長率)に寄与しています。

- 剤形別

剤形に基づいて、変形性関節症疼痛市場は固形剤、液状剤、半固形剤に分類されます。固形剤セグメントは、2025年には55%という最大の市場収益シェアを占めました。これは主に、利便性、保管の容易さ、正確な投与量を提供する錠剤とカプセル剤の消費量の増加によるものです。固形剤形は、病院、診療所、在宅ケアの現場で広く使用されており、普及を後押ししています。経口投与の錠剤とカプセル剤は、患者の服薬遵守率が高いです。製薬会社は、有効性と利便性を高めるために、徐放性製剤や配合剤への投資を続けています。注射剤と比較して固形剤の費用対効果が高いことが、市場シェアを押し上げています。薬局における市販薬の入手しやすさと強力な流通チャネルも、この優位性を強化しています。固形剤形は、薬物動態が予測可能であるため、慢性OAの管理に好まれています。研究機関や臨床試験では、大規模な研究に固形剤が好まれます。高齢患者は、飲み込みやすい錠剤を好みます。マーケティングキャンペーンや保険適用も普及を後押ししています。慢性疼痛管理に関する認識が広まることで、優位性がさらに強化されます。

液体セグメントは、経口懸濁液、シロップ、注射液の使用増加に支えられ、2026年から2033年にかけて8.8%という最も高いCAGRを達成すると予想されています。液体は、小児、高齢者、嚥下困難患者に適しています。病院薬局や外来診療所では、正確な投与と迅速な吸収のために液体療法を採用しています。製剤技術の進歩と味のマスキングにより、患者のコンプライアンスが向上しています。コルチコステロイドや粘性サプリメントなどの注射用液体療法は、専門整形外科センターでの採用を促進しています。医師が速効性の液体治療を好むことが市場の成長を支えています。非経口液剤は、投与の容易さから在宅ケアの現場で人気が高まっています。高齢者人口の増加と重度のOA症例の有病率の上昇がCAGRの要因となっています。市場の成長は、意識の向上と医師の教育によってさらに支えられています。新興経済国では、液状医薬品へのアクセス改善により、採用率が高まっています。ターゲットを絞った液体製剤の研究により、セグメントの可能性が高まります。

- アプリケーション別

アプリケーションに基づいて、変形性関節症の痛み市場は、病院、診療所、医療機関、研究機関、薬局、その他に分類されます。病院セグメントは、患者流入の増加と包括的な治療オプションを1か所で利用できることに牽引され、2025年には48%という最大の市場収益シェアを占めました。病院は、NSAIDs、コルチコステロイド、粘性補充注射などの高度な画像診断、診断、治療介入の主な場所です。学際的なケアチームの統合により、総合的な疼痛管理が保証され、採用が促進されます。専門の整形外科部門と理学療法ユニットが利用できることで、病院での治療が強化されます。保険の適用範囲と払い戻しポリシーは、病院で管理される治療に有利です。病院は、訓練を受けた医療スタッフとモニタリング施設にアクセスできることから、慢性と急性の両方のOA症例で好まれます。先進国の公立病院と私立病院は、大量の処方箋を促進しています。股関節、膝関節、脊椎のOA症例の増加は、当社の優位性をさらに強化しています。臨床試験や研究提携も病院の利用率を高めています。病院は外来治療と入院治療の両方を提供し、継続的なケアをサポートしています。新興国における病院ネットワークの拡大も、市場シェアをさらに強化しています。

クリニックセグメントは、外来診療、費用対効果の高い治療、患者の利便性に対する需要の増加を背景に、2026年から2033年にかけて10.5%という最も高いCAGRを達成すると予想されています。クリニックでは、入院せずに迅速な診察、処方箋管理、フォローアップケアを提供しています。都市部住民の間で変形性関節症管理への意識が高まり、クリニックへの来院が増えています。理学療法クリニックや整形外科専門センターでは、投薬、治療、非侵襲性注射など、多様なアプローチを採用しています。クリニックは個別化されたケアと患者教育プログラムを提供し、コンプライアンスを向上させています。アジア太平洋地域とラテンアメリカにおける民間クリニックの拡大が、セグメントの成長を支えています。処方箋の更新やフォローアップケアのための遠隔医療の統合が、この導入を加速させています。クリニックは、軽度または初期段階のOA治療に好まれ、病院よりも迅速にアクセスできます。製薬会社との提携により、最新の医薬品の供給が確保されています。クリニックはまた、在宅ケア患者に対しても、診察や処方箋のサービスを提供しています。地域密着型の外来センターに対する政府の支援が、事業拡大を後押ししています。待ち時間の短縮とコストの削減を患者が望むことが、クリニックの利用を促進します。

- エンドユーザー別

エンドユーザーに基づいて、変形性関節症疼痛市場は、専門ケアと在宅ケアに分類されます。専門ケアセグメントは、病院、診療所、専門整形外科センターにおける医師の監督下での治療を背景に、2025年には57%という最大の市場収益シェアを占めました。専門ケアは、高度な画像診断(MRIおよびX線)と治療介入を用いて、OAの正確な診断、モニタリング、および管理を保証します。注射剤の投与、治療、および術後ケアのための訓練を受けたスタッフの可用性は、その導入を促進します。保険の適用範囲と償還方針は、専門ケアを優遇しています。病院や診療所は、集学的治療プロトコルを採用し、患者の転帰を改善し、市場の優位性を強化しています。臨床試験と研究に基づく治療法の統合は、専門ケアの現場での利用を強化します。専門ケアは、重度のOA、複数の関節の関与、および術後リハビリテーションにとって特に重要です。高齢人口の増加と慢性OAの有病率の増加は、セグメントの成長を支えています。政府および民間のヘルスケアイニシアチブは、専門的なケアサービスへのアクセスを向上させます。医療従事者向けの教育プログラムは、治療ガイドラインの遵守率を向上させます。先進国における整形外科およびリウマチ科の拡充は、医療の優位性をさらに強化します。製薬会社との連携により、最新の医薬品や治療法へのアクセスが確保されます。

在宅ケア分野は、患者の自己管理と利便性への嗜好の高まりを背景に、2026年から2033年にかけて11.2%という最も高いCAGRを達成すると予想されています。在宅ケアには、遠隔指導による経口NSAIDs、局所クリーム、理学療法の投与が含まれます。疾病管理への意識の高まりとデジタルヘルスプラットフォームの利用可能性が、在宅ケアの導入を後押ししています。遠隔医療とモバイルアプリケーションは、服薬アドヒアランスと疼痛レベルのモニタリングを可能にします。高齢化人口の増加と移動能力の限られた患者は、在宅治療を促進しています。費用対効果と通院回数の減少は大きな利点です。在宅ヘルスケア提供者とデリバリーサービスを提供する薬局の拡大は、アクセス性を向上させます。OA管理とライフスタイル介入に関する患者教育は、コンプライアンスを向上させます。新興国では、近くに専門的なケア施設が不足しているため、在宅ケアの導入が増加しています。医療提供者と在宅ケアサービス間の共同プログラムが利用を促進しています。市販薬の入手しやすさの向上も、この分野の成長を支えています。在宅ケアにおけるライフスタイルの改善、運動療法、食事管理は、長期的な成果を向上させます。患者支援団体による啓発キャンペーンにより、さらに導入が促進されます。

変形性関節症疼痛市場の地域分析

- 北米は、変形性関節症の有病率の高さ、確立された医療インフラ、有利な償還枠組み、高度な疼痛管理療法の広範な採用に支えられ、2025年には約39%という最大の収益シェアで変形性関節症疼痛市場を支配しました。

- この地域は、早期診断、医師の強い意識、NSAID、オピオイド、コルチコステロイド注射、生物学的製剤などの薬物療法および非薬物療法の選択肢への患者のアクセスの良さから恩恵を受けています。

- 継続的な臨床革新、強力な医薬品プレゼンス、そして高齢者の生活の質の向上への重点的な取り組みが、病院と外来診療の両方の環境で市場リーダーシップをさらに強化しています。

米国変形性関節症疼痛市場に関する洞察

米国の変形性関節症疼痛市場は、高い治療率、高齢化率の高さ、そして膝、股関節、手の変形性関節症に伴う深刻な疾患負担を背景に、2025年には北米で最大の収益シェアを獲得しました。大手製薬企業の存在、強力な研究開発投資、そして疼痛緩和および疾患管理のための頻繁な製品発売が、持続的な市場成長に貢献しています。さらに、保険適用の優遇措置と低侵襲性疼痛治療の普及拡大も、米国市場を牽引し続けています。

欧州の変形性関節症疼痛市場に関する洞察

欧州の変形性関節症疼痛市場は、人口の高齢化、筋骨格系疾患の有病率上昇、そして強力な公的医療制度の整備を背景に、予測期間を通じて安定した年平均成長率(CAGR)で拡大すると予測されています。早期診断、リハビリテーションプログラム、ガイドラインに基づく疼痛管理への関心の高まりは、病院や専門クリニックにおける需要を支えています。長期的な関節の健康と生活の質の向上に対する意識の高まりも、市場拡大をさらに後押ししています。

英国の変形性関節症疼痛市場に関する洞察

英国の変形性関節症疼痛市場は、高齢者層における変形性関節症の発症率の増加と、国民保健サービス(NHS)による疼痛管理サービスへのアクセス改善に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。慢性疼痛管理を促進する政府の取り組み、非オピオイド療法および身体リハビリテーションの利用増加が、市場の成長に貢献しています。

ドイツにおける変形性関節症疼痛市場の洞察

ドイツの変形性関節症疼痛市場は、強力な医療インフラ、関節疾患に対する高い認知度、そして高度な疼痛管理治療法の普及に牽引され、高いCAGRで拡大すると予想されています。エビデンスに基づくケア、理学療法との連携、そして革新的な医薬品ソリューションへの注力は、入院・外来治療の両面で持続的な需要を支えています。

アジア太平洋地域の変形性関節症疼痛市場に関する洞察

アジア太平洋地域の変形性関節症疼痛市場は、急速な高齢化、医療費の増加、関節疾患への意識の高まり、疼痛管理療法へのアクセス拡大を背景に、予測期間中に約7.8%という最も高いCAGRで成長すると予想されています。中国やインドなどの国における診断能力の向上と医薬品の普及拡大は、この地域の成長に大きく貢献しています。

日本における変形性関節症疼痛市場の洞察

日本における変形性関節症疼痛市場は、世界で最も急速に高齢化が進んでいる国の一つであり、変形性関節症関連疾患の有病率が高いことから、急成長を遂げています。充実した医療保障、先進的な疼痛治療の早期導入、そして高齢患者の移動能力と自立性維持への重点的な取り組みが、この国における市場成長を牽引する重要な要因となっています。

中国における変形性関節症疼痛市場の洞察

中国の変形性関節症疼痛市場は、高齢化の急速な増加、医療費の増加、そして変形性関節症の治療法に対する認知度の高まりを背景に、2025年にはアジア太平洋地域において大きな収益シェアを占めると予測されています。病院へのアクセス拡大、医薬品製造能力の向上、そして慢性疾患管理の改善に向けた政府の取り組みは、中国における市場成長を牽引する主要な要因です。

変形性関節症の痛みの市場シェア

変形性関節症の痛み業界は、主に、次のような定評のある企業によって牽引されています。

• ファイザー社(米国)

• ジョンソン・エンド・ジョンソン社(米国)

• アッヴィ社(米国)

• イーライリリー社(米国)

• グラクソ・スミスクライン社(英国)

• サノフィ社(フランス) •

ノバルティス社(スイス)

• バイエル社(ドイツ)

• ホライゾン・セラピューティクス社(アイルランド)

• ジマー・バイオメット・ホールディングス社(米国)

• ストライカー社(米国)

• スミス・ネフュー社(英国)

• フレクション・セラピューティクス社(米国) •

パシラ・バイオサイエンス社(米国) •

アニカ・セラピューティクス社(米国)

• フィディア・ファーマセウチ社(イタリア)

• バイオベンタス社(米国)

• テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

• サン・ファーマシューティカル・インダストリーズ社(インド)

• ドクター・レディーズ・ラボラトリーズ社(インド)

世界の変形性関節症疼痛市場の最新動向

- 2022年8月、グリュネンタール社は、変形性関節症に伴う疼痛を標的とした革新的な非オピオイド系治験薬であるレシニフェラトキシン(RTX)のグローバル第III相臨床試験プログラムに最初の患者を登録したことを発表しました。これは、新たなクラスの疼痛緩和治療薬開発における重要なマイルストーンとなります。この第III相プログラムは、約200の試験施設で1,800人以上の患者を対象に実施され、米国、EU、日本での将来の規制当局への申請を可能にすることを目的としていました。

- 2024年11月、ジェナセンス・コーポレーションは、米国食品医薬品局(FDA)が膝関節症に対するファースト・イン・クラスの遺伝子治療薬となる可能性のあるGNSC-001にファストトラック指定を付与したことを発表しました。これは、従来の疼痛管理を超えた次世代の疾患標的アプローチに対する規制当局の支援を示しています。ファストトラック指定は、アンメットニーズのある重篤な疾患に対する医薬品の開発と審査を迅速化することを目的としています。

- 2025年2月、ザイダス・ライフサイエンス社は、イブプロフェン/ファモチジン配合錠(Duexis)の製造販売についてFDAの最終承認を取得しました。この製剤は、変形性関節症の症状を緩和するとともに、NSAIDsを併用する患者の胃腸潰瘍のリスクを低減し、対症療法の選択肢を広げます。この承認により、OAに伴う既存の疼痛領域におけるより幅広い治療選択肢が提供されます。

- 2025年2月、オーロラ・ファーマシューティカルは、変形性関節症に伴う疼痛および炎症の治療に使用される非ステロイド性抗炎症薬(NSAID)であるフィロコキシブのFDA承認済みジェネリック医薬品であるエクイコキシブの販売開始を発表しました。これにより、費用対効果の高い対症療法へのアクセスが拡大します。ジェネリック医薬品の販売開始は、価格競争力の強化と患者への使用拡大につながることが多いです。

- 2025年3月、Advanced Clinical(世界的な臨床試験サービス組織)は、膝関節炎の疼痛軽減を目的としたペントサンポリ硫酸ナトリウム注射剤(iPPS)を評価するための多施設ランダム化二重盲検試験(PARA_OA_012)の提携および開始を発表しました。これは、国際的な患者コホートにおける新規治療法による疼痛および機能的アウトカムの改善に向けた継続的な取り組みを反映しています。この試験は、新たな治療クラスのエビデンスを促進することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。