世界のOTC(市販薬)/DTC(消費者向け直接販売)感染症診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.64 Billion

USD

4.12 Billion

2025

2033

USD

1.64 Billion

USD

4.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 4.12 Billion | |

| % | |

|

世界のOTC(市販薬)/DTC(消費者向け医薬品)感染症診断市場:技術別(PCR、免疫診断、臨床微生物学、INAAT、DNAシーケンシングおよびNGS、DNAマイクロアレイ、その他)、疾患タイプ別(COVID-19、HIV、HAI、肝炎、CT/NG、HPV、結核、インフルエンザ、その他)、エンドユーザー別(診断研究所、病院・診療所、学術研究機関、その他) - 2033年までの業界動向と予測

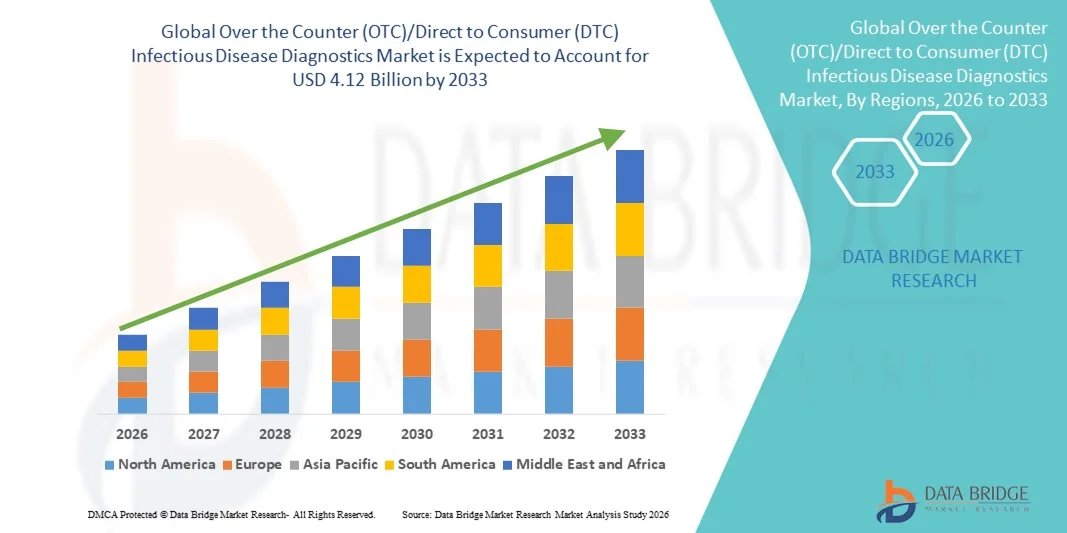

市販薬(OTC)/消費者向け(DTC)感染症診断市場規模

- 世界の店頭販売(OTC)/消費者向け直接販売(DTC)感染症診断市場規模は2025年に16億4000万米ドルと評価され、予測期間中に12.23%のCAGRで成長し、2033年までに41億2000万米ドル に達すると予想されています。

- 市場の成長は、便利で迅速な在宅診断ソリューションに対する消費者の嗜好の高まりと、ポイントオブケア検査、デジタルヘルスの統合、従来の臨床現場以外での感染症の早期発見を可能にするユーザーフレンドリーな診断キットの継続的な技術進歩によって主に推進されています。

- さらに、予防医療への意識の高まり、自己検査の重要性の高まり、そしてOTCおよびDTC診断薬に対する規制当局の支援拡大により、これらの製品はタイムリーな疾患スクリーニングのための優先的な選択肢として定着しつつあります。これらの要因が重なり、OTC/DTC感染症診断ソリューションの普及が加速し、業界の成長を大きく後押ししています。

市販薬(OTC)/消費者向け(DTC)感染症診断市場分析

- 市販薬(OTC)/消費者向け(DTC)感染症診断ソリューションは、従来の臨床現場以外で迅速かつ便利で正確な疾患検出を提供し、早期診断、タイムリーな治療、病院や診断検査室への負担軽減を可能にするため、現代の医療においてますます重要になっています。

- OTC/DTC感染症診断の採用増加は、主に予防医療への意識の高まり、自己検査の好みの増加、そして精度と使いやすさを向上させる抗原ベースおよび分子検査を含む迅速診断キットの継続的な技術進歩によって推進されています。

- 北米は、在宅診断に対する強力な規制支援、高い消費者認知度、薬局やオンラインプラットフォームを通じた検査キットの広範な入手可能性、および米国における大手診断メーカーの存在に支えられ、2025年には36.8%という最大の収益シェアで店頭(OTC)/消費者向け(DTC)感染症診断市場を支配しました。

- アジア太平洋地域は、医療インフラの拡大、感染症の負担の増加、可処分所得の増加、中国、インド、東南アジア諸国などの国における自己診断ソリューションの普及拡大により、予測期間中に店頭(OTC)/消費者向け(DTC)感染症診断市場において最も急速に成長する地域となり、23.1%のCAGRを記録すると予想されています。

- COVID-19セグメントは、継続的な検査需要と消費者の強い意識に牽引され、2025年には45.7%という最大の収益シェアで市場を席巻しました。COVID-19の在宅検査は、アウトブレイク時の迅速な検出と隔離に依然として不可欠です。

レポートの範囲と市販薬(OTC)/消費者向け(DTC)感染症診断市場のセグメンテーション

|

属性 |

市販薬(OTC)/消費者向け(DTC)感染症診断の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

市販(OTC)/消費者向け(DTC)感染症診断市場の動向

在宅感染症検査の急速な増加

- 世界の市販薬(OTC)/消費者向け(DTC)感染症診断市場における主要かつ加速する傾向は、利便性、プライバシー、迅速な結果を求める消費者の嗜好の高まりによって推進されている、在宅検査と自己採取キットへの移行である。

- 例えば、インフルエンザやCOVID-19などの呼吸器感染症の家庭用検査キットの人気が高まり、消費者は医療機関を受診することなく自宅で検査を受けることができるようになりました。この変化により、迅速抗原検査、自己採取綿棒、自宅での検体採取キットの需要が高まっています。

- 市場では、検査結果をスマートフォンアプリやオンラインポータルにアップロードし、遠隔解釈、遠隔医療相談、治療勧告への迅速なアクセスを可能にするデジタル統合への注目が高まっています。

- さらに、自己検査はCOVID-19以外にも拡大しており、HIV、性感染症、インフルエンザ、その他の感染症などの疾患に対する製品が開発され、消費者はプライバシーを保ちながら定期的に健康状態を監視できるようになっている。

- 企業は、ユーザーエラーの削減、信頼性の向上、そして普及率の向上を目指し、ユーザーフレンドリーなデザイン、明確な指示、そして簡素化された手順への投資をますます増やしています。この傾向は、予防医療と早期疾患発見への意識の高まりによってさらに後押しされています。

市販薬(OTC)/消費者向け(DTC)感染症診断市場の動向

ドライバ

迅速でアクセスしやすい検査の需要の増加と消費者の健康意識の高まり

- OTC/DTC感染症診断市場の大きな牽引役となっているのは、迅速で利便性が高く、アクセスしやすい検査ソリューションへの需要の高まりです。特に医療アクセスが限られている地域では、消費者はクリニックや検査室に行くことなく、迅速に結果が得られる検査を求めています。

- 例えば、2021年11月、FDAはOraSure Technologies社による初のOTC HIV自己検査キットを承認しました。これにより、消費者は自宅でHIV検査を実施し、20分で結果を受け取ることができるようになり、消費者主導の感染症診断における大きな一歩となりました。

- 遠隔医療やオンラインヘルスケアプラットフォームの台頭により、OTC検査の需要が高まっています。消費者はオンラインで検査キットを購入し、自宅で検査を行い、必要に応じて遠隔で医療専門家に相談できるようになり、アクセス性が向上し、治療までの時間が短縮されています。

- 自己検査と早期診断を促進する政府および公衆衛生の取り組みも、市場の成長に貢献しています。例えば、多くの保健機関は、パンデミック管理および疾病監視プログラムの一環として、自己検査を支援しています。

- さらに、パーソナライズされたヘルスケアと予防スクリーニングのトレンドが拡大し、消費者がHIV、性感染症、季節性インフルエンザなどの症状に対する在宅検査を導入するよう促しており、これが市場の拡大をさらに促進しています。

抑制/挑戦

正確性への懸念、規制上の障壁、そして限られた消費者の信頼

- 市場の成長を阻害する大きな課題の一つは、検査の精度と信頼性、特に自己検査における信頼性への懸念です。検体の採取方法の誤り、不適切な取り扱い、ユーザーエラーといった要因が不正確な結果につながり、消費者の信頼と普及に影響を与える可能性があります。

- 例えば、2022年4月、米国FDAは一部の市販のCOVID-19迅速検査の性能のばらつきについて警告を発し、症状が続く場合は専門家による検査で結果を確認するよう消費者に勧告し、正確性と信頼性に関する懸念を強調した。

- 多くの消費者は、結果の誤解を恐れて依然として専門家の診断設定に依存しており、これが特定の人口統計におけるOTC検査の成長を制限している。

- 規制当局の承認プロセスやコンプライアンス要件は、特に複数の市場に参入する新製品の場合、時間がかかり複雑になることがあります。これにより、製品の発売が遅れ、市場での入手可能性が低下する可能性があります。

- 一部の地域では、高度な診断キットに対する償還ポリシーが限定的であったり、自己負担額が高額であったりすることが障壁となっており、特に、高額な自己検査ソリューションを購入できない低所得の消費者にとっては大きな問題となっている。

- さらに、検査結果のデジタル報告に関連するプライバシーの懸念やデータセキュリティの問題も、消費者が健康データをオンラインで共有することをためらう可能性があるため、導入を阻む可能性がある。

- 全体として、これらの課題に対処するには、メーカーが消費者の信頼を築き、市場浸透を拡大するために、より高い精度、より良いパッケージ、より明確な指示、より強力な規制遵守に投資する必要がある。

市販薬(OTC)/消費者向け(DTC)感染症診断市場の展望

市場は、技術、病気の種類、エンドユーザーに基づいてセグメント化されています。

- テクノロジー別

技術に基づいて、店頭(OTC)/消費者向け(DTC)感染症診断市場は、PCR、免疫診断、臨床微生物学、INAAT、DNAシーケンシングおよびNGS、DNAマイクロアレイ、その他に分類されます。免疫診断セグメントは、迅速な検査形式、ユーザーフレンドリーな設計、費用対効果の高い製造により、2025年には38.4%という最大の収益シェアで市場を席巻しました。ラテラルフローテストなどの迅速な免疫測定法は、結果が早く、トレーニングも最小限で済むため、広く利用されています。この旺盛な需要は、セルフテストの普及と、薬局やオンラインプラットフォームでの広範な入手性によって支えられています。このセグメントは、早期診断と在宅検査の利便性に対する消費者意識の高まりから恩恵を受けています。さらに、継続的な製品革新と規制当局の承認により、世界的な導入が進んでいます。感染症の蔓延と頻発するアウトブレイクは、このセグメントの地位をさらに強化しています。免疫診断は、スピード、価格、そして使いやすさから、初期スクリーニングにおいて依然として好まれています。この分野は、強力な流通ネットワークと医療提供者とのパートナーシップによって支えられています。メーカーは、市場におけるリーダーシップを維持するために、感度と特異度の向上に注力しています。

PCRセグメントは、高感度、高精度、および確認検査の需要増加に牽引され、2026~2033年に22.1%という最速のCAGRを達成すると予想されています。PCRベースのOTC診断は、手頃な価格と分子検査に対する消費者の信頼の高まりにより、注目を集めています。このセグメントは、ポータブルPCRデバイスの進歩と簡素化された検査ワークフローの恩恵を受けています。家庭用PCRキットの規制承認の増加と医療投資の増加が成長を加速させています。PCR検査は、特に精度が重要な場合に、ウイルス感染の検出に広く使用されています。デジタルレポートの採用の増加と遠隔医療サービスとの統合がさらに拡大を支えています。市場プレーヤーは、家庭での使用を容易にするために小型PCRプラットフォームに投資しています。さらに、早期発見と監視への公衆衛生の関心の高まりが需要を押し上げています。このセグメントは、消費者の間で分子診断に対する意識が高まっていることも強化されています。

- 病気の種類別

疾病の種類に基づいて、店頭(OTC)/消費者向け(DTC)感染症診断市場は、COVID-19、HIV、院内感染(HAI)、肝炎、CT/NG、HPV、結核、インフルエンザ、その他に分類されます。COVID-19セグメントは、継続的な検査需要と消費者の強い意識に牽引され、2025年には45.7%という最大の収益シェアで市場を席巻しました。COVID-19の在宅検査は、アウトブレイク時の迅速な検出と隔離に依然として不可欠です。このセグメントは、政府の支援、公衆衛生キャンペーン、検査キットの入手しやすさといった恩恵を受けています。消費者は、利便性と曝露リスクの低減という理由から、在宅COVID検査を好みます。変異株の蔓延率の高さと季節的な波も、引き続き市場の優位性を支えています。多くのメーカーが製品ラインの拡大と新株に対する感度向上に取り組んでいます。さらに、頻繁な旅行や職場での検査方針も需要を押し上げています。このセグメントは、強力なオンラインおよび小売流通チャネルの恩恵も受けています。COVID-19検査は他の呼吸器パネルとバンドルされることが多く、市場シェアをさらに押し上げています。

インフルエンザ分野は、季節性流行の増加と迅速な鑑別診断の需要の高まりを背景に、2026年から2033年にかけて18.4%という最も高いCAGRを記録すると予想されています。医療機関への受診の必要性を迅速に判断するために、家庭用インフルエンザ検査がますます好まれるようになっています。この分野は、早期治療への意識の高まりと病院の負担軽減に支えられています。インフルエンザ検査と遠隔医療プラットフォームの統合により、導入が加速しています。また、検査精度の向上と結果発表までの時間の短縮も、この分野を支えています。メーカーはインフルエンザとCOVID-19のコンボ検査を発売しており、市場範囲がさらに拡大しています。呼吸器疾患の管理を促進する公衆衛生イニシアチブも成長を後押ししています。先進国における医療へのアクセス向上と自己検査文化の定着も、市場拡大を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、店頭販売(OTC)/消費者向け(DTC)感染症診断市場は、診断研究所、病院・診療所、学術研究機関、その他に分類されます。病院・診療所セグメントは、検査数の増加、臨床導入の活発化、医療インフラの確立により、2025年には42.2%の収益シェアで市場を席巻しました。病院・診療所は、高度な診断キットや確認検査ソリューションの主な購入者です。このセグメントは、継続的な患者流入、定期的なスクリーニングプログラム、迅速な診断ツールへの高い需要の恩恵を受けています。統合医療システムの強力な存在が、迅速な導入を支えています。病院はまた、規制当局の承認を受けた検証済みの診断ソリューションにも依存しています。このセグメントは、診断技術と研修への病院の投資増加によってさらに強化されています。感染症の監視と感染制御プロトコルによって需要が押し上げられています。このセグメントは、メーカーとの長期調達契約やパートナーシップからも恩恵を受けています。

診断ラボセグメントは、検査のアウトソーシングの増加、専門的な診断サービスへの高い需要、感染症スクリーニングの増加に牽引され、2026年から2033年にかけて19.6%という最も高いCAGRを達成すると予想されています。ラボは、確認検査および監視検査に高度なOTC/DTCソリューションを導入しています。このセグメントは、診断インフラと自動化への積極的な投資の恩恵を受けています。ハイスループット検査とターンアラウンドタイムの短縮に対する需要の高まりが成長を加速させています。ラボはまた、新しい診断キットや技術の検証においても重要な役割を果たしています。さらに、民間ラボネットワークの拡大と医療機関との提携も成長を支えています。このセグメントは、正確な診断レポートとデータ分析へのニーズの高まりによって強化されています。

市販薬(OTC)/消費者向け(DTC)感染症診断市場の地域分析

- 北米は、2025年に36.8%という最大の収益シェアで、市販薬(OTC)/消費者向け(DTC)感染症診断市場を支配した。

- 在宅診断に対する強力な規制支援によって支えられている

- 消費者の認知度が高く、薬局やオンラインプラットフォームを通じて検査キットが広く入手可能であり、米国には大手診断機器メーカーが存在する。

米国の市販薬(OTC)/消費者向け(DTC)感染症診断市場の洞察

米国のOTC(一般用医薬品)/DTC(消費者向け直接販売)感染症診断市場は、利便性の高い自己検査ソリューションに対する強い消費者需要と、確立された医療インフラに牽引され、2025年には北米で最大の収益シェアを獲得しました。COVID-19およびインフルエンザの自己検査キットの急速な普及と、薬局やeコマースを通じた強力な流通チャネルが、市場の成長を牽引し続けています。在宅検査を促進する公衆衛生イニシアチブの増加と、感染症に対する高い意識も、市場拡大を後押ししています。迅速診断とモバイル接続検査における継続的なイノベーションが、市場における地位を強化しています。

欧州のOTC(市販薬)/DTC(消費者向け直接販売)感染症診断市場に関する洞察

欧州のOTC(一般用医薬品)/DTC(消費者向け医薬品)感染症診断市場は、在宅検査の需要増加、強力な医療システム、デジタルヘルスプラットフォームの導入拡大に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。早期発見と予防医療への意識の高まりは、消費者による自己検査キットの利用を促進しています。また、欧州では、自己診断ソリューションを促進する有利な規制政策と保険償還制度も整備されています。主要な診断薬メーカーの存在感の高まりと強力な小売ネットワークも、市場の成長をさらに後押ししています。

英国の市販薬(OTC)/消費者向け(DTC)感染症診断市場に関する洞察

英国のOTC(一般用医薬品)/DTC(消費者向け医薬品)感染症診断市場は、家庭用診断への消費者嗜好の高まりと、迅速で信頼性の高いセルフテストキットへの需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。英国のヘルスケアに対する意識の高さ、確立された薬局ネットワーク、そしてeコマースの普及拡大が市場の成長を支えています。さらに、英国政府の公衆衛生キャンペーンや早期発見を促進する取り組みも、OTC感染症検査の需要を押し上げています。

ドイツのOTC(市販薬)/DTC(消費者向け直接販売)感染症診断市場の洞察

ドイツのOTC(一般用医薬品)/DTC(消費者向け医薬品)感染症診断市場は、自己診断と予防医療への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な医療インフラと在宅診断に対する規制当局の支援が市場の成長を後押ししています。特に呼吸器感染症と性感染症に対する迅速検査キットの需要の高まりが市場を支えています。診断薬メーカーと薬局の連携強化も、市場プレゼンスをさらに強化しています。

アジア太平洋地域のOTC(市販薬)/DTC(消費者向け直接販売)感染症診断市場に関する洞察

アジア太平洋地域のOTC(一般用医薬品)/DTC(消費者向け医薬品)感染症診断市場は、医療インフラの拡大、感染症による負担の増加、可処分所得の増加、そして中国、インド、東南アジア諸国などの国々における自己診断ソリューションの普及拡大を背景に、予測期間中に23.1%という最も高いCAGRで成長する見込みです。医療へのアクセス向上とオンライン小売プラットフォームの普及拡大は、OTC検査キットの普及を加速させています。予防医療と疾病監視を促進する政府の取り組みも、市場をさらに押し上げています。

日本におけるOTC(市販薬)/DTC(消費者向け直接販売)感染症診断市場の洞察

日本のOTC(市販薬)/DTC(消費者向け医薬品)による感染症診断市場は、ヘルスケアに対する意識の高まり、高度な診断インフラ、そして利便性の高いセルフテストソリューションへの需要の高まりにより、成長を加速させています。季節性感染症の罹患率の上昇と、予防医療に対する政府の強力な支援が市場の成長を牽引しています。強力な小売およびオンライン流通ネットワークに支えられ、日本の消費者は家庭用検査キットの利用を増やしています。

中国のOTC(市販薬)/DTC(消費者向け直接販売)感染症診断市場に関する洞察

中国のOTC(一般用医薬品)/DTC(消費者向け医薬品)感染症診断市場は、医療費の増加、診断インフラの拡大、そして自己検査ソリューションの普及拡大により、2025年にはアジア太平洋地域最大の市場収益シェアを占めました。感染症の蔓延、急速な都市化、そして公衆衛生を促進する政府の強力な取り組みが市場拡大を牽引しています。大手国内メーカーの存在と検査キットの低価格化も、成長を支えています。

市販薬(OTC)/消費者向け(DTC)感染症診断薬の市場シェア

市販薬(OTC)/消費者向け(DTC)感染症診断業界は、主に、次のような定評のある企業によって牽引されています。

• アボット(米国)

• ロシュ・ダイアグノスティックス(スイス)

• BD(米国) •

サーモフィッシャーサイエン

ティフィック(米国) • シーメンス

・ヘルスシナーズ(ドイツ) • クイデルオルソ・コーポレーション

(米国)

• ホロジック(米国

) • ビオメリュー(フランス) • キアゲン(ドイツ)

• ダナハー・コーポレーション

(米国) • ルミネックス・コーポレーション

(米国) • パーキンエルマー(米国)

• F. ホフマン・ラ・ロシュ(スイス)

• ベクトン・ディッキンソン(米国)

• ザルトリウスAG(ドイツ)

• オラシュア・テクノロジーズ(米国)

• セフェイド(米国)

• GSK(英国)

• バイエルAG(ドイツ)

世界のOTC(市販薬)/DTC(消費者向け直接販売)感染症診断市場の最新動向

- 2023年2月、米国食品医薬品局(FDA)は、インフルエンザA型およびB型ウイルスとSARS-CoV-2を区別して検出できる初のOTC家庭用診断テストの緊急使用許可(EUA)を発行しました。これにより、消費者は自分で採取した鼻腔スワブからインフルエンザとCOVID-19を約30分で検査できるようになり、複数の病原体に対する家庭用診断へのアクセスが大幅に拡大しました。

- 2024年10月、FDAはHealgen ScientificのRapid Check COVID-19/Flu A&B抗原検査のOTC販売承認をDe Novoに付与しました。これは、緊急時以外での使用が承認された初の在宅COVID-19とインフルエンザの組み合わせ検査となり、消費者が自宅で複数の呼吸器感染症を検出するための信頼性が高く使いやすいオプションを提供します。

- 2024年5月、iHealth Labs、Watmind USA、Wondfo USAなどのブランドによるCOVID-19/インフルエンザA&Bやマルチアナライトラテラルフローテストを含む、呼吸器病原体のいくつかの家庭用OTC診断テストが、FDAから更新された緊急使用許可(EUA)レターを受け取りました。これは、利用可能な家庭用COVID-19およびインフルエンザ抗原テストの継続的な拡大と、OTCスペースでの製品の入手可能性の拡大を反映しています。

- 2024年3月、FDAは感染性病原体のOTC体外診断検査の進歩に関する詳細な最新情報を発表し、自宅でサンプルを採取し、デジタルポータルやアプリで結果を受け取ることができるSARS-CoV-2、インフルエンザ、RSウイルス(RSV)の在宅検査オプションに対する継続的な規制支援を強調し、OTC診断をめぐるエコシステムの拡大を示しました。

- 2025年4月、FDAは、ACON LaboratoriesのFlowflex Plus COVID-19およびインフルエンザA/Bホームテストなどの新しいリストを含む、OTCホーム診断テストEUAの追加改訂を承認しました。これは、消費者が処方箋なしで購入して使用できる家庭用感染症検査の入手可能性と多様性の継続的な増加を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。