世界のオーバー・ザ・トップ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

263.16 Billion

USD

750.68 Billion

2024

2032

USD

263.16 Billion

USD

750.68 Billion

2024

2032

| 2025 –2032 | |

| USD 263.16 Billion | |

| USD 750.68 Billion | |

| % | |

|

世界のオーバーザトップ市場セグメンテーション、プラットフォームタイプ(スマートフォン、スマートテレビ、ノートパソコン、デスクトップおよびタブレット、ゲームコンソール、セットトップボックス、その他)、コンポーネント(ソリューションおよびサービス)、コンテンツタイプ(Voice Over IP、テキストおよび画像、ビデオ、その他)、導入モデル(オンプレミスおよびクラウド)、収益モデル(サブスクリプション、調達、レンタル、その他)、サービスタイプ(コンサルティング、インストールおよび保守、トレーニングおよびサポート、マネージドサービス)、エンドユーザー(メディアおよびエンターテイメント、教育およびトレーニング、健康とフィットネス、ITおよび通信、電子商取引、BFSI、政府、その他) - 2032年までの業界動向および予測

市場規模超過

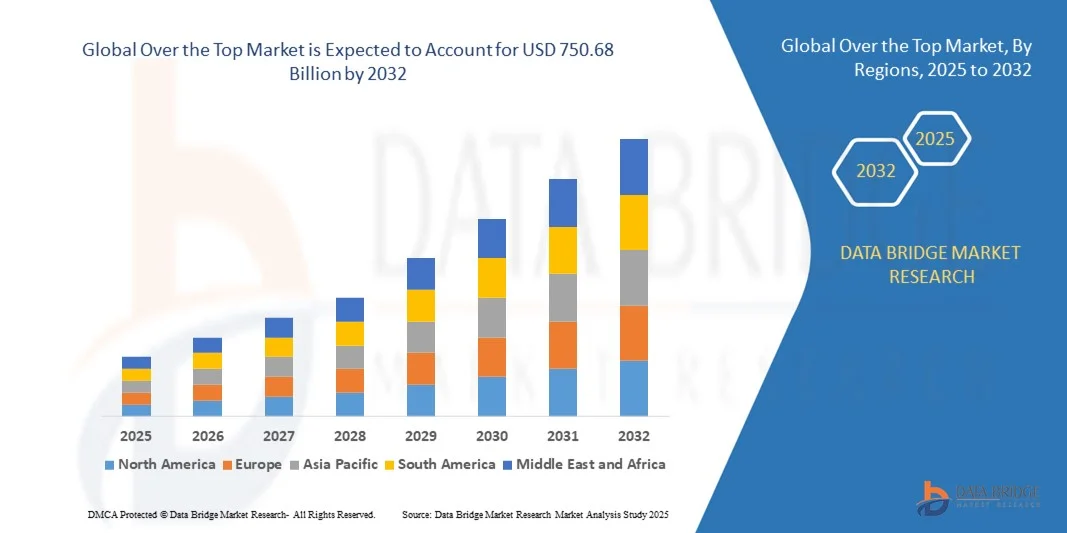

- 世界のオーバーザトップ市場規模は2024年に2,631.6億米ドルと評価され、予測期間中に14.00%のCAGRで成長し、2032年までに7,506.8億米ドルに達すると予想されています。

- 市場の成長は、主に高速インターネットの急速な拡大、スマートフォンの普及、オンデマンドのビデオやオーディオコンテンツに対する消費者の嗜好の増加によって促進され、地域全体でOTTプラットフォームの採用が増加しています。

- さらに、パーソナライズされた広告なしのマルチデバイスストリーミング体験への需要の高まりと、コンテンツ配信ネットワークとAI駆動型推奨システムの進歩により、加入者数が増加し、OTTエコシステムが拡大し、業界の成長が大幅に促進されています。

徹底的な市場分析

- OTTプラットフォームは、インターネットに接続されたデバイスを通じて映画、テレビ番組、音楽、ライブコンテンツのオンデマンドストリーミングサービスを提供し、住宅および商業セグメントの消費者にパーソナライズされた柔軟でインタラクティブな視聴体験を提供します。

- OTTサービスの需要の高まりは、主にメディア消費習慣の変化、ケーブルテレビの解約傾向、いつでもどこでもコンテンツにアクセスできる環境への嗜好の高まり、そしてオリジナルコンテンツとローカライズコンテンツへの継続的な投資によって促進されている。

- 北米は、インターネットの普及率の高さ、スマートフォンの普及率の高さ、デジタルエンターテイメントのエコシステムの成熟により、2024年には42.6%のシェアでオーバーザトップ市場を席巻した。

- アジア太平洋地域は、スマートフォンの普及率の上昇、データプランの手頃さ、中国、インド、日本などの国でのブロードバンド接続の拡大により、予測期間中にオーバーザトップ市場で最も急速に成長する地域になると予想されています。

- ビデオオンデマンドやライブストリーミングプラットフォームの需要の高まりにより、2024年にはビデオセグメントが65.5%の市場シェアを獲得し、市場を席巻しました。高品質なコンテンツ制作、オリジナル番組への投資増加、そして消費者のビジュアルエンターテイメントへの嗜好が、ビデオコンテンツの優位性を推進しています。Netflix、Amazon Prime Video、Disney+といったグローバルストリーミングプラットフォームの拡大も、この傾向を加速させています。

レポートの範囲と過剰な市場セグメンテーション

|

属性 |

オーバーザトップの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

過剰な市場動向

パーソナライズされたインタラクティブなストリーミング体験の台頭

- オーバー・ザ・トップ(OTT)市場は、パーソナライズされたインタラクティブなストリーミング体験への関心の高まりを背景に、変革期を迎えています。消費者は、コンテンツプラットフォームに対し、AIとアナリティクスを駆使したパーソナライゼーションエンジンを活用し、パーソナライズされたレコメンデーションや視聴オプションのキュレーション、そして没入感のあるエンゲージメントの提供をますます期待しています。

- 例えば、Netflixは高度なAIレコメンデーションアルゴリズムを活用し、ユーザーの行動、視聴履歴、好みに基づいてパーソナライズされたコンテンツの提案を提供しています。同様に、Disney+はプラットフォームにオーディエンスセグメンテーションツールを統合し、年齢層やジャンルを問わず視聴パターンに合わせた提案を提供することでエンゲージメントを高めています。

- ライブアンケート、マルチアングルカメラビュー、そして「自分だけの冒険」コンテンツモデルといったインタラクティブ技術の統合は、視聴者とデジタルメディアの関わり方を再定義しています。これらの機能はユーザーの参加を促進するだけでなく、顧客維持率の向上を目指すストリーミングサービスプロバイダーにとって差別化された価値を生み出します。

- さらに、リアルタイム分析とアダプティブストリーミング技術により、プラットフォームは個々のユーザーデータに基づいて動画品質やコンテンツの推奨を動的に調整することが可能になります。これにより、デバイスやネットワーク状況を問わず、途切れることのない体験を提供しながら、パーソナライゼーションを強化します。

- OTT企業は、ロイヤルティ報酬やインタラクティブ広告といったゲーミフィケーションや視聴者エンゲージメントツールにも多額の投資を行っています。これらの機能は、受動的なコンテンツ消費を能動的な参加へと転換させ、ブランドと視聴者の間により強い感情的なつながりを育みます。

- パーソナライゼーションが競争上の差別化の中核を成すにつれ、AIを活用したインタラクティブなストリーミング体験の台頭が、OTT市場の進化の次の段階を決定づけると予想されます。この傾向は、コンテンツエコシステムが個人の嗜好とユーザーの関与に基づいて設計される、消費者中心の視聴モデルへの移行を示しています。

過剰な市場動向

ドライバ

スマートフォンとインターネットの普及率の高さ

- スマートフォンの世界的な普及と高速インターネット接続の拡大は、OTT市場の成長を牽引する主な要因です。スマートデバイスとデータプランの価格が手頃になったことで、消費者は従来の放送モデルからオンデマンドのデジタルストリーミングへと着実に移行しています。

- 例えば、2025年には、NetflixとAmazonプライムビデオは、4Gの普及と5Gの普及拡大に牽引され、インドやブラジルなどの新興市場で視聴者数が大幅に増加したと報告しています。同様に、MX PlayerとHotstarは、スマートフォンの普及率の高さを活かし、都市部と農村部の両方の人口に地域コンテンツへのアクセスを拡大しています。

- モバイルストリーミング機能と手頃な価格のブロードバンドオプションの組み合わせにより、新規ユーザーの参入障壁が最小限に抑えられ、あらゆる年齢層の人々にとってOTTプラットフォームへのシームレスなアクセスが可能になりました。このデジタルアクセシビリティは、世界中のユーザーベースと視聴時間を大幅に拡大しています。

- さらに、低価格のスマートテレビやキャストデバイスの登場により、OTTの普及がさらに加速し、消費者はモバイルコンテンツのストリーミングを大画面で簡単に視聴できるようになりました。こうしたデバイス間の互換性により、世界中の視聴者にとって柔軟性と手頃な価格が向上しています。

- 高速インターネット、モバイルファーストのメディア消費、そしてコンテンツの多様性の拡大といった要素が融合し、OTT事業者はこれまで未開拓だった視聴者層へのリーチを実現しています。接続インフラの強化が進む中、スマートフォンとモバイルネットワークの持続的な拡大は、今後も世界のOTTプラットフォームの成長を牽引する中心的な原動力であり続けるでしょう。

抑制/挑戦

激しい競争とコンテンツの飽和

- OTT市場は、競争の激化とコンテンツの飽和により、大きな課題に直面しています。多くのプレーヤーが参入する中、プラットフォームは、競争が激化する環境において、コンテンツ提供の差別化と加入者のロイヤルティ維持に常にプレッシャーを感じています。

- 例えば、Hulu、Apple TV+、Peacockといったプラットフォームは、NetflixやDisney+といった既存の大手サービスに対抗するため、オリジナルコンテンツへの積極的な投資を行ってきました。しかし、その結果、コンテンツ量が急増し、消費者は新鮮で独占的なコンテンツを求めてサービス間を頻繁に行き来するため、視聴者の維持が困難になっています。

- 複数のプラットフォームが市場シェアを競い合う中、制作費とライセンス費が急騰し、業界全体の収益性に影響を与えています。高品質で独占的なコンテンツを常に制作しなければならないという要求は、既存のストリーミングプロバイダーにとっても財務上のプレッシャーを高めています。

- さらに、過剰なサブスクリプション需要とコンテンツの繰り返しパターンに起因する視聴者の疲弊により、ユーザーのエンゲージメントレベルは徐々に低下しています。競合プラットフォーム間で類似したジャンルやフォーマットが存在することで、認識される価値が低下し、加入者の維持が困難になっています。

- 市場飽和を乗り切るために、一部のプレーヤーは統合や地域特化といった戦略を採用していますが、独自の価値提案を維持することは依然として複雑な課題です。長期的な安定性を達成するには、戦略的な差別化、ローカライズされたコンテンツへの投資、そしてこの競争の激しい市場においてオーディエンスのロイヤルティを維持するための高度なエンゲージメントツールが必要となります。

オーバー・ザ・トップ市場スコープ

市場は、プラットフォームタイプ、コンポーネント、コンテンツタイプ、展開モデル、収益モデル、サービスタイプ、およびエンドユーザーに基づいてセグメント化されています。

- プラットフォームタイプ別

プラットフォームの種類に基づいて、オーバー・ザ・トップ(OTT)市場は、スマートフォン、スマートテレビ、ノートパソコン、デスクトップパソコン、タブレット、ゲーム機、セットトップボックス、その他に分類されます。モバイルデバイスの世界的な普及と手頃な価格のデータプランにより、スマートフォンセグメントは2024年に最大の市場収益シェアを占めました。外出先でのエンターテイメントへの需要の高まりと5G接続の急速な普及により、ビデオストリーミングの品質が向上し、遅延が減少し、スマートフォンはOTTコンテンツ消費の主要な媒体となっています。さらに、モバイル専用のストリーミングアプリとオフライン視聴オプションの利用可能性も、このセグメントの優位性をさらに強化しています。

スマートテレビセグメントは、家庭内エンターテインメントへの移行とOTTアプリのテレビインターフェースへの統合拡大を背景に、2025年から2032年にかけて最も高い成長率を示すと予測されています。消費者は、従来のケーブルテレビサービスから、複数のストリーミングプラットフォームに直接アクセスできるスマートテレビへの移行を進めています。画質の向上、音声検索機能、そして手頃な価格のスマートテレビモデルの台頭により、特にアジア太平洋地域とヨーロッパでスマートテレビの普及が加速しています。

- コンポーネント別

OTT市場は、コンポーネントに基づいてソリューションとサービスに分類されます。2024年には、高度なコンテンツ管理およびストリーミングプラットフォームの導入増加を背景に、ソリューションセグメントが市場を牽引しました。ソリューションは、エンコード、トランスコード、コンテンツ配信のための重要なインフラストラクチャを提供し、OTTプロバイダーが品質と拡張性を維持できるようにします。ビデオ・オン・デマンド(VOD)およびライブストリーミングプラットフォームの急増により、セキュリティ、分析、収益化機能を強化した堅牢なストリーミングソリューションの必要性がさらに高まっています。

サービスセグメントは、OTTプロバイダーによるマネージドサポートおよびクラウドベースのサポートに対する需要の高まりにより、2025年から2032年にかけて最も高い成長率で成長すると予想されています。コンテンツ配信が複雑化するにつれ、企業はプラットフォームのカスタマイズ、統合、パフォーマンス最適化のためにプロフェッショナルサービスに依存するようになっています。運用効率を高め、コアとなるストリーミング機能に注力するために、保守・サポート機能をアウトソーシングする傾向の高まりも、この成長に貢献しています。

- コンテンツタイプ別

コンテンツの種類に基づいて、OTT市場はVoIP、テキストと画像、動画、その他に分類されます。動画セグメントは、ビデオ・オン・デマンド(VOD)およびライブストリーミング・プラットフォームの需要の急増により、2024年には65.5%と最大の収益シェアを占めました。高品質なコンテンツ制作、オリジナル番組への投資増加、そして消費者のビジュアル・エンターテインメントへの嗜好が、動画コンテンツの優位性を推進しています。Netflix、Amazon Prime Video、Disney+などのグローバルストリーミング・プラットフォームの拡大も、この傾向を加速させています。

VoIP(Voice over IP)セグメントは、インターネットベースの通話および会議ソリューションの利用増加に支えられ、予測期間中に最も高い成長率を記録すると予想されています。OTTコミュニケーションプラットフォームへのVoIP機能の統合拡大、リモートワークやオンラインコラボレーションの増加が需要を押し上げています。さらに、企業はコスト効率が高く、高品質で拡張性の高いコミュニケーションを求めてVoIPを採用しており、企業ユーザーと個人ユーザーの両方への普及が進んでいます。

- 展開モデル別

導入モデルに基づいて、OTT市場はオンプレミスとクラウドに二分されます。2024年には、クラウドセグメントが拡張性、柔軟性、そしてコスト効率の高さから市場を席巻しました。クラウドベースの導入は、複数の地域にまたがるシームレスなストリーミングを低遅延で実現し、リアルタイム分析とコンテンツのパーソナライゼーションを促進します。OTTプロバイダーは、大量のデータの管理、運用の複雑さの軽減、そしてより迅速なサービス提供のために、クラウドインフラストラクチャを好んでいます。

オンプレミスセグメントは、企業や政府機関がデータとセキュリティの管理強化に注力していることから、2025年から2032年にかけて顕著な成長が見込まれています。コンテンツプロバイダーやメディア企業の中には、所有権の維持とデータ規制へのコンプライアンス確保のため、オンプレミス展開を好む企業もあります。このアプローチは、特に機密性の高いメディア資産を管理するプレミアムコンテンツ配信事業者の間で人気が高まっています。

- 収益モデル別

OTT市場は、収益モデルに基づいて、サブスクリプション、調達、レンタル、その他に分類されます。2024年には、広告なしの高品質コンテンツを提供するサブスクリプション型のビデオ・オン・デマンド(SVOD)プラットフォームの人気により、サブスクリプションセグメントが市場を席巻しました。消費者は予測可能な月額または年額の支払いを好み、NetflixやDisney+などのプラットフォームの成功により、サブスクリプションモデルの優位性は確固たるものになりました。さらに、サブスクリプションバンドルと柔軟な価格設定により、消費者の維持率とロイヤルティが向上しました。

レンタルセグメントは、ペイパービューコンテンツへの嗜好の高まりを背景に、2025年から2032年にかけて最も高い成長を記録すると予想されています。このモデルは、プレミアムコンテンツや限定コンテンツへの短期的なアクセスを長期契約なしで求めるユーザーにとって魅力的です。デジタル映画のリリース増加とイベントベースのライブストリーミングは、先進国と新興国の両方でレンタルベースの収益成長を加速させる重要な要因です。

- サービスタイプ別

OTT市場は、サービスの種類別に、コンサルティング、導入・保守、トレーニング・サポート、マネージドサービスに分類されます。マネージドサービス分野は、効率的なコンテンツ配信、ユーザー管理、パフォーマンス監視のニーズに牽引され、2024年には最大の市場シェアを獲得しました。OTTプロバイダーは、稼働時間とサービスの信頼性を向上させるため、これらの業務を専門パートナーにアウトソーシングしています。OTTプラットフォームの複雑性の高まりと継続的な最適化の必要性により、マネージドサービスの需要はさらに高まっています。

コンサルティングセグメントは、OTT企業が事業拡大、デジタルトランスフォーメーション、テクノロジー統合に関する戦略的アドバイスを求める中、2025年から2032年にかけて最も高い成長率を示すと予測されています。コンサルティングサービスは、プロバイダーがAIベースの推奨事項を導入し、収益化モデルを最適化し、規制遵守を確保することを支援します。ストリーミングプラットフォーム間の競争が激化するにつれ、ユーザーエクスペリエンスと運用の拡張性を向上させるための専門家によるコンサルティングの必要性が高まっています。

- エンドユーザー別

エンドユーザーに基づいて、OTT市場はメディア・エンターテインメント、教育・トレーニング、健康・フィットネス、IT・通信、eコマース、BFSI、政府機関、その他に分類されます。2024年には、動画ストリーミングサービスの急成長とデジタルコンテンツ制作への世界的な投資により、メディア・エンターテインメント分野が市場を牽引しました。視聴者のパーソナライズされたオンデマンド・エンターテインメントへの移行により、この分野はOTT消費の中核を担うようになりました。高度なレコメンデーションアルゴリズムの統合と地域別コンテンツ展開により、エンゲージメントはさらに強化されています。

教育・研修セグメントは、OTTベースの学習プラットフォームとeラーニングコンテンツの普及に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。遠隔教育、企業研修、インタラクティブな動画授業への需要の高まりを受け、教育機関や企業はOTT配信モデルの導入を進めています。AIを活用した分析による学習体験のパーソナライズ化も、このセグメントの急速な拡大を支えています。

オーバー・ザ・トップ市場地域分析

- 北米は、インターネットの普及率の高さ、スマートフォンの普及率の高さ、デジタルエンターテイメントのエコシステムの成熟により、2024年には42.6%という最大の収益シェアでオーバーザトップ市場を席巻した。

- この地域の消費者はオンデマンドストリーミングとパーソナライズされたコンテンツ体験を好み、メディア、教育、企業セグメント全体でOTTプラットフォームの利用が拡大しています。

- この成長は、高い可処分所得、堅牢なブロードバンドインフラ、接続デバイスの採用増加によってさらに支えられ、OTTサービスが家庭と商業の両方の環境でエンターテイメントとコミュニケーションの主要な媒体として確立されています。

米国オーバー・ザ・トップ市場インサイト

米国のオーバー・ザ・トップ市場は、ビデオ・オン・デマンド、ライブストリーミング、インタラクティブコンテンツの消費増加に牽引され、2024年には北米で最大の収益シェアを獲得しました。テクノロジーに精通した人口と高速インターネットの普及に支えられ、従来のケーブルテレビや衛星放送サービスからデジタルストリーミングプラットフォームへの移行が加速しています。グローバルおよびローカルのオーバー・ザ・トッププロバイダーによる積極的な投資に加え、スマートテレビ、スマートフォン、音声アシスタントとの連携も、市場の成長に寄与しています。

ヨーロッパのオーバーザトップ市場洞察

欧州のオーバー・ザ・トップ市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、デジタル化の進展、インターネットサービスに対する規制当局の支援、そしてパーソナライズされたストリーミングコンテンツへの嗜好の高まりが牽引役となっています。消費者は、エンターテインメント、教育、そしてコミュニケーションのためにオーバー・ザ・トップ・プラットフォームを活用しており、都市化とスマートフォン普及率の上昇が需要を押し上げています。この地域では、サブスクリプション型と広告サポート型の両方のモデルで大きな成長が見込まれ、様々なデバイスでのコンテンツへのアクセス性が向上しています。

英国オーバー・ザ・トップ市場インサイト

英国のOTT市場は、オンデマンド・エンターテインメントへの需要の高まり、インターネット普及率の高さ、モバイルおよびスマートTVプラットフォームの普及を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。スマートフォンやコネクテッドデバイスにおけるコンテンツ消費の増加と、サブスクリプション型ストリーミングサービスの普及が市場拡大を牽引しています。さらに、強力なeコマース・インフラとデジタル決済の普及により、OTTサービスへのシームレスなアクセスが促進されています。

ドイツ市場洞察

ドイツのOTT市場は、デジタルコンテンツサービスへの認知度の高まりと高品質なストリーミング体験への需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。消費者は、エンターテインメント、教育コンテンツ、企業コミュニケーションにおいて、OTTプラットフォームをますます好むようになっています。ドイツの堅牢なITインフラ、高いブロードバンド接続環境、そしてオリジナルコンテンツとローカライズされたコンテンツへの投資の増加は、特にスマートテレビ、ノートパソコン、モバイルデバイスにおける市場導入をさらに後押ししています。

アジア太平洋地域のオーバー・ザ・トップ市場インサイト

アジア太平洋地域のOTT市場は、スマートフォンの普及率向上、手頃な価格のデータプラン、そして中国、インド、日本といった国々におけるブロードバンド接続の拡大を背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。急速な都市化、可処分所得の増加、そしてデジタルリテラシーとスマートインフラを促進する政府の取り組みが、OTTの普及を加速させています。また、この地域では、地域コンテンツの制作と多言語サービスの提供が著しく増加しており、消費者基盤の拡大とプラットフォームのエンゲージメント向上につながっています。

日本におけるトップクラスの市場洞察

日本のOTT市場は、先進的なテクノロジーエコシステム、高速インターネット、そしてオンデマンドコンテンツへの消費者嗜好の高まりに支えられ、着実な成長を遂げています。OTTプラットフォームは、スマートテレビ、モバイルデバイス、ゲーム機との連携が進み、エンターテイメントコンテンツと教育コンテンツの両方を提供しています。また、高齢化社会を迎えた日本では、家庭用および業務用のストリーミングサービスにおいて、利便性が高く、パーソナライズされた、アクセスしやすいソリューションが求められており、ユーザーフレンドリーなOTTサービスの需要が高まっています。

中国市場におけるトップレベルの洞察

中国のOTT市場は、デジタルコンテンツ消費の急速な拡大とモバイルファースト人口の増加に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めました。インターネットユーザーの増加、スマートデバイスの普及、そして国内OTTプラットフォームへの投資が市場の成長に貢献しています。デジタルインフラに対する政府の強力な支援、短編・インタラクティブ動画コンテンツの台頭、そしてサブスクリプションサービスの競争力のある価格設定は、メディア、教育、そして企業分野におけるOTTの普及を促進する重要な要因です。

圧倒的な市場シェア

オーバー・ザ・トップ業界は、主に、次のような定評ある企業によって牽引されています。

- Amazon Web Services, Inc.(米国)

- Netflix(米国)

- Hulu, LLC(米国)

- Google LLC(米国)

- Roku, Inc.(米国)

- Facebook(米国)

- アップル社(米国)

- Kaltura, Inc.(米国)

- Twitter, Inc.(米国)

- テレストラ(オーストラリア)

- 楽天株式会社(日本)

- ホーム・ボックス・オフィス(米国)

- LinkedIn Corporation(米国)

- Evernote Corporation(米国)

- YouTube(米国)

- Advocado Pte. Ltd.(シンガポール)

- LINE株式会社(日本)

- Zype Inc.(米国)

- ファンダンゴ(米国)

- Dropbox(米国)

- ヤフー(米国)

- マイクロソフト(米国)

- イノビッド(米国)

世界のオーバー・ザ・トップ市場の最新動向

- 2022年5月、マテル社はHBO Maxとの戦略的提携を発表しました。この提携により、同社の人気人形と書籍のフランチャイズに基づいた、実写版アメリカン・ガールのスペシャルシリーズが次々と配信されます。この提携により、HBO Maxのストリーミング配信網を活用し、マテルのOTT市場におけるコンテンツ展開が強化されると期待されています。「アメリカン・ガール:コリンヌ・タン」のような注目度の高いスペシャルシリーズの配信は、ブランドの認知度を高め、加入者エンゲージメントを高めるとともに、子供向けエンターテインメントと家族向けストリーミングの両方のセグメントへの参入を可能にします。

- 2022年6月、Amazonはアメリカのエンターテインメント企業AMC Networksと提携し、インドにおけるAmazon Prime Videoチャンネルで自社コンテンツを配信しました。この提携により、Amazon Prime VideoはAMC+とAcorn TVのサブスクリプションを広告なしで提供することでコンテンツライブラリを拡大し、競争の激しいOTT市場における魅力を高めることができます。この提携は市場浸透を促進し、新規加入者を獲得し、インドにおける総合的なストリーミングプラットフォームとしてのAmazonの地位を強化するものです。

- 2021年10月、Netflixはロアルド・ダール・ストーリー・カンパニーを買収し、アニメTVシリーズやその他の関連メディアコンテンツの制作という過去最大の買収を行いました。この買収により、Netflixは知的財産ポートフォリオを強化し、アニメ・実写映画、テレビ番組、ゲーム、コンシューマー向け製品など、コンテンツ提供を拡大し、世界的な加入者数の増加を促進できます。この戦略的動きは、Netflixのファミリー向け・子供向けOTTセグメントにおける競争力を強化するとともに、収益源の多様化にもつながります。

- 2021年4月、ウォルト・ディズニー・カンパニーとソニー・ピクチャーズ・エンタテインメントは、ソニー・ピクチャーズの劇場公開作品の米国におけるストリーミング配信およびテレビ放映権に関する複数年ライセンス契約を発表しました。この契約により、Disney+やHuluなどのディズニーのストリーミングプラットフォーム、そして自社のリニアネットワークがソニーのコンテンツにアクセスできるようになるため、ディズニーのOTTコンテンツライブラリが拡大します。より多様な映画やシリーズを提供することで、ディズニーは加入者維持率を強化し、プラットフォームのエンゲージメントを高め、競争が激化するOTT市場における市場シェアを拡大します。

- 2020年4月、SynamediaはGoogle Cloudと提携し、OTT(Over The Top)サービスを「サービスとして」拡大しました。この連携により、Synamediaは、特にライブスポーツや需要の高いコンテンツにおいて、運用コストを削減しながら、スケーラブルで高性能なOTTソリューションを提供できるようになります。この提携により、コンテンツ配信の効率性が向上し、低遅延ストリーミングによるユーザーエクスペリエンスが向上し、SynamediaはOTTインフラ市場におけるリーディングテクノロジーイネーブラーとしての地位を確立します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。