世界の包装紙市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

200.71 Billion

USD

278.94 Billion

2025

2033

USD

200.71 Billion

USD

278.94 Billion

2025

2033

| 2026 –2033 | |

| USD 200.71 Billion | |

| USD 278.94 Billion | |

| % | |

|

世界の包装用紙市場セグメンテーション、製品タイプ別(板紙、コンテナボード、クラフト紙、段ボール)、エンドユーザー産業別(パーソナルケア・ホームケア、食品・飲料・ヘルスケア) - 業界動向と2033年までの予測

包装紙市場規模

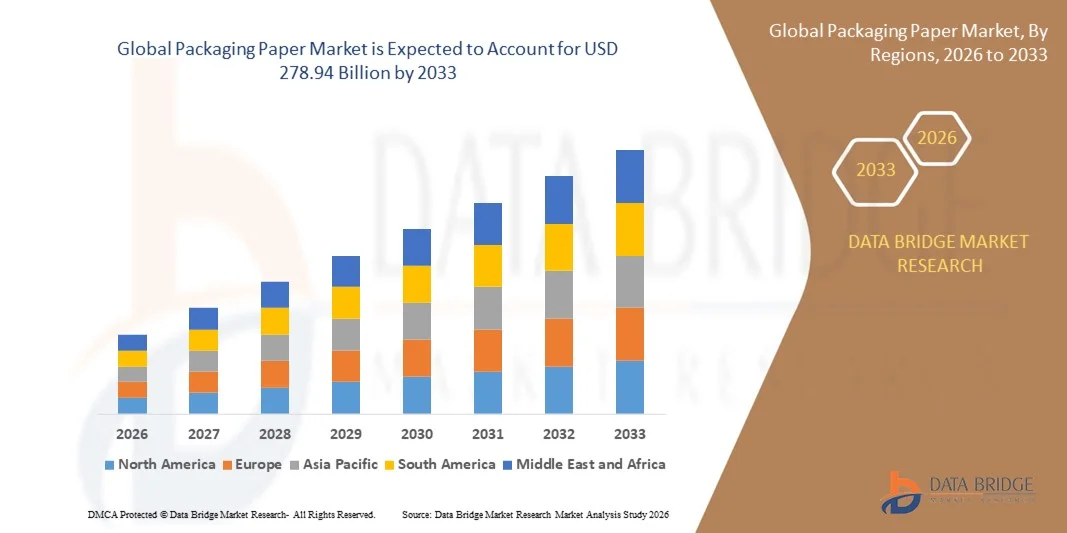

- 世界の包装紙市場規模は2025年に2007億1000万米ドルと評価され、予測期間中に4.20%のCAGRで成長し、2033年までに2789億4000万米ドル に達すると予想されています 。

- 市場の成長は、食品・飲料、電子商取引、消費財業界における持続可能でリサイクル可能な包装ソリューションの需要の高まりによって主に推進されている。

- 環境規制への意識の高まりとプラスチックから紙ベースの包装への移行が、市場拡大をさらに促進している。

包装紙市場分析

- 世界の包装紙市場では、進化する消費者の嗜好に応える、環境に優しく生分解性の紙ソリューションの大きな革新が起こっています。

- 電子商取引の増加と、便利で軽量、かつ保護力のある包装の需要により、業界全体で包装紙の採用が拡大しています。

- 2025年には、食品、飲料、パーソナルケア分野における持続可能でリサイクル可能な高性能紙製品の需要増加により、北米が包装紙市場で最大の収益シェアを獲得しました。

- アジア太平洋地域は、都市化、中流階級人口の増加、食品・飲料、パーソナルケア、ヘルスケア産業の拡大により、世界の包装紙市場において最も高い成長率を示すことが予想されています。

- 段ボール分野は、その強度、軽量性、リサイクル性からeコマースの梱包や物流における幅広い利用が牽引し、2025年には市場収益シェアで最大のシェアを獲得しました。段ボールは輸送品の優れた保護性能を備えており、国内外のサプライチェーンにおいて好まれる選択肢となっています。

レポートの範囲と包装紙市場のセグメンテーション

|

属性 |

包装紙の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

包装紙市場の動向

持続可能で革新的なパッケージソリューションの台頭

- 持続可能でリサイクル可能な包装用紙への移行は、環境に優しく効率的な製品保護を可能にし、包装業界に変革をもたらしています。軽量で耐久性があり、リサイクル可能な紙は、製品の完全性を維持しながら環境への影響を軽減し、消費者の信頼とブランド価値を高めます。さらに、再生可能な繊維と生分解性コーティングの統合は、環境コンプライアンスを向上させ、世界的な持続可能性目標への適合にもつながります。

- 柔軟でカスタマイズ性に優れ、高品質な包装への需要の高まりにより、クラフト紙、コート紙、バージンファイバー紙などの特殊紙の採用が加速しています。これらの製品は、印刷適性、バリア性、構造強度の向上に特に効果的であり、持続可能な包装を推進する政府やNGOの取り組みに支えられています。さらに、革新的な表面処理やエンボス加工技術は、小売店の棚におけるブランドの差別化に役立っています。

- 現代の包装用紙は、手頃な価格、汎用性、そして自動化生産ラインへの適合性により、小規模メーカーから大規模メーカーまで幅広いメーカーにとって魅力的な製品となっており、品質を損なうことなく効率的な包装を可能にします。また、これらの用紙は多層構造に対応しており、バリア性を高め、追加のプラスチックライナーの必要性を低減します。

- 例えば、2023年には、欧州および北米の複数の食品・飲料企業が、製品包装に持続可能なクラフト紙やコート紙を採用したことで、保存期間とブランド力が向上し、市場競争力が向上し、廃棄物が削減されたと報告しています。また、企業は、包装の軽量化と流通経路におけるリサイクル率の向上により、輸送コストが削減されたことも指摘しています。

- 持続可能で革新的な包装用紙が市場の成長を牽引していますが、その効果は継続的なイノベーション、規制遵守、そしてコスト最適化にかかっています。メーカーは、高まる需要を最大限に活用するために、素材の多様化、高度なコーティング、そして様々な包装形態に合わせたソリューションに注力する必要があります。

包装紙市場の動向

ドライバ

環境に優しく効率的な包装ソリューションへの需要の高まり

- プラスチック使用量の削減と持続可能な素材の推進への関心が高まるにつれ、メーカーやブランドはリサイクル可能で生分解性のある包装紙を優先するようになっています。これらのソリューションは、製品の保護と棚での魅力を維持しながら、二酸化炭素排出量の削減に役立ちます。さらに、循環型経済の推進により、リサイクル可能で堆肥化可能な紙製包装の普及が促進されています。

- 包装企業は、消費者向けと産業用の両方の包装用途をターゲットに、強度、印刷適性、バリア性を向上させた高性能紙の製造に研究開発投資を行っています。持続可能な包装を推進する政府のプログラムも、この傾向をさらに後押ししています。水性コーティング、難燃性処理、耐油性表面処理などの進歩により、リサイクル性を損なうことなく製品の機能性が向上しています。

- 自動包装機械と高速印刷技術の導入により、均一で高品質な紙製品への需要がさらに高まり、生産の迅速化と材料ロスの削減が実現しています。これらの革新により、包装サイズ、グラフィック、バリア層の精密なカスタマイズも可能になり、ブランドの美観と業務効率が向上します。

- 例えば、2022年には、北米および欧州の大手FMCG企業がクラフト紙やコート紙を自動包装ラインに導入し、業務効率の向上、資材使用量の削減、製品プレゼンテーションの品質向上を実現しました。これらの導入は、物流における二酸化炭素排出量の削減や、進化するエコラベル規制へのコンプライアンス向上にも貢献しました。

- 持続可能性と効率性が市場の需要を牽引する一方で、長期的な採用に向けて、費用対効果、規制遵守、そして材料革新を確保するための継続的な取り組みが必要です。成長を持続し、競争力を維持するためには、材料サプライヤー、技術パートナー、そして規制当局との連携が不可欠です。

抑制/挑戦

特殊紙の高コストと規制上の制限

- コーティング紙、バージンファイバー紙、バリア紙などの特殊包装用紙は、従来の素材に比べて価格が高いため、特に新興地域の中小企業では導入が制限されています。高度なコーティング、エンボス加工、多層ラミネート加工にかかる追加コストは、生産コストをさらに押し上げ、小規模メーカーの参入を阻んでいます。

- 食品グレード、リサイクル可能、生分解性包装用紙に関する複雑な規制枠組みとコンプライアンス基準は、製品の導入とイノベーションを遅らせ、市場拡大を鈍化させる可能性があります。企業は、化学物質規制、ラベルガイドライン、環境認証など、国ごとに異なる多様な要件に対応する必要があり、コンプライアンスコストが増加します。

- 一部の地域では、高度な製紙設備や高品質な原材料へのアクセスが限られているため、効率的な利用がさらに阻害され、市場への浸透が制限されています。インフラの不足、エネルギー不足、熟練労働者の不足により、製造スケジュールが遅延し、紙の品質の一貫性が低下する可能性があります。

- 例えば、2023年には、東南アジアとサハラ以南のアフリカの複数の小規模包装企業は、高機能紙の持続可能性と性能上の利点にもかかわらず、コストとインフラの制約から低品質紙の使用を継続していました。これは、国際的な輸出基準や環境意識の高い顧客の期待に応える能力にも影響を与えました。

- 技術革新が進む一方で、コスト、コンプライアンス、そして生産上の課題への対応は依然として不可欠です。市場の関係者は、手頃な価格で高品質かつ規制に準拠した紙ソリューションに注力し、現地生産能力を強化し、サプライチェーンの改善に協力して長期的な成長の可能性を解き放つ必要があります。

包装紙市場の展望

包装紙市場は、製品タイプとエンドユーザー業界に基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、世界の包装用紙市場は、板紙、コンテナボード、クラフト紙、段ボールに分類されます。段ボールは、その強度、軽量性、リサイクル性から、eコマースの包装や物流における幅広い用途に利用されており、2025年には最大の市場収益シェアを獲得しました。段ボールは輸送品の優れた保護性能を備えており、国内外のサプライチェーンにおいて好ましい選択肢となっています。

クラフト紙セグメントは、環境に優しく生分解性があり、高い耐久性とフレキシブル包装用途への適合性を備えていることから、2026年から2033年にかけて最も高い成長率を示すと予想されています。クラフト紙は、持続可能な魅力と印刷・ラミネート加工への適合性から、小売・消費財の包装材としてますます採用が進んでいます。

- エンドユーザー業界別

エンドユーザー産業に基づいて、世界の包装紙市場は、パーソナルケア・ホームケア、食品・飲料、ヘルスケアに分類されます。食品・飲料分野は、製品の鮮度を保ち、賞味期限を延ばす安全で衛生的、かつ高品質な包装ソリューションへの需要の高まりにより、2025年には最大の市場収益シェアを獲得しました。この分野の包装紙は、規制基準や消費者の期待に応えるため、コーティングやラミネート加工が施されることがよくあります。

パーソナルケア・ホームケア分野は、衛生用品、化粧品、家庭用品における持続可能で見た目に魅力的なパッケージに対する消費者の嗜好の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。環境に配慮したパッケージへの意識の高まりとブランド差別化戦略が、この採用を後押ししています。

包装紙市場の地域分析

- 2025年には、食品、飲料、パーソナルケア分野における持続可能でリサイクル可能な高性能紙製品の需要増加により、北米が包装紙市場で最大の収益シェアを獲得しました。

- この地域の消費者とメーカーは、ブランドイメージ、規制遵守、運用効率をサポートする包装用紙の環境に優しい性質、耐久性、印刷性を高く評価しています。

- この広範な採用は、高い生産能力、高度な製紙インフラ、そして技術志向の包装産業によってさらに支えられており、北米は消費者向けと産業用の両方の用途において主要な市場としての地位を確立しています。

米国包装紙市場に関する洞察

米国の包装用紙市場は、2025年に北米で最大の収益シェアを獲得しました。これは、日用消費財(FMCG)およびeコマースの包装用途におけるクラフト紙、コート紙、バージンファイバー紙の採用増加に支えられています。企業は、環境規制や環境に配慮した包装を求める消費者の需要を満たすため、持続可能でリサイクル可能な紙を優先しています。包装ラインの自動化の進展と高速印刷能力が相まって、市場拡大をさらに促進しています。

欧州包装紙市場に関する洞察

ヨーロッパの包装紙市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは主に、プラスチック削減に関する厳格な規制と、持続可能な包装ソリューションに対する消費者の嗜好の高まりによるものです。都市化とeコマースの成長は、コート紙や特殊クラフト紙などの高品質紙の採用を促進しています。この地域では、食品、飲料、ヘルスケア製品の包装において、リサイクル可能な紙や生分解性紙の採用が増加しています。

英国の包装紙市場の洞察

英国の包装用紙市場は、持続可能性への取り組みと環境に優しい素材への大きな転換に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。eコマースの普及率向上と環境意識の高い消費者の嗜好に支えられ、産業部門と小売部門の両方でリサイクル可能な紙の導入が加速しています。包装廃棄物の削減に重点を置く英国の規制は、メーカーによる高品質で革新的な紙製品の採用をさらに促進しています。

ドイツの包装紙市場の洞察

ドイツの包装用紙市場は、製紙技術の進歩と持続可能な包装を推進する政府の取り組みに後押しされ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ドイツの成熟した産業基盤とイノベーションへの注力は、食品、飲料、パーソナルケア製品の包装における特殊紙の採用を促進しています。メーカーは、効率向上と材料廃棄の削減を目指し、自動化生産ラインにコート紙やクラフト紙を統合するケースが増えています。

アジア太平洋地域の包装紙市場に関する洞察

アジア太平洋地域の包装紙市場は、中国、日本、インドなどの国々における急速な工業化、都市化、そして持続可能な包装に対する消費者意識の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。この地域では、FMCG(日用消費財)、eコマース、食品・飲料セクターの拡大が、クラフト紙、段ボール紙、コート紙の需要を牽引しています。リサイクルと持続可能な素材に対する政府の支援、そして現地の製造能力の向上により、高品質の包装紙がより入手しやすく、手頃な価格になっています。

日本包装紙市場インサイト

日本の包装用紙市場は、ハイテク包装ソリューションへの注力、都市化、そして利便性と品質への強い需要により、2026年から2033年にかけて最も高い成長率を達成すると予想されています。日本のメーカーは、持続可能でリサイクル可能な紙製品を優先し、自動包装システムに統合しています。環境意識の高い消費者の台頭と、食品、飲料、ヘルスケア業界における効率的で高品質な包装へのニーズが、市場の成長をさらに促進しています。

中国包装紙市場インサイト

中国の包装用紙市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、中国における中流階級の増加、小売・eコマースセクターの拡大、そして持続可能な包装に対する消費者需要の高まりによるものです。中国のメーカーは、製品の品質を維持しながら環境への影響を低減するため、クラフト紙、コーティング紙、段ボール紙の採用をますます増やしています。リサイクルと持続可能な包装慣行を促進する政府規制と、高い国内生産能力が、中国市場の成長を牽引する重要な要因となっています。

包装用紙の市場シェア

包装紙業界は主に、次のような定評ある企業によって牽引されています。

- アムコール・リミテッド(オーストラリア)

- カスケーズ社(カナダ)

- クリアウォーター・ペーパー・コーポレーション(米国)

- プロアンパック(米国)

- DSスミス(英国)

- インターナショナルペーパー(米国)

- ITCリミテッド(インド)

- メッツァグループ(フィンランド)

- モンディ(英国/南アフリカ)

- パッケージング・コーポレーション・オブ・アメリカ(米国)

- ウェストロック社(米国)

- 日本製紙株式会社(日本)

- スマーフィット・カッパ(アイルランド)

- ストーラ・エンソ(フィンランド/スウェーデン)

- Svenska Cellulosa Aktiebolaget SCA (出版) (スウェーデン)

- サッピ(南アフリカ)

- Brødrene Hartmann A/S (デンマーク)

- UFPテクノロジーズ社(米国)

- Pactiv LLC(米国)

- ヘンリー・モールデッド・プロダクツ社(米国)

- オルコン・インダストリーズ(ニュージーランド)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。