世界のパニック障害市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.37 Billion

USD

14.26 Billion

2024

2032

USD

10.37 Billion

USD

14.26 Billion

2024

2032

| 2025 –2032 | |

| USD 10.37 Billion | |

| USD 14.26 Billion | |

| % | |

|

パニック障害の世界市場区分、種類別(広場恐怖症、社会不安障害(SAD)、強迫性障害(OCD)、双極性障害、心的 外傷後ストレス障害 (PTSD)、特定の恐怖症、全般性不安障害(GAD)、および大うつ病性障害(MDD))、治療法およびデバイス別(電気けいれん療法(ECT)、および認知行動療法(CBT))、薬物クラス別(ベンゾジアゼピン(BZD)、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)、モノアミン酸化酵素阻害薬(MAOI)、抗うつ薬、三環系抗うつ薬(TCA)、プレガバリン、ブスピロン、およびセルトラリン)、流通チャネル別(薬局、ドラッグストア、電子商取引、オンラインおよびオフライン)、(投与方法:経口、非経口、およびその他)、治療(医薬品、ベータ遮断薬、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)、ベンゾジアゼピン、抗てんかん薬など)、投与量(錠剤、注射剤など)、エンドユーザー(病院、メンタルヘルスケアセンター、精神病院など) - 2032年までの業界動向と予測

パニック障害の市場規模

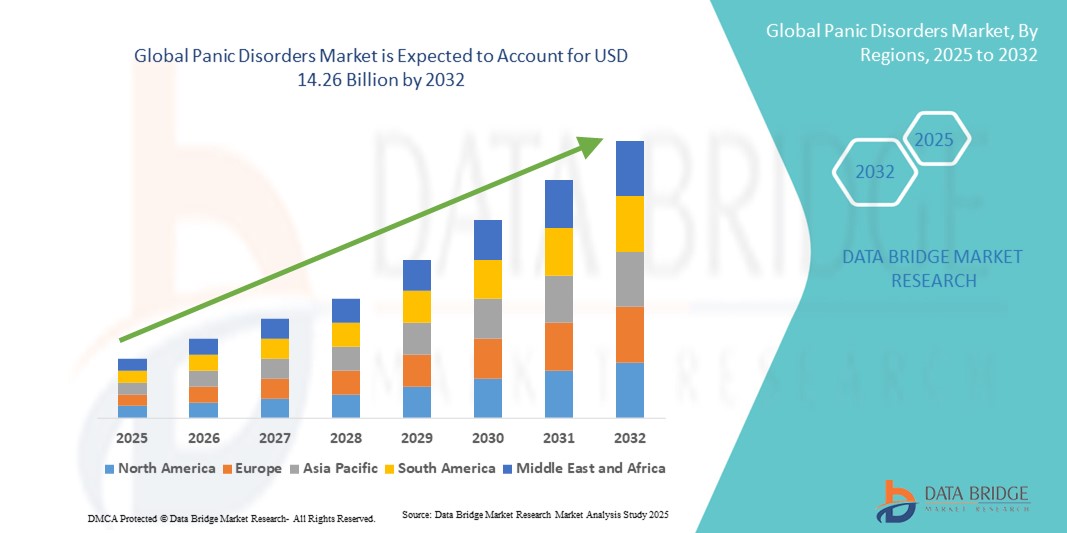

- 世界のパニック障害市場規模は2024年に103.7億米ドルと評価され、予測期間中に4.06%のCAGRで成長し、2032年までに142.6億米ドル に達すると予想されています。

- 市場の成長は、世界的なメンタルヘルス問題、特に不安関連疾患の増加に大きく牽引されており、パニック障害に対する効果的な診断、治療、そしてサポートソリューションの需要が高まっています。社会的な意識の高まりと、政府や医療機関の取り組みが相まって、メンタルヘルス問題に対する偏見が払拭され、より多くの人々が医療機関を受診するよう促され、市場全体の成長が促進されています。

- さらに、アクセスしやすく、ユーザーフレンドリーで、統合されたメンタルヘルスケアサービスに対する消費者の需要の高まりにより、パニック障害治療は精神科・行動医療分野における主要な焦点となっています。遠隔精神医学、デジタルセラピューティクス、モバイルヘルスアプリケーションの導入拡大により、ケアへのアクセスが拡大し、治療はよりパーソナライズされ、利便性が高まっています。これらの要因が重なり合い、パニック障害の治療法と技術の普及が加速し、先進国と新興国の両方で業界の成長軌道が大幅に押し上げられています。

パニック障害市場分析

- パニック障害は、反復性パニック発作を特徴とする不安障害の一種であり、高度な治療法に対する需要が高まっています。市場の成長は、精神疾患の有病率の上昇、早期診断への意識の高まり、抗うつ薬、抗不安薬、認知行動療法(CBT)などの新しい治療法の導入拡大によって牽引されています。

- パニック障害治療の需要増加は、主に世界的なストレスレベルの上昇、メンタルヘルスへの医療費の増加、そしてアクセス性や患者の関与を向上させる遠隔精神医学やモバイルメンタルヘルスアプリケーションなどのデジタルヘルスツールの統合によって促進されている。

- パニック障害市場は、2024年には北米が38.5%という最大の収益シェアを占め、市場を席巻しました。これは、不安障害の有病率の高さ、強力な医療インフラ、有利な償還方針、そして主要製薬企業による積極的な取り組みによるものです。革新的な治療法の早期導入と広範な啓発活動に支えられ、米国が地域収益の大部分を占めました。

- アジア太平洋地域は、メンタルヘルス意識の高まり、医療インフラの拡大、中国、インド、日本などの国における精神科医療に対する政府の重点化により、予測期間中にパニック障害市場で最も急速に成長する地域になると予想されています。

- 2024年には、CBTセグメントがパニック障害市場において最大の61.0%のシェアを占め、市場を席巻しました。これは、パニック障害に対する第一選択の非侵襲的治療法として広く受け入れられていることを反映しています。CBTは、外来診療所、精神科センター、デジタルセラピープログラムで広く利用されています。

レポートの範囲とパニック障害市場のセグメンテーション

|

属性 |

パニック障害の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

パニック障害の市場動向

デジタルメンタルヘルスソリューションによるアクセシビリティの向上

- 世界のパニック障害市場において、人工知能(AI)と普及している音声制御エコシステムとの統合が深まり、重要かつ加速しているトレンドとなっています。こうした技術の融合により、患者の利便性とメンタルヘルスケアへのアクセスが大幅に向上しています。

- 例えば、メンタルヘルスアプリケーションやデジタルセラピープラットフォームの多くは、主要な音声アシスタントとシームレスに連携しており、患者は簡単な音声コマンドでガイド付き呼吸法、マインドフルネスセッション、セラピーリマインダーなどにアクセスできるようになりました。同様に、医療提供者はAI搭載のチャットボットや音声ツールを活用し、パニック発作の症状を呈する患者に目立たず迅速なサポートを提供することで、治療の遵守とエンゲージメントを向上させています。

- パニック障害管理におけるAIの統合により、症状のリアルタイムモニタリング、早期警告サインを特定するための予測分析、個別化された治療推奨などの機能が可能になります。例えば、一部のプラットフォームでは、AIアルゴリズムを用いて患者の発話や行動パターンを分析し、不安やパニック発作の兆候が検出された際に医師にインテリジェントなアラートを提供します。さらに、音声制御機能により、患者はパニック発作時にハンズフリーで対処法、ガイド付きリラクゼーション法、緊急連絡機能にアクセスでき、最も必要な時に重要なサポートを提供します。

- AIを活用したソリューションと幅広いデジタルヘルスプラットフォームとのシームレスな統合により、メンタルヘルスケアの様々な側面を一元管理することが可能になります。患者は単一のインターフェースを通じて、治療モジュールにアクセスし、進捗状況を追跡し、投薬スケジュールを管理し、医療提供者とつながることができるため、統一された包括的な治療体験が実現します。

- よりインテリジェントで直感的、そして相互接続されたメンタルヘルスソリューションへのこのトレンドは、患者が利用しやすいケアに求める期待を根本的に変化させています。その結果、企業やヘルスケアイノベーターは、自動症状追跡、予測介入アラート、主要な音声アシスタントとの互換性などの機能を備えたAI対応パニック障害管理プラットフォームを開発しています。

- 患者と医療提供者が利便性、パーソナライゼーション、包括的なデジタルメンタルヘルス機能をますます重視するにつれ、シームレスなAIと音声制御の統合を提供するパニック障害ソリューションの需要は、臨床現場と消費者の健康現場の両方で急速に高まっています。

パニック障害市場の動向

ドライバ

罹患率の上昇とメンタルヘルス意識の高まりによるニーズの高まり

- 世界中でパニック障害の罹患率が増加していることと、精神疾患に対する意識の高まりが相まって、この市場における診断および治療ソリューションの需要が高まっている大きな要因となっています。

- 例えば、2024年4月には、複数の有力研究機関が、パニック障害を対象としたバイオマーカーに基づく新たな診断法とデジタル認知行動療法(CBT)プラットフォームに焦点を当てた臨床研究を開始しました。主要企業によるこのような戦略は、予測期間中の業界成長を牽引すると予想されます。

- 患者と医療従事者が不安関連障害の早期診断と治療の重要性をより深く認識するにつれ、市場では、高度な薬理学的介入や統合型デジタルヘルスプラットフォームなど、エビデンスに基づく治療法への移行が進んでいます。これらは、従来のケアアプローチと比較して、より効果的でアクセスしやすいソリューションを提供します。

- さらに、遠隔精神医学、メンタルヘルスアプリ、オンラインカウンセリングプラットフォームの人気の高まりにより、パニック障害の治療がよりアクセスしやすくなり、既存の医療システムとのシームレスな統合が可能になり、継続的なモニタリングとサポートが提供されるようになっている。

- オンラインセラピーセッションの利便性、専門医への遠隔アクセス、そしてデジタルヘルスアプリケーションによる治療計画の管理能力は、先進国と新興国の両方でパニック障害治療の導入を促進する重要な要因です。メンタルヘルスケアに対する偏見をなくす傾向と、ユーザーフレンドリーな治療オプションの利用可能性の増加も、市場の成長に寄与しています。

抑制/挑戦

副作用、偏見、高額な治療費に関する懸念

- パニック障害の薬物療法における潜在的な副作用、例えばベンゾジアゼピン系薬剤の依存リスクや抗うつ薬の忍容性の問題などへの懸念は、薬物療法の普及にとって大きな課題となっている。こうした制約から、一部の患者は従来の治療法の開始や継続をためらう。

- 例えば、精神科医療における薬物の過剰使用や乱用に関する注目を集めた報告は、これらのリスクに対する認識を高め、パニック障害に対する薬物治療アプローチのより厳しい監視につながった。

- より安全な薬剤の開発、認知行動療法(CBT)などの心理療法に基づくアプローチへのアクセス拡大、非薬物療法への認知度向上などを通じてこれらの課題に対処することは、患者の信頼を築く上で不可欠です。企業やメンタルヘルスサービス提供者は、薬物療法とカウンセリング、デジタル介入をバランスよく組み合わせた複合療法モデルをますます重視しています。

- さらに、特に高度な治療オプションや民間の精神科医療が絡む場合、長期治療の費用は比較的高額であり、低・中所得国の患者や十分な保険に加入していない人々にとって、治療の導入を阻む要因となる可能性があります。オンライン治療プラットフォームやジェネリック医薬品は費用削減に貢献していますが、価格に敏感な人々にとって包括的な治療プログラムは依然として手の届かないものとなっています。

- 手頃な価格の治療オプション、保険適用範囲の拡大、政府のメンタルヘルスイニシアチブ、そして広範な消費者教育を通じてこれらの課題を克服することは、パニック障害治療市場の持続的な成長に不可欠となるでしょう。

パニック障害市場の範囲

市場は、タイプ、治療法とデバイス、薬物クラス、流通チャネル、投与、治療、投与量、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、パニック障害市場は、広場恐怖症、社会不安障害(SAD)、強迫性障害(OCD)、双極性障害、心的外傷後ストレス障害(PTSD)、特定の恐怖症、全般性不安障害(GAD)、および大うつ病性障害(MDD)に分類されています。大うつ病性障害(MDD)セグメントは、うつ病の世界的な有病率の高さとパニック障害との強い併存に牽引され、2024年には28.5%と最大の市場収益シェアを占めました。メンタルヘルス意識の高まり、早期診断プログラム、効果的な治療オプションの利用可能性が、市場の優位性に大きく貢献しています。MDD患者は、薬理学的および非薬理学的介入の両方にアクセスすることがますます増えており、これが採用傾向を強化しています。このセグメントは、広範な保険適用範囲と一貫した医師の推奨の恩恵を受けています。デジタルメンタルヘルスイニシアチブとオンラインセラピープログラムの増加も市場拡大を支えています。さらに、うつ病管理に焦点を当てた研究と臨床試験により、市場での地位が強化され、継続的な成長が保証されます。

全般性不安障害(GAD)セグメントは、ストレスレベルの上昇、都市化、職場のプレッシャーにより、2025年から2032年にかけて21.0%のCAGRで最も高い成長が見込まれています。GADは長期的な管理を必要とすることが多く、薬物療法と治療プログラムの両方の導入を促進します。このセグメントは、診断ツールの強化、患者のコンプライアンスの向上、ターゲットを絞った啓発キャンペーンにより勢いを増しています。不安追跡用のモバイルアプリや遠隔療法プラットフォームなどの技術ソリューションは、導入をさらに加速させています。研究機関は、GADの早期介入戦略を積極的に推進しています。さらに、治療オプションの拡大とメンタルヘルス専門家へのアクセスも、急速な成長に貢献しています。政府やNGOによるメンタルヘルスキャンペーンの支援は、間接的に診断率の向上を促進しています。そのため、このセグメントはパニック障害市場における重要な成長ドライバーとして位置付けられています。

- 治療法とデバイスによって

パニック障害市場は、治療法とデバイスに基づいて、電気けいれん療法(ECT)と認知行動療法(CBT)に分類されます。CBTセグメントは2024年に61.0%という最大の市場シェアを占め、パニック障害の第一選択の非侵襲的治療法として広く受け入れられていることを反映しています。CBTは、外来診療所、精神科センター、デジタルセラピープログラムで広く利用されています。エビデンスに基づく有効性、安全性、そして個々の患者ニーズへの適応性により、患者のコンプライアンスが向上します。CBTは、遠隔医療やモバイルプラットフォームと統合することで、特に医療サービスが行き届いていない地域でその範囲を広げています。精神医学会による啓発キャンペーンやガイドラインも、このセグメントをさらに支えています。CBTに対する保険償還ポリシーも、その採用を促進しています。非薬理学的介入に対する継続的な需要は、このセグメントの持続的な市場優位性を保証します。

電気けいれん療法(ECT)分野は、治療抵抗性パニック障害における効果が実証されていることから、2025年から2032年にかけて17.5%という最も高いCAGR(年平均成長率)を達成すると予測されています。最新のECT機器は安全性が向上し、副作用も軽減されているため、患者と医師の双方にとってより受け入れやすい治療法となっています。病院や専門のメンタルヘルス施設では、重症患者へのECT導入がますます進んでいます。進行中の臨床研究は、複雑な併存疾患におけるECTの役割を裏付けています。精神科医の間で患者選定と安全対策に関する意識が高まっていることも、ECT導入の促進につながっています。この分野は、制度的支援やメンタルヘルスインフラの拡充からも恩恵を受けています。重症パニック障害の迅速な症状緩和を求める患者の増加も、この分野の成長を加速させています。

- 薬物クラス別

薬物クラスに基づいて、パニック障害市場は、ベンゾジアゼピン(BZD)、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)、モノアミン酸化酵素阻害薬(MAOI)、抗うつ薬、三環系抗うつ薬(TCA)、プレガバリン、ブスピロン、セルトラリンに分類されます。抗うつ薬セグメントは、その幅広い臨床的受容性、有効性、そしてブランド製剤とジェネリック製剤の両方での入手可能性により、2024年には34.2%という最大の収益シェアを占めました。医師は、パニック障害および関連する併存疾患の主力治療薬として抗うつ薬を頻繁に処方します。確立された投与スケジュールと実証済みの有効性により、患者の服薬遵守は高いです。製薬会社は、より新しい抗うつ薬製剤の研究に投資を続けています。これらの薬剤は、償還と保険適用により、より幅広い患者層に利用可能になります。その有効性を強調する啓発キャンペーンは、採用をさらに促進します。

SNRIセグメントは、ベンゾジアゼピン系薬剤に比べて安全性プロファイルが良好で依存リスクが低いことから、2025年から2032年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。SNRIは併存する不安障害とうつ病の治療に効果的であり、臨床医から高い支持を得ています。パニック障害に対するSNRIの推奨治療ガイドラインが増加していることも、SNRIの採用を促進しています。患者の意識の高まりと、より安全で長期的な治療選択肢への選好も、市場の成長を支えています。医薬品のイノベーションにより、新たなSNRI分子や併用療法が次々と導入されています。遠隔精神科診療は、SNRIへの患者アクセス向上に貢献しています。精神科治療に対する政府の支援の拡大も、間接的にこのセグメントに恩恵をもたらしています。

- 流通チャネル別

流通チャネルに基づいて、パニック障害市場は薬局、ドラッグストア、Eコマース、オンライン、オフラインに分類されます。薬局セグメントは、2024年に45.5%という最大の収益シェアを占めました。これは主に、アクセスのしやすさ、専門的なカウンセリング、信頼できる調剤業務によるものです。薬局は、パニック障害の治療薬を求める患者にとって最初の窓口となります。都市部および準都市部での存在感は、広範な浸透を保証します。強力なサプライチェーン基盤とブランドの信頼が、その優位性に貢献しています。多くの薬局は、患者教育や服薬遵守のモニタリングも提供しており、治療成果をサポートしています。政府の規制と医療保険の適用範囲は、薬局の利用を促進しています。このセグメントは、患者の習慣的な行動と定期的な処方箋の再発行により安定しています。

Eコマース分野は、オンライン注文、デジタル処方箋サービス、宅配の利便性に牽引され、2025年から2032年にかけて23.0%という最も高いCAGRで成長すると予測されています。遠隔医療やオンラインカウンセリングプラットフォームは、Eコマースの普及をさらに促進します。セルフケアやメンタルヘルスアプリの認知度の高まりは、オンライン薬局の利用を促進しています。Eコマースプラットフォームは、物理的なアクセスが限られている農村地域にも製品の提供を拡大しています。メンタルヘルスプラットフォームとオンライン薬局の提携は、信頼と普及を向上させます。オンライン販売は、プライバシーを求める患者にとって、目立たないアクセスも可能にします。世界的なデジタル化の急速な普及は、このチャネルの高い成長ポテンシャルを支えています。

- 管理局による

投与方法に基づいて、パニック障害市場は経口、非経口、その他に分類されます。経口薬は利便性、投与の容易さ、そして費用対効果の高さから、2024年には経口薬セグメントが52.0%と最大のシェアを占めました。患者のコンプライアンスが高く、経口製剤の入手が広いことが、その採用を促進しています。パニック障害および関連する合併症の長期管理には、経口投与が好まれます。医師は、モニタリングの容易さから、外来治療には経口薬を好みます。患者は経口投与により、より快適に、そしてより偏見なく治療を受けることができます。製薬会社は、大量生産と販売において経口製剤を優先しています。このセグメントは、保険適用と償還制度の恩恵も受けており、その優位性を強化しています。

非経口セグメントは、2025年から2032年にかけて18.5%という最も高いCAGR(年平均成長率)を達成すると予測されています。これは主に、重度のパニック発作や治療抵抗性症例における迅速な治療効果によるものです。病院や専門のメンタルヘルスセンターでは、管理された投与方法である非経口療法が好まれています。プレフィルドシリンジや注射剤の革新により、安全性と利便性が向上しています。臨床的エビデンスは、非経口療法による迅速な症状緩和を裏付けています。医療機関での導入と認知度の高まりも成長に貢献しています。特に病院における急性期管理のシナリオは、市場の需要を押し上げています。メンタルヘルスインフラの拡充も、このセグメントの成長を牽引しています。

- 治療別

治療に基づいて、パニック障害市場は薬物療法、ベータ遮断薬、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)、ベンゾジアゼピン系薬剤、抗てんかん薬、その他に分類されます。薬物療法は依然としてパニック障害の主な治療アプローチであるため、2024年には薬物療法セグメントが49.5%という最大の収益シェアを獲得しました。高い採用率は、医師の好み、入手しやすさ、そして保険適用範囲によって推進されています。薬物療法は、症状のコントロールと長期的な服薬遵守を保証します。パニック障害の世界的な有病率の上昇は、処方量全体を増加させています。治療ガイドラインとエビデンスに基づく推奨事項は、薬物療法の使用を促進します。患者は、体系的な投薬計画により、より高い服薬遵守を示します。製薬会社への投資と医薬品パイプラインの革新は、市場における優位性を強化します。

ベータ遮断薬は、動悸や震えといったパニック発作の生理的症状をコントロールする能力があるため、2025年から2032年にかけて20.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。パフォーマンス不安に対する適応外使用も、この薬の普及に貢献しています。症状を標的とした治療に対する医師の認識の高まりが、処方箋の増加を後押ししています。病院やメンタルヘルスセンターでは、ベータ遮断薬を補助療法として使用するケースが増えています。迅速な緩和を求める患者の要望も、需要を高めています。選択的ベータ遮断薬療法の研究の進展も、さらなる拡大を後押ししています。遠隔医療相談やオンライン薬局の普及により、アクセスが向上し、成長が加速しています。

- 投与量別

パニック障害市場は、投与量に基づいて錠剤、注射剤、その他に分類されます。錠剤セグメントは、投与の容易さ、費用対効果、そして患者の服薬遵守により、2024年には55.0%という最大の市場シェアを占めました。錠剤は、日常的な維持療法や長期の外来治療に非常に好まれており、精神科および一般医療現場の主力となっています。医師は、特に併存疾患がある場合、柔軟な投与量と滴定を可能にする錠剤製剤を好みます。ジェネリック医薬品とブランド医薬品の両方が利用可能であるため、都市部および準都市部での幅広いアクセスが確保されています。錠剤は、旅行や治療を自主的に管理する患者にとって便利であり、採用をさらに促進します。デジタル服薬遵守ツールとモバイルリマインダーは、定期的な服用をサポートし、一貫した治療成果に貢献します。このセグメントは、継続的な患者の需要と製剤の継続的な革新に牽引され、2025年から2032年にかけて18.5%のCAGRで市場をリードすると予測されています。

注射剤分野は、2025年から2032年にかけて19.0%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは主に、急性パニック発作や治療抵抗性患者への迅速な効果発現が期待されるためです。病院、メンタルヘルスセンター、救急医療現場では、正確な投与量を正確に管理するために注射剤が好まれています。近年のプレフィルドシリンジや安全装置の革新により、利便性が向上し、投与ミスが低減し、患者の信頼も高まります。注射剤療法は、重症患者に対する経口薬の補助として用いられることが多く、専門医療施設での導入が進んでいます。精神科医の間で迅速な症状管理に対する意識が高まっていることも、需要の増加を支えています。医療機関での導入、入院治療の保険適用、そしてメンタルヘルスインフラの拡大も、需要拡大の重要な要因となっています。

- 薬物クラス別

薬物クラスに基づいて、パニック障害市場は、ベンゾジアゼピン(BZD)、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)、モノアミン酸化酵素阻害薬(MAOI)、抗うつ薬、三環系抗うつ薬(TCA)、プレガバリン、ブスピロン、セルトラリンに分類されます。抗うつ薬セグメントは、幅広い臨床的受容性、実証済みの有効性、そしてブランド製剤とジェネリック製剤の両方で入手可能性により、2024年には34.2%という最大の収益シェアを占めました。抗うつ薬は、パニック障害および関連する併存疾患に広く処方されており、精神科治療の主力となっています。医師は、一貫した治療成果と確立された投与プロトコルのために、長期管理に抗うつ薬を好みます。このセグメントは、患者の高い服薬遵守、保険適用範囲の拡大、そして広範な研究支援の恩恵を受けています。啓発キャンペーンやメンタルヘルスプログラムによって抗うつ薬の採用がさらに促進され、抗うつ薬は主要な治療選択肢となっています。製薬会社は、処方の革新と拡大を続け、市場での地位を強化しています。このセグメントは、継続的な需要と臨床上の嗜好に牽引され、2025年から2032年にかけて18.0%のCAGRで市場を牽引すると予測されています。

SNRIセグメントは、2025年から2032年にかけて19.8%という最も高いCAGRを達成すると予想されています。これは主に、良好な安全性プロファイル、依存リスクの低減、併存する不安障害やうつ病の治療における有効性によるものです。SNRIは、長期治療と症状の安定化を必要とする患者に対して、臨床医からますます好まれるようになっています。より安全な治療選択肢への意識の高まりと、非ベンゾジアゼピン系薬剤に対する患者の選好が、SNRIの採用を後押ししています。パニック障害の第一選択療法としてSNRIを推奨する臨床ガイドラインは、市場の浸透を後押ししています。医薬品のイノベーション、新しいSNRI分子、および併用療法が、成長をさらに加速させています。遠隔精神医学およびオンライン処方サービスは、患者へのアクセスを拡大しています。このセグメントの急速な成長は、デジタルヘルスの統合、機関による採用、およびメンタルヘルスプログラムに対する政府の支援の増加に支えられており、SNRIはパニック障害市場の重要な推進力となっています。

パニック障害市場の地域分析

- 北米は、不安やパニック関連の症状の有病率の高さ、強力な医療インフラ、有利な償還枠組み、主要な製薬会社による積極的な取り組みにより、2024年にパニック障害市場で最大の収益シェア38.5%を占めました。

- この地域では、認知行動療法(CBT)、選択的セロトニン再取り込み阻害薬(SSRI)、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)、新しいデジタル治療薬など、高度な治療オプションが広く利用できるという恩恵を受けています。

- 政府と非政府組織の両方が支援するメンタルヘルス啓発キャンペーンへの関心が高まり、地域全体で診断と治療率を押し上げ続けている。

米国パニック障害市場に関する洞察

米国のパニック障害市場は、革新的な治療法の早期導入、広範な啓発プログラム、そして精神科医療に対する強力な保険適用により、2024年に北米で最大の収益シェアを獲得しました。遠隔精神医学プラットフォームとデジタルCBTアプリケーションへの投資増加は、特に地方において患者の治療へのアクセスを拡大しています。製薬会社は、有効性と安全性プロファイルが向上した次世代医薬品の研究開発に積極的に投資しており、成長をさらに促進しています。米国市場は、強力な臨床試験エコシステムと、パニック障害および関連疾患に対する偏見を払拭するために活動する患者支援団体によっても支えられています。

欧州パニック障害市場に関する洞察

ヨーロッパのパニック障害市場は、厳格なメンタルヘルス政策、精神科サービスへの政府資金の増加、そしてデジタルヘルスソリューションの統合に支えられ、予測期間を通じて高いCAGRで成長すると予測されています。医療機関による啓発活動の活発化は、地域全体で早期診断と治療の導入を促進しています。ヨーロッパ諸国では、心理療法やカウンセリングサービスへのアクセスを向上させる遠隔医療プラットフォームの普及が進んでいます。薬物療法とライフスタイルに基づく介入を組み合わせた包括的な治療アプローチへの需要も、市場拡大を後押ししています。

英国パニック障害市場に関する洞察

英国のパニック障害市場は、国民保健サービス(NHS)によるメンタルヘルスケアへのアクセス促進の取り組みと、オンラインセラピープラットフォームの急速な導入に支えられ、予測期間中に大幅な成長が見込まれています。若年層と高齢者層の両方において、不安関連症状への懸念が高まっていることから、セラピーベースおよび薬物療法ベースの治療の導入が進んでいます。さらに、英国がメンタルヘルスへの偏見をなくし、手頃な価格のケアへのアクセス拡大に注力していることも、市場のさらなる成長を促すと予想されます。

ドイツのパニック障害市場に関する洞察

ドイツのパニック障害市場は、同国の強固な医療インフラ、イノベーションへの注力、そしてメンタルヘルスに対する患者の意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはデジタルヘルスの導入を重視しており、遠隔精神医学やメンタルヘルス関連アプリケーションの利用が加速し、治療へのアクセスが向上しています。また、メンタルヘルスサービスへのアクセス向上と偏見の軽減を目指す政府支援の取り組みも市場を牽引しており、従来型療法とデジタル療法の両方の導入が進んでいます。

アジア太平洋地域のパニック障害市場に関する洞察

アジア太平洋地域のパニック障害市場は、2025年から2032年の予測期間中に、年平均成長率(CAGR)24%という最も高い成長率で成長すると見込まれています。その原動力となっているのは、メンタルヘルス意識の高まり、医療インフラの拡充、そして中国、インド、日本といった国々における精神科医療への政府の注力強化です。この地域の急速な都市化、中流階級人口の増加、そして手頃な価格の医療ソリューションの普及は、パニック障害治療の普及を促進しています。政府が支援するメンタルヘルスプログラムや公共キャンペーンは、偏見の解消や患者の医療支援への働きかけにおいて重要な役割を果たしており、この地域の力強い成長を支えています。

日本におけるパニック障害市場の洞察

日本のパニック障害市場は、不安障害に対する認知度の高まり、急速な都市化、そして医療サービスへのテクノロジーの強力な統合により、成長を加速させています。デジタルセラピーツール、モバイルアプリケーション、AIを活用したメンタルヘルスプラットフォームは、よりアクセスしやすく便利な治療オプションを提供するために広く導入されています。さらに、日本の人口高齢化は、高齢者が不安やパニック関連症状のリスクが高まるため、精神科医療サービスの需要の高まりにも寄与しています。政府のメンタルヘルス促進プログラムも、市場の拡大を後押ししています。

中国パニック障害市場に関する洞察

中国のパニック障害市場は、医療インフラの拡大、中流階級人口の増加、そしてメンタルヘルスへの関心の高まりに支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。精神科医療への政府投資の増加と、スティグマ軽減を目的とした啓発キャンペーンが相まって、パニック障害治療の患者受け入れを促進しています。さらに、医薬品製造とデジタルヘルスソリューションの拠点としての中国の役割が拡大していることで、治療の入手しやすさと手頃な価格が高まり、市場における地位が強化されています。

パニック障害の市場シェア

パニック障害業界は、主に、次のような定評のある企業によって牽引されています。

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- アストラゼネカ(英国)

- アボット(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- リリーUSA LLC(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- GSK plc(英国)

- ファイザー社(米国)

- 塩野義製薬株式会社(日本)

- 住友製薬株式会社(日本)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- H. Lundbeck A/S(デンマーク)

- サノフィ(フランス)

- ニューロクライン・バイオサイエンス社(米国)

世界のパニック障害市場の最新動向

- 2024年9月、ビッグヘルスは、米国食品医薬品局(FDA)が同社の処方箋型デジタル治療薬「DaylightRx」を全般性不安障害(GAD)の治療薬として承認したと発表しました。これは、FDAが承認した初の非薬物療法であり、患者に従来の薬物療法に代わる選択肢を提供します。

- 2025年5月、ノルウェー科学技術大学の研究者らは、広場恐怖症の有無にかかわらず、パニック障害患者に対するベルゲン4日間療法(B4DT)の長期的な有効性を評価する研究をBMC Psychiatry誌に発表しました。この研究では、パニック障害の症状、うつ病、全般性不安の持続的な改善が示され、B4DTが効果的な治療選択肢となる可能性が示唆されました。

- 2025年3月、ダートマス大学の研究者らは、メンタルヘルス治療を目的とした、生成型AI搭載セラピーチャットボット「Therabot」の臨床試験を初めて実施しました。この研究では、Therabotが参加者の症状に顕著な改善をもたらし、AIを活用したメンタルヘルス介入における有望な進展を示すことが明らかになりました。

- 2025年5月、FDAは13~17歳の青少年を対象としたフリースピラ社の在宅治療装置を承認しました。この臨床的に検証された無薬治療は、カプノメトリーによる呼吸介入と行動指導を組み合わせたもので、10代の若者のパニック障害や心的外傷後ストレス障害(PTSD)の症状管理に新たなアプローチを提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。