世界の受動電子部品市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

39.28 Billion

USD

59.23 Billion

2024

2032

USD

39.28 Billion

USD

59.23 Billion

2024

2032

| 2025 –2032 | |

| USD 39.28 Billion | |

| USD 59.23 Billion | |

| % | |

|

世界の受動電子部品市場のセグメンテーション、コンデンサの種類別(セラミックコンデンサ、タンタルコンデンサ、アルミ電解コンデンサ、紙およびプラスチックフィルムコンデンサ、スーパーコンデンサ)、インダクタ(電力および周波数)、抵抗器(表面実装チップ、ネットワーク、巻線、フィルム/酸化物/箔、カーボン)、エンドユーザー産業別(自動車、民生用電子機器およびコンピューティング、航空宇宙および防衛、通信、およびその他のエンドユーザー産業) - 2032年までの業界動向と予測

世界の受動電子部品市場の規模と成長率はどれくらいですか?

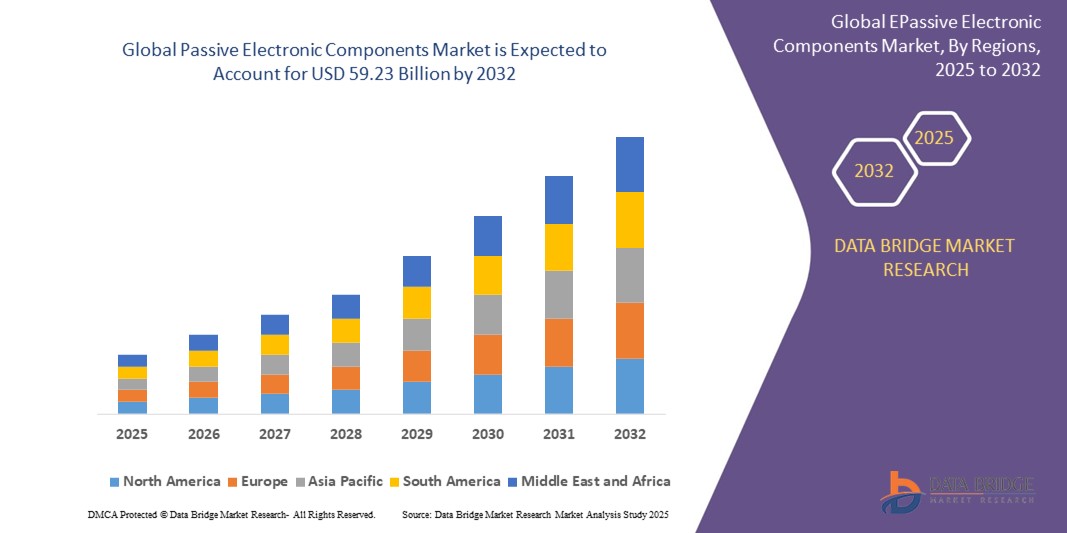

- 世界の受動電子部品市場規模は2024年に392.8億米ドルと評価され、予測期間中に5.27%のCAGRで成長し、2032年には592.3億米ドル に達すると予想されています。

- 市場の成長は、自動車、産業、民生用デバイスにおける電子機器の統合の増加と、コンパクトでエネルギー効率の高いソリューションに対するニーズの高まりによって推進されています。

- 5Gインフラ、電気自動車、先進的な民生用電子機器の需要の高まりにより、コンデンサ、抵抗器、インダクタの使用が促進され、業界全体で受動電子部品アプリケーションの中核を形成しています。

受動電子部品市場の主なポイントは何ですか?

- 抵抗器、コンデンサ、インダクタなどの受動電子部品は、接続されたデバイスの性能と信頼性に不可欠な信号フィルタリング、電圧調整、エネルギー貯蔵のために現代の電子機器に不可欠です。

- 自動車の電動化の進展、IoTエコシステムの拡大、スマートデバイスの需要増加により、これらのコンポーネントは大量生産・高性能アプリケーションで広く使用されるようになっています。

- メーカーが小型化と熱安定性に注力するにつれ、受動部品は次世代技術の高周波および耐久性の要件を満たすように進化しています。

- アジア太平洋地域は、民生用電子機器製造の急速な拡大、デジタル化の進展、半導体および電子機器部門に対する政府の強力な支援により、2024年に受動電子部品市場を支配し、最大の収益シェアの42.36%を獲得しました。

- 北米は、自動車、航空宇宙・防衛、通信セクターからの需要増加により、2025年から2032年にかけて13.1%という最も高いCAGRで成長すると予測されています。

- セラミックコンデンサセグメントは、コンパクトなサイズ、高い信頼性、そして民生用電子機器、自動車アプリケーション、通信機器での幅広い用途により、2024年には38.5%という最大の収益シェアで市場を支配しました。

レポートの範囲と受動電子部品市場のセグメンテーション

|

属性 |

受動電子部品の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

受動電子部品市場の主なトレンドは何ですか?

「小型化と先端材料の統合」

- 世界の受動電子部品市場における重要な進化のトレンドは、小型電子機器、5Gインフラ、電気自動車の需要増加に牽引され、高性能で信頼性の高い小型部品への移行である。

- 例えば、村田製作所は、スマートフォンやウェアラブルデバイスなどのスペースが限られた用途向けに、高度な誘電体材料を使用した超小型積層セラミックコンデンサ(MLCC)を導入しました。

- 小型化により、メーカーは性能を損なうことなく、より多くの部品をより小さな回路基板に統合することが可能になります。先進セラミック、ポリマーフィルム、ハイブリッド複合材料は、熱安定性、静電容量保持率、周波数特性の向上に役立っています。

- さらに、自動車用電子機器や医療機器には、過酷な条件に耐えられる極めて信頼性の高い受動部品が求められています。企業は革新的な材料科学を通じて、耐電圧性、EMIフィルタリング、耐熱性を向上させることで、この課題に対応しています。

- TDK株式会社などの企業は、サイズと重量を削減しながらエネルギー密度と機能性を向上させるために、ナノマテリアルの研究に投資しています。これは、民生用電子機器や産業オートメーションにおけるコンパクト設計のトレンドを支えています。

- 小型で高性能な受動部品へのこの傾向は、自動車、通信、防衛、医療などの分野で、よりスマートで軽量で効率的な電子機器を可能にすることで、業界を再編しています。

受動電子部品市場の主な推進要因は何ですか?

- 民生用電子機器、電気自動車、そして5Gネットワークの普及拡大は、受動電子部品市場の主要な成長原動力となっています。これらの用途では、高周波および過酷な環境下でも確実に動作する幅広いコンデンサ、インダクタ、抵抗器が求められています。

- 例えば、2023年10月、ヤゲオ社はEVインバーターやADASモジュール向けの高容量MLCC生産の拡大を発表し、自動車分野での需要の高まりを強調した。

- さらに、IoTデバイスやウェアラブル技術の普及により、長期にわたって高い安定性と性能を提供する小型受動部品の需要が急増しています。

- 政府や企業は再生可能エネルギーシステムやスマートグリッドに投資しており、電力管理、サージ保護、信号フィルタリングのための信頼性の高い受動部品が求められています。

- 自動化と産業用IoTへの移行が進むことで市場の成長がさらに促進され、メーカーは厳しい動作環境における精度と耐久性に重点を置いています。

受動電子部品市場の成長を阻害する要因は何ですか?

- 市場にとっての大きな課題の一つは、受動部品の製造に不可欠な希土類金属やセラミックなどの原材料の価格変動とサプライチェーンの混乱である。

- 例えば、2021年の世界的なMLCC不足と進行中の地政学的緊張は、エレクトロニクス業界全体の生産スケジュールとコスト構造に大きな影響を与えています。

- 生産ラインの設置は資本集約的であり、高度な製造施設が必要であるため、小規模企業の市場参入は制限され、市場は少数の大規模サプライヤーに集中する。

- さらに、地域やアプリケーション間の標準化の欠如は、特に電気自動車や5Gインフラなどの急速に発展する市場では互換性の問題につながる可能性があります。

- これらの課題に対処するため、パナソニックやTDKなどの企業は、垂直統合、自動化、地域的な製造の多様化に投資し、単一ソースのサプライチェーンへの依存を減らしている。

- 戦略的調達、材料革新、サプライチェーンの俊敏性を通じてこれらのハードルを克服することは、受動電子部品市場の持続的な成長を確保する上で重要です。

受動電子部品市場はどのようにセグメント化されていますか?

市場は、コンデンサの種類、インダクタ、抵抗器、およびエンドユーザー産業に基づいて分割されています。

- コンデンサの種類別

コンデンサの種類に基づいて、受動電子部品市場は、セラミックコンデンサ、タンタルコンデンサ、アルミ電解コンデンサ、紙・プラスチックフィルムコンデンサ、スーパーコンデンサに分類されます。セラミックコンデンサは、コンパクトなサイズ、高い信頼性、そして民生用電子機器、車載用途、通信機器など幅広い用途で使用されていることから、2024年には38.5%という最大の収益シェアを獲得し、市場を席巻しました。高周波回路に対応し、温度変化にも耐える特性を持つセラミックコンデンサは、小型デバイスに最適な選択肢となっています。

スーパーキャパシタ分野は、エネルギー貯蔵、電気自動車(EV)、バックアップ電源用途における需要の増加に牽引され、2025年から2032年にかけて20.4%という最も高い成長率を記録すると予測されています。従来のバッテリーに比べて急速充電が可能で、サイクル寿命が長いことから、グリーンエネルギーシステムにおいてますます人気が高まっています。

- インダクタ別

インダクタに基づいて、市場はパワーインダクタと周波数インダクタに分類されます。パワーインダクタセグメントは、民生用電子機器および自動車分野における電圧調整、DC-DCコンバータ、電源などの用途拡大に牽引され、2024年には61.3%という圧倒的な市場シェアを獲得しました。小型機器におけるエネルギーフローの管理と電力効率の向上という役割が、その堅調な需要を支えています。

周波数インダクタ分野は、信号処理、RF回路、通信アプリケーションにおける需要の増加に支えられ、予測期間中に最も高いCAGRを達成すると予想されています。高周波ノイズをフィルタリングする精度は、高速通信システムにとって極めて重要です。

- 抵抗器による

受動電子部品市場は、抵抗器の種類に基づいて、表面実装チップ抵抗器、ネットワーク抵抗器、巻線抵抗器、フィルム/酸化物/箔抵抗器、カーボン抵抗器に分類されます。表面実装チップ抵抗器は、スマートフォン、タブレット、ウェアラブル機器の小型回路設計に広く使用されているため、2024年には44.7%という最高の売上高シェアで市場を席巻しました。自動PCB組立や小型化のトレンドとの互換性も高く、量産に最適です。

フィルム/酸化物/箔抵抗器セグメントは、優れた温度安定性、低ノイズ特性、そして高精度な許容誤差により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの抵抗器は、高精度が求められる医療機器、計測機器、自動車制御システムに広く使用されています。

- エンドユーザー業界別

エンドユーザー産業に基づいて、市場は自動車、コンシューマーエレクトロニクス・コンピューティング、航空宇宙・防衛、通信、その他のエンドユーザー産業に分類されます。コンシューマーエレクトロニクス・コンピューティング分野は、スマートフォン、ウェアラブルデバイス、スマート家電、ノートパソコンの世界的な出荷台数の急増に牽引され、2024年には36.2%という最大の市場シェアを獲得しました。小型化・高性能化が進む部品への需要が、この分野における急速なイノベーションと大規模生産を促進しています。

自動車分野は、EV、先進運転支援システム(ADAS)、インフォテインメントシステムの普及拡大に支えられ、予測期間中に最も高いCAGRで成長すると予想されています。安全性、パワートレイン、通信といった用途で車両に搭載される電子機器の増加により、コンデンサ、抵抗器、インダクタの使用が大幅に増加しています。

受動電子部品市場で最大のシェアを占める地域はどこですか?

- アジア太平洋地域は、民生用電子機器製造の急速な拡大、デジタル化の進展、半導体および電子機器部門に対する政府の強力な支援により、2024年に受動電子部品市場を支配し、最大の収益シェアの42.36%を獲得しました。

- 中国、日本、韓国、インドなどの国々は、インフラ、自動車エレクトロニクス、通信技術に多額の投資を行っており、コンデンサ、抵抗器、インダクタの需要が高まっています。

- この地域のコスト効率の高い生産能力、中流階級人口の増加、スマートフォンと自動車の販売増加により、アジア太平洋地域は受動電子部品市場におけるリーダーシップを固めています。

中国受動電子部品市場の洞察

中国の受動電子部品市場は、世界的な製造業大国としての地位を背景に、2024年にはアジア太平洋地域において最大の収益シェアを獲得しました。この成長は、コンシューマーエレクトロニクス、自動車、5Gインフラセクターからの堅調な需要に牽引されています。「中国製造2025」などの中国の取り組みや、EV、産業オートメーション、スマートシティプロジェクトへの継続的な投資が、市場をさらに牽引すると予想されます。現地の部品メーカーの強力な存在感は、価格設定とイノベーションにおける競争優位性を高めています。

日本における受動電子部品市場の洞察

日本の受動電子部品市場は、特に車載エレクトロニクスや医療機器といった確立されたエレクトロニクス産業に支えられ、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。日本は部品の小型化とエネルギー効率の向上に注力しており、IoTやロボティクスの導入拡大も相まって、市場の成長を加速させています。さらに、日本は高度な研究開発能力と国際品質基準の遵守により、高信頼性アプリケーションにおける重要なプレーヤーとなっています。

インドの受動電子部品市場の洞察

インドの受動電子部品市場は、PLI(生産連動インセンティブ)やデジタル・インディアといった政府の施策による国内電子機器製造の台頭を背景に、2032年まで高い年平均成長率(CAGR)で成長すると予想されています。スマートフォンの普及率向上、急速な都市化、そして自動車および産業オートメーション分野の成長が、堅調な需要を生み出しています。外国直接投資の流入とグローバルサプライチェーンのシフトにより、インドは部品製造のハブとして成長を続けています。

受動電子部品市場で最も急速に成長している地域はどこですか?

北米は、自動車、航空宇宙・防衛、通信セクターからの需要増加に牽引され、2025年から2032年にかけて13.1%という最も高い年平均成長率(CAGR)で成長すると予測されています。電気自動車、5G技術、再生可能エネルギーシステムの普及拡大は、高電圧コンデンサや高耐久性抵抗器といった受動電子部品に大きな成長機会を生み出しています。この地域は、研究開発投資への重点的な取り組み、スマートデバイスに対する高い消費者需要、そしてデジタルインフラ整備に向けた政府の支援策の恩恵を受けています。

米国受動電子部品市場の洞察

米国の受動電子部品市場は、2024年には北米市場において最大の収益シェア(83%)を占めました。これは、民生用電子機器、医療機器、軍用電子機器の消費増加に牽引されています。自動運転車、スマート製造、航空宇宙分野のイノベーションにおける継続的な進歩が、堅調な需要を生み出しています。大手OEMやテクノロジー企業の存在は、国内需要を牽引し、部品の現地調達を促進しています。持続可能性とエネルギー効率も購買決定の指針となり、環境に優しい受動部品のイノベーションを後押ししています。

カナダの受動電子部品市場に関する洞察

カナダの受動電子部品市場は、クリーンエネルギー、スマートグリッド、EVインフラへの関心の高まりに支えられ、予測期間中に堅調なCAGRで拡大すると予想されています。政府支援による技術近代化プロジェクトや国内電子機器製造へのインセンティブが需要を押し上げると予想されます。さらに、IoTやスマートホームの普及拡大、そしてカナダの強力な教育・研究開発基盤が相まって、カナダは革新的な部品アプリケーションの新興市場となっています。

欧州受動電子部品市場に関する洞察

欧州の受動電子部品市場は、ドイツ、フランス、英国などの国々が牽引し、予測期間を通じて着実な成長が見込まれています。この地域の強力な自動車セクター、エネルギー効率への重点、そして産業オートメーションと航空宇宙技術におけるリーダーシップが、主要な牽引役となっています。持続可能性とRoHS指令への準拠を支援する欧州の規制も、民生用および産業用電子機器における高品質の受動部品の使用を促進しています。

ドイツ受動電子部品市場に関する洞察

ドイツの受動電子部品市場は、自動車産業の優位性とスマート製造および再生可能エネルギー技術への投資増加に支えられ、高い年平均成長率(CAGR)で成長する見込みです。ドイツの優れたエンジニアリング力と、eモビリティおよび産業用IoTにおける革新性は、コンデンサ、インダクタ、抵抗器にとって重要な市場となっています。さらに、先進的な機械および電子システムの主要輸出国としてのドイツの役割も、長期的な需要を支えています。

受動電子部品市場のトップ企業はどれですか?

受動電子部品業界は、主に次のような老舗企業によって牽引されています。

- パナソニック株式会社(日本)

- TDK株式会社(日本)

- ビシェイ・インターテクノロジー社(米国)

- 村田製作所(日本)

- AVXコーポレーション(米国)

- 太陽誘電株式会社(日本)

- 相模電機株式会社(日本)

- WIMA GmbH & Co KG(ドイツ)

- コーネル・デュビリエ・エレクトロニクス社(米国)

- ヤゲオコーポレーション(台湾)

- レロン・エレクトロニクス・コーポレーション(台湾)

- ユナイテッド・ケミコン(米国)

- ボーンズ社(米国)

- ヴュルト・エレクトロニック・グループ(ドイツ)

世界の受動電子部品市場の最近の動向は何ですか?

- 2024年3月、YAGEOグループのKEMETは、軍用性能仕様書MIL-PRF-32700/2に準拠したT581シリーズのコンデンサを発表しました。定格電圧35Vのこれらのコンデンサは、MIL-PRF認証とポリマータンタル技術を組み合わせることで、高効率・高速スイッチングDC/DCコンバータにおける優れた体積効率を実現し、軍用システムの厳しい要求に応えるよう特別に設計されています。この発売により、KEMETは技術的に高度なコンパクトなソリューションを提供することで、軍用グレードのコンデンサ分野における役割を強化します。

- 2024年2月、SamtecはEdge Rate®コネクタポートフォリオを拡充し、ERM6およびERF6シリーズを発表しました。これらのコネクタは、より狭い幅、5mmの薄型、そして高密度嵌合構成を特徴としています。これらのコネクタは、56Gbps PAM4高速アプリケーションをサポートし、組み込みビジョン、ロボット工学、計測機器、産業オートメーションなどの業界のニーズに対応します。この進歩により、Samtecは高速かつスペースが限られた接続アプリケーションにおける存在感を強化します。

- TDK株式会社は、2024年2月に車載高周波回路向けに特別に設計されたインダクタ「MHQ1005075HAシリーズ」を発売しました。これらのインダクタは、次世代自動車の厳しい性能要件を満たすよう設計されており、小型でありながら優れた電気特性を備えています。この発売は、進化する車載エレクトロニクス分野におけるTDKの継続的なイノベーションを支えるものです。

- 村田製作所は2024年1月、0.33µHおよび0.47µH構成の車載グレードパワーインダクタの新製品「DFE2MCPH_JLシリーズ」を発表しました。自動車のパワートレインおよび安全用途向けに設計されたこれらのインダクタは、村田製作所の材料および製造の専門知識を活用し、ADASや車載インフォテインメント(IVI)などのシステムにおいて信頼性の高い性能を提供します。このリリースは、村田製作所が重要な自動車システムに高品質部品を提供するリーダーシップを強調するものです。

- 村田製作所は、2023年10月、シリコンコンデンサの新生産ラインの稼働を開始しました。これは、生産能力の増強と、産業機器・自動車市場における先進的な受動電子部品の需要増加への対応を目的としています。この拡張は、グローバルな供給能力とイノベーション能力を支えるための戦略的な動きです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。