グローバルパッチ管理市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

710.30 Million

USD

990.30 Million

2024

2032

USD

710.30 Million

USD

990.30 Million

2024

2032

| 2025 –2032 | |

| USD 710.30 Million | |

| USD 990.30 Million | |

| % | |

|

グローバルパッチ管理市場、コンポーネント別(パッチ管理ソフトウェアおよびサービス)、機能別(脆弱性管理、コンプライアンス管理およびレポート)、導入モード別(クラウドおよびオンプレミス)、エンドユーザー別(銀行、金融サービス、保険(BFSI)、政府および防衛、小売、ヘルスケア、教育、ITおよび通信、その他)、 - 2032年までの業界動向および予測

パッチ管理市場規模

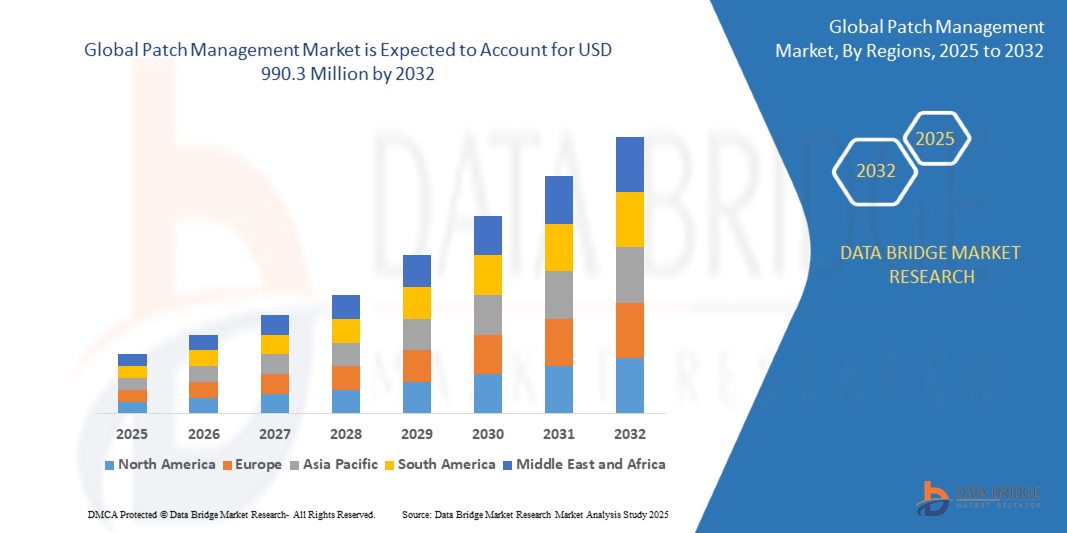

- 世界のパッチ管理市場規模は2024年に7億1,030万米ドルと評価され、予測期間中に10.5%のCAGRで成長し、2032年には9億9,030万米ドルに達すると予想されています。

- 電子商取引業界におけるパッチ管理エンジンの急速な導入は、この前例のない市場の成長をもたらした主な要因の 1 つです。

パッチ管理市場分析

- パッチ管理は、ソフトウェアアプリケーションやシステムへのコード変更(パッチ)の取得、テスト、インストールを含む重要なITプロセスです。脆弱性、バグ、その他の問題を修正することで、サイバーセキュリティとパフォーマンス向上に重要な役割を果たします。パッチ管理ソリューションは、BFSI、医療、政府機関、小売、IT・通信などの分野で広く利用されており、システムのセキュリティ、コンプライアンス、最新性を維持しています。

- サイバー攻撃の頻発と、GDPR、HIPAA、SOX法などの厳格なコンプライアンス規制の強化により、堅牢なパッチ管理ソリューションの需要が大幅に高まっています。さらに、クラウドコンピューティング、リモートワーク、BYOD(Bring Your Own Device:私的デバイス持ち込み)ポリシーの普及拡大も、パッチ管理市場に大きなビジネスチャンスを生み出しています。

- 北米はパッチ管理市場を支配しており、2025年には48.01%という最大の収益シェアを獲得します。この優位性は、この地域におけるサイバーセキュリティの脅威に対する高い意識、成熟したITインフラ、そして最先端のパッチ適用ソリューションを提供する主要企業の存在に起因しています。米国とカナダの企業は、セキュリティリスクを軽減し、コンプライアンスを確保するため、自動化されたパッチ管理ツールへの投資をますます増やしています。

- アジア太平洋地域は、予測期間中にパッチ管理市場において最も急速な成長を遂げる地域になると予想されています。この成長を牽引する要因としては、急速なデジタルトランスフォーメーション、政府によるサイバーセキュリティへの注力の高まり、そしてコネクテッドデバイスの普及などが挙げられます。インド、中国、日本、韓国といった国々では、特に中小企業と大企業の両方において、拡張性と自動化を備えたパッチ管理ソリューションへの需要が高まっています。

- ソフトウェアセグメントは、予測期間中にパッチ管理市場において62.1%という最大の市場シェアを占めると予測されています。これは、リアルタイム監視、分析、自動化を提供する集中型のクラウドベースのパッチ適用プラットフォームの導入増加によるものです。企業は、単一のダッシュボードから多様なオペレーティングシステム、アプリケーション、エンドポイントにまたがるパッチをシームレスに管理できるソリューションを重視しています。

レポートの範囲とパッチ管理市場のセグメンテーション

|

属性 |

パッチ管理の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

パッチ管理市場の動向

企業のITセキュリティとコンプライアンスの実践の変革

- 自動化と AI の統合: AI 駆動型パッチ管理ツールの採用が拡大することで、脆弱性の検出、優先順位付け、自動パッチ展開が効率化され、手作業による作業負荷と人的エラーが削減されます。

- クラウドベースのパッチ管理ソリューション 組織は、ハイブリッド環境とリモート環境全体でスケーラブルで集中化されたパッチ管理を実現するために、クラウドネイティブ プラットフォームに移行しています。

- ゼロ トラスト セキュリティ フレームワークの調整: パッチ管理は、エンドポイントのセキュリティにとって継続的な検証とタイムリーなパッチ適用が重要な、より広範なゼロ トラスト戦略に組み込まれています。

- ITSM およびエンドポイント検出と対応 (EDR) との統合: 企業は、IT サービス管理およびエンドポイント保護ツールとシームレスに統合してワークフローを合理化し、インシデント対応時間を短縮するパッチ管理ソリューションを好んでいます。

- リアルタイム パッチ コンプライアンス監視: HIPAA、SOX、PCI-DSS などの業界規制を満たすためのリアルタイム コンプライアンス ダッシュボードとレポート ツールの需要が高まっています。

- マルチ OS 環境のサポート 多様なシステム (Windows、macOS、Linux) に対応するため、ベンダーはさまざまな IT インフラストラクチャ全体にわたるパッチ適用を簡素化するために、マルチプラットフォーム サポートを提供しています。

パッチ管理市場の動向

ドライバ

サイバー脅威の増大、規制圧力、ITの複雑さ

- ランサムウェアやゼロデイ脆弱性の拡大により、組織はセキュリティリスクを軽減するためにプロアクティブなパッチ管理を導入する必要に迫られています。

- 規制コンプライアンス (NIST、ISO 27001、GDPR など) の重要性が高まるにつれ、組織は厳格なパッチ適用ポリシーを実装し、監査証跡を維持する必要に迫られています。

- オンプレミス、クラウド、モバイル、IoT デバイスが混在するエンタープライズ IT 環境の複雑さが増すにつれ、統合パッチ管理ソリューションの需要が高まっています。

- デジタル変革イニシアチブとリモートワークフォースの拡大には、企業のファイアウォール外のエンドポイントへの効率的なパッチ適用が必要です。

- 取締役会や経営幹部によるサイバーセキュリティリスク管理への注目が高まるにつれ、パッチ管理は IT ガバナンスにおける戦略的優先事項となっています。

抑制/挑戦

リソースの制約、レガシーシステム、運用の中断

- 多くの組織は、特にマルチサイト環境において、大規模でタイムリーなパッチ展開を管理するために、限られた IT スタッフとリソースに苦労しています。

- レガシー システムや重要なインフラストラクチャは、ベンダーのサポートが不足していたり、最新のパッチ適用ツールと互換性がなかったりすることが多く、大きなリスクをもたらします。

- タイミングが悪かったり、テストされていないパッチは、ダウンタイムやシステムの競合につながる可能性があり、組織が積極的なパッチ適用スケジュールを立てることを阻みます。

- ソフトウェア資産インベントリ全体の可視性が欠如していると、特に大企業では、パッチの正確なターゲット設定と適用範囲の設定が妨げられます。

- 業務の中断を懸念してビジネス部門がパッチの適用に抵抗すると、実装が遅れ、脆弱性が残る可能性があります。

パッチ管理市場の展望

市場は、提供分析、垂直分析、タイプ、アプリケーションに基づいてセグメント化されています。

- コンポーネント別

パッチ管理市場は、コンポーネント別に見ると、パッチ管理ソフトウェアとサービスに分類されます。ソフトウェアセグメントは、多様なシステムへのパッチ適用を効率化する自動化されたスケーラブルなツールへの需要の高まりにより、2025年には62.1%という最大の市場収益シェアを占めることになります。企業は、パッチを効率的に管理し、ダウンタイムを削減し、システムセキュリティと運用継続性を確保するために、リアルタイムの可視性、集中管理、分析機能を備えたインテリジェントなプラットフォームに投資しています。

サービス分野は、2025年から2032年にかけて37.9%という最も高い成長率を記録すると予想されています。企業が複雑なマルチ環境ITインフラに対する専門家のサポートを求める中、マネージド型およびプロフェッショナル型のパッチ管理サービスが注目を集めています。パッチ適用業務のアウトソーシングは、企業のリソース不足への対応、修復期間の短縮、コンプライアンス確保に役立ちます。サービスプロバイダーは、24時間365日体制の監視、脆弱性評価、そしてカスタマイズされたパッチ戦略を提供することで、リスクを最小限に抑えます。

- 機能別

機能別に見ると、パッチ管理市場は脆弱性管理、コンプライアンス管理、レポートの3つに分類されます。脆弱性管理は2025年に最大の市場収益シェアを占めました。パッチ管理は脆弱性管理と密接に関連しており、特定されたセキュリティ上の欠陥を修正するには、タイムリーなパッチ適用が不可欠です。ランサムウェアやゼロデイ攻撃などの脅威の増加により、組織は継続的な脆弱性スキャンツールとパッチ適用を統合し、あらゆるエンドポイントでリスクを迅速に検出、優先順位付け、そしてリアルタイムで軽減することが求められています。

コンプライアンス管理セグメントは、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。GDPR、HIPAA、PCI-DSSといった規制要件の増加に伴い、パッチ管理はコンプライアンス戦略の基盤となっています。企業は、コンプライアンス遵守を証明するために、監査、レポート、ポリシー適用機能を組み込んだパッチ適用ソリューションを導入しています。定期的なアップデートにより、システムのセキュリティが確保されるだけでなく、進化する規制基準やガバナンスフレームワークへの適合も確保されます。

- 展開モード別

パッチ管理市場は、導入形態に基づいてクラウドとオンプレミスの2つに分類されます。クラウドは2025年に最大の市場収益シェアを占め、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予想されています。クラウドインフラへの移行により、俊敏性、拡張性、リモートアクセス性を提供するクラウドネイティブのパッチ管理ソリューションの需要が高まっています。企業がハイブリッド環境を展開する中で、クラウドパッチ適用ツールは集中管理と自動化を提供し、仮想マシン、コンテナ、SaaSアプリケーション全体にわたるシームレスなアップデートを可能にしながら、中断を最小限に抑え、セキュリティの一貫性を確保します。

- エンドユーザー別

エンドユーザー業種別に見ると、パッチ管理市場は銀行・金融サービス・保険(BFSI)、政府・防衛、小売、ヘルスケア、教育、IT・通信、その他に分類されます。銀行セグメントは2024年に最大の市場収益シェアを占め、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予想されています。銀行・金融サービスセクターはサイバー犯罪者の標的となりやすく、タイムリーなパッチ管理はデータ保護と運用のレジリエンス(回復力)にとって不可欠です。規制圧力、デジタルバンキングの成長、サードパーティ製アプリケーションの利用増加により、インフラの強化、不正行為の防止、厳格なセキュリティ基準への準拠を確保するための自動パッチ適用ソリューションの導入が進んでいます。

北米

北米は、成熟したITインフラ、サイバー攻撃の頻度増加、そして厳格な規制コンプライアンス要件に牽引され、2024年にはパッチ管理市場において48.01%という最大の収益シェアを獲得し、市場を席巻しました。組織は、エンドポイントセキュリティの確保、脆弱性修正の効率化、分散環境における運用の稼働率維持を目的として、自動化されたパッチ管理ツールを急速に導入しています。

私たち

2025年、北米におけるパッチ管理収益の71.2%は米国が占めました。市場の成長は、クラウド技術、ゼロトラスト・アーキテクチャの早期導入、そしてサイバーセキュリティ自動化への投資増加によって推進されています。金融サービス、政府機関、医療セクターは、HIPAA、SOX法、NISTなどの厳格なコンプライアンス規制により、パッチ管理の導入をリードしています。

ヨーロッパ

ヨーロッパでは、デジタルトランスフォーメーションの取り組みの増加や、ENISA、GDPR、ISO 27001などのサイバーセキュリティフレームワークへの注目の高まりにより、パッチ管理市場が堅調に成長すると予測されています。企業は、進化する脅威を軽減し、ビジネスの継続性を確保するために、特にハイブリッド環境全体でリアルタイムのパッチ適用を優先しています。

ドイツ

ドイツのパッチ管理市場は、強固な産業基盤と製造・ITシステムにおける自動化への注力に牽引され、着実に成長しています。企業は、特に自動車、産業技術、重要インフラといった分野において、運用リスクへの対策として、パッチ管理をより広範な脆弱性管理戦略に統合しています。

フランス

フランスでは、規制遵守への圧力の高まりと公共部門および民間部門のデジタル化により、パッチ管理ソリューションの需要が高まっています。金融、エネルギー、小売業などの企業は、ますます複雑化する脅威環境においてリスクを管理し、システムの整合性を維持するために、集中型パッチ適用プラットフォームを導入しています。

アジア太平洋

アジア太平洋地域のパッチ管理市場は、急速なデジタル化、クラウド導入、そして地域全体で増加するサイバー攻撃を背景に、2025年には25.1%を超える最も高いCAGRで成長すると予想されています。インド、中国、韓国などの国では、政府や企業が拡大するITエコシステムのセキュリティ確保のため、プロアクティブなパッチ適用戦略に注力しています。

日本

日本のパッチ管理市場は、ハイテク経済と、金融、通信、製造業におけるサイバーセキュリティへの強い関心によって支えられています。企業は、脆弱性の低減、ダウンタイムの防止、そして進化する国家セキュリティ基準への準拠を目的として、パッチ管理をITサービス管理システムに統合しています。

中国

中国は、広大な企業基盤、規制強化、そして大規模なデジタルインフラを背景に、アジア太平洋地域におけるパッチ管理収益においてトップを占めています。クラウド環境全体の脆弱性管理、機密データの保護、そして国内のサイバーセキュリティ法の要件への準拠を目的として、組織は自動パッチ適用ツールの導入を急速に進めています。

パッチ管理市場シェア

パッチ管理業界は、主に次のような定評のある企業によって主導されています。

- IBM

- オラクル

- ブロードコム。

- デル株式会社

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP

- 富士通

- マイクロフォーカス

- マイクロソフト

- シマンテック株式会社。

- ネットSPI合同会社

- シスコシステムズ株式会社

- エイリアンヴォールト株式会社

- スカイボックスセキュリティ株式会社

- AT&T 知的財産。

- クアリス株式会社

- Zoho Corporation 株式会社

- SysAid Technologies 株式会社

- ヴェルサータ、

- オートモックス

- GFIソフトウェア

グローバルパッチ管理市場の最新動向

- 2025 年 4 月、Ivanti は Patch for Configuration Manager 2025.2 をリリースし、強化されたデータベース移行の可視性、改善された自動化スケジューラ、安定性の修正を導入して、SCCM および Intune で管理される環境におけるエンタープライズ パッチ展開の信頼性を強化しました。

- 2025年6月、ManageEngineのEndpoint Centralは、ゼロデイ脆弱性2件と重大な脆弱性9件を含む67件の脆弱性を修正しました。Windows、サードパーティ製アプリ、ブラウザ、ネットワークアプライアンスなど、幅広いベンダーパッチカバレッジを反映したアップデートが配信されました。

- 2025 年 4 月、マイクロソフトは Secure by Design パッチ戦略を強化し、デフォルトの自動パッチ インストールを有効にし、Windows 11 の再起動を年間 12 回から 4 回に削減するホットパッチを導入して、採用を促進し、運用の中断を減らしました。

- 2025 年 6 月 10 日、Microsoft の Patch Tuesday では、Windows、Office、Visual Studio、WebDAV などのコア コンポーネントに対処する 65 件の CVE (重大 9 件、重要 56 件) の修正プログラムが展開されました。これにはアクティブなゼロデイ脆弱性 1 件も含まれます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。