世界の病理画像システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.30 Billion

USD

2.86 Billion

2025

2033

USD

1.30 Billion

USD

2.86 Billion

2025

2033

| 2026 –2033 | |

| USD 1.30 Billion | |

| USD 2.86 Billion | |

| % | |

|

世界の病理画像システム市場のセグメンテーション、製品タイプ別(画像システム、アクセサリおよびソフトウェア、サービス)、アプリケーション別(臨床診断および学術研究)、エンドユーザー別(病院、診断研究所、研究機関) - 2033年までの業界動向と予測

病理画像システム市場規模

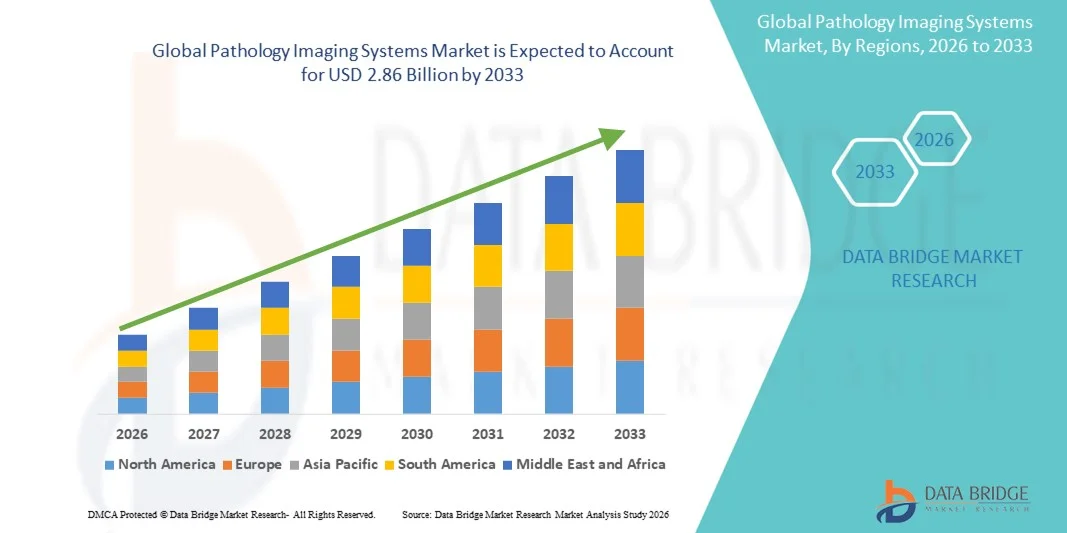

- 世界の病理画像システム市場規模は2025年に13億米ドルと評価され、予測期間中に10.36%のCAGRで成長し、2033年には28億6000万米ドル に達すると予想されています。

- 市場の成長は、高度な画像技術、デジタル病理ソリューション、自動診断システムの導入の増加によって主に促進され、臨床検査室、病院、研究センターにおける精度の向上、結果の迅速化、ワークフローの合理化につながっています。

- さらに、効率的で高スループットかつユーザーフレンドリーな画像診断システムへの需要の高まり、そして疾患の早期発見、個別化医療、AIベースの分析ツールとの統合への注目の高まりにより、病理画像診断システムは現代の診断において不可欠なソリューションとしての地位を確立しつつあります。これらの要因が重なり合い、病理画像診断システムソリューションの普及を加速させ、業界の成長を大きく後押ししています。

病理画像システム市場分析

- デジタルスライドスキャナ、全スライド画像装置、高解像度顕微鏡システムなどの病理画像システムは、精度の向上、遠隔診療の実現、AIベースの分析ツールとの統合が可能であるため、現代の診断および研究室にとってますます重要なコンポーネントとなっています。

- 病理画像システムの需要の高まりは、主にデジタル病理学の採用の増加、慢性疾患や癌の罹患率の増加、ハイスループット診断の需要の増加、臨床ワークフローへのAIと機械学習の統合によって促進されています。

- 北米は、高度な医療インフラ、デジタル病理ソリューションの高い採用率、そして世界をリードするプレーヤーの存在に支えられ、2025年には病理画像システム市場で約38.7%という最大の収益シェアを獲得し、市場を席巻しました。米国では、AI対応の画像システムとクラウドベースの診断によって大幅な成長が見込まれています。

- アジア太平洋地域は、医療費の増加、診断センター数の増加、高度な病理ソリューションの認知度の高まり、中国、インド、日本などの国における医療研究活動の拡大により、予測期間中に病理画像システム市場で最も急速に成長する地域になると予想されています。

- 臨床診断セグメントは、がん発生率の上昇、感染症診断、精密病理学の需要の増加により、2025年には53.7%と最大の市場収益シェアを占めました。

レポートの範囲と病理画像システム市場のセグメンテーション

|

属性 |

病理画像システム主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•ライカバイオシステムズ(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

病理画像システム市場動向

デジタルおよび高解像度病理画像の進歩

- 世界の病理画像システム市場における重要な加速トレンドとして、デジタル化と高解像度化が急速に進んでいます。これらの進歩により、病理学者や医療従事者は、より正確で迅速かつ再現性の高い診断結果を得ることができるようになりました。

- 例えば、全スライド画像化(WSI)システムと高解像度デジタルスキャナの開発により、研究室は詳細な組織サンプルをキャプチャし、遠隔地間でデジタル的に共有できるようになり、遠隔病理学や共同診断をサポートする。

- さらに、自動スライドスキャナ、高度な染色技術、統合画像プラットフォームなどの革新により、病理学研究室の業務効率が向上し、人的ミスも減少しています。

- 改良された画像処理ハードウェアとソフトウェア駆動型画像管理プラットフォームの融合により、ワークフローが変革され、診断結果のターンアラウンドタイムが短縮され、精密医療の取り組みが可能になります。

- より効率的で正確でアクセスしやすい病理画像へのこの傾向は、臨床診断における期待を再形成し、医療提供者と検査室に、高まる需要を満たすために既存のシステムをアップグレードするよう促しています。

- 診断手順の標準化と、先進地域と新興地域の両方における遠隔病理学サービスの拡大に向けた取り組みにより、世界的な導入がさらに促進される。

病理画像システム市場の動向

ドライバ

正確かつ迅速な診断に対する需要の高まり

- 慢性疾患、癌、感染症の世界的な蔓延により、正確でタイムリーな診断を提供できる高度な病理画像システムの需要が高まっています。

- 例えば、アジア太平洋地域と北米における癌の発生率の増加により、組織サンプルの微妙な形態変化を検出し、早期介入を可能にする高解像度の画像システムの必要性が高まっています。

- 特に病院ネットワークや研究室では、より迅速な診断ターンアラウンドの必要性から、大量のサンプルを効率的に処理できる自動画像化プラットフォームの導入が求められています。

- さらに、医療インフラの拡大、診断能力の向上に向けた政府の取り組みの増加、高度な検査技術への投資の増加が、市場の成長を促進する重要な要因となっている。

- 研究、医薬品試験、学術センターにおけるデジタル病理システムの統合は、病理画像システムの世界的な導入もサポートしています。

抑制/挑戦

高額な設備投資と規制上の障壁

- 需要は高いものの、高度な病理画像システムの導入は、高額な取得コストと運用コストが課題となっており、発展途上地域の小規模な研究室や医療施設にとっては導入が困難となる可能性がある。

- 例えば、プレミアムな全スライド画像化システムや自動スキャナは、継続的なメンテナンスやソフトウェアライセンス料に加えて、多額の先行投資を必要とすることが多く、価格に敏感な機関にとってアクセスが制限されます。

- さらに、厳格な規制承認、地域ごとの診断基準の違い、検査員の専門的な訓練の必要性などが、普及の障害となっている。

- 既存の検査情報システム(LIS)との相互運用性とデジタルワークフローへの統合に関する懸念が、導入をさらに複雑化させている。

- 費用対効果の高いソリューション、標準化されたトレーニングプログラム、規制の整合を通じてこれらの課題に対処することは、病理画像システム市場の持続的な世界的成長にとって重要です。

病理画像システム市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、病理画像システム市場は、画像システム、付属品およびソフトウェア、そしてサービスに分類されます。画像システムセグメントは、病院や診断ラボにおける全スライド画像スキャナー、デジタル顕微鏡、自動病理プラットフォームの普及に牽引され、2025年には46.1%という最大の市場収益シェアを占めました。画像システムは、デジタル病理ワークフローの中核コンポーネントであり、高解像度のスライドデジタル化と迅速な症例レビューを可能にします。がんや慢性疾患の負担増大に伴い、正確で高スループットの診断ソリューションに対する需要が高まっています。病院は、検査情報システムや電子健康記録との統合が可能な画像システムを優先的に採用しています。AI支援画像解析や遠隔病理診断などの技術革新も、この優位性をさらに支えています。北米は、早期導入と規制当局の承認により、大きなシェアを占めました。ヨーロッパは、デジタルヘルスケアを推進する政府の取り組みに支えられ、僅差で続きました。継続的な製品イノベーションと従来の顕微鏡からの置き換えも、市場をリードする要因となっています。

アクセサリおよびソフトウェアセグメントは、AIベースの画像解析ソフトウェア、クラウドベースのデータストレージ、ワークフロー管理ツールの導入増加に支えられ、2026年から2033年にかけて22.4%のCAGRで成長し、最も高い成長が見込まれています。ソフトウェアソリューションは、診断精度の向上、ターンアラウンドタイムの短縮、病理医間の遠隔連携を可能にします。スライドローダー、スキャナー、染色モジュールなどのアクセサリは、画像システムを補完し、検査室の効率を向上させます。学術研究機関全体におけるデジタル病理学インフラへの投資増加が、成長をさらに加速させています。製薬会社は、バイオマーカーの発見と医薬品開発に高度なソフトウェアをますます活用しています。新興国は、費用対効果の高いソフトウェアソリューションを導入し、事業拡大を支援しています。サブスクリプションベースおよびクラウド導入モデルは、価格を手頃なものにしています。ベンダーは相互運用性と拡張性に重点を置いています。これらの要因が相まって、このセグメントの急速な成長を牽引しています。

- アプリケーション別

アプリケーションに基づいて、病理画像システム市場は、臨床診断と学術研究に分類されます。臨床診断セグメントは、がん発生率の上昇、感染症診断、精密病理学の需要に牽引され、2025年には53.7%という最大の市場収益シェアを占めました。デジタル病理学システムは、診断精度を向上させ、手作業によるエラーを減らし、病院や診断ラボでの意思決定を迅速化します。AIツールとの統合により、微妙な組織病理学的パターンの検出が可能になります。米国と欧州における強力な償還枠組みと規制当局の承認が、導入を後押ししています。病院では、日常的な症例や複雑な症例にデジタル病理学を導入するケースが増えています。遠隔病理学と遠隔診療により、その優位性がさらに強化されています。地域の病院での導入拡大も収益増加に貢献しています。画像解像度と分析の継続的な向上により、臨床での使用が強化されています。全体として、臨床診断は依然として主要な収益創出アプリケーションです。

学術研究分野は、バイオメディカル研究、ゲノミクス、トランスレーショナルメディシンへの資金増加に支えられ、2026年から2033年にかけて21.1%という最も高いCAGR(年平均成長率)を達成すると予測されています。大学や研究機関は、定量分析、バイオマーカー検証、病理学研修にデジタルパソロジーを活用しています。ハイスループットイメージングシステムは、再現性を向上させた大規模研究を可能にします。学術機関と製薬会社の連携が需要を牽引しています。アジア太平洋地域と欧州における政府の資金援助イニシアチブは、導入を加速させています。クラウドベースのプラットフォームは、データ共有と複数拠点での研究を可能にします。AI駆動型ツールは、研究の効率性と洞察力を高めます。世界的な研究室の拡大も成長を支えています。研究の密度が高まるにつれて、この分野は急速に成長するでしょう。

- エンドユーザー別

エンドユーザーに基づいて、病理画像システム市場は、病院、診断ラボ、研究機関に分類されます。病院セグメントは、患者数の増加、高度なインフラ、そして正確な診断に対する強い需要により、2025年には48.9%の収益シェアで市場を支配しました。病院は、ワークフローの効率性向上、ターンアラウンドタイムの短縮、そして多職種連携を可能にするために、デジタル病理学を導入しています。病院情報システムとの統合により、業務効率が向上します。北米は、早期導入と医療費支出の好調により、デジタル病理学をリードしています。欧州の病院は、デジタル化への取り組みが牽引役となり、これに追随しています。腫瘍学症例の増加に伴い、デジタル病理学への依存度が高まっています。ベンダーとの提携や規制当局の承認も、病院での導入を後押ししています。病院は、規模とリソースの可用性により、依然として最大のエンドユーザーです。

研究機関セグメントは、ライフサイエンス研究と創薬への投資増加に牽引され、2026年から2033年にかけて年平均成長率(CAGR)22.0%と、最も高い成長率を記録すると予想されています。研究機関は、組織分析、バイオマーカー同定、トランスレーショナルスタディのための高度な画像システムを必要としています。製薬企業とバイオテクノロジー企業は、臨床試験を支援するためにデジタル病理学の活用をますます増やしています。アジア太平洋地域における研究インフラの拡大は、この分野の導入を加速させています。AI対応プラットフォームは、研究の精度と生産性を向上させます。政府および民間による資金提供イニシアチブは、研究室の近代化を支援しています。クラウドベースのコラボレーションツールは、多施設研究を可能にします。世界的な研究活動の活発化に伴い、このセグメントは急速に拡大するでしょう。

病理画像システム市場の地域分析

- 北米の病理画像システム市場は、2025年に約38.7%の最大の収益シェアを占める。

- 高度な医療インフラ、デジタル病理ソリューションの普及率の高さ、そして世界をリードする企業の存在に支えられています。

- 米国では、AIを活用した画像診断システムとクラウドベースの診断によって大幅な成長が見られた。

米国病理画像システム市場インサイト

米国の病理画像システム市場は、高度なデジタル病理プラットフォームの早期導入、病院、研究所、研究機関における自動スライドスキャン、AI支援分析、クラウドベースの診断に対する高い需要に後押しされ、2025年に北米の収益シェアの大部分を占めました。

欧州病理画像システム市場インサイト

ヨーロッパの病理画像システム市場は、デジタル病理学への投資の増加、効率的な診断ソリューションの需要の高まり、画像システムの技術的進歩により、予測期間中に大幅な CAGR で拡大すると予測されています。

英国病理画像システム市場インサイト

英国の病理画像システム市場は、AI支援画像システムの導入、病理学研究室におけるデジタルワークフローの統合、より迅速で正確な診断に対する需要の増加により、着実に成長すると予想されています。

ドイツ病理画像システム市場インサイト

ドイツの病理画像システム市場は、高度な診断法の認知度の高まり、確立された医療インフラ、デジタル病理学および画像技術の積極的な導入により、かなりのCAGRで拡大すると予想されています。

アジア太平洋地域病理画像システム市場インサイト

アジア太平洋地域の病理画像システム市場は、医療費の増加、診断センター数の増加、医療研究活動の拡大、中国、インド、日本などの国における高度な病理ソリューションに対する認識の高まりにより、予測期間中に最速の CAGR で成長すると予想されています。

日本病理画像システム市場インサイト

日本の病理画像システム市場は、高度な診断ツール、AI 対応画像プラットフォームの急速な導入、病理学研究室におけるクラウドベースのソリューションの統合により、勢いを増しています。

中国病理画像システム市場インサイト

中国の病理画像システム市場は、医療投資の増加、診断インフラの発展、デジタル病理システムの採用増加、研究機関および医療機関の拡大により、2025年にアジア太平洋地域で最大の収益シェアを占めました。

病理画像システムの市場シェア

病理画像システム業界は、主に次のような定評ある企業によって牽引されています。

• ライカバイオシステムズ(ドイツ)

• ロシュ・ダイアグノスティックス(スイス)

• フィリップスヘルスケア(オランダ)

• オリンパス株式会社(日本)

• カールツァイスメディテック(ドイツ)

• 浜松ホトニクス(日本)

• 3DHISTECH Ltd.(ハンガリー)

• Hologic, Inc.(米国)

• Akoya Biosciences(米国

) • Indica Labs(米国

) • パーキンエルマー株式会社(

米国) • サクラファインテック(日本)

• Motic Digital Pathology(中国)

• Objective Imaging Ltd.(英国)

• Ventana Medical Systems(米国)

• Sectra AB(スウェーデン)

• Corista LLC(米国)

• Inspirata, Inc.(米国)

• NEC株式会社(日本)

• Mikroscan Technologies(米国)

世界の病理画像システム市場の最新動向

- 2025年6月、ライカバイオシステムズは、欧州デジタル病理学会議(ECDP 2025)で次世代病理学ポートフォリオを発表し、Aperio GT 180やAperio FLスキャンシステムなどの高性能スキャナーと、研究と臨床診断の両方のための包括的なスライドスキャン、管理、分析ワークフローをサポートするように設計されたインテリジェントソフトウェアを展示しました。

- 2025年10月、ライカバイオシステムズは、Pathology Visions 2025において、AI搭載のAperio HALO AP画像管理ソリューションや、テクノロジーパートナーと共同開発したスケーラブルな分析アプリケーション向けのAperio AI Storeプラットフォームなど、Aperio Digital Pathologyポートフォリオの複数の製品を発表し、デジタル病理学の提供を拡大しました。

- 2025年12月、ライカバイオシステムズはデジタル病理学とAI(DPAI)会議で臨床イメージングのラインナップをさらに拡充し、病理学研究室のスライド品質管理と診断ワークフローの効率性を向上させるAperio GT 180 DXスキャナー、Aperio CS5 DXスキャナー、Aperio iQC DXソフトウェアを発表しました。

- 2025年1月、デシフェックスは、病理学者のネットワークを結び付け、世界中の診断能力を向上させることを目指したテクノロジー主導のプラットフォームを通じて、高品質の病理学サービスへの世界的なアクセスを拡大するために、シリーズCの資金調達で3,230万米ドルを確保しました。

- 2025年1月、ライカバイオシステムズは、AIを活用したコンパニオン診断と統合デジタル病理ソリューションの開発を加速し、デジタル病理システム内のAIワークフロー機能を強化するために、インディカラボに戦略的投資を行いました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。