世界の決済ウォレット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

117.03 Billion

USD

405.37 Billion

2024

2032

USD

117.03 Billion

USD

405.37 Billion

2024

2032

| 2025 –2032 | |

| USD 117.03 Billion | |

| USD 405.37 Billion | |

| % | |

|

世界の決済ウォレット市場のセグメント化、コンポーネント別(モバイルウォレット、オンラインウォレット、非接触型決済)、製品別(デジタルウォレット、物理ウォレット)、提供サービス別(決済処理、セキュリティおよび不正防止、顧客サービス)、アプリケーション別(小売、電子商取引、運輸、ヘルスケア) - 2032年までの業界動向と予測

決済ウォレット市場規模

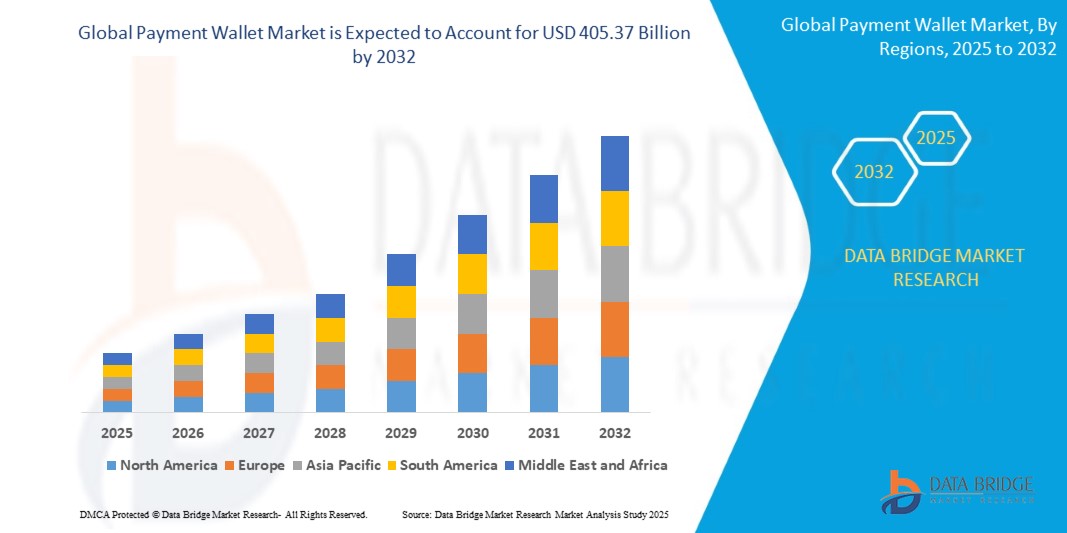

- 世界の決済ウォレット市場規模は2024年に1170.3億米ドルと評価され、予測期間中に16.8%のCAGRで成長し、2032年には4053.7億米ドルに達すると予想されています。

- 市場の成長は、スマートフォンの普及率の上昇、インターネットアクセスの普及、そしてデジタル金融サービスへの急速な移行によって主に促進され、消費者と企業はモバイルおよびウェブベースのウォレットプラットフォームを通じてシームレスな取引を行うことができるようになった。

- さらに、安全で高速、かつ非接触型の決済ソリューションに対する消費者の需要の高まりにより、デジタルウォレットは小売、運輸、eコマースといった分野において、より好まれる取引手段として位置づけられています。これらの要因が相まって、決済ウォレットの導入が加速し、業界の成長を大きく後押ししています。

決済ウォレット市場分析

- ペイメントウォレットは、ユーザーが支払い情報を保存し、スマートフォンやその他の接続デバイスを介して電子的に取引を行うことができるデジタルアプリケーションです。これらのウォレットは、ピアツーピア送金、請求書の支払い、実店舗およびオンラインでの購入、ロイヤルティプログラムとの統合など、さまざまな機能をサポートしています。

- デジタルウォレットの普及拡大は、主に日常の支払いの利便性に対する需要の高まり、キャッシュレス経済を推進する政府の取り組み、生体認証やトークン化などのセキュリティ技術の進歩によって推進されている。

- アジア太平洋地域は、スマートフォンの急速な普及、デジタル決済インフラの拡大、政府によるキャッシュレス経済促進の取り組みにより、2024年には決済ウォレット市場の49.5%のシェアを占める見込みです。

- 北米は、デジタルおよび物理プラットフォーム全体で安全で便利でシームレスな決済体験に対する需要の高まりにより、予測期間中に決済ウォレット市場で最も急速に成長する地域になると予想されています。

- キャッシュレス決済への急速な移行と、モバイルアプリ、ポイントカード、銀行サービスとのデジタルウォレットの統合により、デジタルウォレットセグメントは2024年に64.6%の市場シェアを獲得し、市場を席巻しました。デジタルウォレットは、決済、請求書の送金、さらには暗号通貨の保管までをワンストップで提供するソリューションであり、テクノロジーに精通した幅広い消費者や企業を魅了しています。オンラインおよび実店舗での取引を効率化する役割と、暗号化されたデジタルプラットフォームへの信頼の高まりが、デジタルウォレットの主導的地位に貢献しています。

レポートの範囲と決済ウォレット市場のセグメンテーション

|

属性 |

決済ウォレットの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

決済ウォレット市場の動向

ブロックチェーン統合の台頭

- 決済ウォレット市場は、ブロックチェーン技術の統合により急速に進化しており、ピアツーピアおよび国境を越えた取引の透明性、追跡可能性、セキュリティが向上し、世界中のユーザーにとってデジタルウォレットの汎用性と信頼性が向上しています。

- 例えば、VisaやMastercardといった大手カードネットワーク企業は、ウォレットプラットフォームにブロックチェーンを活用した機能を導入し、ほぼ即時の決済、複数の暗号通貨のサポート、そして国境を越えた決済や送金におけるコスト効率の向上を実現しています。多くのウォレットはQRコードやスマートコントラクトを利用した取引に対応しており、決済の自動化とフィンテックやeコマースへの導入拡大につながっています。

- ブロックチェーンは、ユーザーや企業が支払い履歴を追跡し、デジタル署名を通じて所有権を検証し、スマートコントラクトで支払いを自動化できるようにする分散型台帳を提供し、詐欺のリスクと運用の遅延を大幅に削減します。

- ブロックチェーンとウォレットの統合により、シームレスな相互運用性がサポートされ、消費者は法定通貨と暗号資産を簡単に切り替え、多様な金融エコシステム内で安全に取引できるようになります。

- 許可されたブロックチェーンネットワーク上のエンドツーエンドの支払いデータにより、企業は監査証跡とリアルタイムのコンプライアンス機能を利用でき、信頼性と透明性がさらに強化されます。

- この傾向は金融包摂を加速させ、サービスが行き届いていない人々に低コストで国境を越えたデジタルウォレットソリューションを提供し、世界的な商取引やデジタル資産へのアクセスを拡大する。

決済ウォレット市場の動向

ドライバ

急速な技術進歩

- モバイルデバイスの生体認証、NFC、AI駆動型パーソナライゼーション、組み込み型ロイヤルティプログラムなど、決済技術の絶え間ない革新のペースは、決済ウォレットプラットフォームの継続的なアップグレードと普及を促進しています。

- 例えば、Apple Pay、Google Pay、PayPal、Samsung Payなどの世界的な金融大手やウォレットプロバイダーは、タップ決済、音声起動決済、生体認証などの機能でウォレット機能を進化させ、物理チャネルとデジタルチャネル全体で直感的で安全かつシームレスな顧客体験を生み出しています。

- オープンバンキングAPIの進歩と銀行アプリとの統合により、ユーザーは資金を即座に管理、送金、受け取ることができるようになり、リアルタイム決済が促進され、小売業者と消費者の両方にとってウォレットの利便性が向上します。

- 拡張現実とAIの採用により、ウォレットの魅力とアクセス性が向上し、カスタマイズされた報酬、デジタル決済オプションの動的なバンドル、小売業者向けのデータに基づく洞察が可能になります。

- ウォレットは現在、複数の通貨、複数のカードの保管、付加価値のある金融サービスをサポートしており、世界中のデジタルバンキング、電子商取引、新興の金融エコシステムの中心となっています。

抑制/挑戦

セキュリティ上の懸念の高まり

- 堅調な成長にもかかわらず、決済ウォレットはサイバー犯罪者の標的となるケースが増えており、ユーザー、企業、規制当局にとってセキュリティが最大の懸念事項となっています。一般的な脅威としては、フィッシング、マルウェア、データ侵害、デバイスの紛失、ソーシャルエンジニアリング攻撃などが挙げられます。

- 例えば、Apple Pay、Google Pay、PayPalに関する最近の調査では、時代遅れの認証とトークン化されたカード情報の潜在的な悪用に関連する脆弱性が明らかになりました。ウォレットが高度なセキュリティ対策で保護されていない場合や、ユーザーがデバイスのセキュリティに注意を払っていない場合、リスクはさらに増大します。

- 進化する脅威からウォレットインフラを保護する複雑さにより、暗号化、二要素認証、不正検出、迅速なインシデント対応への継続的な投資が求められる。

- ウォレットプロバイダーが広範な取引および行動データを収集するため、プライバシーはさらなる課題となり、サードパーティのデータ共有、追跡、およびデータ保護基準の遵守に関する懸念が生じています。

- セキュリティ上の欠陥や重大な侵害は、特にデジタル決済への信頼が低い市場やウォレットセキュリティのベストプラクティスに対する理解が限られているセグメントにおいて、ユーザーの信頼を損ない、導入を遅らせる可能性があります。

決済ウォレット市場の展望

市場は、コンポーネント、製品、提供、およびアプリケーションに基づいてセグメント化されています。

- コンポーネント別

決済ウォレット市場は、構成要素に基づいて、モバイルウォレット、オンラインウォレット、非接触型決済に分類されます。モバイルウォレットセグメントは、スマートフォンとモバイルインターネットの普及率向上、そして消費者の外出先でのデジタル取引への嗜好の高まりを背景に、2024年には最大の市場収益シェアを占めると予想されています。モバイルウォレットは、ユーザーに利便性、スピード、そしてロイヤルティプログラム、銀行アプリ、QRコード決済システムとの統合性を提供することで、都市部と準都市部の両方で好まれる決済手段となっています。銀行、フィンテック企業、そして小売業者からの幅広い支持も、市場におけるモバイルウォレットの優位性をさらに強固なものにしています。

非接触決済セグメントは、パンデミック後の衛生的で迅速な決済体験への需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。NFC技術またはQRコードを介して実現される非接触決済は、取引時間の短縮とユーザーの安全性の向上により、公共交通機関、飲食店、小売チェーン全体で大きな普及率を獲得しています。特にキャッシュレス・エコシステムを導入している発展途上国において、世界的に普及が進み、このセグメントの成長を加速させています。

- 製品別

製品別に見ると、市場はデジタルウォレットと物理ウォレットに分類されます。デジタルウォレットセグメントは、キャッシュレス決済への急速な移行と、モバイルアプリ、ポイントカード、銀行サービスとの統合により、2024年には64.6%という最大の収益シェアを占めました。デジタルウォレットは、決済、請求書の振替、さらには暗号通貨の保管までをワンストップで提供するソリューションであり、テクノロジーに精通した幅広い消費者や企業を魅了しています。オンラインおよび実店舗での取引を効率化する役割に加え、暗号化されたデジタルプラットフォームへの信頼の高まりも、デジタルウォレットの主導的地位に貢献しています。

物理ウォレットセグメントは緩やかな成長が見込まれていますが、NFC対応スマートカードやウェアラブル端末といったイノベーションが需要を活性化させています。これらのソリューションは、従来の馴染みやすさと最新機能を融合させた、タッチするだけで決済できる実体験を提供し、モバイル決済に代わるシンプルでデバイスを必要としない決済手段を求めるユーザーにとって魅力的です。また、スマートフォンの普及率やデジタルリテラシーが低い地域においても、物理ウォレットは信頼できる決済ツールとして機能しています。その耐久性、オフラインでの使いやすさ、そして導入の容易さは、今後も重要な位置を占め続けるでしょう。ハイブリッド決済エコシステムが進化する中で、物理ウォレットはデジタルプラットフォームと補完的な役割を担い続けます。

- 提供することで

決済ウォレット市場は、提供内容に基づき、決済処理、セキュリティおよび不正防止、カスタマーサービスの3つに分類されます。決済処理セグメントは、デジタルプラットフォームを横断するユーザーと加盟店間のシームレスでリアルタイムな取引を可能にするという重要な役割を担い、2024年には最大のシェアを獲得しました。eコマースとモバイルベースの購入の拡大に伴い、効率的で拡張性の高い決済処理インフラは依然として不可欠です。主要プロバイダーは、取引の失敗や遅延を削減するために、堅牢なAPIとAIベースの最適化ツールに投資しており、需要を押し上げています。

セキュリティと不正防止セグメントは、サイバー脅威の増大と規制遵守の圧力により、ウォレットプロバイダーが高度な暗号化、トークン化、生体認証、AIを活用した不正検知システムを優先せざるを得なくなるため、2025年から2032年にかけて最も急速な成長を記録すると予想されています。これらの技術は、リアルタイムで異常を検知し、不正アクセスを防止し、ユーザーの認証情報と取引データの両方を保護します。特に高リスク地域において、金融サービス全体における消費者の信頼とデータ保護への関心が高まっており、強化されたセキュリティサービスの導入が進んでいます。PCI DSSやGDPRなどのコンプライアンスフレームワークの統合も、需要をさらに高めています。

- アプリケーション別

2024年には、オンラインショッピング、デジタルマーケットプレイス、パーソナライズされたチェックアウトソリューションの急増に後押しされ、eコマースセグメントが最大の収益シェアを獲得しました。ペイメントウォレットは、ワンクリック決済、カードデータの保存、キャッシュバック特典を提供することでeコマースを強化し、シームレスなユーザーエクスペリエンスを実現します。ロイヤルティプログラムやBNPL(今すぐ購入、後払い)オプションとの統合により、顧客エンゲージメントがさらに向上します。アプリベースのコマースの普及と越境購入の増加も、このセグメントのリーダーシップを支えています。デジタルファーストの小売モデルが成長する中で、ウォレットは取引効率と顧客維持において依然として中心的な役割を果たしています。

交通分野は、公共交通機関、配車サービス、料金所におけるデジタル運賃システムの導入に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ウォレットベースの決済は、非接触型の自動運賃徴収を可能にし、現金への依存を減らすことで業務を効率化します。スマートシティの取り組みや政府主導のデジタル決済義務化は、都市交通プラットフォームへのウォレットの統合を促進し、現金の取り扱いを減らし、業務効率を向上させています。リアルタイムの運賃控除とQRコードスキャンは、通勤者の利便性をさらに高めます。都市のインフラ近代化が進むにつれ、決済ウォレットはスムーズな交通体験を実現する不可欠な要素になりつつあります。

決済ウォレット市場の地域分析

- アジア太平洋地域は、スマートフォンの急速な普及、デジタル決済インフラの拡大、政府によるキャッシュレス経済促進の取り組みにより、2024年には決済ウォレット市場において49.5%という最大の収益シェアを獲得し、市場を席巻した。

- この地域の強力なフィンテックエコシステム、QRベースおよびUPI取引の増加、そして成長する電子商取引活動により、都市部と農村部でウォレットの導入が加速しています。

- 支援的な規制枠組み、金融包摂の取り組みの拡大、モバイルベースの決済ソリューションに対する消費者の信頼の高まりにより、この地域の市場拡大がさらに促進されています。

中国決済ウォレット市場の洞察

中国は、高度にデジタル化された決済エコシステムと、AlipayやWeChat Payといったプラットフォームの優位性により、2024年にアジア太平洋地域の決済ウォレット市場で最大のシェアを獲得しました。ウォレットの日常生活への浸透、デジタル通貨の試験運用に対する政府の強力な支援、そして高度な消費者分析機能が、主要な成長要因となっています。同国のハイテクに精通した国民と広範なモバイルインターネットアクセスは、小売、交通、そしてP2P決済におけるウォレットの利用を促進し続けています。

インドの決済ウォレット市場の洞察

インドは、デジタル・インディアなどの取り組みやUPIベースのモバイル決済の爆発的な普及に後押しされ、アジア太平洋地域で最も急速な成長を遂げています。スマートフォンの利用拡大、金融リテラシー向上プログラム、そして中小企業のデジタル化への取り組みの急増が、ウォレットの普及を後押ししています。フィンテックの成長を支援する政府のインセンティブに加え、小売や運輸などの分野における安全で非接触型の取引への需要の高まりが、市場拡大をさらに加速させています。

欧州の決済ウォレット市場に関する洞察

欧州のペイメントウォレット市場は、消費者の非接触型決済やモバイル決済への移行の加速、そしてPSD2(欧州データ保護規則)やオープンバンキングの枠組みを通じた強力な規制の支援に支えられ、着実に拡大しています。スマートフォンの利用率の高さ、セキュリティ意識の高い消費者、そして銀行主導のウォレットイノベーションが、持続的な成長に貢献しています。国境を越えた相互運用性への注力と、統合型ロイヤルティ決済ソリューションへの需要の高まりが、市場の牽引力をさらに高めています。

ドイツの決済ウォレット市場に関する洞察

ドイツの決済ウォレット市場は、銀行サービスのデジタル化の進展、モバイルファーストの決済体験への嗜好の高まり、そして加盟店による非接触システムの普及によって牽引されています。歴史的に現金中心の文化であるにもかかわらず、利便性、セキュリティ、そして統合された決済機能への需要の高まりが、小売業やモビリティサービスにおける導入を促進しています。また、従来型の銀行とフィンテック企業の連携も、ウォレットのエコシステムを形成しています。

英国の決済ウォレット市場の洞察

英国市場は、成熟したデジタル経済、強力なフィンテック・イノベーション、そしてモバイルバンキングや決済ツールに対する消費者のオープンな姿勢から恩恵を受けています。ブレグジット後の国内決済ソリューションへの移行、オンラインショッピングにおけるeウォレットの利用増加、そして安全な生体認証への信頼の高まりが、需要を支えています。モバイルファーストの金融サービスとスマートリテールの統合への継続的な投資は、都市部におけるウォレットの普及を促進しています。

北米の決済ウォレット市場に関する洞察

北米は、デジタルおよび実店舗プラットフォームにおける安全で利便性が高く、シームレスな決済体験への需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。この地域の先進的なフィンテック環境、強力なクレジットカード/デビットカードインフラ、そして銀行・小売業向けモバイルアプリの普及は、ウォレットの利用率の高さを支えています。ウェアラブルデバイスやIoTデバイスにおける非接触型決済や埋め込み型決済の普及も、成長に貢献しています。

米国決済ウォレット市場の洞察

2024年には、米国が北米市場で最大のシェアを占めました。これは、堅調なeコマースセクター、高いデジタルリテラシー、そしてApple Pay、Google Pay、PayPalの普及拡大に支えられています。主な推進要因としては、モバイルコマースの台頭、組み込み型金融のトレンド、そしてテクノロジー大手と小売業者の提携などが挙げられます。トークン化や多要素認証といったセキュリティ強化は、様々なアプリケーションにおけるウォレットプラットフォームへの消費者の信頼をさらに高めています。

決済ウォレット市場シェア

決済ウォレット業界は、主に次のような定評ある企業によって牽引されています。

- PayPal Holdings, Inc.(米国)

- アップル社(米国)

- Google LLC(米国)

- サムスン電子株式会社(韓国)

- Square, Inc.(米国)

- Visa Inc.(米国)

- マスターカード・インコーポレーテッド(米国)

- アリババグループホールディングリミテッド(中国)

- テンセント・ホールディングス・リミテッド(中国)

- アメリカン・エキスプレス社(米国)

世界の決済ウォレット市場の最新動向

- 2025年1月、インド最大のデジタルウォレットであるMobiKwik(ONE MOBIKWIK SYSTEMS LIMITED)は、インド準備銀行(RBI)およびYes Bankと共同で、インドの中央銀行デジタル通貨(CBDC)であるeルピー(e₹)のフルバージョンを発表しました。この動きは、インドにおけるデジタル通貨の主流化に向けた重要な一歩であり、安全で国家の保証を受けた取引を可能にすることで、デジタルウォレットのエコシステムを強化します。これにより、ユーザーの信頼を高め、従来の通貨への依存を減らし、特にデジタルリテラシーの高いユーザーや小規模事業者の間で、インドのデジタルファースト金融インフラへの移行を加速することが期待されます。

- 2024年11月、MastercardはMastercard Pay Localを導入しました。これは、消費者がクレジットカードまたはデビットカードをローカルデジタルウォレットに連携させ、シームレスなカード決済を可能にするグローバルサービスです。このサービス開始により、プリペイドウォレットへのチャージが不要になり、国境を越えたデジタル取引が簡素化されます。これにより、Mastercardはデジタルウォレットエコシステムにおける地位を強化し、消費者により統合されたスムーズな決済体験を提供します。また、この取り組みは、加盟店による多様な決済方法の受け入れをサポートし、市場間の相互運用性を高めることで、ウォレットの利用拡大を促進します。

- 2024年10月、欧州決済イニシアチブ(EPI)は、欧州の消費者に統一されたデジタル決済オプションを提供することを目的とした、口座間即時決済ソリューション「Wero」を発表しました。当初はフランスの大手銀行の顧客向けに展開されたWeroは、欧州以外の決済システムへの依存を減らすための戦略的取り組みです。この導入により、地域における決済の自律性が強化され、個人間取引や小売取引が効率化され、欧州全域でリアルタイムデジタル決済の普及が促進され、地域のデジタル経済が強化されることが期待されます。

- 2023年6月、PayPal Holdings, Inc.は、世界的な投資会社KKRと30億ユーロ(33億7000万米ドル)の複数年にわたる独占契約を締結しました。この契約に基づき、KKRのプライベートクレジットファンドは、イタリア、フランス、英国、スペイン、ドイツで最大400億ユーロ(448億7000万米ドル)の「今すぐ購入、後で支払う(BNPL)」ローン債権を購入します。この提携により、PayPalの欧州におけるBNPL能力が大幅に強化され、融資の柔軟性と流動性が向上します。これにより、PayPalは分割払いサービスの規模を拡大すると同時に、バランスシートリスクを軽減し、欧州のデジタルクレジット市場における競争力を強化することができます。

- 2023年2月、HDFC銀行はCrunchfishと共同で、RBI規制サンドボックスプログラムに基づくプロジェクト「OfflinePay」を立ち上げました。これは、加盟店と顧客の両方がオフラインでデジタル決済できるようにすることを目的としています。この取り組みは、リアルタイムのインターネットアクセスなしで取引を可能にすることで、遠隔地や農村部における接続性の課題に対処します。これは、デジタル包摂の促進、取引のレジリエンス(回復力)の向上、そしてインドの多様な人口構成におけるデジタルウォレットの普及拡大を支援する上で重要な役割を果たします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。