世界のパーソナルコンピュータ(PC)ベースの自動化市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

40.30 Billion

USD

60.23 Billion

2024

2032

USD

40.30 Billion

USD

60.23 Billion

2024

2032

| 2025 –2032 | |

| USD 40.30 Billion | |

| USD 60.23 Billion | |

| % | |

|

世界のパーソナルコンピュータ(PC)ベースの自動化市場のセグメント化、コンポーネント別(PLC、IPC、HMI、SCADAなど)、提供製品別(ハードウェア、ソフトウェアなど)、販売チャネル別(直接販売および間接販売)、業界別(ディスクリート産業およびプロセス産業) - 2032年までの業界動向と予測

パーソナルコンピュータ(PC)ベースの自動化市場規模

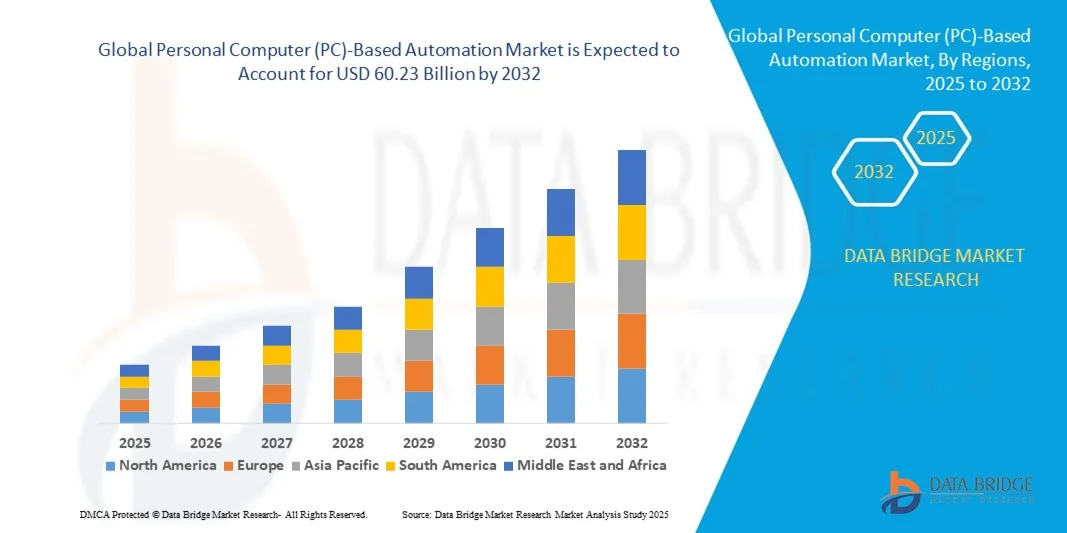

- 世界のパーソナルコンピュータ(PC)ベースの自動化市場規模は、2024年に403億米ドルと評価され、予測期間中に5.15%のCAGRで成長し、2032年には602.3億米ドルに達すると予想されています。

- 市場の成長は、産業オートメーションの導入の増加とPCベースの制御システムの技術的進歩によって主に推進され、さまざまな産業分野にわたるリアルタイム監視、プロセス最適化、IoTおよびインダストリー4.0イニシアチブとの統合が可能になっています。

- さらに、柔軟性、拡張性、そして高性能な自動化ソリューションに対する需要の高まりが、ディスクリート産業とプロセス産業の両方でPCベースのシステムの導入を促進しています。これらの要因が重なり、PCベースの自動化ソリューションの導入が加速し、市場の成長を大幅に押し上げています。

パーソナルコンピュータ(PC)ベースの自動化市場分析

- PCベースのオートメーションシステムは、PLC、産業用PC、HMI、SCADAソフトウェアなどのハードウェアコンポーネントと制御・監視アプリケーションを統合した高度な産業用ソリューションです。これにより、正確なプロセス制御、データ分析、そして生産・製造環境全体にわたるシームレスな統合が可能になります。

- PCベースの自動化に対する需要の高まりは、主に運用効率、生産性の向上、予知保全、ダウンタイムの削減を求める業界によって推進されています。スマートファクトリー、デジタルトランスフォーメーションへの取り組み、そして従来の自動化インフラの近代化への投資の増加が、市場拡大をさらに後押ししています。

- 産業オートメーションと高度な製造技術の普及により、2024年には北米がパーソナルコンピュータ(PC)ベースのオートメーション市場を支配した。

- アジア太平洋地域は、中国、日本、インドなどの国々における急速な工業化、都市化、自動化技術の採用の増加により、予測期間中にパーソナルコンピュータ(PC)ベースの自動化市場で最も急速に成長する地域になると予想されています。

- ハードウェアセグメントは、自動化システムの構築と維持において、コントローラー、産業用PC、オペレーターパネルなどの物理コンポーネントが不可欠な役割を果たしているため、2024年には48.3%の市場シェアを獲得し、市場を牽引しました。ハードウェア投資は、あらゆる業界において、運用効率、信頼性、そして長期的なシステムパフォーマンスを確保するために依然として重要です。産業の近代化とレガシーシステムのアップグレードへの関心の高まりにより、ハードウェア製品の需要はさらに高まっています。

レポートの範囲とパーソナルコンピュータ(PC)ベースの自動化市場のセグメンテーション

|

属性 |

パーソナルコンピュータ(PC)ベースの自動化の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

パーソナルコンピュータ(PC)ベースの自動化市場動向

IoT対応PCベースの自動化の導入拡大

- PCベースの自動化市場は、モノのインターネット(IoT)技術の統合が進み、よりスマートで接続性の高い産業オペレーションを実現していることから、力強い成長を遂げています。この統合により、リアルタイムのデータ収集、遠隔監視、予知保全が容易になり、製造効率の向上とダウンタイムの削減が実現します。

- 例えば、ニールソフトは2024年にインドで包括的なインダストリー4.0ソリューションをリリースしました。PCベースの自動化とIoT対応センサー、クラウド分析を組み合わせ、工場、作業現場、そして企業レベルのオペレーションを最適化します。シーメンスやベッコフといった世界有数の企業は、PC自動化システムにIoT機能を組み込み、インテリジェントな製造環境をサポートしています。

- IoT対応のPCベースの自動化は、機械、デバイス、制御システム間のシームレスな通信を可能にし、適応制御とデータ駆動型の意思決定をサポートします。これらの機能は、よりスマートなワークフローの実現、無駄の削減、生産ライン全体の柔軟性の向上を実現することで、従来の製造業に変革をもたらします。

- AIによる分析やクラウドコンピューティングの統合といったソフトウェアの進歩は、PCベースの自動化の導入をさらに加速させています。堅牢なPCに制御機能を統合することで、ハードウェアコストを削減しながら、処理速度とシステムの信頼性を向上させ、インダストリー4.0への移行を支える重要な要素となります。

- 自動車、エレクトロニクス、医薬品、食品・飲料業界のメーカーは、PCベースの自動化ソリューションを急速に導入し、ディスクリート、プロセス、ビルオートメーション向けのシステムを構築しています。デジタルトランスフォーメーション戦略への関心が高まるにつれ、拡張性、柔軟性、そして接続性に優れたPCベースの制御プラットフォームの需要が高まっています。

- IoTとPCベースの自動化の継続的な融合は、スマート製造のイノベーションと効率性の向上を支える主要なトレンドになると予想されます。この融合は、持続的な市場拡大を促進すると予測されています。

パーソナルコンピュータ(PC)ベースの自動化市場の動向

ドライバ

インダストリー4.0への注目の高まり

- インダストリー4.0とスマートマニュファクチャリングへの世界的な推進は、PCベースのオートメーション市場の成長を牽引する大きな要因です。リアルタイム分析、予知保全、リモート管理をサポートするインテリジェントで相互接続されたシステムへの需要が、これらの機能を実現するPCベースのソリューションの広範な導入を支えています。

- 例えば、ABBは2024年初頭にAbility BeerMakerソリューションを発表し、リアルタイム監視と接続性を備えたPCベースの自動化を活用した醸造プロセスの最適化を実証しました。Cyklop InternationalによるPolaris Systemsの買収は、インダストリー4.0の実践を支援する統合自動化ソリューションを中心とした業界統合を反映しています。

- 製造業者は、運用の柔軟性、産業用IoTデバイスとの統合の容易さ、複雑な生産プロセスの高度な制御を提供する自動化システムを求めています。市販のハードウェアと適応性の高いソフトウェアを活用したPCベースの自動化は、これらの要件を経済的かつ効率的に満たします。

- インダストリー4.0への重点は、自動車、電子機器、医薬品といった業界で特に顕著であり、品質管理、トレーサビリティ、カスタマイズといった高度な自動化フレームワークが求められています。スマートファクトリーへの政府の取り組みや民間投資の増加により、世界中でPCベースの自動化の導入がさらに加速しています。

- デジタル変革と自動化の近代化に重点を置くことで、テクノロジー主導の製造業の進化を通じて、業界の生産性向上、コスト削減、競争力向上を実現し、継続的な市場成長をサポートします。

抑制/挑戦

統合の複雑さ

- 既存の産業インフラにPCベースのオートメーションシステムを統合することは、技術的な複雑さと相互運用性の問題により、大きな課題となります。既存の機器、多様な通信プロトコル、そして複数のソフトウェアプラットフォームを調和させるには、綿密な計画と熟練した専門知識が必要です。

- 例えば、多くのメーカーは、PCベースのコントローラを従来のPLC、SCADAシステム、ERPプラットフォームと連携させることに困難を抱えており、実装時間の延長や予期せぬ技術的課題につながる可能性があります。カスタマイズされた統合ソリューションには、多くの場合、高額なコンサルティングと開発リソースが必要になります。

- 厳格なテスト、セキュリティ検証、そして継続的なシステムメンテナンスの必要性は、複雑さを増し、総所有コストと運用リスクを増大させます。産業用IoTエコシステム全体にわたる標準化されたフレームワークの欠如は、シームレスなデータ交換とシステムの拡張性を複雑化させます。

- さらに、従業員の高度な自動化ソリューションに対する習熟度にばらつきがあるため、導入には広範なトレーニングと変更管理が必要となる障壁が生じます。AI、クラウドコンピューティング、ビッグデータ分析の統合の複雑さも、プロジェクトの課題をさらに複雑化させます。

- 結論として、PCベースの自動化は大きなメリットをもたらす一方で、統合の複雑さが依然として大きな制約となっています。この課題を克服するには、堅牢な計画、オープンスタンダード、モジュール式システム設計、そして熟練した人材が不可欠であり、ますます接続性が高まる産業環境において円滑な導入と運用を実現する必要があります。

パーソナルコンピュータ(PC)ベースの自動化市場の範囲

市場は、コンポーネント、提供内容、販売チャネル、および業界に基づいてセグメント化されています。

- コンポーネント別

PCベースのオートメーション市場は、コンポーネントに基づいて、PLC、IPC、HMI、SCADA、その他に分類されます。PLCセグメントは、産業プロセス制御における確立された信頼性と既存のオートメーションシステムとの統合の容易さにより、2024年に最大の市場収益シェアを占めました。PLCは、堅牢なパフォーマンス、プログラミングの柔軟性、そして複雑な制御タスクを処理する能力から、製造業全体で広く採用されています。幅広い産業用センサーやアクチュエータとの互換性も、その普及を後押ししています。モジュール設計や強化された接続オプションなど、PLC技術の継続的な進歩が、市場におけるPLCの優位性を支えています。

IPCセグメントは、オートメーションアプリケーションにおけるコンパクトで高性能なコンピューティングシステムへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。産業用PCは、高度な処理能力、多様なソフトウェアアプリケーションのサポート、IoTおよびクラウドプラットフォームとのシームレスな統合を提供します。リアルタイムのデータ処理と分析を柔軟に処理できるため、現代のデータ駆動型オートメーションシステムにとって特に魅力的です。

- 提供物によって

PCベースのオートメーション市場は、提供内容に基づいて、ハードウェア、ソフトウェア、その他に分類されます。ハードウェアセグメントは、2024年には48.3%という最大の市場収益シェアを占めました。これは、コントローラー、産業用PC、オペレーターパネルといった物理コンポーネントが、オートメーションシステムの構築と維持において不可欠な役割を果たしていることが要因です。ハードウェア投資は、あらゆる業界において、運用効率、信頼性、そして長期的なシステムパフォーマンスを確保するために依然として重要です。産業の近代化とレガシーシステムのアップグレードへの関心の高まりにより、ハードウェア製品に対する需要はさらに高まっています。

ソフトウェアセグメントは、高度な自動化、分析、制御ソフトウェアへの需要の高まりを背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。ソフトウェアソリューションは、リアルタイム監視、予知保全、クラウドベースプラットフォームとの統合といった機能を提供し、インテリジェントでコネクテッドな自動化エコシステムを実現します。インダストリー4.0やスマートマニュファクチャリングの導入拡大は、特に高度なSCADAおよびHMIアプリケーションにおけるソフトウェア需要を加速させています。

- 販売チャネル別

PCベースオートメーション市場は、販売チャネルに基づいて、直接販売と間接販売に分類されます。2024年には、大手産業顧客がオートメーションソリューションをメーカーから直接調達する傾向に牽引され、直接販売セグメントが最大の市場収益シェアを占めました。直接取引を行うことで、カスタマイズされたソリューション、より優れた技術サポート、既存システムとのスムーズな統合が保証されます。企業は、長期的なサービス契約を締結し、仲介業者への依存度を低減するために、このチャネルを好む傾向があります。

間接販売セグメントは、販売代理店、システムインテグレーター、そしてオンラインプラットフォームの拡大に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。間接販売により、中小企業はPCベースの自動化ソリューションをより手軽に利用できるようになります。販売代理店を通じて、事前構成済みのパッケージ、ローカライズされたサポート、そして柔軟なファイナンスオプションを利用できるため、新興市場における間接販売チャネルの導入が促進されます。

- 業界別

PCベース自動化市場は、業種別に見ると、ディスクリート産業とプロセス産業に分類されます。自動車、電子機器、機械などの製造業における自動化の広範な導入を背景に、ディスクリート産業セグメントは2024年に最大の市場収益シェアを占めました。ディスクリート産業は、精度、生産性、そして効率的な組立ライン運用のためにPCベース自動化を活用しています。多様な製品ラインに合わせてソリューションをカスタマイズし、複雑なワークフローを管理できる能力が、このセグメントの優位性をさらに強化しています。

プロセス産業分野は、化学、石油・ガス、医薬品、食品・飲料セクターにおける自動化ニーズの高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。プロセス産業は、PCベースの自動化によって、継続的な生産プロセスの監視、品質管理の確保、そして操業停止時間の最小化といったメリットを得ています。プロセス最適化、エネルギー効率、そして規制遵守への関心の高まりが、この分野における高度な自動化ソリューションの導入を促進しています。

パーソナルコンピュータ(PC)ベースの自動化市場の地域分析

- 北米は、産業オートメーションと高度な製造技術の広範な導入により、2024年に最大の収益シェアを獲得し、パーソナルコンピュータ(PC)ベースのオートメーション市場を支配しました。

- この地域の産業界では、リアルタイム監視、プロセス最適化、IoTおよびインダストリー4.0イニシアチブとの統合のためのPCベースの自動化への投資が増加しています。

- この地域の技術的に高度なインフラ、産業オートメーションの成熟度の高さ、そして生産性向上への強い注力が、需要を牽引しています。さらに、北米の製造業者は拡張性と高性能を兼ね備えたソリューションを重視しており、PCベースのオートメーションシステムはディスクリート産業とプロセス産業の両方で好まれる選択肢となっています。

米国のPCベースオートメーション市場の洞察

米国のPCベース自動化市場は、スマートマニュファクチャリング、予知保全、そして自動化による運用効率の向上への関心の高まりに支えられ、2024年には北米で最大の収益シェアを獲得しました。この市場は、高度な制御システムによって生産の信頼性を高め、ダウンタイムを削減しようとするメーカーによって推進されています。産業用PC、PLC、SCADAシステムと、リアルタイム分析やクラウド接続のためのソフトウェアソリューションとの統合が進み、市場の成長をさらに促進しています。さらに、米国企業によるレガシー自動化システムのアップグレードやデジタルトランスフォーメーションへの投資も、市場拡大を加速させています。

欧州PCベースオートメーション市場インサイト

欧州のPCベース自動化市場は、産業近代化、厳格な安全性および効率性に関する規制、そしてインダストリー4.0技術の導入拡大を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、イタリアなどの国々では、自動車、エレクトロニクス、機械分野においてPCベース自動化への強い需要が見られています。欧州の産業界は、生産ワークフローの最適化、エネルギー効率の向上、そして競争力の維持を目指し、ハードウェアとソフトウェアの統合ソリューションへの投資をますます増やしています。スマートファクトリーやコネクテッドインダストリアル環境へのトレンドも、市場の成長をさらに支えています。

英国のPCベースオートメーション市場に関する洞察

英国のPCベース自動化市場は、産業デジタル化、自動化近代化プロジェクトへの投資、そして生産効率への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。ディスクリート産業とプロセス産業は、監視、制御、分析機能を強化するためにPCベースのソリューションを導入しています。スマート製造と技術革新を支援する政府の取り組みと、英国の強力な製造業およびプロセス産業が、市場の成長を持続させると予想されます。

ドイツのPCベースオートメーション市場インサイト

ドイツのPCベース自動化市場は、同国の高度に発達した産業セクター、スマート製造業の積極的な導入、そして自動化の効率化への注力により、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの製造業は、競争優位性の維持、生産性の向上、そして厳格な規制基準への準拠のために、高度なPCベースソリューションを重視しています。PLC、産業用PC、SCADAシステムとクラウドおよびIoT技術の統合はますます普及しており、ドイツが重要な地域市場としての地位を強化しています。

アジア太平洋地域のPCベースオートメーション市場インサイト

アジア太平洋地域のPCベース自動化市場は、中国、日本、インドなどの国々における急速な工業化、都市化、そして自動化技術の導入拡大を背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。製造業の活発化、スマートファクトリーへの注目、そしてインダストリー4.0の導入を促進する政府の取り組みが、PCベース自動化の需要を牽引しています。また、近代的なインフラへの投資の増加と、この地域における産業用電子機器製造拠点の拡大も、市場の成長をさらに加速させています。

日本のPCベースオートメーション市場インサイト

日本のPCベース自動化市場は、先進的な技術を持つ産業環境、高精度な製造要件、そしてプロセス効率への需要により、勢いを増しています。日本の産業界は、産業用PC、HMI、SCADAシステムを自動化ソフトウェアと統合し、リアルタイム監視と予知保全を強化しています。スマート製造とコネクテッド生産環境へのトレンド、そして労働力の高齢化に伴う簡素化された自動化ソリューションへの需要が、PCベースの自動化導入をさらに加速させています。

中国のPCベースオートメーション市場に関する洞察

中国のPCベース自動化市場は、急速な産業発展、都市化、そして強固な製造基盤に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めました。スマートファクトリー、デジタルトランスフォーメーション、そしてインダストリー4.0の導入推進により、PCベース自動化ソリューションの需要が高まっています。中国では、高精度・高効率な製造業への関心が高まり、国内の自動化技術プロバイダーの支援を受け、ディスクリート産業からプロセス産業まで、市場の成長を牽引しています。

パーソナルコンピュータ(PC)ベースの自動化市場シェア

パーソナルコンピュータ (PC) ベースの自動化業界は、主に次のような定評ある企業によって牽引されています。

- ABB(スイス)

- アドバンテック株式会社(台湾)

- エマーソン・エレクトリック社(米国)

- ゼネラル・エレクトリック(米国)

- ハネウェル・インターナショナル(米国)

- コントロン(ドイツ)

- 三菱電機株式会社(日本)

- オムロン株式会社(日本)

- ロバート・ボッシュGmbH(ドイツ)

- シュナイダーエレクトリック(フランス)

- シーメンス(ドイツ)

- SCADAfence(イスラエル)

- ボッシュ・レックスロスAG(ドイツ)

- IDEC株式会社(日本)

- ベッコフオートメーション(ドイツ)

- 横河電機株式会社(日本)

- ロックウェル・オートメーション社(米国)

世界のパーソナルコンピュータ(PC)ベースの自動化市場の最新動向

- シュナイダーエレクトリックは2021年10月、EcoStruxure Automation Expertバージョン21.2をリリースし、上下水道事業の自動化ライフサイクル全体を管理できる機能を拡張しました。このアップデートは、上下水道セクター向けにカスタマイズされた自動化、監視、制御ソリューションを提供し、運用上の課題に対処しながら、効率性と持続可能性を向上させます。包括的なライフサイクル管理を可能にすることで、産業界はダウンタイムを削減し、リソース使用を最適化し、既存のシステムに高度な分析を統合することができます。この開発は、生産性の向上、運用コストの削減、環境コンプライアンスの遵守を支援する、セクター固有のPCベースの自動化ソリューションへのトレンドを強化し、専門的な産業オートメーションの導入における重要な一歩となります。

- シュナイダーエレクトリックは2020年11月、産業用アプリケーション間の相互運用性を強化するソフトウェア中心のオートメーションシステム、EcoStruxure Automation Expert バージョン21.0を発表しました。このシステムは、シームレスな統合と拡張性を実現するユニバーサルフレームワークを提供することで、技術サイロを打破します。プラグアンドプロデュースのアプローチにより、システムの導入が簡素化され、実装時間が短縮され、安全で信頼性の高い運用が保証されます。ソフトウェア中心のオートメーションを推進することで、製造業者はプロセスを最適化し、運用効率を向上させ、変化する生産需要に柔軟に対応し、多様な産業分野におけるデジタル化を強化できます。

- 2020年2月、ベッコフオートメーションは、EP7402コントローラ、TwinCAT/BSD代替オペレーティングシステム搭載PCベースコントローラ、超小型C6025産業用PCなど、マテリアルハンドリングおよびイントラロジスティクス向けの革新的なテクノロジーを発表しました。これらのソリューションは、マテリアルハンドリングプロセスの自動化と効率性を向上させ、コンベアオペレーションの最適化と柔軟なイントラロジスティクスワークフローをサポートします。高性能処理、コンパクトな設計、スケーラブルなソフトウェア統合を組み合わせることで、ベッコフの製品は、企業のスループット向上、ダウンタイムの削減、複雑な物流業務の効率的な管理を可能にします。これは、産業物流における多用途で高性能なPCベースオートメーションシステムへの需要の高まりを反映しています。

- 2020年2月、SICKは、センサーデータを上位システムにシームレスに統合するProfiNetセンサー統合ゲートウェイ「SIG200」を発表しました。SIG200はデータの透明性を向上させ、センサーとネットワーク化されたシステム間の通信を円滑にすることで、運用効率とリアルタイムのデータ管理を強化します。このゲートウェイの機能により、産業界のプロセス効率化、エラーの削減、生産・物流オペレーションの可視性向上を実現します。よりスマートな意思決定と接続性を可能にするこのゲートウェイは、複数の産業分野におけるインテリジェントなPCベースのオートメーションソリューションの導入を加速させています。

- シーメンスは2020年1月、デジタルツインとCNCコントローラーを統合し、高度な工作機械制御を実現するデジタルネイティブCNCシステム「SINUMERIK ONE」を発表しました。SINUMERIK ONEは、仮想試運転とリアルタイムシミュレーションを可能にし、複雑な加工工程のセットアップ時間を大幅に短縮し、市場投入までの時間を短縮します。デジタルツイン技術とリアルタイム制御を組み合わせることで、精度、生産性、運用効率を向上させ、予知保全を可能にします。このイノベーションは、製造業のデジタルトランスフォーメーションを推進する重要な原動力となり、高精度な産業用アプリケーションにおけるインテリジェントなPCベースの自動化ソリューションの導入を促進しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。