世界の小児神経学機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2,332.96 Billion

USD

3,774.88 Billion

2025

2033

USD

2,332.96 Billion

USD

3,774.88 Billion

2025

2033

| 2026 –2033 | |

| USD 2,332.96 Billion | |

| USD 3,774.88 Billion | |

| % | |

|

世界の小児神経学機器市場:タイプ別(脳神経外科機器、神経刺激装置、脳脊髄液(CSF)管理機器)、サービスおよび治療(脳波、髄腔内バクロフェン療法、神経学的評価および迷走神経刺激)、神経学専門分野別(神経腫瘍学、神経筋学、新生児神経学、神経免疫学および脳卒中)、年齢層別(新生児、乳児、小児、青年)、エンドユーザー別(病院、医療センター、神経学研究センター) - 2033年までの業界動向および予測

小児神経学機器市場規模

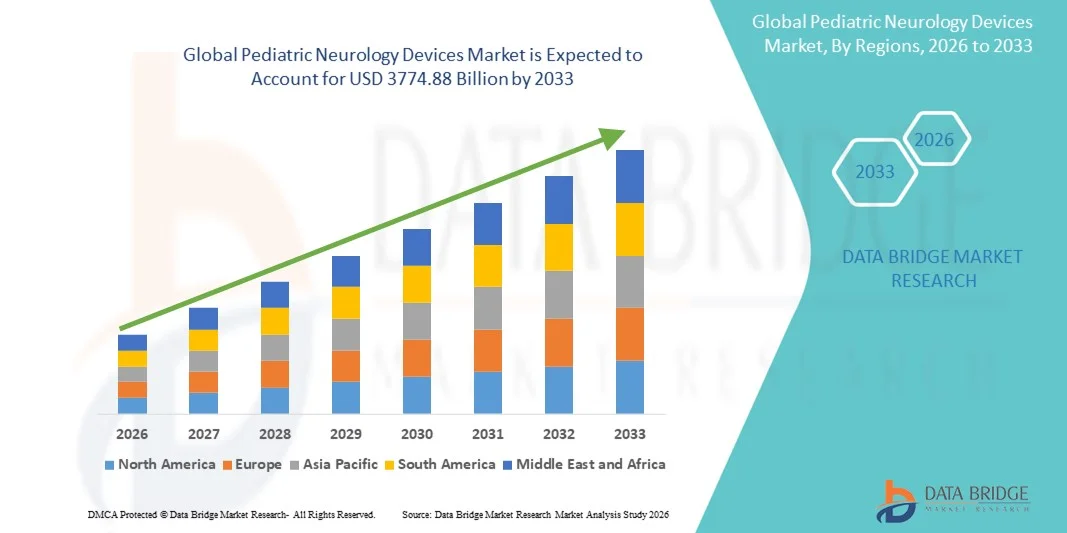

- 世界の小児神経学機器市場規模は2025年に23329.6億米ドルと評価され、予測期間中に6.20%のCAGRで成長し、2033年までに37748.8億米ドル に達すると予想されています。

- 市場の成長は、小児の神経疾患の罹患率の増加、早期診断と介入に関する意識の高まり、小児神経学機器の技術的進歩によって主に推進され、病院と臨床現場の両方で診断精度、治療計画、患者モニタリングが向上しています。

- さらに、低侵襲性、非侵襲性、そして小児に優しい神経学的デバイスに対する需要の高まりと、小児医療インフラへの投資の増加により、小児神経学的デバイスは現代の小児医療に不可欠なツールとしての地位を確立しつつあります。これらの要因が重なり、小児神経学的デバイスソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

小児神経学機器市場分析

- 小児の神経疾患の診断、モニタリング、治療を目的とした小児神経学機器は、小児神経疾患の発生率の上昇、医療へのアクセスの改善、小児特有の診断および治療ツールの技術的進歩により、ますます重要になっています。

- 小児神経学機器の需要の高まりは、主にてんかん、脳性麻痺、発達障害などの疾患の増加と、小児医療インフラおよび高度な神経診断技術への投資の増加によって推進されています。AIを活用した画像診断・モニタリングシステムとの統合も、市場への導入をさらに後押ししています。

- 北米は、確立された医療インフラ、高度な機器の高い臨床採用、強力な償還ポリシー、主要な業界プレーヤーの存在に支えられ、2025年には約44.5%の収益シェアで小児神経学機器市場を支配しました。

- アジア太平洋地域は、医療投資の拡大、小児神経学的ケアに関する意識の高まり、中国やインドなどの新興市場における診断率の増加により、予測期間中に最も急速に成長する地域となり、最高のCAGRを記録すると予想されています。

- 脳神経外科機器セグメントは、主に小児患者における先天性神経疾患、脳損傷、頭蓋奇形の有病率の上昇により、2025年には42.5%という最大の収益シェアで市場を支配しました。

レポートの範囲と小児神経学機器市場のセグメンテーション

|

属性 |

小児神経学機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• メドトロニック(アイルランド) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

小児神経学機器市場動向

先進的な小児神経学機器の導入増加

- 小児神経学機器市場における重要な加速トレンドとして、小児の神経疾患に特化した高度な診断・モニタリングツールの導入が挙げられます。これらの機器は、てんかん、脳性麻痺、発達遅延などの疾患の早期発見、正確な診断、効果的な治療計画の立案に役立ちます。

- 例えば、日本光電は2024年に、感度とリアルタイムモニタリング機能を強化した小児に特化した脳波システムを発売し、臨床医が乳児や幼児の発作を正確に診断できるようにしました。

- 小児神経学機器におけるマルチモーダルイメージングと神経生理学的モニタリングの統合により、診断の精度が向上し、より個別化された治療計画が可能になります。

- 親や医療従事者の間で早期介入と子供の神経学的健康に関する意識が高まり、これらのデバイスの採用が促進されている。

- 低侵襲モニタリングとポータブルデバイスへの傾向は、患者の快適性を高め、臨床環境と家庭環境の両方でより幅広い使用を可能にしています。

- 全体的に、小児に特化した高度な神経学的機器の導入は、診断精度と治療結果を改善することで小児医療を変革している。

小児神経学機器市場の動向

ドライバ

小児神経疾患の有病率の増加

- てんかん、脳性麻痺、注意欠陥障害など、小児における神経疾患の発生率の上昇は、小児神経学機器市場の主要な牽引力となっています。早期診断とモニタリングは、患者の転帰を改善し、長期的な医療費を削減するために不可欠です。

- 例えば、2023年にボストン小児病院は小児用脳波計と神経画像診断装置を導入し、小児発作性疾患のより迅速な検出と管理の改善につながりました。

- 親の意識の高まりと小児の予防医療への取り組みが相まって、市場の需要がさらに高まっています。

- 世界中の病院や専門クリニックにおける小児神経科の拡大が、これらの機器の導入を後押ししている。

- 小児神経学研究および治療プログラムに対する政府の取り組みと資金提供も市場の成長に貢献している。

抑制/挑戦

新興地域における高コストとアクセスの制限

- 需要の増加にもかかわらず、小児神経学機器の高額な費用と発展途上地域での入手のしやすさが、導入の大きな障壁となっています。これらの機器は専門的なトレーニング、校正、メンテナンスが必要となることが多く、小規模な診療所や地方では入手が制限される可能性があります。

- 例えば、東南アジアのいくつかの地域病院は、高コストとサプライチェーンの制限により小児用脳波計の入手に課題があると報告している。

- 償還範囲の制限、複雑な規制要件、訓練を受けた人員の必要性により、導入がさらに遅れる可能性がある。

- さらに、高度な神経画像機器やモニタリングツールは高額なため、大規模な医療センターでのみ広く使用される可能性がある。

- 費用対効果の高いデバイス、地域的な製造、トレーニングプログラム、政府の支援を通じてこれらの課題に対処することは、小児神経学デバイス市場の持続的な成長に不可欠です。

小児神経学機器市場の範囲

市場は、タイプ、サービスと治療、神経学の専門分野、年齢層、エンドユーザーに基づいてセグメント化されています。

- タイプ別

小児神経学機器市場は、種類別に、脳神経外科機器、神経刺激装置、脳脊髄液(CSF)管理機器に分類されます。2025年には、脳神経外科機器セグメントが42.5%という最大の収益シェアで市場を席巻しました。これは主に、小児患者における先天性神経疾患、脳損傷、頭蓋奇形の有病率の上昇によるものです。脳神経外科機器は、精密手術や低侵襲介入に不可欠であり、手術リスクの低減と回復率の向上につながります。病院や専門神経学センターは、臨床的有効性と高い信頼性が実証されていることから、これらの機器の導入を続けています。小児専用の手術器具やロボット支援機器などの技術革新も、これらの機器の市場における地位をさらに強化しています。このセグメントは、介護者や医療従事者の間で早期外科的介入に対する意識が高まっていることからも恩恵を受けています。包括的なポートフォリオを提供する老舗メーカーは、アクセス性を向上させています。高度な画像・ナビゲーションシステムとの互換性も、導入を促進しています。小児神経学分野における政府および民間病院の投資も収益成長を支えています。機器の安全性、人間工学、低侵襲技術における継続的な革新が、優位性をさらに強化しています。

髄液管理デバイスセグメントは、新生児および小児における水頭症などの脳脊髄液疾患の発生率上昇を背景に、2026年から2033年にかけて20.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。プログラマブルシャント、低侵襲インプラント法、在宅ケア対応システムなどの進歩が、導入を促進しています。病院は、高度な髄液管理デバイスを備えた小児神経科専門ユニットへの投資を増やしています。このセグメントは、早期診断と治療を重視する啓発キャンペーンの恩恵も受けています。処置時間の短縮、術後転帰の改善、そして費用対効果の高さも、導入をさらに後押ししています。先進国における小児専用デバイスの規制承認と保険償還制度も、急速な成長を支えています。メーカーは、強化されたモニタリング機能と遠隔調整機能を備えた革新的な製品を投入しています。新たな髄液管理技術の臨床研究と試験の拡大も、市場の加速に貢献しています。デジタルヘルスプラットフォームとの統合により、遠隔での患者モニタリングが可能になり、魅力が高まっています。さらに、新興市場では医療インフラの発展により、医療へのアクセス性が向上しています。小児医療従事者や臨床医は、長期的な治療効果を期待して、これらのデバイスをますます好んで利用しています。

- サービスと治療によって

サービスと治療に基づいて、市場は脳波(EEG)、髄腔内バクロフェン療法、神経学的評価、迷走神経刺激(VNS)に分類されます。EEGセグメントは、小児のてんかん、発作性疾患、その他の神経学的異常の診断に不可欠な役割を担っているため、2025年には38.9%という最大の市場収益シェアを占めました。EEGは、非侵襲的で費用対効果の高い診断ツールであり、病院、神経学センター、研究施設で広く採用されています。デジタルEEGシステム、AI支援信号解釈、遠隔モニタリングなどの技術進歩により、診断の精度と効率が向上しています。病院では、ベッドサイドモニタリングや新生児ケアユニットにポータブルEEGデバイスを導入するケースが増えています。このセグメントは、小児神経疾患の定期的なモニタリングと早期診断を推奨する臨床ガイドラインの恩恵を受けています。てんかんなどの慢性神経疾患の有病率の上昇は、安定した需要を促進しています。電子カルテや遠隔医療プラットフォームとの統合により、ワークフローの効率が向上します。先進地域では、保険償還政策が普及を後押ししています。医療従事者向けの教育プログラムや研修は、利用率の向上に貢献しています。メーカーは、ノイズ干渉の低減、感度向上、データ管理の強化といったイノベーションに注力しています。親や介護者の間では、早期の神経学的評価に対する意識が高まり、市場浸透が進んでいます。

迷走神経刺激(VNS)療法分野は、薬剤抵抗性てんかんおよび神経発達障害への応用拡大により、2026年から2033年にかけて19.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。低侵襲性インプラント、遠隔プログラミング、バッテリー寿命の延長といった技術革新が普及を牽引しています。小児神経科専門部門への病院投資の増加と、先進的な治療オプションに対する政府の資金提供も成長を加速させています。難治性てんかんおよび神経行動学的疾患に対する代替治療法への意識の高まりも、この成長に大きく貢献しています。メーカーは、適応型刺激と遠隔モニタリング機能を備えたデバイスの開発に取り組んでいます。長期的な有効性を裏付ける臨床研究と試験が、導入を促進しています。医師向けの研修プログラムが、導入を促進しています。病院や研究センターは、小児VNS療法の利用可能性を拡大しています。この分野は、先進国における有利な償還政策の恩恵を受けています。MRI対応インプラントや非侵襲性刺激オプションなど、継続的な製品改良が市場拡大を牽引しています。介護者や医療従事者を対象とした啓発キャンペーンは、導入をさらに促進します。新興市場では、医療インフラの整備と機器の価格設定の手頃さにより、導入が拡大しています。

- 神経学の専門分野別

神経学の専門分野に基づき、市場は神経腫瘍学、神経筋学、新生児神経学、神経免疫学、脳卒中の4分野に細分化されています。新生児神経学分野は、早産、先天性神経疾患、新生児集中治療室(NICU)モニタリングへの関心の高まりを背景に、2025年には35.4%の収益シェアを占め、市場を牽引しました。病院は、早期診断と介入を確実にし、生存率と発達成果を向上させるため、高度な新生児神経学機器に多額の投資を行っています。非侵襲的モニタリング、継続的なバイタルサイン追跡、AI支援診断などの技術進歩も、これらの機器の導入を後押ししています。研究イニシアチブや病院と学術機関の連携は、新生児特有の神経学機器の開発と利用を促進しています。新生児医療を支援する政府の政策と保険償還プログラムも、さらなる導入を促進しています。新生児ICUモニタリングシステムとの統合により、機器の有用性が向上します。介護者は早期介入ツールを求める傾向が強まり、需要が高まっています。臨床医への専門研修は導入率を向上させます。病院は長期的な神経学的合併症の低減を目指しており、これが市場優位性を強化します。ポータブル新生児用デバイスの革新は、在宅ケアや遠隔モニタリングの柔軟性を高めます。

神経免疫学分野は、小児における自己免疫性および炎症性神経疾患の有病率増加により、2026年から2033年にかけて18.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。診断および治療機器の進歩と、専門医療センターへのアクセス改善が、導入を促進しています。小児神経免疫学センターは、政府および民間からの資金増加に支えられ、世界的に拡大しています。小児多発性硬化症や自己免疫性脳炎などの疾患に対する早期診断・管理プログラムは、急速な導入を促進しています。機器をデジタルヘルスプラットフォームや患者モニタリングツールと統合することで、臨床的有用性が向上します。革新的な治療法の研究と臨床試験は、機器の導入を促進します。介護者への啓発活動や支援キャンペーンも、機器の導入をさらに促進します。ポータブル機器や低侵襲機器の技術革新は、より広範な利用を後押ししています。病院や専門クリニックでは、正確なモニタリングと治療介入のために、これらの機器をますます好んで利用しています。保険適用範囲と償還の改善は、先進市場における機器へのアクセスを容易にしています。

- 年齢別

年齢層に基づいて、市場は新生児、乳児、小児、および青年に分類されます。小児セグメントは、この年齢層におけるてんかん、神経筋疾患、および頭蓋奇形の有病率の高さに牽引され、2025年には40.2%という最大の市場シェアを占めました。小児神経学デバイスは、早期介入における重要な役割から、小児の診断および治療の両方の目的で広く使用されています。病院や研究センターでは、小児に優しい非侵襲性および低侵襲性のデバイスをますます導入しています。デバイスの人間工学、安全性、および使いやすさにおける継続的な革新が、採用を促進しています。親と医療提供者を対象とした啓発キャンペーンは、早期診断と治療を奨励しています。先進地域での償還ポリシーと政府の支援も成長を支えています。臨床医向けのトレーニングプログラムは、効率的な使用を促進します。遠隔医療およびデジタルプラットフォームと統合されたデバイスは、モニタリングとケアを改善します。小児神経科への病院の投資の増加は、デバイスの採用率を高めています。病院や専門クリニックでは、長期的な神経学的合併症を軽減するために高度なデバイスを好みます。

新生児セグメントは、早産率、先天性疾患の有病率、NICU入院数の増加を背景に、2026年から2033年にかけて20.1%という最も高いCAGRで成長すると予測されています。新生児モニタリング、ポータブルデバイス、在宅ケア対応システムにおける技術進歩が急速な成長を支えています。病院は新生児神経科専門ユニットに投資しています。早期介入のための啓発プログラムや介護者教育が導入を加速させています。新生児神経科デバイスと高度なICUモニタリングシステムの統合により、臨床ワークフローが強化されます。メーカーは、新生児に適した低侵襲性および非侵襲性のデバイスを導入しています。新興市場における医療インフラの拡大が、市場浸透をさらに促進しています。先進国における有利な償還政策も導入を促進しています。研究と臨床試験により、新しいデバイスの有効性が検証されています。遠隔モニタリングのためのデジタルヘルス統合も成長に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、医療センター、神経学研究センターに分類されます。病院セグメントは、小児神経学の処置件数の増加、高度なインフラストラクチャ、および熟練した医療専門家の利用可能性に牽引され、2025年には45.7%の収益シェアを占めました。病院は、診断および治療介入の両方のために最先端の神経学デバイスに投資しています。政府のヘルスケアイニシアチブと償還制度は、採用をさらにサポートしています。病院は、患者の転帰を改善するために、低侵襲性および非侵襲性のデバイスを優先しています。電子カルテと遠隔医療プラットフォームとの統合は、運用効率を高めます。病院の専門の小児神経科は、安定した需要に貢献しています。臨床医向けのトレーニングおよび認定プログラムは、効率的なデバイスの使用を保証します。デバイスのカスタマイズのためのメーカーとのコラボレーションは、病院での採用を強化します。病院は、長期的な神経学的合併症と入院費用を軽減するデバイスを求めています。親や介護者を対象とした意識向上キャンペーンは、早期介入のための病院訪問を奨励しています。

神経学研究センターセグメントは、小児神経学の研究と臨床試験に対する政府および民間からの資金提供の増加に支えられ、2026年から2033年にかけて19.3%という最速のCAGRを達成すると予想されています。研究センターはインフラを拡張し、実験および診断目的で革新的なデバイスを導入しています。病院や学術機関との共同研究プログラムが導入を加速しています。神経疾患とデバイスの有効性に関する研究への資金提供が成長を促進します。研究センターは、AI支援モニタリング、遠隔患者追跡、低侵襲介入などの先進技術に重点を置いています。技術の進歩とプロトタイプへの早期アクセスがデバイスの導入を促進します。出版物と研究成果は信頼性とさらなる拡大に貢献します。新興市場では研究インフラへの投資が増加しています。遠隔試験とモニタリングのためのデジタル統合が成長を支えています。研究センターは、新しいデバイスプロトコルのトレーニングと開発にますます選ばれています。

小児神経学機器市場の地域分析

- 小児神経学機器市場では北米が2025年に約44.5%の最大の収益シェアを占める。

- 確立された医療インフラ、先進機器の臨床導入率の高さ、強力な償還ポリシー、そして大手業界プレーヤーの存在に支えられています。

- この市場は、病院、専門クリニック、大学医療センターにおける小児神経学の診断および治療機器の普及により、地域需要の大部分を占めています。

米国小児神経学機器市場インサイト

米国の小児神経学機器市場は、小児の神経疾患の有病率増加、先進的な脳波測定機器、神経画像診断機器、神経刺激機器の導入、そして強力な研究開発イニシアチブに支えられ、北米で最大のシェアを獲得しました。革新的なモニタリング技術と診断技術の統合、そして保険償還支援と啓発プログラムが、市場の拡大に大きく貢献しています。

欧州小児神経学機器市場インサイト

欧州の小児神経学機器市場は、小児医療を促進する政府の取り組み、神経疾患への意識向上、そして先進的な臨床技術の導入に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。この地域では、病院、リハビリテーションセンター、小児専門クリニックにおいて成長が見られ、神経診断・治療機器が日常診療に継続的に導入されています。

英国小児神経学機器市場インサイト

英国の小児神経学機器市場は、医療費の増加、先進的な小児神経学機器の臨床導入の増加、そして小児の神経疾患に対する意識の高まりに支えられ、注目すべきCAGRで成長すると予想されています。英国の強力な医療ネットワークと小児医療への重点が、市場の成長を促進しています。

ドイツ小児神経学機器市場インサイト

ドイツの小児神経学機器市場は、高度な医療インフラ、小児医療を支援する政府の取り組み、そして診断・モニタリング機器の導入増加により、大幅なCAGRで拡大すると予想されています。イノベーション、研究、そして先進的なソリューションへの注力により、病院や専門クリニックにおける小児神経学機器の統合が推進されています。

アジア太平洋地域の小児神経学機器市場に関する洞察

アジア太平洋地域の小児神経学機器市場は、医療投資の拡大、小児神経学ケアへの意識の高まり、そして中国やインドなどの新興市場における診断率の上昇に牽引され、予測期間中に最も高いCAGRで成長すると予想されています。政府のプログラム、病院インフラの改善、そして先進的な小児神経診断・治療機器の導入拡大が、市場の成長をさらに促進しています。

日本小児神経学機器市場インサイト

日本の小児神経学機器市場は、高い医療水準、先進的な医療技術の導入、そして小児医療への注力により、成長を加速させています。小児における神経疾患の有病率増加と、病院や診療所における脳波測定、画像診断、神経刺激装置の普及が、市場の成長を支えています。

中国小児神経学機器市場に関する洞察

中国の小児神経疾患機器市場は、医療費の増加、小児神経疾患に対する意識の高まり、そして病院インフラの拡充により、2025年にはアジア太平洋地域最大の収益シェアを占めました。強力な国内製造業、政府の支援策、そして診断率の向上が、市場の成長を牽引する主要な要因です。

小児神経学機器の市場シェア

小児神経学機器業界は、主に、次のような定評のある企業によって牽引されています。

• メドトロニック(アイルランド)

• ボストン・サイエンティフィック・コーポレーション(米国)

• アボット(米国) •

ストライカー(

米国) • インテグラ・

ライフサイエンシズ・ホールディングス・コーポレーション(米国) •

ジンマー・バイオメット・ホールディングス(米国)

• ニューロペース(米国) • リヴァノバ(英国)

• ネイタス・メディカル・インコーポレイテッド(米国)

• GEヘルスケア(米国)

• フィリップス・ヘルスケア(オランダ)

• B. ブラウン・メルズンゲン(ドイツ)

• フィッシャー&パイケル・ヘルスケア(ニュージーランド)

• キヤノンメディカルシステムズ(日本)

世界の小児神経学機器市場の最新動向

- 2023年2月、Natus Medical Incorporatedは、発作検出とリアルタイムモニタリングを向上させる最先端のアルゴリズムを搭載した、高度な小児用脳波モニタリング装置を発売しました。この装置は、神経疾患のある小児の診断精度と治療計画の向上を目的として設計されています。この最新装置は、高度な分析機能を統合し、小児患者の異常な脳活動を臨床医が迅速に検出・モニタリングできるよう支援します。これは、小児神経疾患診断にデジタル技術を統合するという幅広いトレンドを反映しています。この発売は、てんかんなどの神経疾患を患う小児の早期診断と個別ケアの改善に重点を置いていることを強調しています。

- 日本光電工業株式会社は、2023年5月、小児てんかん患者向けに特別に設計された新しい脳波測定装置の承認を、厳格な安全性および性能評価を経て取得しました。この承認は、小児神経学医療への同社の取り組みを示すものであり、効果的な発作管理と治療のカスタマイズには正確な脳波測定が不可欠となる、若年患者向けの専門的な診断機器に対する重要なアンメットニーズに応えるものです。

- 2023年7月、アナンシア・メディカル社は、FDA承認済みの脳脊髄液(CSF)管理システム「ReFlow Mini Flusher」の米国での発売を発表しました。このシステムは、乳児を含む幅広い年齢層における水頭症などの症状の管理を支援するように設計されています。小型化と合理化により、このデバイスは小児神経疾患治療におけるより多様な使用をサポートし、CSFバイパス療法を必要とする疾患の治療選択肢を拡大します。

- 2023年11月、アライド・マーケット・リサーチは主要な市場展望レポートを発表し、世界の小児神経学機器市場は2031年までに58億4000万米ドルに達し、2022年から2031年にかけて約7.8%のCAGRで成長すると予測しました。この予測は、大きな成長見通しを強調し、診断および治療ツールの需要を促進する小児神経学技術の継続的な進歩を反映しています。

- 2025年4月、Ceribell社は、1歳以上の小児患者に特化した次世代Clarityアルゴリズムが米国FDAから510(k)承認を受けたと発表しました。これにより、幼児の脳波(非けいれん性)発作をベッドサイドで迅速に検出・診断するための、FDA承認を受けた初のAI技術となります。この承認により、救急医療および重篤医療現場における迅速な臨床意思決定が支援され、小児神経学的救急対応と患者の転帰が向上します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。