世界の灌流放射線市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.88 Billion

USD

5.66 Billion

2025

2033

USD

2.88 Billion

USD

5.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 5.66 Billion | |

| % | |

|

世界の灌流放射線市場のセグメンテーション、モダリティ別(コンピュータ断層撮影(CTスキャン)、磁気共鳴画像(MRI)、核医学)、アプリケーション別(心血管画像、換気画像、脳画像、その他)、エンドユーザー別(病院、診断センター、その他)、臓器タイプ別(心臓、肺、腎臓、肝臓、その他) - 2033年までの業界動向と予測

灌流放射線学市場規模

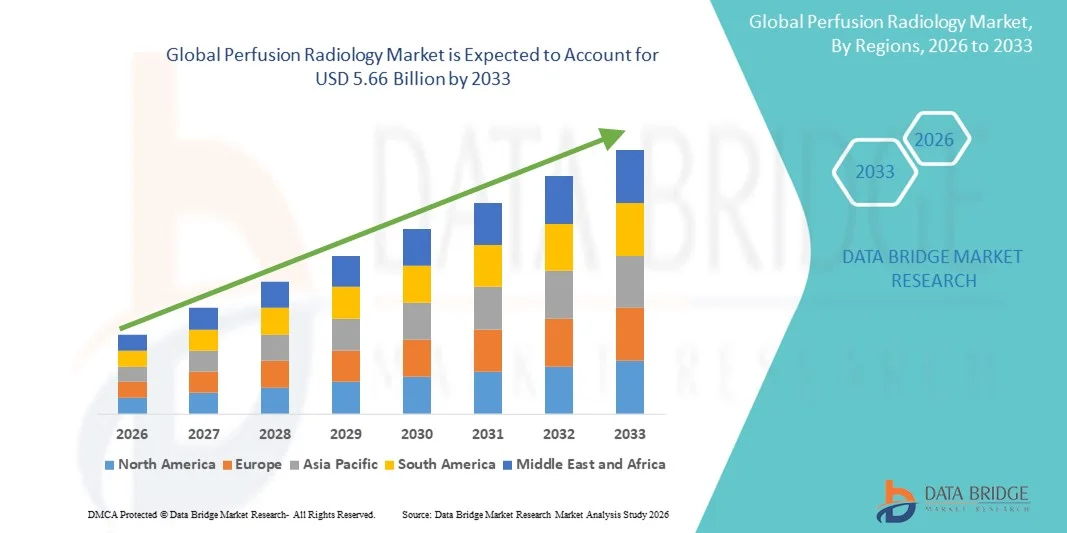

- 世界の灌流放射線市場規模は2025年に28億8000万米ドルと評価され、予測期間中に8.81%のCAGRで成長し、2033年までに56億6000万米ドル に達すると予想されています 。

- 市場の成長は、主に神経疾患や心血管疾患の罹患率の上昇と、病院や診断センターにおける早期診断、治療計画、結果モニタリングのための高度な画像技術の臨床導入の増加によって推進されています。

- さらに、CTおよびMRI灌流イメージングにおける継続的な技術進歩と、高精度、非侵襲性、そして時間効率の高い診断ソリューションへの需要の高まりにより、灌流放射線学は現代の医療画像診断における重要な要素として位置づけられています。これらの要因が相まって、灌流放射線学の導入が加速し、市場全体の成長を大幅に押し上げています。

灌流放射線市場分析

- 組織の血流と灌流動態を評価する高度なCTおよびMRI画像技術を含む灌流放射線学は、迅速で正確かつ非侵襲的な臨床意思決定を可能にする能力により、特に神経学、腫瘍学、心臓学において、現代の診断画像においてますます重要な要素となっています。

- 灌流放射線学の需要増加の主な要因は、脳卒中、がん、心血管疾患の世界的な負担増加と、病院や診断画像センターにおける早期診断、精密医療、データに基づく治療計画への臨床的重点の高まりである。

- 北米は、高度な医療インフラ、CTおよびMRIシステムの高い普及率、特に米国全土における急性脳卒中および腫瘍学ワークフローにおける灌流イメージングの強力な採用に支えられ、2025年には収益シェア38.6%で灌流放射線市場を支配しました。

- アジア太平洋地域は、中国、インド、東南アジアにおける急速な医療インフラの発展、診断画像の増加、高度な放射線技術への投資の増加により、2025年には市場シェアを占め、最も急速に成長する地域になると予想されています。

- コンピュータ断層撮影(CTスキャン)セグメントは、その高速な取得時間、救急医療現場での広範な利用可能性、急性脳卒中診断や治療計画などの時間に敏感なアプリケーションにおける重要な役割により、2025年には世界の灌流放射線市場を44.1%のシェアで支配しました。

レポートの範囲と灌流放射線市場のセグメンテーション

|

属性 |

灌流放射線学の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

灌流放射線市場の動向

AIを活用した自動灌流イメージングの導入増加

- 世界の灌流放射線市場における重要かつ加速的なトレンドは、人工知能(AI)と高度な自動化をCTおよびMRI灌流ワークフローに統合し、神経学、腫瘍学、心臓学の診断精度、速度、臨床意思決定サポートを向上させることです。

- 例えば、AIを搭載した灌流ソフトウェアは、脳卒中画像診断において、脳血流を自動的に定量化し、臨床医が重要な時間枠内で救済可能な脳組織を特定するのに役立つ迅速なマップを生成するために、ますます導入されつつある。

- 灌流放射線学におけるAIの統合により、病変の自動検出、標準化された灌流パラメータ分析、読影者間のばらつきの低減といった機能が可能になり、診断結果の一貫性と信頼性が向上します。さらに、機械学習アルゴリズムは、救急医療や急性期医療において不可欠な後処理の高速化をサポートします。

- 灌流イメージングソフトウェアと病院のPACS、RIS、臨床意思決定システムとのシームレスな統合により、集中化されたイメージングワークフローが促進され、放射線科医と臨床医は統合インターフェースを通じて灌流の洞察と他の診断データにアクセスできるようになります。

- インテリジェントでワークフローに最適化されたデータ駆動型の灌流イメージングソリューションへのこのトレンドは、高度な診断放射線学に対する期待を再構築しています。その結果、イメージングベンダーは、自動解析、リアルタイムレポート、スケーラブルな導入をサポートするAI対応の灌流プラットフォームにますます注力しています。

- 医療提供者が時間に敏感な臨床環境において、より迅速な診断、改善された成果、運用効率を優先するにつれ、AI強化灌流放射線ソリューションの需要は病院や診断センター全体で高まっています。

灌流放射線市場の動向

ドライバ

神経疾患および心血管疾患の負担増加

- 脳卒中、癌、心血管疾患の世界的な罹患率の上昇と、精密な機能画像診断に対するニーズの高まりが、灌流放射線ソリューションの需要を刺激する大きな要因となっています。

- 例えば、急性虚血性脳卒中経路におけるCT灌流イメージングの使用拡大は、血栓溶解療法および血栓除去療法の決定を導く上で重要となり、患者の転帰を大幅に改善している。

- 医療システムが早期診断と個別治療計画を重視しているため、灌流イメージングは従来の解剖学的イメージングを超えた貴重な生理学的洞察を提供し、エビデンスに基づく臨床的意思決定をサポートします。

- さらに、病院や診断センターにおける高度なCTやMRIスキャナの利用可能性が高まることで、先進国と新興国の両方の医療市場で灌流イメージングがより広く採用されるようになる。

- アウトカムに基づくケアと精密医療への関心が高まるにつれ、特に腫瘍治療反応評価と心臓灌流評価において、灌流放射線学の日常的な臨床ワークフローへの統合がさらに加速しています。

- 医療インフラへの投資の増加と、高度な画像診断処置に対する償還枠組みの改善が相まって、複数の臨床アプリケーションにわたって持続的な市場成長を支え続けています。

抑制/挑戦

高いシステムコストと技術的な複雑さ

- 高度なCTおよびMRI灌流システムに関連する高コスト、特殊なソフトウェアとメンテナンス要件は、特にリソースが限られた医療現場での広範な導入に大きな課題をもたらします。

- 例えば、小規模な病院や診断センターでは、予算上の制約によりハイエンドの灌流イメージング技術へのアクセスが制限されることが多く、発展途上地域での市場浸透が遅れています。

- これらの課題に対処するには、簡素化されたソフトウェアソリューション、スキャナの利用率の向上、および臨床医のトレーニングの強化が必要です。灌流イメージングでは、正確な取得と結果の解釈に技術的な専門知識が求められるためです。

- 技術の進歩により、スキャン時間と操作の複雑さは徐々に減少しているが、費用対効果の認識が、患者数が少ない施設での導入を阻む可能性がある。

- さらに、地域間で高度な灌流イメージング手順に対する償還ポリシーが異なるため、一貫性のない適用範囲が医療提供者に財政的な不確実性をもたらし、導入が制限される可能性がある。

- 特定の用途における灌流イメージングの標準化された臨床プロトコルと解釈ガイドラインが欠如していることが、採用をさらに困難にし、臨床医とイメージングセンターの間で慎重な採用につながっています。

- 費用対効果の高い画像ソリューション、クラウドベースの後処理、およびトレーニングイニシアチブの拡張を通じてこれらの障壁を克服することは、世界の灌流放射線市場の成長ポテンシャルを最大限に引き出すために不可欠です。

灌流放射線市場の展望

市場は、モダリティ、アプリケーション、エンドユーザー、および臓器の種類に基づいてセグメント化されています。

- モダリティ別

モダリティに基づいて、灌流放射線市場は、コンピューター断層撮影(CTスキャン)、磁気共鳴画像(MRI)、および核医学に分類されます。CTスキャンセグメントは、取得時間の短さ、病院や救急医療現場での広範な利用可能性、急性脳卒中診断および心血管評価における重要な役割により、2025年には44.1%という最大の市場収益シェアで市場を支配しました。CT灌流は高解像度の画像と迅速な灌流マッピングを提供するため、特に神経学および心臓学において、時間的制約のある臨床決定に不可欠です。このセグメントはまた、反復再構成アルゴリズムやAIベースの後処理など、精度と効率を向上させる継続的な技術アップグレードの恩恵を受けています。さらに、CTシステムは比較的低コストで幅広い臨床的習熟度を備えているため、先進市場と新興市場の両方でその優位性を支えています。病院では、運用効率と既存の画像ワークフローとの統合性から、CT灌流がますます選ばれています。

MRIセグメントは、優れた軟部組織コントラスト、マルチパラメータイメージング機能、そして非電離性という特性により、2026年から2033年にかけて9%という最も高いCAGR(年平均成長率)を達成すると予想されており、神経学、腫瘍学、心臓灌流研究に最適です。動的磁化率コントラスト(DSC)や動脈スピンラベリング(ASL)といった高度なMRI灌流技術は、放射線被曝なしで定量的な灌流指標を提供できることから、人気が高まっています。高磁場MRIスキャナーやAI支援灌流マッピングの導入拡大も、このセグメントの拡大を後押ししています。MRIの診断的利点に対する臨床医の意識の高まりと、新興国における医療インフラへの投資増加は、このセグメントの加速的な成長に寄与すると予想されます。

- アプリケーション別

用途別に見ると、灌流放射線市場は、心血管イメージング、換気イメージング、脳イメージング、その他に分類されます。脳イメージング分野は、脳卒中および神経変性疾患の発生率増加により、2025年には41.5%という最大シェアで市場を席巻しました。灌流イメージングは、脳卒中の早期発見、虚血性周辺領域の特定、治療中の脳腫瘍灌流モニタリングにおいて重要な役割を果たします。急性期ケアおよび治療計画における臨床的重要性から、病院や診断センターでは脳灌流プロトコルが広く採用されています。さらに、AIベースの自動灌流分析の進歩により、診断精度とワークフロー効率が向上し、この分野の優位性がさらに強化されています。脳イメージングは依然として研究と臨床試験の中心であり、継続的な投資と導入を促進しています。

心血管イメージング分野は、心疾患の有病率上昇と、心筋虚血の評価および治療計画における灌流イメージングの利用増加に牽引され、2026年から2033年にかけて年平均成長率7%という最も高い成長率を達成すると予想されています。ストレス灌流MRIやCT灌流血管造影などの高度な心臓灌流技術は、冠動脈疾患の早期発見と心筋血流の機能評価を可能にします。病院や心臓センターでは、灌流イメージングを日常的な心血管診断に組み込むケースが増えています。従来の侵襲的血管造影に代わる非侵襲的で高精度な診断法への認識の高まりも、この分野の急速な普及を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、灌流放射線市場は病院、診断センター、その他に分類されます。病院セグメントは、高度な画像診断機器、訓練を受けた放射線科医、そして高い患者スループットにより、2025年には62%のシェアで市場を支配しました。病院は、救急医療、腫瘍学、心血管介入のための迅速かつ正確な灌流評価を必要とすることが多く、灌流放射線ソリューションの主な消費者となっています。灌流イメージングを病院のワークフローや電子カルテに統合することで、その利用はさらに向上します。さらに、病院はイメージングインフラのアップグレードに多額の投資を行っており、これが市場における優位性を強化しています。大規模な大学医療センターも、灌流イメージングの研究と臨床導入を推進しており、このセグメントの市場シェア拡大に貢献しています。

診断センターセグメントは、外来患者の画像診断需要の増加、運用コストの低下、新興地域における医療アクセスの拡大を背景に、2026年から2033年にかけて9%という最も高いCAGR(年平均成長率)を達成すると予想されています。診断センターは、ポータブルで費用対効果の高いCT/MRIシステムを活用し、神経学、心臓学、腫瘍学の分野における灌流イメージングを含むサービス提供を拡大しています。病院や遠隔放射線診断プラットフォームとの連携により、迅速なレポート作成とワークフローの最適化が可能になります。患者や紹介医の間で、病院以外の環境における灌流イメージングの利点に対する認識が高まっていることも、このセグメントの成長軌道をさらに後押ししています。

- 臓器の種類別

臓器別では、灌流放射線診断市場は心臓、肺、腎臓、肝臓、その他に分類されます。心血管疾患の罹患率増加と、虚血の診断および治療効果評価における心筋灌流イメージングの重要性に牽引され、心臓セグメントは2025年には50.2%のシェアで市場を牽引しました。灌流イメージングは、冠動脈疾患の非侵襲的評価を可能にし、介入戦略の指針となります。病院や心臓センターは、CTとMRIの両方において高度な灌流プロトコルへの投資を進めており、このセグメントの優位性を強化しています。さらに、AIを活用した灌流マッピングの統合により、心筋血流の正確な定量化が容易になり、臨床転帰と意思決定の改善につながります。心臓灌流に焦点を当てた研究と臨床試験は、認知度と普及をさらに促進します。

肺疾患分野は、慢性閉塞性肺疾患(COPD)、肺塞栓症、その他の呼吸器疾患の増加に支えられ、2026年から2033年にかけて年平均成長率(CAGR)8%という最も高い成長率を達成すると予想されています。特にCTや核医学技術を用いた肺血流イメージングは、換気・血流ミスマッチの非侵襲的評価や肺機能評価にますます利用されています。呼吸器専門医や医療従事者の間で高度な診断オプションに対する認識が高まっていることも、この分野の普及を後押ししています。新興市場では、肺血流診断を提供するイメージングセンターへの投資が増加しており、急速な成長に貢献しています。低線量イメージングプロトコルとAI支援による肺血流定量化の継続的な開発も、この分野の成長をさらに加速させています。

灌流放射線市場の地域分析

- 北米は、高度な医療インフラ、CTおよびMRIシステムの高い普及率、特に米国全土における急性脳卒中および腫瘍学ワークフローにおける灌流イメージングの強力な採用に支えられ、2025年には収益シェア38.6%で灌流放射線市場を支配しました。

- この地域の病院や診断センターでは、早期の病気の発見、治療計画、研究目的でCT、MRI、核医学灌流イメージングを導入するケースが増えており、高い臨床意識と技術準備を反映しています。

- 広範な採用は、有利な償還政策、高い医療費支出、そして研究開発と革新的な灌流イメージングソリューションに投資する大手市場プレーヤーの存在によってさらに支えられています。

米国灌流放射線市場の洞察

米国の灌流放射線市場は、2025年には北米で最大の収益シェア42%を獲得しました。これは、心臓血管、神経、腫瘍学分野におけるCT、MRI、核医学などの先進的な画像診断装置の普及率の高さに牽引されています。病院や診断センターは、疾患の早期発見、治療計画、治療後のモニタリングのために、灌流イメージングへの投資を増やしています。脳卒中、冠動脈疾患、がんの罹患率の増加は、正確で非侵襲的な灌流評価の需要を高めています。AI支援分析、自動後処理ソフトウェア、遠隔放射線診断ソリューションの統合により、ワークフローの効率と診断精度が向上しています。さらに、有利な償還政策、高い医療費、そして熟練した放射線科医が市場の成長を牽引し続けています。米国は、先進的な医療インフラと強力な研究開発体制により、引き続き最大の収益貢献国となっています。

欧州灌流放射線市場に関する洞察

欧州の灌流放射線市場は、医療投資の増加、心血管疾患および神経疾患の発生率の上昇、そして早期疾患発見を促進する強力な政府イニシアチブを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、イタリアの病院や画像診断センターでは、高度な灌流イメージングシステムの導入が進んでおり、保険償還制度も臨床利用の拡大を後押ししています。都市化の進展と非侵襲的診断技術への意識の高まりも、このシステムの導入を促進しています。特に多科医療施設や教育病院では、心臓血管、脳、腫瘍の画像診断アプリケーションへの需要が高まっています。さらに、継続的な技術進歩とAIベースの灌流解析の統合も市場拡大に貢献しています。

英国灌流放射線市場の洞察

英国の灌流放射線市場は、医療費の増加、病院インフラの拡張、脳卒中および心血管疾患の罹患率の増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。CT、MRI、核医学灌流イメージングの導入は、公衆衛生イニシアチブと民間セクターによるイメージング技術への投資によって支えられています。AIの統合により、灌流解析の自動化、ワークフローの改善、診断精度の向上が進み、導入が加速しています。病院、診断センター、専門クリニックでは、早期発見と治療モニタリングのために、灌流イメージングを臨床ワークフローに取り入れています。非侵襲性イメージングの利点に関する臨床医と患者の意識の高まりも、成長をさらに促進しています。臨床ガイドラインの進化とハイブリッドイメージングシステムの導入が、市場の勢いを強めています。

ドイツ灌流放射線市場の洞察

ドイツの灌流放射線市場は、強力な医療インフラ、技術の進歩、そして高精度画像技術の普及率の高さに支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。病院や診断センターは、心血管、神経血管、そして腫瘍学の分野における灌流画像診断に投資しています。早期疾患発見への意識の高まりに加え、画像診断技術への政府資金や民間投資も市場の拡大を支えています。AI支援ソフトウェアとハイブリッド画像診断装置の統合は、診断の精度と効率性を向上させます。ドイツはイノベーション、持続可能性、そして質の高い医療を重視しており、高度な灌流画像診断ソリューションの導入を促進しています。需要は、病院の新規導入と既存の放射線科部門のアップグレードの両方に及びます。

アジア太平洋地域の灌流放射線市場に関する洞察

アジア太平洋地域の灌流放射線診断市場は、2026年から2033年にかけて、心血管疾患、神経血管疾患、肺疾患の発症率上昇、医療費の増加、そして中国、日本、インドなどの国々における技術進歩を背景に、12%という最も高いCAGRで成長すると見込まれています。急速な都市化、非侵襲性診断への意識の高まり、そしてスマート病院や高度な画像インフラを推進する政府の取り組みが、市場の普及を後押ししています。病院や診断センターは画像診断サービスを拡充しており、ハイブリッドCT/MRIシステムの導入も増加しています。医療インフラへの投資増加と、手頃な価格の灌流画像診断ソリューションへのアクセスの容易さも、市場の成長をさらに後押ししています。この地域は、画像機器の製造とイノベーションの拠点としても台頭しています。

日本灌流放射線市場インサイト

日本の灌流放射線診断市場は、先進的な医療制度、高齢化社会の到来、そして高度な技術を用いた画像診断装置の普及率の高さにより、成長を続けています。病院や専門クリニックでは、脳卒中、心血管疾患、腫瘍学などの分野において、灌流画像診断の導入が進んでいます。AIを活用した灌流解析、自動後処理、遠隔放射線診断の統合により、より迅速かつ正確な診断が可能になります。スマート病院やコネクテッドヘルスケアインフラの増加も、灌流画像診断の普及を促進しています。早期発見と治療モニタリングのための非侵襲的で高精度な画像診断への需要が、市場拡大を牽引しています。イノベーション、患者の安全、そして先進医療への日本の注力は、市場の持続的な成長を支えています。

インドの灌流放射線市場の洞察

インドの灌流放射線市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、同国の医療インフラの拡大、心血管疾患および神経疾患の有病率の上昇、そして先進的な画像技術の急速な導入によるものです。病院、診断センター、専門クリニックでは、CT、MRI、核医学灌流イメージングを日常の臨床診療に取り入れるケースが増えています。デジタルヘルスケアとスマートホスピタルを推進する政府の取り組みと、費用対効果の高い画像ソリューションの提供が相まって、導入が加速しています。非侵襲的診断の利点に対する臨床医と患者の意識の高まりも、市場の成長をさらに加速させています。インドの患者人口の多さと中間層の増加は、灌流イメージングサービスの需要増加に貢献しています。

灌流放射線科の市場シェア

灌流放射線学業界は、主に、次のような定評のある企業によって牽引されています。

- GEヘルスケア(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- Koninklijke Philips NV (オランダ)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Viz.ai, Inc.(米国)

- Bracco SpA(イタリア)

- 富士フイルムホールディングス株式会社(日本)

- 島津製作所(日本)

- ランテウス・メディカル・イメージング社(米国)

- ペリメッドAB(スウェーデン)

- 東軟医療システム株式会社(中国)

- メドトロニック(アイルランド)

- ポジトロンコーポレーション(米国)

- iSchemaView, Inc.(米国)

- オレア・メディカル(フランス)

- RapidAI(米国)

- ユナイテッド・イメージング・ヘルスケア(中国)

- RamSoft Inc.(カナダ)

- RadNet, Inc.(米国)

- スペクトラムヘルス(米国)

世界の灌流放射線市場の最近の動向は何ですか?

- 2025年7月、4DMedicalのCT:VQソフトウェアは、非造影CTベースの換気・灌流イメージングソリューションとしてFDA 510(k)承認を取得し、特殊なハードウェアを必要とせずに、日常的なCTデータから定量的な肺換気・灌流マップの作成を可能にしました。この革新により、機能的肺灌流イメージングへのアクセスが広がり、標準的なワークフローとの統合が可能になります。

- 2025年4月、Brainomixは、Brainomix 360脳卒中イメージングプラットフォームが、革新的な虚血性コアボリューム機能に関してFDAの承認を取得したと発表しました。これにより、臨床医は造影剤を使用しないCTスキャンから、CT灌流やMRI灌流と同等の性能でコアボリュームを推定できるようになります。この進歩により、専用の灌流イメージングが存在しない環境でも灌流レベルの知見へのアクセスが拡大し、脳卒中のトリアージと治療決定が改善されます。

- 2024年12月、Cercare Medicalは、既存のMRI灌流ソリューションを補完するCT灌流イメージングソフトウェアのFDA承認を取得したと発表しました。このマイルストーンにより、臨床医向けの高度な脳灌流解析機能が拡張され、急性脳卒中やその他の神経疾患の迅速な診断を支援する正確な灌流マップが提供されます。

- 2024年5月、RapidAIは、AIを活用したAngioFlow™灌流イメージングモジュールが米国FDAより510(k)承認を受けたと発表しました。このモジュールは、脳卒中治療中の脳血流変化を臨床医が評価できるよう、介入室で直接灌流マップを提供するように設計されています。この承認により、ワークフローの迅速化と効率化が促進され、重要な時点における患者転帰の改善が期待されます。

- 2023年3月、Brainomixは、脳卒中ケアをサポートする広範な画像プラットフォームの一部であるBrainomix 360 e-ASPECTS AIソフトウェアのFDA承認を取得しました。この承認により、米国の脳卒中ネットワーク全体でAIベースの灌流意思決定支援が迅速に導入されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。