世界の末梢血管手術機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.55 Billion

USD

20.52 Billion

2025

2033

USD

12.55 Billion

USD

20.52 Billion

2025

2033

| 2026 –2033 | |

| USD 12.55 Billion | |

| USD 20.52 Billion | |

| % | |

|

世界の末梢血管手術機器市場:製品別(血管形成術用バルーン、血管形成術用ステント、カテーテル、EVARステントグラフト、下大静脈フィルター、プラーク修正機器、血行動態血流調整機器、その他機器)、エンドユーザー別(病院、クリニック、外来手術センター、専門クリニック、その他) - 2033年までの業界動向と予測

末梢血管手術機器市場規模

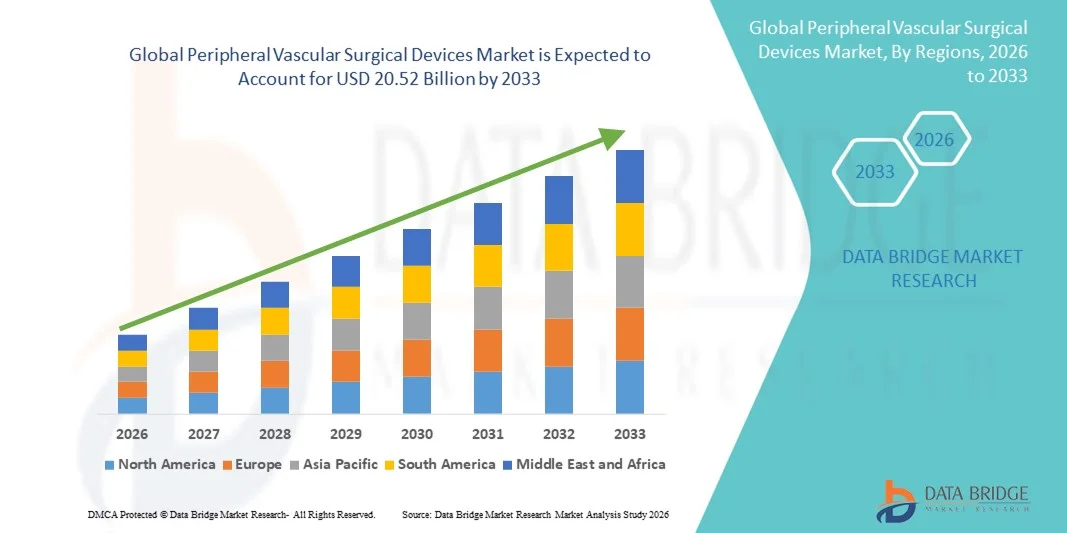

- 世界の末梢血管手術機器市場規模は2025年に125.5億米ドルと評価され、予測期間中に6.34%のCAGRで成長し、2033年には205.2億米ドル に達すると予想されています。

- 市場の成長は、末梢血管疾患の罹患率の増加、高齢化人口の増加、低侵襲性外科治療に関する意識の高まりによって主に推進されており、病院と専門医療現場の両方で高度な血管外科機器の採用が増加しています。

- さらに、血管介入における効率的、安全、かつ技術的に高度なソリューションへの需要の高まりにより、末梢血管外科デバイスは、末梢動脈疾患、動脈瘤、静脈瘤などの治療における重要な選択肢として確立されつつあります。これらの要因が重なり、末梢血管外科デバイスソリューションの普及が加速し、業界の成長を大きく後押ししています。

末梢血管手術機器市場分析

- 末梢血管外科用デバイス(高度なステント、カテーテル、低侵襲介入ツールなど)は、患者の転帰を改善し、処置時間を短縮し、病院と専門医療環境の両方で処置の安全性を高める能力があるため、末梢血管疾患の治療においてますます重要な要素となっています。

- これらの機器の需要の高まりは、主に末梢動脈疾患の罹患率の上昇、高齢者人口の増加、従来の手術よりも低侵襲手術を好む傾向の高まりによって促進されている。

- 北米は、血管疾患の発生率の高さ、確立された医療インフラ、大手機器メーカーの存在により、2025年には末梢血管手術機器市場で42.5%という最大の収益シェアを占め、米国では革新的な血管手術ソリューションの大幅な導入が見られる。

- アジア太平洋地域は、血管疾患に対する意識の高まり、医療費の増加、中国やインドなどの新興国における低侵襲技術の急速な導入に支えられ、予測期間中に末梢血管手術機器市場で最も急速に成長する地域となり、約9.8%のCAGRを記録すると予想されています。

- 血管形成ステントセグメントは、冠動脈疾患および末梢動脈疾患の治療における広範な採用により、2025年には35.7%という最大の市場収益シェアを占めました。

レポートの範囲と末梢血管手術機器市場のセグメンテーション

|

属性 |

末梢血管手術機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

末梢血管手術機器市場動向

低侵襲性と高度な外科手術技術への移行

- 世界の末梢血管手術機器市場における重要な加速傾向は、低侵襲手術と画像誘導手術の採用の増加である。

- これらの技術は、患者の回復時間を短縮し、合併症を最小限に抑え、手術の精度を向上させることを目的としています。病院や専門クリニックでは、血管内カテーテル、バルーン血管形成術システム、ステントなどの高度な機器への投資を増やし、精密な血管介入の需要に応えています。

- 例えば、2024年には、北米とヨーロッパのいくつかの主要心臓血管センターが、ナビゲーション機能が向上した次世代末梢血管ステントシステムを採用し、手順の効率と患者の転帰を向上させました。

- 血管内超音波(IVUS)や光干渉断層撮影(OCT)などの画像診断装置と末梢血管デバイスとの統合により、臨床医はリアルタイムの視覚化が可能になり、介入中の意思決定を改善できます。

- さらに、デバイスの材料とコーティングの革新により、長期開存率が向上し、再狭窄のリスクが減少し、高度な末梢血管デバイスの採用が拡大しています。

- より安全で、より侵襲性が低く、より正確な介入へのこの傾向は、治療プロトコルを変革し、世界中の医療提供者に血管外科手術能力の近代化を促しています。

末梢血管手術機器市場の動向

ドライバ

末梢動脈疾患および心血管疾患の発生率の上昇

- 末梢動脈疾患(PAD)、糖尿病関連血管合併症、その他の心血管疾患の増加は、末梢血管手術機器市場の拡大の重要な推進力となっている。

- 高齢化、不健康なライフスタイル、そして座りがちな行動の増加は、世界中で血管疾患の発生率の上昇に寄与している。

- 例えば、2025年にはアジア太平洋地域の病院で重症四肢虚血やその他の末梢血管疾患の管理のための血管内手術が増加し、特殊なカテーテル、バルーン、ステントの需要が高まると報告されています。

- 早期診断と予防ケアの意識の高まりと、高度な治療オプションの利用可能性により、患者はタイムリーな介入を求めるようになっている。

- 特に新興市場においては、熟練した介入心臓専門医の存在と病院インフラの発展が、末梢血管手術機器の導入をさらに後押ししている。

- さらに、心臓血管の健康と介入を促進する政府の取り組みと保険適用政策が、市場の着実な成長に貢献しています。

抑制/挑戦

高額なデバイスコストと手順の複雑さ

- 高度な末梢血管手術機器とそれに伴う介入の高額な費用は、特に発展途上地域や小規模な医療施設にとって大きな障壁となっている。

- 特殊なカテーテル、ステント、画像統合デバイスの調達は高価になる可能性があり、一部の患者にとってアクセスが制限される可能性があります。

- 例えば、ラテンアメリカやアフリカの病院では、予算の制約や最新の血管機器の入手の制限により、従来の外科手術技術に頼ることが多い。

- 複雑な手続き上の要件と高度な訓練を受けた医療専門家の必要性も、専門家の数が限られている地域での導入を遅らせる可能性がある。

- 術後リスクと侵襲的介入に対する患者の躊躇が市場の成長をさらに抑制する可能性がある。

- 費用対効果の高いデバイス開発、臨床医のトレーニングの改善、より広範な医療インフラの開発を通じてこれらの課題に対処することは、世界的な市場の持続的な拡大に不可欠です。

末梢血管手術機器市場の範囲

市場は製品とエンドユーザーに基づいてセグメント化されています。

- 製品別

製品に基づいて、末梢血管手術デバイス市場は、血管形成術用バルーン、血管形成術用ステント、カテーテル、EVARステントグラフト、下大静脈(IVC)フィルター、プラーク修正デバイス、血行動態血流変更デバイス、およびその他のデバイスに分類されます。血管形成術用ステントセグメントは、冠動脈疾患や末梢動脈疾患の治療における広範な採用に牽引され、2025年には35.7%という最大の市場収益シェアを占めました。ステントは長期的な血管開存性を提供し、複雑な病変に適しています。このセグメントは、再狭窄率を低減する薬剤溶出ステントや生体吸収性ステントなどの技術革新の恩恵を受けています。世界的な末梢動脈疾患(PAD)の有病率の増加が需要を促進しています。病院や専門クリニックでは、効果が実証されているステントが広く採用されています。高い手術成功率と低侵襲性は患者の受け入れを促進します。先進地域における保険適用と償還制度は市場シェアを支えています。術後転帰に関する臨床医の意識の高まりは、収益面での優位性をさらに強化します。ステントの設計と柔軟性の継続的な改善は、困難な解剖学的構造における使用を増加させます。低侵襲治療に対する患者の選好も成長を支えています。糖尿病と肥満の増加は、間接的にステントの利用を促進しています。

プラーク除去デバイスセグメントは、複雑な血管病変に対するアテローム切除術および結石破砕術デバイスの採用増加に牽引され、2026年から2033年にかけて12.8%のCAGRを記録し、最も高い成長が見込まれています。これらのデバイスは、石灰化したプラークを安全に除去または修正することを可能にし、処置の結果を改善します。末梢動脈疾患の管理での使用の増加が採用を押し上げます。血管石灰化率の高い高齢者人口の増加が採用を後押ししています。方向性および眼窩アテローム切除術などの技術の進歩が成長を促しています。病院やインターベンション心臓センターは、高リスク症例にこれらのデバイスを好みます。画像システムとの統合により、精度と安全性が向上します。啓発キャンペーンとトレーニングプログラムにより、臨床医の精通度が高まります。処置時間の短縮と合併症の減少が患者の選好を促進します。冠動脈インターベンションにおける用途の拡大も成長に貢献します。PADの有病率が増加している新興市場は、さらなる機会を提供します。

- エンドユーザー別

エンドユーザーに基づいて、末梢血管手術デバイス市場は、病院、診療所、外来手術センター、専門診療所、その他に分類されます。病院セグメントは、患者数の増加と高度な血管介入インフラの整備により、2025年には48.9%と最大の市場収益シェアを占めました。病院には、複雑な処置に必要なカテーテル検査室と画像診断装置が備わっています。大規模治療施設では、重症例に対してステント、カテーテル、EVARデバイスが好まれます。訓練を受けた介入心臓専門医と血管外科医の存在が、これらの導入を促進しています。術後ケアと緊急サポートの提供が病院の優位性を強化しています。病院での処置に対する保険適用は、市場収益を支えています。世界的な心血管疾患の発生率の上昇は、高い利用率につながっています。病院における低侵襲手術の導入は、処置の効率化を促進します。病院では、複数のデバイスを必要とする複雑なハイブリッド処置が行われることがよくあります。研究協力と臨床試験も、デバイスの導入をさらに後押ししています。病院施設に対する患者の信頼度が高いことが需要を促進します。

外来手術センターセグメントは、外来血管介入の増加傾向に後押しされ、2026年から2033年にかけて11.5%のCAGRで最も高い成長が見込まれています。これらのセンターは、回復時間が短く、手術費用が低いため、病院での処置に代わる費用対効果の高い選択肢を提供します。ASCにおける低侵襲血管形成術およびステント手術の採用が増加しています。改良された画像システムとポータブルカテーテル検査室が成長を支えています。患者は利便性と入院期間の短縮のため、ASCを好みます。先進地域で専門血管ASCの数が増えていることが、採用を後押ししています。外来手術に対する保険適用範囲の拡大も成長に貢献しています。患者満足度と個別ケアに重点を置くことで、採用が加速します。ASCで訓練された介入スタッフが利用できることで、手術の安全性が確保されます。新興市場ではASCの設立が見られ、市場拡大を支えています。非侵襲性血管治療への認知度の高まりが成長を牽引しています。

末梢血管手術機器市場の地域分析

- 2025年には北米が末梢血管手術機器市場を支配し、最大の収益シェアは42.5%となった。

- 血管疾患の発生率の高さ、確立された医療インフラ、大手機器メーカーの存在によって推進されている

- この市場は、革新的な血管外科ソリューション、高度な臨床実践、継続的な研究イニシアチブの大幅な採用により、地域市場の大きな部分を占めています。

米国末梢血管外科機器市場に関する洞察:

米国の末梢血管外科機器市場は、先進的な血管外科機器の普及、末梢血管疾患の有病率の上昇、そして大手医療機器企業の強力なプレゼンスに支えられ、2025年には北米で最大の収益シェアを獲得しました。低侵襲手術への需要の高まりと機器技術の継続的な革新が、米国市場をさらに牽引しています。

欧州末梢血管外科機器市場に関する洞察

欧州末梢血管外科機器市場は、医療インフラの整備、血管疾患の罹患率の増加、そして外科ソリューションにおける技術進歩を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国では、病院と専門クリニックの両方で力強い成長が見られ、高度な血管外科機器の導入を後押ししています。

英国の末梢血管手術機器市場に関する洞察:

英国の末梢血管手術機器市場は、血管疾患に対する意識の高まり、有利な償還政策、そして低侵襲手術の導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。専門クリニックや先進的な病院ネットワークの存在も、市場拡大を後押ししています。

ドイツ末梢血管外科機器市場に関する洞察:

ドイツの末梢血管外科機器市場は、高い医療水準、堅牢な研究開発基盤、そして革新的な外科技術への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門クリニックにおける先進的な血管機器の導入が、市場の成長をさらに牽引しています。

アジア太平洋地域の末梢血管手術機器市場に関する洞察

アジア太平洋地域の末梢血管手術機器市場は、血管疾患に対する意識の高まり、医療費の増加、そして中国やインドなどの新興国における低侵襲技術の急速な導入に支えられ、予測期間中に約9.8%という最も高いCAGRで成長する見込みです。病院ネットワークの拡大、政府の取り組み、そして患者数の増加は、この地域の成長を牽引する主要な要因です。

日本における末梢血管手術機器市場の洞察:

日本の末梢血管手術機器市場は、末梢血管疾患の罹患率の増加、高度な医療インフラ、そして低侵襲手術への強い関心により、成長を遂げています。病院や専門クリニックにおける革新的な血管機器の導入増加が、市場拡大を牽引しています。

中国末梢血管外科機器市場に関する洞察:

中国の末梢血管外科機器市場は、血管疾患への意識の高まり、医療インフラの拡大、患者数の増加、そして低侵襲技術の急速な導入により、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。高度な血管外科機器の普及と医療近代化に対する政府の支援は、重要な成長要因となっています。

末梢血管手術機器の市場シェア

末梢血管手術機器業界は、主に次のような定評ある企業によって牽引されています。

• メドトロニック(アイルランド)

• ボストン・サイエンティフィック・コーポレーション(米国)

• アボットラボラトリーズ(米国)

• テルモ株式会社(日本)

• BD(米国)

• クックメディカル(米国)

• コーディス(米国)

• B. Braun Melsungen AG(ドイツ)

• カーディナルヘルス(米国)

• メリルライフサイエンス(インド)

• マイクロポートサイエンティフィックコーポレーション(中国)

• ゲティンゲAB(スウェーデン)

• Endologix, Inc.(米国)

• WL Gore & Associates(米国) •

アンジオダイナミクス(米国)

• BIOTRONIK(ドイツ)

• Lepu Medical Technology(中国)

• Penumbra, Inc.(米国)

• iVascular SLU(スペイン)

• ニプロ株式会社(日本)

世界の末梢血管手術機器市場の最新動向

- 2022年3月、ショックウェーブ・メディカル社は、末梢動脈疾患(PAD)の治療時間を短縮し、IVL治療の選択肢を拡大するために設計されたショックウェーブM5+末梢血管内結石破砕術(IVL)カテーテルを発表しました。このカテーテルは、困難な病変部位における石灰化した動脈プラークを効果的に修正することで、治療時間を短縮し、末梢血管内結石破砕術(IVL)の選択肢を拡大するように設計されています。この製品は、血管石灰化の非外科的治療と末梢IVLの適用拡大において大きな進歩をもたらしました。

- 2023年3月、ショックウェーブ・メディカルは、腸骨動脈や大腿動脈などの大血管向けに特別に設計されたショックウェーブL6末梢IVLカテーテルを発売しました。このカテーテルは、標的砕石術を用いて石灰化したプラークを分解し、PAD患者の治療成績を向上させます。この革新により、末梢血管介入におけるIVL技術の適用範囲が拡大しました。

- 2023年6月、Endologix(現TriReme Medical)は、開腹手術なしで浅大腿動脈(SFA)閉塞部の血流を回復させる血管内バイパスデバイスであるDetour Systemの米国FDA承認を取得し、PAD領域における血管内治療の選択肢を拡大しました。この承認により、臨床医は従来の血管形成術やステント留置術に加えて、低侵襲治療の選択肢をさらに拡大することができました。

- 2023年10月、CardioFlow FreedomFlow Orbital Atherectomy Systemが米国FDA 510(k)承認を取得しました。この承認は、重度の石灰化を伴う末梢動脈病変を治療するための革新的な回転式アテレクトミーアプローチを提供し、PADプラーク修正デバイスの市場における競争力を高めました。この承認は、複雑な血管石灰化に対処する技術へのトレンドを後押ししました。

- フィリップスは2024年6月、慢性深部静脈血栓症(DVT)を含む静脈閉塞を対象とするDuo静脈ステントシステムの米国FDA市販前承認(PMA)を取得し、末梢血管領域における静脈疾患の治療選択肢を大幅に拡大しました。Duo静脈ステントシステムは、臨床成績の向上と末梢静脈介入におけるデバイスポートフォリオの拡大を目指しています。

- 2024年6月、アボットのEsprit BTK(膝下)システムは、溶出性吸収性スキャフォールドを用いて慢性下肢虚血(CLTI)を治療するシステムであり、米国FDAの承認を取得しました。これは、BTK用途に特化した新たなスキャフォールドプラットフォームの導入であり、標的PADデバイスソリューションの進歩を示すものです。この承認により、重症下肢虚血に対する次世代スキャフォールドアプローチの臨床導入が可能になりました。

- ボストン・サイエンティフィック・コーポレーションは、2024年10月にシルクロード・メディカル社を約11億8000万米ドルで買収しました。シルクロード社の経頸動脈血行再建(TCAR)プラットフォームと補完的な血管内治療の専門知識を獲得することで、ボストン・サイエンティフィックの末梢血管技術ポートフォリオが大幅に強化されました。この戦略的買収により、ボストン・サイエンティフィックは頸動脈および末梢血管介入分野の両方で能力を強化しました。

- 2025年7月、マイクロポート・エンドバステックは、アルゼンチンでTalos胸部ステントグラフトシステムの初の商業使用を発表しました。このシステムは、脊髄損傷のリスクを低減しながら、単一の個別化グラフトを用いてスタンフォードB型大動脈解離の治療に成功し、複雑な血管移植技術の進歩を浮き彫りにしました。この実臨床応用は、胸部大動脈疾患に対する先進的なステントグラフトシステムの世界的な利用拡大を示しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。