世界の個別化医療および細胞療法市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.92 Billion

USD

21.72 Billion

2024

2032

USD

7.92 Billion

USD

21.72 Billion

2024

2032

| 2025 –2032 | |

| USD 7.92 Billion | |

| USD 21.72 Billion | |

| % | |

|

世界の個別化医療および細胞療法市場セグメンテーション、製品別(個別化医療診断、個別化医療ケア、個別化医療治療、個別化栄養・ウェルネス)、技術別(薬理ゲノミクス、ポイントオブケア検査、幹細胞療法、薬理プロテオミクス、薬理遺伝学、その他)、用途別(腫瘍学、抗ウイルス(感染症)、免疫学および自己免疫疾患、神経学、心血管疾患、精神医学、その他)、エンドユーザー別(病院、診断センター、研究・学術機関、その他) - 2032年までの業界動向と予測

パーソナライズ医療と細胞療法の市場規模

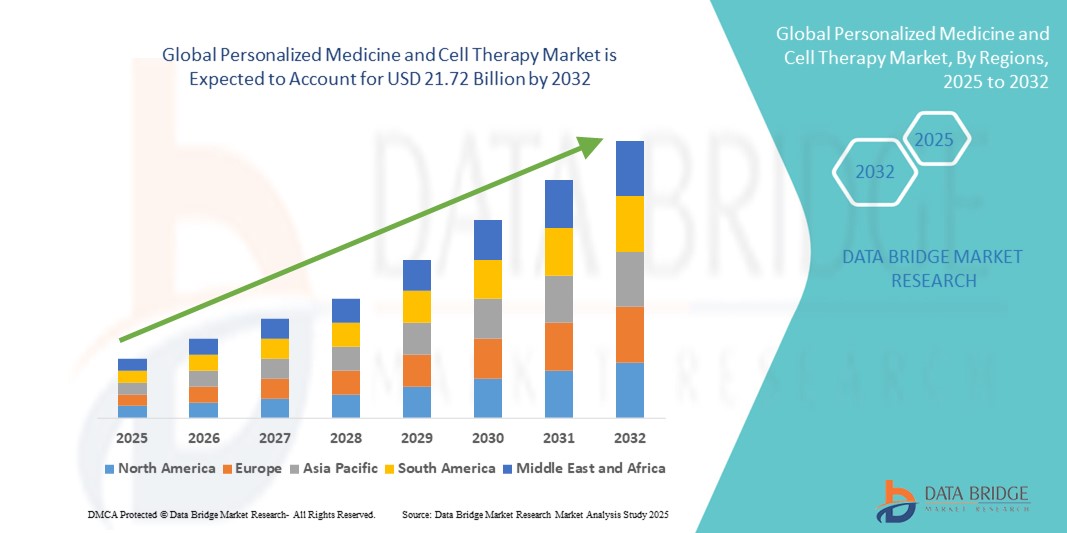

- 世界の個別化医療および細胞療法市場規模は2024年に79.2億米ドルと評価され、予測期間中に13.44%のCAGRで成長し、2032年には217.2億米ドル に達すると予想されています 。

- 市場の成長は主に、精密医療の進歩、標的療法の採用増加、細胞ベースの治療への投資増加によって推進されており、さまざまな医療分野で患者の転帰が向上しています。

- カスタマイズされたヘルスケアソリューションに対する消費者の需要の高まりと、診断および治療における技術の進歩により、パーソナライズ医療と細胞療法が現代のヘルスケアシステムの基盤として確立されつつあります。

パーソナライズ医療と細胞療法の市場分析

- 個別化医療と細胞療法は、遺伝子、プロテオーム、細胞データを活用して、個々の患者の特性に合わせて治療をカスタマイズし、治療の有効性と安全性を高めることを目的としている。

- パーソナライズ医療と細胞療法の需要は、慢性疾患の増加、ゲノム研究の進歩、カスタマイズされたヘルスケアソリューションに対する消費者の意識の高まりによって高まっています。

- 北米は、精密医療の早期導入、堅牢な医療インフラ、研究開発への多額の投資、大手バイオテクノロジー企業の存在により、2024年にはパーソナライズ医療および細胞療法市場において収益シェア40.01%を占め、市場をリードしました。

- アジア太平洋地域は、医療費の増加、慢性疾患の罹患率の上昇、バイオテクノロジーとゲノミクスの急速な進歩により、予測期間中に最も急速に成長する地域になると予想されています。

- パーソナライズされた栄養と健康セグメントは、遺伝的、表現型的、ライフスタイルデータに基づくカスタマイズされた健康推奨事項の普及により、予防ケアと長期的な健康成果を向上させ、2024年に48.40%の最大の市場収益シェアを占めました。

レポートの範囲と個別化医療および細胞療法市場のセグメンテーション

|

属性 |

パーソナライズ医療と細胞療法の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

個別化医療と細胞療法の市場動向

AIとビッグデータ分析の統合の拡大

- 世界の個別化医療および細胞療法市場では、人工知能(AI)とビッグデータ分析の統合に向けた大きなトレンドが生まれています。

- これらの技術により、高度なデータ処理と分析が可能になり、患者の健康状態、治療効果、病気の進行に関するより深い洞察が得られます。

- AIを活用した個別化医療ソリューションは、潜在的な健康リスクが深刻な状態に悪化する前に特定し、積極的な治療戦略を促進します。

- 例えば、企業は遺伝子やプロテオームのデータを分析し、リアルタイムの患者データや環境要因に基づいて治療法をカスタマイズしたり、治療計画を最適化したりするAI駆動型プラットフォームを開発している。

- この傾向により、個別化医療と細胞療法の価値提案が強化され、医療提供者、患者、研究機関にとってより魅力的なものとなっている。

- AIアルゴリズムは、遺伝子変異、タンパク質発現、ライフスタイル要因などの患者のバイオマーカーの膨大なデータセットを分析し、精密な診断と治療をサポートすることができます。

個別化医療と細胞療法の市場動向

ドライバ

精密医療と先進治療ソリューションへの需要の高まり

- 標的治療、個別診断、健康ソリューションなどの精密医療に対する消費者と医療提供者の需要の増加は、世界の個別化医療と細胞治療市場の主要な推進力となっています。

- 細胞療法と個別化医療は、再生医療のための幹細胞療法や薬理ゲノム学に基づく薬物処方など、患者に合わせた治療を提供することで、患者の転帰を向上させます。

- 特に市場を支配している北米における政府の取り組みと資金提供は、個別化医療技術の普及に貢献している。

- 先進バイオテクノロジーの普及とハイスループットシーケンシングおよびポイントオブケア検査の発展により、市場はさらに拡大し、より迅速かつ正確な診断および治療能力が提供される。

- 医療提供者と製薬会社は、患者の期待に応え、臨床結果を改善するために、パーソナライズされた医療と細胞療法のソリューションを標準またはオプションの提供として統合する傾向が高まっています。

抑制/挑戦

導入コストの高さとデータプライバシーの懸念

- 診断、治療、研究インフラを含む個別化医療と細胞治療技術の開発と統合に必要な多額の初期投資は、最も急速に成長している地域であるにもかかわらず、特にアジア太平洋地域などの新興市場では導入の大きな障壁となる可能性がある。

- 薬理ゲノミクスや幹細胞療法などの先進技術を既存の医療システムに導入することは複雑でコストがかかる可能性がある。

- パーソナライズ医療や細胞療法は膨大な量の患者データの収集と分析に依存しており、データセキュリティとプライバシーに関する懸念が大きな課題となっている。そのため、GDPRやHIPAAなどの規制違反、誤用、または非遵守のリスクが高まる。

- 遺伝子データの収集、保管、使用に関する各国の規制環境は断片化しており、世界中のメーカーやサービスプロバイダーの業務を複雑化させている。

- これらの要因は、特にデータプライバシーに対する意識が高い地域やコスト感度が重要な要素となる地域では、採用を阻み、市場の拡大を制限する可能性がある。

パーソナライズ医療と細胞療法の市場範囲

市場は、製品、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、世界のパーソナライズ医療・細胞療法市場は、パーソナライズ医療診断、パーソナライズ医療、パーソナライズ医療治療、パーソナライズ栄養・ウェルネスに分類されます。パーソナライズ栄養・ウェルネス分野は、遺伝子、表現型、ライフスタイルデータに基づくカスタマイズされた健康アドバイスの普及により、予防ケアと長期的な健康成果の向上に寄与し、2024年には48.40%という最大の市場収益シェアを占めました。

パーソナライズ医療治療セグメントは、ゲノミクスの進歩、シーケンシングコストの低下、特に腫瘍学や複雑な疾患における標的治療の需要増加に後押しされ、2025年から2032年にかけて10.2%という最も高い成長率を記録すると予想されています。

- テクノロジー別

技術に基づいて、世界の個別化医療および細胞療法市場は、ファーマコゲノミクス、ポイントオブケア検査、幹細胞療法、ファーマコプロテオミクス、薬理遺伝学、その他に分類されます。ファーマコゲノミクス分野は、個々の遺伝子プロファイルに基づいて薬物治療をカスタマイズし、副作用を最小限に抑え、腫瘍学、心臓病学、精神医学などの分野における治療成果を最適化する能力により、2024年には30.2%という最大の市場収益シェアを占めると予想されています。

幹細胞療法分野は、再生医療の革新と、細胞技術の進歩に支えられた慢性疾患および希少疾患の治療への応用の増加により、2025年から2032年にかけて大幅な成長が見込まれています。

- アプリケーション別

用途別に見ると、世界の個別化医療および細胞療法市場は、腫瘍学、抗ウイルス(感染症)、免疫学および自己免疫疾患、神経学、心血管疾患、精神医学、その他に分類されます。腫瘍学分野は、がん罹患率の上昇と、早期発見・治療のための標的療法、免疫療法、ゲノム解析の導入を背景に、2024年には40.2%の収益シェアで市場を牽引しました。

免疫学および自己免疫疾患分野は、自己免疫疾患の罹患率の増加と、生物学的製剤や免疫チェックポイント阻害剤などの個別化免疫療法の進歩に後押しされ、2025年から2032年にかけて10.2%という最も高い成長率を記録すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、世界の個別化医療および細胞療法市場は、病院、診断センター、研究・学術機関、その他に分類されています。病院セグメントは、標的療法とゲノム診断の臨床ワークフローへの統合、患者の転帰の向上、精密医療の革新の促進により、2024年に45.9%という最大の市場収益シェアを占めました。

診断センターセグメントは、次世代シーケンシング(NGS)やコンパニオン診断など、個別治療計画のための高度な診断ツールの導入増加により、2025年から2032年にかけて堅調な成長が見込まれています。

パーソナライズ医療と細胞療法市場の地域分析

- 北米は、精密医療の早期導入、堅牢な医療インフラ、研究開発への多額の投資、大手バイオテクノロジー企業の存在により、2024年にはパーソナライズ医療および細胞療法市場において収益シェア40.01%を占め、市場をリードしました。

- 消費者と医療提供者は、特に腫瘍学と慢性疾患の管理において、カスタマイズされた治療計画、患者の転帰の改善、副作用の軽減のために、個別化医療と細胞療法を優先しています。

- 成長は、薬理ゲノミクス、幹細胞療法、ポイントオブケア検査における技術的進歩、臨床現場における統合の増加、診断と治療の両方のアプリケーションにおける需要の増加によって支えられています。

米国の個別化医療および細胞療法市場の洞察

米国のスマートロック市場は、堅牢な医療制度、FDAによる強力な規制支援、そして個別化治療のメリットに対する意識の高まりを背景に、2024年には北米で最大の収益シェア(81.9%)を獲得しました。特に腫瘍学と心血管疾患における精密診断と標的治療へのトレンドが市場拡大を牽引しています。ファーマコゲノミクスや幹細胞療法といった先進技術の臨床現場への導入と、バイオテクノロジーへの多額の投資が、成長をさらに加速させています。

欧州における個別化医療と細胞療法市場の洞察

欧州の個別化医療および細胞療法市場は、精密医療に対する規制当局の支援強化と研究投資の増加に牽引され、大幅な成長が見込まれています。消費者と医療提供者は、特に腫瘍学と自己免疫疾患において、治療効果と患者の安全性を高めるソリューションを求めています。ドイツや英国などの先進的な医療システムと個別化診断への関心の高まりが市場拡大を支えている国々では、成長が顕著です。

英国の個別化医療および細胞療法市場の洞察

英国市場は、臨床現場における個別化医療の導入拡大と、バイオテクノロジー・イノベーションに対する政府の強力な支援に牽引され、急速な成長が見込まれています。薬理ゲノミクスと幹細胞療法は、腫瘍学および神経学における患者アウトカムの改善の可能性から、需要が高まっています。さらに、個別化栄養・健康ソリューションへの認知度の高まりも、規制枠組みの進化に支えられ、市場への導入を促進しています。

ドイツの個別化医療と細胞療法市場の洞察

ドイツは、先進的なバイオテクノロジー分野と精密医療への注力により、個別化医療および細胞療法市場の急速な成長が見込まれています。ドイツの医療機関は、治療成果の向上と医療費の削減を目指し、ファーマコプロテオミクスや幹細胞療法といった技術を重視しています。これらのソリューションが病院や研究機関に導入され、産学連携が強化されていることが、持続的な市場成長を支えています。

アジア太平洋地域の個別化医療および細胞療法市場に関する洞察

アジア太平洋地域は、医療インフラの拡大、可処分所得の増加、そして中国、インド、日本などの国々における精密医療の導入拡大に牽引され、最も高い成長率を達成すると予想されています。個別化診断、治療、そして健康ソリューションへの意識の高まりが需要を押し上げています。医療イノベーションと患者中心のケアを促進する政府の取り組みは、ファーマコゲノミクスや幹細胞療法といった先進技術の導入をさらに加速させています。

日本の個別化医療と細胞療法市場の洞察

日本の個別化医療・細胞療法市場は、高品質で標的を絞った治療と高度な医療技術に対する強い消費者需要により、急速な成長が見込まれています。大手バイオテクノロジー企業の存在と、再生医療、特に幹細胞療法に対する政府の支援が市場浸透を促進しています。また、腫瘍学および心血管疾患における個別化診断・治療への関心の高まりも、成長に貢献しています。

中国の個別化医療と細胞療法市場の洞察

中国は、急速な都市化、医療費の増加、そして精密医療ソリューションへの需要の高まりを背景に、アジア太平洋地域の個別化医療および細胞療法市場で最大のシェアを占めています。中流階級の拡大と革新的な医療技術への注力は、ファーマコゲノミクス、ポイントオブケア検査、そして幹細胞療法の導入を後押ししています。国内の強力なバイオテクノロジー力と競争力のある価格設定は、市場へのアクセス性を高めています。

個別化医療と細胞療法の市場シェア

パーソナライズ医療および細胞療法業界は、主に以下のような確立した企業によって主導されています。

- アボット(米国)

- アッヴィ社(米国)

- アジレント・テクノロジーズ社(米国)

- アムジェン社(米国)

- アステラス製薬株式会社(日本)

- アストラゼネカ(英国)

- アシュラジェン社(米国)

- バイエルAG(ドイツ)

- バイオジェン社(米国)

- ブリストル・マイヤーズ スクイブ社(BMS)(米国)

- ダナハーコーポレーション(米国)

- イーライリリー・アンド・カンパニー(米国)

- エグザクト・サイエンシズ・コーポレーション(米国)

- エクサジェン社(米国)

- GEヘルスケア(米国)

- ジェネンテック社(米国)

- グラクソ・スミスクライン社(英国)

- イルミナ社(米国)

- ジョンソン・エンド・ジョンソン(米国)

世界の個別化医療および細胞療法市場の最近の動向は何ですか?

- 2025年7月、米国FDAは第一三共とアストラゼネカに対し、HER2陽性転移性乳がんの成人患者に対する一次治療薬として、ペルツズマブとの併用療法によるENHERTU(ファムトラスツズマブ デルクステカン-nxki)に対し、画期的治療薬指定(BTD)を付与しました。この指定は、DESTINY-Breast09第3相試験の説得力のある結果に基づいています。この試験では、無増悪生存期間の中央値が3年を超え、長年の標準治療を大幅に改善することが示されました。

- 2025年6月、米国FDAは第一三共が開発したDATROWAY(ダトポタマブ デルクステカン)を迅速承認しました。これは、既治療の進行性EGFR遺伝子変異非小細胞肺がん(NSCLC)の成人患者を対象とした、TROP2を標的とした初の治療法となります。この画期的な出来事は、EGFR標的療法およびプラチナ製剤ベースの化学療法後に病勢進行した患者に対する、新たなプレシジョン・メディシン(高精度医療)の導入となります。この承認は、TROPION-Lung05試験およびTROPION-Lung01試験における有望な有効性データに基づいており、客観的奏効率は45%、奏効期間中央値は6.5か月でした。

- 2025年3月、バーラト・バイオテックは、インド初の垂直統合型細胞・遺伝子治療(CGT)施設をテランガーナ州ゲノムバレーに設立するため、7,500万米ドルを投資すると発表しました。この5万平方フィートの施設は、ワクチンのみならず、腫瘍学や希少疾患を標的とした先進治療への同社の戦略的拡大を示すものです。高力価ウイルスベクター生産設備を備えたこの施設は、CD19 CAR-T細胞療法や遺伝子治療プラットフォームといった革新的な技術をサポートします。バーラト・バイオテックは、これらの最先端治療へのアクセスを民主化することを目指しており、3年以内に複数の製品を発売する予定で、手頃な価格の精密医療へのコミットメントを強化しています。

- アルコンは2025年3月、眼疾患に対する細胞療法のパイオニアである臨床段階の企業であるAurion Biotech, Inc.の過半数株式を取得しました。この戦略的動きは、角膜内皮疾患に伴う角膜浮腫に対するAurionの同種細胞療法候補であるAURN001を第3相臨床試験へと進めるためのものです。Aurionは、アルコンからの全面的な支援を受け、グローバルな研究開発、薬事、および販売能力を活用し、独立して事業を展開します。この治療法は、米国食品医薬品局(FDA)から画期的治療薬および再生医療先進療法の指定を受けており、視力を脅かす疾患の治療を変革する可能性を秘めています。

- 安川電機とアステラス製薬は、2025年1月に細胞治療用製造プラットフォームの開発に特化した合弁会社を設立することで合意しました。この取り組みでは、安川電機のロボティックバイオロジー研究所が開発した双腕ロボット「Maholo」をはじめとするロボット技術の革新を活用します。Maholoの精密自動化技術とアステラス製薬の細胞治療研究開発における専門知識を融合することで、製造における課題を克服し、再現性、拡張性、効率性の向上を目指します。また、このプラットフォームはスタートアップ企業や学術機関にも利用可能となり、再生医療や先進治療における幅広いイノベーションを促進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。