世界のPET核医学市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.35 Billion

USD

31.66 Billion

2024

2032

USD

10.35 Billion

USD

31.66 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 31.66 Billion | |

| % | |

|

世界のPET核医学市場:タイプ別(F-18、Rb-82、その他)、用途別(腫瘍学、心臓学、神経学、その他のPET用途)、手順別(診断手順および治療手順)、エンドユーザー別(病院、診断センター、研究機関) - 2032年までの業界動向と予測

PET核医学市場規模

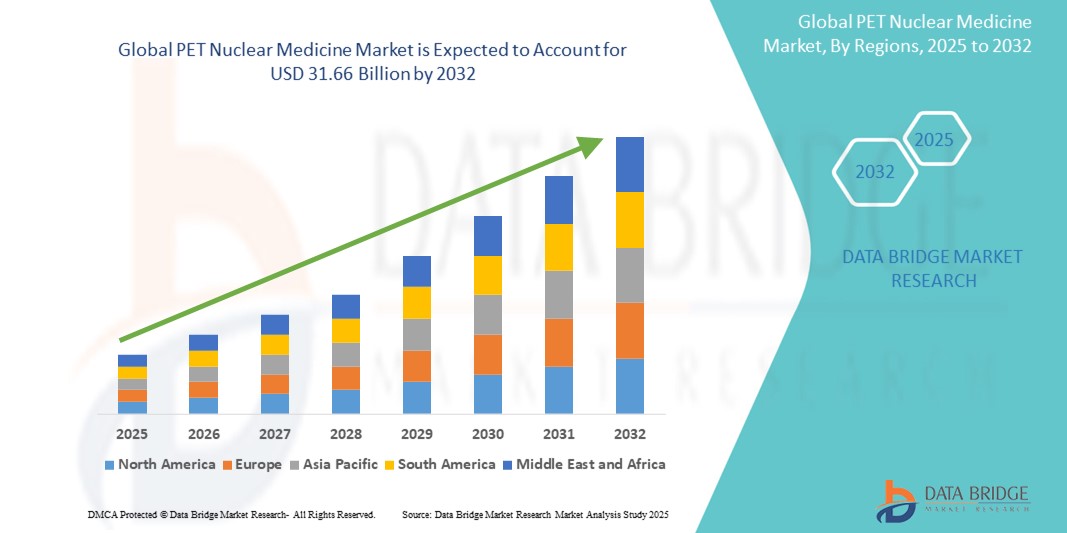

- 世界のPET核医学市場規模は2024年に103.5億米ドルと評価され、予測期間中に15.00%のCAGRで成長し、2032年には316.6億米ドル に達すると予想されています。

- 市場の成長は主に慢性疾患、特に癌や心血管疾患の増加によって推進されており、PETスキャンなどの高度な診断画像技術の需要が高まっています。

- さらに、放射性トレーサーの技術的進歩、ハイブリッド画像診断システムの普及、そして早期かつ正確な疾患検出に対する意識の高まりにより、PET核医学は精密診断における重要なツールとして位置づけられています。これらの要因は、世界的な市場の持続的な需要と大幅な拡大に貢献しています。

PET核医学市場分析

- PET核医学は、陽電子放出放射性トレーサーを用いて高感度画像診断を行うもので、その精度、非侵襲性、そして分子レベルで疾患を検出できる能力により、腫瘍学と心臓病学の両方において現代の診断および治療戦略の重要な要素になりつつある。

- PET核医学の需要の高まりは、主に癌や神経疾患などの慢性疾患の発生率の増加、病気の早期発見に対する意識の高まり、放射性医薬品や画像診断装置の進歩によって促進されている。

- PET核医学市場では、先進的な医療インフラ、堅調な研究開発投資、ハイブリッド画像システムの早期導入により、北米が2024年に40.06%という最大の収益シェアで市場を席巻しました。米国では、支援的な償還政策と主要な市場プレーヤーの存在により、PET検査が大幅に増加しています。

- アジア太平洋地域は、医療へのアクセスの拡大、医療観光の増加、早期の病気診断に対する政府の重点の増加により、予測期間中にPET核医学市場で最も急速に成長する地域になると予想されています。

- PET核医学市場は、FDGなどのPETトレーサーを使用した正確な癌検出、ステージング、モニタリングによる臨床意思決定の向上に対する高い需要に牽引され、2024年には腫瘍学セグメントが43.7%の市場シェアでPET核医学市場を支配しました。

レポートの範囲とPET核医学市場のセグメンテーション

|

属性 |

PET核医学の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

PET核医学市場の動向

「診断精度を向上させる技術の進歩」

- 世界のPET核医学市場における重要かつ加速的なトレンドは、PET/CTやPET/ MRIなどの次世代放射性トレーサーとハイブリッド画像診断法の進歩であり、腫瘍学、心臓病学、神経学の診断精度と疾患モニタリングを大幅に向上させています。

- 例えば、ガリウム68やフッ化水素(F-18)標識化合物などの放射性医薬品は、その標的特異性の向上により、がんの早期発見とステージ分類に役立つことから注目を集めています。テリックス・ファーマシューティカルズなどの企業は、前立腺がんや腎臓がんを対象とした標的PETトレーサーを開発しています。

- 最先端技術により、スキャン時間の短縮、画像解像度の向上、定量化能力の向上が実現しています。例えば、デジタルPETスキャナの導入により、診断精度を維持しながら、放射線量を低減し、患者の快適性を向上させることができます。

- 人工知能は画像再構成と解釈にも統合され、放射線科医がより一貫性とスピードで異常を特定できるよう支援するツールを提供しています。GEヘルスケアとシーメンス・ヘルステックナーズは、AIを活用した分析をPETワークフローに組み込み、臨床効率の向上を目指しています。

- 個別化医療への関心の高まりは、PETイメージングへの関心も高めています。PETイメージングにより、臨床医は治療効果を評価し、代謝活動に基づいてリアルタイムで治療法を調整することが可能になるからです。この精度重視のアプローチは、治療効果のモニタリングが不可欠な腫瘍学において特に重要です。

- 非侵襲性および早期診断ツールの需要の高まりと、放射性医薬品製造および画像診断ハードウェアの革新により、臨床および研究の両面でPET技術の採用が世界的にさらに加速すると予想されます。

PET核医学市場の動向

ドライバ

「がんの負担増加と正確な診断ツールの需要増加」

- がんや慢性疾患の世界的な負担の増加と、早期診断の利点に関する認識の高まりは、PET核医学市場の主要な推進力となっています。

- 例えば、WHOによると、今後数年間で世界のがん症例は大幅に増加すると予想されており、正確で非侵襲的な画像診断ツールの緊急の必要性が浮き彫りになっています。詳細な代謝情報を提供するPETスキャンは、様々ながんの検出、ステージング、モニタリングに不可欠なものとなっています。

- さらに、PET/CTやPET/MRIなどのハイブリッド画像技術の採用は、解剖学的および機能的洞察を1回のセッションで提供できるため拡大しており、診断の信頼性が向上し、複数回のスキャンの必要性が軽減されます。

- 政府や民間医療機関による核医学インフラへの投資増加と、先進国市場における支援的な償還政策も成長を後押ししています。主要市場プレーヤーは、高まる需要に対応するため、トレーサー製造施設やサイクロトロン施設の拡張に向けて提携を進めています。

- 価値に基づくヘルスケアと個別化された治療アプローチへの移行により、PETイメージングは腫瘍学、神経学、心臓学における臨床意思決定の基盤として位置付けられ、市場の勢いがさらに強化されています。

抑制/挑戦

「放射性トレーサー製造における高コストと規制の複雑さ」

- PET画像診断手順と放射性トレーサー製造に関連する高コストは、特に高度な画像診断インフラへのアクセスが限られている低所得国および中所得国では大きな課題となっている。

- 例えば、F-18のような短寿命同位元素の製造には、サイクロトロンや放射性医薬品施設へのアクセスが必要であり、多額の資本投資と厳格な規制監督が必要となる。この複雑さは、特に地理的に分散した地域では、サプライチェーンの制約につながる可能性がある。

- 新しい放射性医薬品の承認と流通に関する規制上のハードルも、市場参入の障壁となっている。国によってコンプライアンス要件が異なるため、商業化が遅れ、新しいPET薬剤の入手が制限される可能性がある。

- さらに、PET検査は、特定の地域では保険適用が限られているため、多くの患者にとって費用がかかりすぎる可能性があり、臨床上の利点があるにもかかわらず、利用がさらに制限される。

- これらの障壁を克服するには、放射性医薬品インフラへの投資拡大、アクセス改善のための官民連携、そしてイノベーションを合理化しPET核医学技術の世界的な普及を確実にするための規制経路の調和が必要となる。

PET核医学市場の展望

市場は、タイプ、アプリケーション、手順、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

PET核医学市場は、種類別にF-18、Rb-82、その他に分類されます。F-18セグメントは、18F-FDG(フルオロデオキシグルコース)を用いたグルコース代謝イメージングにおいて腫瘍学分野で広く使用されているため、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。F-18は半減期が短く、画像解像度が高いため、様々な診断用途、特にがんの検出とモニタリングにおいて好んで選択されています。

Rb-82セグメントは、心臓イメージングにおける採用拡大を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。Rb-82は迅速な画像診断と高品質な心筋灌流データを提供するため、ストレステストや心血管診断に最適です。世界的な心臓疾患の負担増加は、Rb-82を用いたPET検査の需要をさらに押し上げています。

- アプリケーション別

用途別に見ると、世界のPET核医学市場は、腫瘍学、心臓学、神経学、その他のPET用途に分類されます。腫瘍学分野は2024年のPET核医学市場において最も大きなシェアを占め、43.7%という最高の収益シェアを占めました。これは、がんの有病率の高さと、腫瘍の検出、ステージング、そして治療計画においてPETイメージングが果たす重要な役割によるものです。F-18-FDGをはじめとする腫瘍学標的トレーサーの使用は、この分野の強力な市場ポジションに貢献しています。

神経学分野は、アルツハイマー病やパーキンソン病などの神経疾患の増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。PETイメージングは、特にアミロイドプラーク検出用の18F-フロルベタピルなどの特殊トレーサーの登場により、神経学的変化の早期診断とモニタリングにますます導入が進んでいます。

- 手順別

手順に基づいて、世界のPET核医学市場は診断手順と治療手順に分類されます。腫瘍学、心臓病学、神経学における疾患診断においてPET画像診断が主流となっているため、診断手順セグメントは2024年に市場最大のシェアを占めました。非侵襲性、精度、そして解剖学的変化が生じる前に機能異常を検出できる能力により、診断用PET手順は臨床診療において不可欠なものとなっています。

治療処置分野は、特にセラノスティクス(診断と治療を組み合わせた技術)が個別化医療において普及するにつれ、2025年から2032年にかけて最も高い成長率を示すと予想されています。PETイメージングは、特に腫瘍学において、標的治療の実施と有効性評価をサポートするため、放射性医薬品療法のガイドとしてますます利用されています。

- エンドユーザー別

PET核医学市場は、エンドユーザーに基づいて、「病院・診断センター」と「研究機関」に分類されます。2024年には、病院・診断センターセグメントが市場を牽引しました。これは、患者数の増加、高度な画像インフラへのアクセス、そして臨床診断におけるPETスキャンの普及によるものです。病院における核医学部門やPET/CT統合システムへの投資増加も、このセグメントの優位性を支えています。

研究機関セグメントは、新規PETトレーサーの開発、新たな臨床応用の探求、放射性医薬品科学の進歩に重点を置いた研究開発活動の拡大に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。学術機関、医療機関、バイオテクノロジー企業間の連携強化が、このセグメントにおけるイノベーションを加速させています。

PET核医学市場の地域分析

- 北米は、先進的な医療インフラ、堅調な研究開発投資、ハイブリッド画像システムの早期導入により、2024年にはPET核医学市場において40.06%という最大の収益シェアを獲得し、市場を席巻した。

- この地域の医療提供者は早期かつ正確な診断を優先しており、PET画像はその高い感度、精度、そして個別化された治療決定を導く能力が評価されている。

- この優位性は、核医学研究への多額の投資、大手放射性医薬品メーカーの存在、有利な償還枠組み、そしてPET画像の臨床的利点に関する臨床医と患者の認識の高まりによってさらに支えられており、米国とカナダ全土でPET画像診断が現代の診断における基礎的な手法として確立されています。

米国PET核医学市場の洞察

米国のPET核医学市場は、先進的な医療インフラ、革新的な診断ツールの普及率の高さ、そしてがんや神経疾患の罹患率の上昇に牽引され、2024年には北米最大の収益シェアとなる81%を獲得しました。大手放射性医薬品メーカーの強力なプレゼンスと、支援的な保険償還政策が市場浸透を後押ししています。さらに、画像診断におけるAIの急速な導入と個別化医療への需要の高まりも、臨床現場におけるPET技術の利用拡大に寄与しています。

欧州PET核医学市場インサイト

欧州のPET核医学市場は、医療費の増加、核医学イメージングにおける積極的な研究開発、そしてPET/CTなどのハイブリッド画像診断法の普及に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。疾患の早期発見に対する国民の意識の高まりと慢性疾患の発症率の増加が市場の成長を後押ししています。さらに、欧州医薬品庁(EMA)による放射性医薬品の承認手続きの簡素化に向けた取り組みは、病院や診断センターにおけるPET技術の導入を加速させています。

英国PET核医学市場インサイト

英国のPET核医学市場は、がん診断への投資増加、核医学インフラへの政府支援、そして医用画像診断における官民連携の拡大を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。国レベルのスクリーニングプログラムによる早期診断への重点と、確立されたNHS(国民保健サービス)の枠組みが、PETスキャン件数の増加に大きく貢献しています。技術の進歩と研究機関との連携も、市場の発展を支えています。

ドイツPET核医学市場インサイト

ドイツのPET核医学市場は、高い医療水準、イノベーション主導の医学研究、そして高精度な画像誘導診断への需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な学術・臨床エコシステムに加え、主要病院におけるPET/CTおよびPET/MRIスキャナーの広範な導入が、高い利用率を支えています。また、がんの早期発見への重点的な取り組みや、神経学および心臓病学におけるPETの応用拡大も、市場の成長を後押ししています。

アジア太平洋地域のPET核医学市場に関する洞察

アジア太平洋地域のPET核医学市場は、医療インフラの拡大、早期診断への意識の高まり、新興国におけるがん罹患率の増加を背景に、2025年から2032年の予測期間中に24%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、インド、日本などの国々が、核医学へのアクセス向上に向けた政府の取り組みや、現地の放射性医薬品生産への投資に支えられ、この地域の成長を牽引しています。PET検査の低価格化と医療ツーリズムの増加も、この地域の市場拡大に貢献しています。

日本PET核医学市場インサイト

日本のPET核医学市場は、高度な画像診断インフラ、高齢化社会、そして精密診断の普及により、成長を加速させています。がんや認知症といった加齢関連疾患の早期発見への取り組みは、病院や専門クリニックにおけるPETの導入を促進しています。画像診断へのAIの導入、そして学術機関とバイオテクノロジー企業との連携は、継続的なイノベーションと持続的な市場成長を支えています。

インドPET核医学市場の洞察

インドのPET核医学市場は、医療投資の増加、がん患者の増加、そして診断インフラの急速な発展に牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。インドにおけるPETセンターネットワークの拡大、政府支援によるがん検診プログラム、そして国内放射性医薬品メーカーの存在が、主要な成長要因となっています。官民連携による支援の下、第2・第3都市におけるPET技術の導入は、アクセスの拡大と国内市場拡大の促進につながっています。

PET核医学市場シェア

PET 核医学業界は、主に、次のような定評のある企業によって主導されています。

- カーディナルヘルス(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- ランテウス(米国)

- バイエルAG(ドイツ)

- ブラッコ(イタリア)

- NMR(米国)

- エッカート&ツィーグラー(ドイツ)

- Jubilant DraxImage, Inc.(カナダ)

- ファーマロジックUS

- 同位元素研究所(ハンガリー)

- SHINE Technologies, LLC(米国)

- グローバルメディカル(中国)

- セガミコーポレーション(米国)

- スペクトラムダイナミクスメディカル(イスラエル)

- CMRナビスキャン(米国)

- 上海ユナイテッドイメージングヘルスケア株式会社(中国)

- 東軟集団(中国)

世界の PET 核医学市場の最近の動向は何ですか?

- 放射性医薬品開発の世界的リーダーであるTelix Pharmaceuticals Limitedは、2023年4月、Ga-68-PSMAをベースとした前立腺がんイメージング剤Illuccixの米国における承認を取得しました。この画期的な出来事は、精密核医学による標的診断の進歩と患者転帰の改善に向けたTelixのコミットメントを改めて示すものです。この承認により、最先端のPETイメージングツールへのアクセスが向上し、競争の激しい腫瘍イメージング市場における同社のプレゼンスが強化されます。

- シーメンス・ヘルステックニアーズは2023年3月、画像解像度と速度の向上を目指して設計された長軸視野PET/CTスキャナ、次世代のBiograph Vision Quadraを発表しました。臨床用途と研究用途の両方にカスタマイズされたこの革新的な技術は、全身の動態画像撮影と高いスループットを実現します。この開発は、早期かつ正確な疾患検出のためのPET/CT技術の向上に向けたシーメンスの継続的な取り組みを反映しており、大規模診断センターにおけるより広範な導入を支援します。

- GEヘルスケアは2023年2月、Spectrum Dynamics Medicalとの戦略的提携を発表しました。この提携は、同社のAIを活用した分子イメージングソリューションを次世代SPECTおよびPETシステムに統合するものです。この提携は、画像品質の向上とワークフローの自動化、診断プロセスの迅速化、そして業務効率の向上を目指しています。この取り組みは、GEヘルスケアが核医学分野におけるデジタルイノベーションとAI統合に戦略的に注力していることを実証しています。

- 2023年1月、核医学ソリューションのリーディングプロバイダーであるCuriumは、フランスに新施設を開設し、欧州におけるF-18放射性医薬品の生産能力を拡大しました。この取り組みは、PETイメージング剤の需要増加に対応し、欧州全域におけるCuriumのサプライチェーンのレジリエンスを強化するものです。この拡張は、腫瘍学および神経学における高品質診断トレーサーに対する臨床ニーズの高まりを支援するという同社のコミットメントを強調するものです。

- バイエルAGは2023年1月、セラノスティクスパイプラインへの新たな投資を発表し、標的放射性医薬品療法とPETを用いた画像診断の融合に注力することを強調しました。同社の拡大する腫瘍学ポートフォリオには、現在、前立腺がんなどの固形腫瘍の治療を目的とした新規化合物が含まれています。この戦略的展開は、治療と診断の核医学技術の融合を通じて、プレシジョンオンコロジーのリーダーとなるというバイエルの意向を反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のPET核医学市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のペット核医学市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学モデリング

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界のPET核医学市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際的な調和

12.5 コンプライアンスと品質管理システム

12.6 規制上の課題と戦略

13 パイプライン分析

13.1 臨床試験と相分析

13.2 薬物治療パイプライン

13.3 フェーズIII候補

13.4 フェーズII候補

13.5 フェーズI候補者

13.6 その他(前臨床および研究)

表1 ペット核医学市場における世界の臨床試験市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 PET核医学市場における段階別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 治療領域別・段階別プロジェクト分布 PET核医学市場

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 PET核医学市場における科学的アプローチと段階別プロジェクト分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

図1 ペット核医学市場における研究開発概要に基づく主要企業

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

14 償還枠組み

15 機会マップ分析

16 バリューチェーン分析

17 ヘルスケア経済

17.1 医療費

17.2 資本支出

17.3 設備投資動向

17.4 設備投資配分

17.5 資金源

17.6 業界ベンチマーク

17.7 全体のGDPに占めるGDP比率

17.8 医療システムの構造

17.9 政府の政策

17.1 経済発展

18 世界のPET核医学市場(タイプ別)

18.1 概要

18.2 診断用放射性医薬品

18.2.1 PET同位体

18.2.1.1. フッ素18(F-18)

18.2.1.2. 炭素-11(C-11)

18.2.1.3. 窒素13(N-13)

18.2.1.4. 酸素-15(O-15)

18.2.1.5. ガリウム68(GA-68)

18.2.2 治療用放射性医薬品

18.2.2.1. ベータ放射体

18.2.2.1.1。ルテチウム-177 (LU-177)

18.2.2.1.2. ヨウ素131(I-131)

18.2.2.2. アルファエミッター

18.2.2.3. 密封小線源治療用同位元素

19 世界のPET核医学市場(用途別)

19.1 概要

19.2 腫瘍学

19.2.1 脳腫瘍

19.2.2 肺がん

19.2.3 乳がん

19.2.4 前立腺癌

19.2.5 大腸がん

19.2.6 甲状腺がん

19.3 心臓病学

19.3.1 冠動脈疾患(CAD)

19.3.2 心筋症

19.3.3 先天性心疾患

19.4 神経学

19.4.1 アルツハイマー病

19.4.2 パーキンソン病

19.4.3 てんかん

19.4.4 多発性硬化症

19.5 その他

20 世界のPET核医学市場(手順別)

20.1 概要

20.2 診断

20.3 治療

21 世界のPET核医学市場(投与経路別)

21.1 概要

21.2 口頭試問

21.3 静脈内

21.4 吸入

21.5 その他

22 世界のPET核医学市場(エンドユーザー別)

22.1 概要

22.2 病院

22.3 診断画像センター

22.4 研究機関

22.5 その他

23 世界のPET核医学市場、企業展望

23.1 企業株式分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 合併と買収

23.6 新製品の開発と承認

23.7 拡張

23.8 規制の変更

23.9 パートナーシップおよびその他の戦略的展開

24 世界のペット核医学市場(地域別)

24.1 世界のPET核医学市場(上記のすべての区分は、この章では国別に表されています)

24.1.1 北米

24.1.1.1. 米国

24.1.1.2. カナダ

24.1.1.3. メキシコ

24.1.2 ヨーロッパ

24.1.2.1. ドイツ

24.1.2.2. フランス

24.1.2.3. 英国

24.1.2.4. ハンガリー

24.1.2.5. リトアニア

24.1.2.6. オーストリア

24.1.2.7. アイルランド

24.1.2.8. ノルウェー

24.1.2.9. ポーランド

24.1.2.10. イタリア

24.1.2.11. スペイン

24.1.2.12. ロシア

24.1.2.13. トルコ

24.1.2.14. オランダ

24.1.2.15. スイス

24.1.2.16. その他のヨーロッパ諸国

24.1.3 アジア太平洋地域

24.1.3.1. 日本

24.1.3.2. 中国

24.1.3.3. 韓国

24.1.3.4. インド

24.1.3.5. オーストラリア

24.1.3.6. シンガポール

24.1.3.7. タイ

24.1.3.8. マレーシア

24.1.3.9. インドネシア

24.1.3.10. フィリピン

24.1.3.11. ベトナム

24.1.3.12. その他のアジア太平洋地域

24.1.4 南アメリカ

24.1.4.1. ブラジル

24.1.4.2. アルゼンチン

24.1.4.3. ペルー

24.1.4.4. 南米のその他の地域

24.1.5 中東およびアフリカ

24.1.5.1. 南アフリカ

24.1.5.2. サウジアラビア

24.1.5.3. アラブ首長国連邦

24.1.5.4. エジプト

24.1.5.5. クウェート

24.1.5.6. イスラエル

24.1.5.7. その他の中東およびアフリカ

24.1.6 主要な洞察:主要国別

25 世界のPET核医学市場、SWOT分析およびDBMR分析

26 世界のPET核医学市場、企業プロフィール

26.1 カーディナルヘルス

26.1.1 会社概要

26.1.2 収益分析

26.1.3 地理的存在

26.1.4 製品ポートフォリオ

26.1.5 最近の開発

26.2 ゼネラル・エレクトリック

26.2.1 会社概要

26.2.2 収益分析

26.2.3 地理的存在

26.2.4 製品ポートフォリオ

26.2.5 最近の開発

26.3 ランテウス

26.3.1 会社概要

26.3.2 収益分析

26.3.3 地理的存在

26.3.4 製品ポートフォリオ

26.3.5 最近の開発

26.4 バイエルAG

26.4.1 会社概要

26.4.2 収益分析

26.4.3 地理的存在

26.4.4 製品ポートフォリオ

26.4.5 最近の開発

26.5 ブラッコ

26.5.1 会社概要

26.5.2 収益分析

26.5.3 地理的存在

26.5.4 製品ポートフォリオ

26.5.5 最近の開発

26.6 エッカート&ツィーグラー

26.6.1 会社概要

26.6.2 収益分析

26.6.3 地理的存在

26.6.4 製品ポートフォリオ

26.6.5 最近の開発

26.7 ジュビラントドラクシマージュ株式会社

26.7.1 会社概要

26.7.2 収益分析

26.7.3 地理的存在

26.7.4 製品ポートフォリオ

26.7.5 最近の開発

26.8 薬理学

26.8.1 会社概要

26.8.2 収益分析

26.8.3 地理的存在

26.8.4 製品ポートフォリオ

26.8.5 最近の開発

26.9 スペクトラムダイナミクスメディカル

26.9.1 会社概要

26.9.2 収益分析

26.9.3 地理的存在

26.9.4 製品ポートフォリオ

26.9.5 最近の開発

26.1 CMRナビスキャン

26.10.1 会社概要

26.10.2 収益分析

26.10.3 地理的存在

26.10.4 製品ポートフォリオ

26.10.5 最近の開発

26.11 上海ユナイテッドイメージングヘルスケア株式会社

26.11.1 会社概要

26.11.2 収益分析

26.11.3 地理的存在

26.11.4 製品ポートフォリオ

26.11.5 最近の開発

26.12 ニューソフト株式会社

26.12.1 会社概要

26.12.2 収益分析

26.12.3 地理的存在

26.12.4 製品ポートフォリオ

26.12.5 最近の開発

26.13 シーメンスヘルシアナーズ

26.13.1 会社概要

26.13.2 収益分析

26.13.3 地理的存在

26.13.4 製品ポートフォリオ

26.13.5 最近の動向

26.14 フィリップス ヘルスケア

26.14.1 会社概要

26.14.2 収益分析

26.14.3 地理的存在

26.14.4 製品ポートフォリオ

26.14.5 最近の開発

26.15 キヤノンメディカルシステムズ株式会社

26.15.1 会社概要

26.15.2 収益分析

26.15.3 地理的存在

26.15.4 製品ポートフォリオ

26.15.5 最近の開発

26.16 イーライリリー・アンド・カンパニー

26.16.1 会社概要

26.16.2 収益分析

26.16.3 地理的存在

26.16.4 製品ポートフォリオ

26.16.5 最近の開発

26.17 IBA分子

26.17.1 会社概要

26.17.2 収益分析

26.17.3 地理的存在

26.17.4 製品ポートフォリオ

26.17.5 最近の動向

26.18 高度加速器アプリケーション(AAA)

26.18.1 会社概要

26.18.2 収益分析

26.18.3 地理的存在

26.18.4 製品ポートフォリオ

26.18.5 最近の開発

26.19 ソフィー・バイオサイエンス

26.19.1 会社概要

26.19.2 収益分析

26.19.3 地理的存在

26.19.4 製品ポートフォリオ

26.19.5 最近の動向

26.2 トラシス

26.20.1 会社概要

26.20.2 収益分析

26.20.3 地理的存在

26.20.4 製品ポートフォリオ

26.20.5 最近の動向

26.21 モレキュラーイメージング株式会社

26.21.1 会社概要

26.21.2 収益分析

26.21.3 地理的存在

26.21.4 製品ポートフォリオ

26.21.5 最近の開発

関連レポート27件

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。