世界の石油コークス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.95 Billion

USD

14.50 Billion

2025

2033

USD

7.95 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 7.95 Billion | |

| USD 14.50 Billion | |

| % | |

|

世界の石油コークス市場のセグメンテーション、タイプ別(燃料用コークスと焼成コークス)、製品タイプ別(ニードルコークス、スポンジコークス、触媒コークス、ショットコークス、パージコークス)、用途別(発電所、セメント産業、鉄鋼産業、アルミニウム産業、その他) - 2033年までの業界動向と予測

石油コークス市場規模

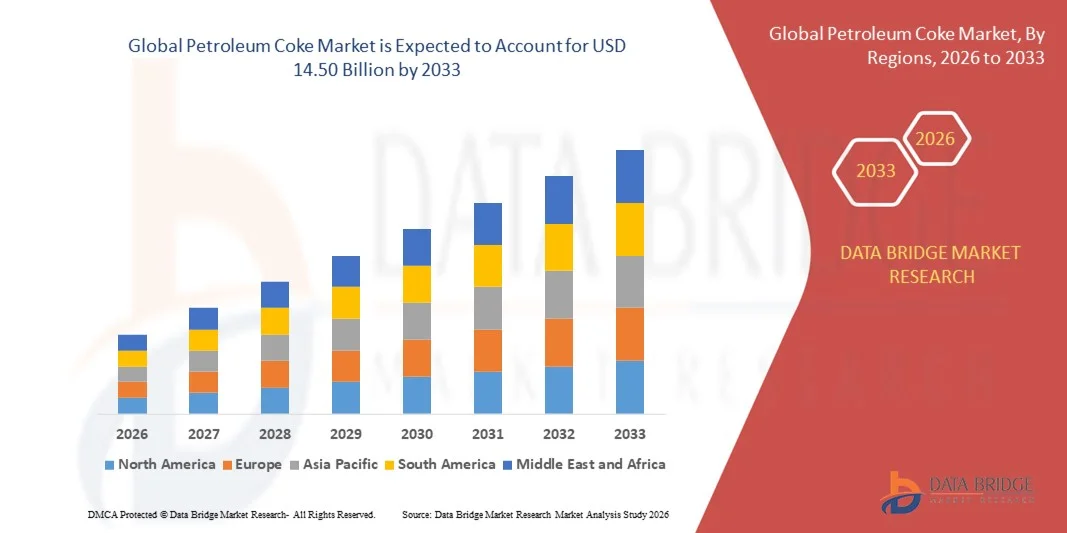

- 世界の石油コークス市場規模は2025年に79億5000万米ドルと評価され、予測期間中に7.79%のCAGRで成長し、2033年までに145億米ドル に達すると予想されています。

- 市場の成長は、発電や産業用途におけるエネルギー効率が高く費用対効果の高い代替燃料の需要増加によって主に推進されている。

- セメント窯や金属精錬工程における石油コークスの利用増加と世界的な製油所の能力拡大が市場拡大に大きく貢献している。

石油コークス市場分析

- 石油コークス市場は、アルミニウムや鉄鋼製造など、様々な産業における炭素材料としての採用増加を背景に、堅調な成長を遂げています。高い発熱量と石炭に比べて低コストであることから、エネルギー集約型事業において好ましい燃料源となっています。

- 特に新興国における都市化と工業化の進展により、発電所やセメント生産における石油コークスの需要が加速している。

- 北米は、工業化の進展、セメントおよびアルミニウム産業からの高い需要、豊富な精製能力により、2025年に最大の収益シェアで石油コークス市場を支配しました。

- アジア太平洋地域は、工業化の進展、インフラプロジェクトの拡大、新興国における低コストで高カロリーの燃料の需要増加により、世界の石油コークス市場で最も高い成長率を示すことが予想されています。

- 燃料用コークスセグメントは、低コストで高カロリーの工業用燃料としての広範な利用により、2025年に最大の市場収益シェアを獲得しました。燃料用コークスは、発電所、セメント窯、その他のエネルギー消費量の多い産業で広く利用されており、費用対効果の高いエネルギーソリューションを求める事業者にとって好ましい選択肢となっています。

レポートの範囲と石油コークス市場のセグメンテーション

|

属性 |

石油コークスの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

石油コークス市場の動向

工業用途における石油コークスの使用増加

- 低コストで高カロリーの燃料としての石油コークス(ペトコークス)の利用増加は、セメント、電力、アルミニウム生産などの産業におけるエネルギー情勢を変革しつつあります。高い炭素含有量とエネルギー密度は効率的な燃焼を可能にし、従来型燃料への依存度を低減し、運用コストの削減に貢献します。この傾向は、石油精製能力が豊富な地域で特に顕著であり、燃料処理における継続的な技術向上は、運用の安全性と効率性を向上させています。また、ペトコークスは発電所における混焼用途への活用も検討されており、市場範囲を拡大しています。

- アルミニウムおよび鉄鋼業界におけるペットコークスの需要は、陽極製造に不可欠な焼成コークス製造の重要な原料としての役割を担っていることから、加速しています。メーカーは、安定した品質と性能を確保するためにペットコークスを活用し、金属製錬プロセスの効率向上を図っています。この傾向は、新興国における工業化の進展、金属需要の増加、大規模製錬事業の拡大によってさらに後押しされており、これらが相まってペットコークスの戦略的重要性を高めています。

- ペトコークは、石炭やその他の化石燃料に比べてコスト効率が高いため、発電やセメント窯に広く採用されています。産業事業者は、高い熱効率と長い燃焼時間から恩恵を受けており、エネルギー利用効率の向上と燃料消費量の削減を実現しています。排出ガス制御技術との統合や代替燃料との混合により、持続可能性への配慮が強化され、産業エネルギー管理における役割がさらに強化されています。

- 例えば、2023年には、インドの複数のセメント工場が、国内製油所から供給される高品質の焼成石油コークスに切り替えた後、窯の性能が向上し、燃料費が削減されたと報告しました。エネルギー効率の向上と運用コストの削減は、生産収益性の向上に貢献しました。東南アジアでも同様の導入傾向が見られ、工場はコスト目標と規制要件を満たしながら、安定したエネルギー供給を維持するために石油コークスを活用しました。

- 石油コークスの需要は増加しているものの、環境への影響と規制の厳格化は依然として重要な考慮事項です。業界関係者は、市場の潜在能力を最大限に引き出すため、よりクリーンな燃焼技術、硫黄削減方法、環境に配慮した処理方法に注力しています。さらに、低硫黄コークスやグリーンコークスの改良に関する継続的な研究開発は、環境規制が厳しい地域における市場拡大を支えています。

石油コークス市場の動向

ドライバ

セメントとアルミニウム産業からの需要増加

- アジア太平洋地域およびラテンアメリカにおける工業化とインフラ整備の進展は、燃料および原料としての石油コークスの需要を押し上げています。セメントおよびアルミニウム生産者は、コスト優位性と安定したエネルギー出力を理由に、石油コークスをますます選好しています。政府の支援政策や産業界の優遇措置と相まって、この傾向は長期供給契約や戦略的な製油所提携への投資を促進し、市場の着実な成長を確かなものにしています。

- 製造業者は、高生産能力施設における連続生産を支えるために、信頼性の高い石油コークスの供給を求めています。石油コークスの品質とエネルギー含有量の安定性は、操業効率を確保し、燃料の変動によるダウンタイムを削減します。製油所と産業消費者間の連携強化も、大規模操業と市場の信頼確保に不可欠なサプライチェーンの安定性維持に貢献しています。

- 発電施設やセメント生産施設の拡張により、石油コークスなどの低コスト燃料の需要がさらに高まっています。石油コークスは、高いエネルギー需要を低コストで満たすことができるため、産業活動に不可欠な要素となっています。新興国における需要の増加と、二次回収・三次回収プロジェクトの拡大が相まって、予測期間中の市場成長を持続させると予想されます。

- 例えば、2022年には、中国の複数のアルミニウム製錬所が、高い陽極品質と安定した製錬生産量を維持するために、焼成石油コークスの導入量を増やし、業界の成長と操業効率を支えました。インドと中東におけるさらなる導入は、世界の産業サプライチェーンにおける石油コークスの戦略的役割を浮き彫りにしています。

- 世界的な産業需要の増加に伴い、石油コークスは、複数のセクターにおいて、低コストで高エネルギーの燃料として好まれる存在として、引き続き注目を集めています。産業生産量の増加とコスト効率の高いエネルギー調達の相乗効果により、石油コークスの長期的な市場における重要性は高まっています。

抑制/挑戦

環境問題と規制上の制限

- 石油コークスは、硫黄含有量と二酸化炭素排出量が多いため、環境規制によって使用が制限されています。石油コークスの工業燃焼は、大気汚染や温室効果ガス排出につながる可能性があり、多くの地域でコンプライアンス上の課題となっています。厳格な排出基準と環境監査により、産業事業者は高度な制御システムや代替燃料ブレンドへの投資を迫られており、操業の複雑さとコストが増加しています。

- 石油コークスの取り扱い、保管、輸送は、特に人口密集地域や生態系に敏感な地域において、環境および安全上のリスクをもたらします。貯蔵施設からの流出、粉塵の発生、浸出水は、地域の生態系に悪影響を及ぼす可能性があるため、事業者は封じ込めシステムと監視システムへの投資を必要とします。ISO 14001などの国際規格への準拠はますます義務化されており、新たな運用要件が加わっています。

- 原油精製量の変動や石油コークスの品質のばらつきも、供給と価格に影響を与える可能性があり、品質要件の厳しい産業では石油コークスの採用が制限されます。地政学的緊張や製油所のメンテナンスによるサプライチェーンの混乱は不確実性をさらに悪化させ、継続的な操業を確保するために戦略的な備蓄と長期調達契約が必要となります。

- 例えば、2023年には、欧州の複数の発電所が、排出規制の強化と高硫黄含有量のために石油コークスの使用量を削減せざるを得なくなり、混合燃料や代替エネルギー源への移行が促されました。北米や東アジアでも同様の規制が敷かれており、低硫黄燃料や排出削減対策の導入が促進され、市場の動向に影響を与えています。

- これらの課題に対処するため、業界関係者は、石油コークス市場の持続的な成長を確保するために、よりクリーンな燃焼技術、脱硫プロセス、環境に配慮したサプライチェーン管理に注力しています。環境コンプライアンスとプロセス最適化に関する研究開発の強化は、市場拡大と産業セクター全体にわたる責任ある使用の促進につながると期待されています。

石油コークス市場の展望

石油コークス市場は、タイプ、製品タイプ、用途に基づいて分類されています。

- タイプ別

石油コークス市場は、種類別に燃料用コークスと焼成コークスに分類されます。燃料用コークスは、低コストで高カロリーの工業用燃料として広く利用されていることから、2025年には最大の市場収益シェアを占めました。燃料用コークスは、発電所、セメント窯、その他のエネルギー消費量の多い産業で広く利用されており、費用対効果の高いエネルギーソリューションを求める事業者にとって好ましい選択肢となっています。

焼成コークス分野は、アルミニウムおよび鉄鋼生産における重要な役割を担うことから、2026年から2033年にかけて最も高い成長率を示すと予想されています。焼成コークスは、安定した品質、低水分含有量、そして陽極製造への適合性が高く評価されており、金属精錬用途における効率と製品性能の向上を実現します。工業化の進展と大規模精錬施設の拡張は、その採用をさらに促進しています。

- 製品タイプ別

製品タイプ別に見ると、石油コークス市場はニードルコークス、スポンジコークス、触媒コークス、ショットコークス、パージコークスに分類されます。ニードルコークスは、鉄鋼およびアルミニウム産業におけるグラファイト電極製造における高い需要に支えられ、2025年には最大の市場収益シェアを獲得しました。ニードルコークスは、優れた炭素含有量と低い不純物レベルにより、効率的な製錬プロセスに不可欠であり、安定した生産量と運用コストの削減に貢献します。

触媒コークス分野は、石油精製および化学産業における利用の増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。触媒コークスは、分解プロセスやその他の製油所の操業において極めて重要であり、効率向上と製品収率の向上を実現するため、新興市場における採用を促進しています。

- アプリケーション別

用途別に見ると、石油コークス市場は発電所、セメント産業、鉄鋼産業、アルミニウム産業、その他に分類されます。発電所セグメントは、石油コークスの費用対効果と高いエネルギー出力に牽引され、2025年には最大の市場収益シェアを占めました。エネルギー集約型産業の事業者は、その高い発熱量から燃料費の削減と操業効率の向上という恩恵を受けています。

アルミニウム産業セグメントは、陽極製造における焼成コークスの需要増加に支えられ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。アルミニウムメーカーは、安定した品質と性能、そしてよりスムーズな製錬作業と生産効率の向上を実現する石油コークスを好んでいます。

石油コークス市場の地域分析

- 北米は、工業化の進展、セメントおよびアルミニウム産業からの高い需要、豊富な精製能力により、2025年に最大の収益シェアで石油コークス市場を支配しました。

- この地域は確立された製造拠点と低コストの石油コークスの入手可能性により、効率的で信頼性の高いエネルギー源を求める産業事業者にとって好ましい選択肢となっています。

- 広範な導入は、有利な規制、強力なインフラ、そして主要なセメント、鉄鋼、アルミニウム生産者の存在によってさらに支えられ、石油コークスは主要な産業燃料として確立されている。

米国石油コークス市場の洞察

米国の石油コークス市場は、発電、セメント、アルミニウム生産における燃料用コークスおよび焼成コークスの広範な利用を背景に、2025年には北米で最大の収益シェアを獲得しました。産業事業者は、その費用対効果と高カロリーを理由に、石油コークスの活用をますます拡大しており、安定したエネルギー出力と操業効率を確保しています。国内の精製能力の可用性、戦略的なサプライチェーン、そして長期供給契約が市場をさらに牽引しています。さらに、米国におけるクリーンな燃焼技術と脱硫プロセスへの投資は、あらゆる産業における石油コークスの持続可能な利用を可能にしています。

欧州石油コークス市場の洞察

欧州の石油コークス市場は、セメントおよびアルミニウム部門における産業需要の増加と、低コストで高エネルギーの燃料に対する需要の増加を主な原動力として、2026年から2033年にかけて最も高い成長率を達成すると予想されています。エネルギー効率と排出削減に関する規制上の優遇措置は、産業プロセスにおける焼成石油コークスの導入を促進しています。欧州のメーカーは、費用対効果と環境コンプライアンスのバランスを取りながら、石油コークスを持続可能なエネルギー戦略に統合することに注力しており、市場拡大を後押ししています。

英国の石油コークス市場の洞察

英国の石油コークス市場は、産業近代化とセメントおよび発電所におけるコスト効率の高い燃料の需要増加を背景に、2026年から2033年にかけて大幅な成長が見込まれています。エネルギー集約型産業と持続可能な操業への関心の高まりは、よりクリーンな石油コークスの採用を促進しています。英国の強力な産業インフラに加え、燃料処理および燃焼効率における技術の進歩が、市場の成長をさらに促進すると予想されます。

ドイツの石油コークス市場の洞察

ドイツの石油コークス市場は、セメント、鉄鋼、アルミニウム部門における工業生産の増加とエネルギー効率向上への投資増加を背景に、2026年から2033年にかけて大幅な成長が見込まれています。ドイツは環境に配慮した産業慣行を重視しており、焼成コークスの用途における革新も石油コークスの普及を後押ししています。高度な処理技術と排出削減対策を組み合わせることで、厳格な環境基準への適合を確保しつつ、運用コストのメリットを維持できます。

アジア太平洋地域の石油コークス市場の洞察

アジア太平洋地域の石油コークス市場は、急速な工業化、都市化の進展、そして中国、インド、日本などの国々におけるセメント、アルミニウム、鉄鋼生産の力強い成長に牽引され、2026年から2033年にかけて最も高い成長率を記録すると予想されています。この地域は豊富な石油精製能力と低コストでの石油コークスの入手性という恩恵を受けており、エネルギー集約型産業にとって好ましい選択肢となっています。さらに、産業成長とインフラ整備を促進する政府の取り組みにより、信頼性が高く費用対効果の高い燃料としての石油コークスの導入が促進されています。

日本石油コークス市場インサイト

日本の石油コークス市場は、アルミニウムおよび鉄鋼生産におけるエネルギー効率の高い燃料への高い需要により、2026年から2033年にかけて顕著な成長が見込まれています。日本は産業自動化、クリーンエネルギーの実践、そして一貫した燃料品質を重視しており、燃料用コークスと焼成石油コークスの両方の採用を促進しています。さらに、高度な燃焼技術および排出ガス制御技術との統合が持続可能な産業運営を支え、市場の成長を確実なものにしています。

中国石油コークス市場の洞察

中国の石油コークス市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の急速な工業化、セメント産業とアルミニウム産業の拡大、そして国内の高い精製能力によるものです。中国は石油コークスの最大の消費国の一つであり、発電所、セメント窯、金属精錬施設で広く使用されています。政府のエネルギー効率向上支援策、低コストの石油コークスの入手可能性、そして国内の堅固な製造能力が、市場の成長を牽引する主要な要因となっています。

石油コークスの市場シェア

石油コークス業界は、主に、次のような老舗企業によって牽引されています。

- エクソンモービルコーポレーション(米国)

- オックスボウ・コーポレーション(米国)

- ロイヤル・ダッチ・シェル(英国/オランダ)

- アラムコ・トレーディング(サウジアラビア)

- bp アメリカ(米国)

- エッサール(インド)

- リライアンス・インダストリーズ・リミテッド(インド)

- シェブロン社(米国)

- バレロ(米国)

- インド石油公社(インド)

- Trammo, Inc.(米国)

- フィリップス66社(米国)

- マラソン・ペトロリアム・コーポレーション(米国)

- AMINCO RESOURCES LLC.(米国)

- HPCL-ミッタル・エナジー・リミテッド(HMEL)(インド)

- バーラト石油公社(インド)

- シャモキン・カーボンズ(米国)

- ハスキー・エナジー社(カナダ)

- レインカーボン社(米国)

- Carbograf Industrial SA de CV (メキシコ)

世界の石油コークス市場の最新動向

- 2023年7月、ベネズエラの国営石油会社PDVSAは、トルコのLatif Petrol社およびセントビンセント・グレナディーン諸島のReussi Trading社と、最大160万トンの石油コークスの輸出契約を新たに締結しました。これらの契約は、PDVSAの国際流通網を拡大し、世界市場への石油コークスの販売を増やすことを目的としています。この展開により、低コストで高カロリーの燃料に対する産業需要の高まりに対応しながら、同社の収益向上が期待されます。また、これらの契約は主要な国際パートナーとの貿易関係を強化し、供給の可用性と市場浸透を向上させることで、石油コークス市場全体の成長を支えるものとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。