世界のフェノール市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

25.61 Billion

USD

34.25 Billion

2024

2032

USD

25.61 Billion

USD

34.25 Billion

2024

2032

| 2025 –2032 | |

| USD 25.61 Billion | |

| USD 34.25 Billion | |

| % | |

|

世界のフェノール市場のセグメンテーション、製品タイプ別(フェノール樹脂、カプロラクタム、ビスフェノールA、その他)、製造プロセス別(クメンプロセス、ダウプロセス、ランチングフッカープロセス)、分類別(一価、二価、三価)、用途別(エポキシ樹脂、ポリカーボネート、ナイロン、ベークライト、洗剤、フェノール樹脂、医薬品、除草剤)、エンドユーザー別(ビスフェノールA、フェノール樹脂、カプロラクタム、その他) - 2032年までの業界動向と予測

フェノール市場規模

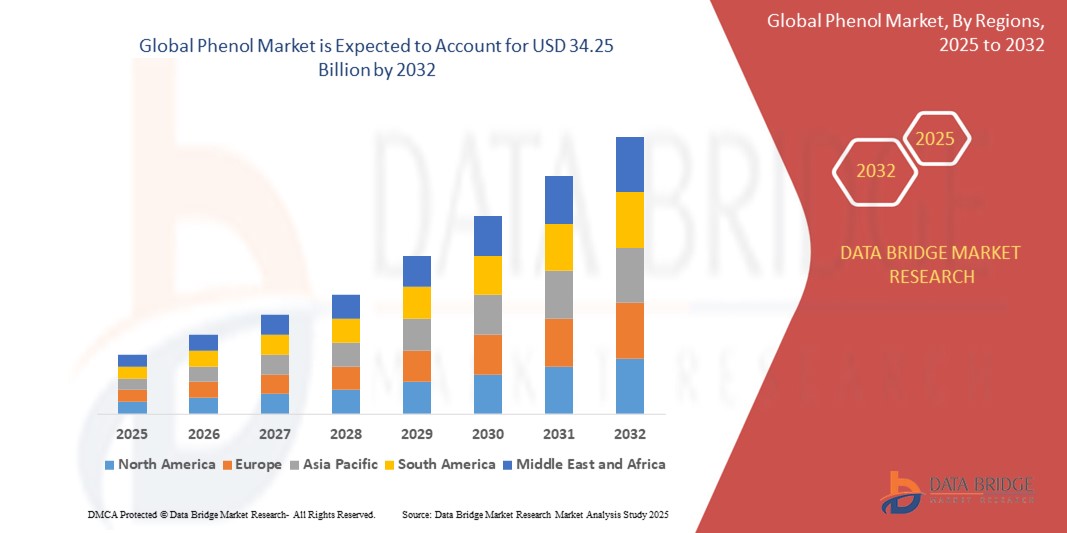

- 世界のフェノール市場規模は2024年に256億1000万米ドルと評価され、予測期間中に3.70%のCAGRで成長し、2032年までに342億5000万米ドル に達すると予想されています。

- 市場の成長は、自動車、建設、電子機器分野におけるビスフェノールA、フェノール樹脂、カプロラクタムの需要増加と、医薬品や化粧品への用途拡大によって主に推進されている。

- ラミネート、接着剤、断熱材におけるフェノール系誘導体の使用急増も、世界中の建築・建設業界におけるフェノールのフットプリントの拡大に貢献しています。

フェノール市場分析

- 世界のフェノール市場は、高成長の最終用途産業における消費の増加と、より持続可能な製造プロセスへの移行によって、着実に変化を遂げています。

- 主要企業は、世界的な需要の高まりに対応し、厳格化する環境規制を遵守するために、生産能力の拡大と技術革新に投資している。

- アジア太平洋地域は、主に高い生産能力と建設、自動車、電子機器部門からの強い需要に牽引され、2024年に最大の収益シェアでフェノール市場を支配しました。

- 北米地域は、自動車、建設、家電などの業界におけるポリカーボネートとエポキシ樹脂の需要増加により、世界のフェノール市場で最も高い成長率を示すことが予想されています。

- ビスフェノールAセグメントは、ポリカーボネートおよびエポキシ樹脂の製造における広範な用途に牽引され、2024年には44.6%という最大の市場収益シェアを獲得しました。自動車、建設、電子機器などの分野からの需要増加は、ビスフェノールAの需要を継続的に高めており、フェノール消費の直接的な増加につながっています。このセグメントは、特に要求の厳しい産業用途において、BPA由来製品の高い熱安定性と化学的安定性によってさらに支えられています。

レポートの範囲とフェノール市場のセグメンテーション

|

属性 |

フェノール主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• バイオベースフェノール生産技術の拡大 • アジア太平洋地域の新興経済国からの需要増加 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

フェノール市場の動向

「持続可能なバイオベースのフェノール代替品への移行」

- メーカーは、石油由来の原料への依存を減らすために、リグニンやトウモロコシの茎葉などの再生可能な資源からのバイオフェノールの開発にますます投資している。

- 消費者と企業の環境意識の高まりにより、プラスチック、コーティング、樹脂におけるより環境に優しい代替品の需要が高まっています。

- 政府や規制当局は、循環型経済の目標を推進するために、バイオベースの化学物質の生産に対するインセンティブと資金を導入している。

- 例えば、欧州連合のグリーンディールは再生可能な原材料の開発を支援し、企業にバイオベースのフェノール代替品の採用を奨励している。

- アネロテックのような企業はバイオマスから芳香族への技術の先駆者であり、低排出フェノール製造への市場シフトを示唆している。

フェノール市場の動向

ドライバ

「ポリカーボネートおよびエポキシ樹脂製造におけるビスフェノールA(BPA)の需要増加」

- フェノールから得られるビスフェノールA(BPA)は、電子機器、自動車、消費財用のポリカーボネートプラスチックの製造に広く使用されています。

- アジア太平洋地域の急速な工業化によりBPAの消費量が大幅に増加し、複数の最終用途産業におけるフェノール需要が高まっている。

- BPAのもう一つの用途であるエポキシ樹脂は、建設や航空宇宙産業における保護コーティング、接着剤、構造複合材として高い需要があります。

- 例えば、拡大する電気自動車(EV)部門は軽量で耐久性のあるポリカーボネートの需要を促進し、フェノールの使用を強化している。

- BPAの汎用性と高性能特性は、現代の産業用途に不可欠なものであり続け、フェノール市場の成長を支えています。

抑制/挑戦

「フェノールの取り扱いと廃棄に関する環境と健康への懸念」

- フェノールは有毒で有害と分類されており、適切に管理されなければ呼吸器への刺激、皮膚の火傷、臓器の損傷などの健康被害を引き起こす可能性がある。

- 偶発的な流出や不適切な廃棄による環境汚染は、生態系の劣化や水源の汚染につながる可能性があります。

- 米国毒性物質規制法(TSCA)などの規制枠組みでは、厳格なフェノール監視と安全対策が求められ、生産コストが上昇している。

- 例えば、ヨーロッパの製造業者は、フェノールの使用と排出に厳しい制限を課すREACHガイドラインに従わなければならない。

- これらの環境と安全上の課題は、中小メーカーにとって参入障壁となり、規制の厳しい地域での成長を妨げる可能性があります。

フェノール市場の展望

市場は、製品タイプ、製造プロセス、分類、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

• 製品タイプ別

製品タイプ別に見ると、フェノール市場はフェノール樹脂、カプロラクタム、ビスフェノールA、その他に分類されます。ビスフェノールAセグメントは、ポリカーボネートやエポキシ樹脂の製造における広範な用途に牽引され、2024年には44.6%という最大の市場収益シェアを獲得しました。自動車、建設、エレクトロニクスなどの分野からの需要増加は、ビスフェノールAの需要を継続的に高めており、フェノール消費の直接的な増加につながっています。このセグメントは、特に要求の厳しい産業用途において、BPA由来製品の高い熱安定性と化学的安定性によってさらに支えられています。

カプロラクタム分野は、ナイロン6繊維および樹脂の製造における広範な用途により、2025年から2032年にかけて最も高い成長率を示すと予想されています。特に新興市場において、繊維およびエンジニアリングプラスチックにおける軽量で耐久性のある素材の需要が高まっており、これがこの堅調な成長に貢献しています。

• 製造工程別

製造プロセスに基づいて、フェノール市場はクメン法、ダウ法、ランチング・フッカー法に分類されます。クメン法は、その費用対効果の高さと高純度フェノールとアセトンを同時に製造できることから、2024年には市場を席巻しました。このプロセスは、その運用効率と最新の生産プラントとの互換性から、大規模メーカーに好まれています。

企業が持続可能性を向上させ、化石燃料への依存を減らすための代替技術を模索する中、ダウプロセスは2025年から2032年にかけて最も高い成長率を記録すると予想されています。

• 分類別

市場は分類に基づき、一価、二価、三価に分類されます。一価セグメントは2024年に市場をリードし、フェノールおよびその誘導体の製造における主要な用途により大きなシェアを占めました。プラスチック、医薬品、難燃剤などに使用される下流化学品の製造における汎用性も、そのリーダーシップを支えています。

三価アルコールセグメントは、特に高度な樹脂製造における特殊ポリマーおよび化学配合への応用により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

• 用途別

用途別に見ると、フェノール市場はエポキシ樹脂、ポリカーボネート、ナイロン、ベークライト、洗剤、フェノール樹脂、医薬品、除草剤に分類されます。フェノール樹脂は、ラミネート、断熱材、自動車、建築材料への使用増加により、2024年には最大の市場となりました。これらの樹脂は、産業用途において極めて重要な、優れた耐熱性と機械的強度を備えています。

エポキシ樹脂セグメントは、特にアジア太平洋地域と北米における電子機器、コーティング、接着剤の需要増加に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。

• エンドユーザーによる

エンドユーザーに基づいて、市場はビスフェノールA、フェノール樹脂、カプロラクタム、その他に分類されます。ビスフェノールAセグメントは2024年に市場を席巻し、電子機器、自動車、包装など複数の高成長産業における役割を担うことで、引き続き市場をリードすると予想されます。

繊維業界やエンジニアリングプラスチック業界が性能と持続可能性の利点を求めてナイロンベースの材料を採用する傾向が強まっているため、カプロラクタム分野は2025年から2032年にかけて最も高い成長率を示すことが予想されています。

フェノール市場の地域分析

- アジア太平洋地域は、主に高い生産能力と建設、自動車、電子機器部門からの強い需要に牽引され、2024年に最大の収益シェアでフェノール市場を支配しました。

- この地域は、低コストの原材料、有利な政府規制、急速に拡大する中流階級人口の恩恵を受けており、ポリカーボネートやフェノール樹脂の需要を促進している。

- さらに、産業インフラへの継続的な投資と強力な輸出ネットワークが地域の市場拡大を支えており、フェノール製造と下流アプリケーションの戦略的拠点となっています。

中国フェノール市場の洞察

中国のフェノール市場は、確立された製造業と、自動車、エレクトロニクス、建設業界における堅調な国内需要に牽引され、2024年にはアジア太平洋地域で最大の収益シェアを占めました。低コストの原材料の入手性、有利な貿易政策、そして政府主導の産業化政策が、中国のフェノール生産と消費を支えています。さらに、電子機器や消費財におけるエポキシ樹脂とポリカーボネートの需要増加も、中国市場のダイナミクスを強化し続けています。

日本フェノール市場インサイト

日本のフェノール市場は、高度な製造能力とエレクトロニクスおよび自動車セクターからの安定した需要に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本は、小型電子部品や軽量自動車部品に不可欠なポリカーボネートに使用される高品質フェノール誘導体の主要消費国です。精密工学、高品質素材、そして持続可能なポリマーの革新を重視する日本は、フェノール需要の堅調な牽引役となっています。さらに、国内企業は、国のカーボンニュートラル目標達成に向けて、環境に優しい樹脂技術やバイオベースのフェノール代替品への投資を続けています。

北米フェノール市場の洞察

北米のフェノール市場は、自動車・エレクトロニクス分野、特にポリカーボネート、ビスフェノールA、エポキシ樹脂などの用途における需要増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域は、整備されたインフラ、強力な研究開発投資、そして持続可能な化学品製造に対する規制支援の恩恵を受けています。さらに、電気自動車や風力発電部品におけるフェノール系複合材料の採用拡大も、市場の長期的な持続可能性に貢献しています。

米国フェノール市場の洞察

米国のフェノール市場は、成熟した製造基盤と高度な加工技術に支えられ、2024年には北米で最大のシェアを獲得しました。建設、エレクトロニクス、医薬品といった最終用途産業における高い消費量が、安定した需要を支えています。さらに、大手化学メーカーの存在や、バイオベースの代替品や高性能ポリマーへの投資増加が、市場の競争力を高めると予想されます。

欧州フェノール市場インサイト

欧州のフェノール市場は、環境規制、技術革新、そして自動車・航空宇宙用途における軽量素材の需要増加に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この地域ではグリーンケミストリーとリサイクルへの取り組みが重視されており、持続可能なフェノール誘導体の使用が促進されています。さらに、ドイツ、フランス、英国における建設・包装産業の成長も、樹脂・プラスチック製造におけるフェノール消費をさらに支えています。

ドイツのフェノール市場に関する洞察

ドイツのフェノール市場は、堅調な化学産業、特殊樹脂のイノベーション、そして自動車メーカーからの旺盛な需要に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。持続可能な生産を重視し、エンジニアリングポリマーと高性能材料におけるリーダーシップを持つドイツは、フェノールの主要消費国としての地位を確立しています。さらに、研究機関と主要生産者との提携により、コーティングやエレクトロニクス分野における環境効率の高いフェノールの用途開発が進められています。

英国フェノール市場の洞察

英国のフェノール市場は、製薬、建設、包装業界からの需要増加に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。英国は、樹脂、コーティング、医薬品製造用のフェノールとその誘導体を相当量輸入しています。グリーン建材や持続可能な包装への投資増加も、付加価値用途におけるフェノールの消費を支えています。さらに、英国が循環型経済への取り組みと低炭素イノベーションに重点を置いていることから、リサイクル可能なバイオベースのフェノール化合物への関心が高まり、長期的な市場見通しが強化されています。

フェノール市場シェア

フェノール業界は主に、次のような老舗企業によって牽引されています。

- クムホP&Bケミカルズ(韓国)

- TPCC(中国)

- シェルplc(英国)

- 三井化学株式会社(日本)

- LG化学(韓国)

- ハネウェル・インターナショナル(米国)

- ソルベイ(ベルギー)

- アディティア・ビルラ・グループ(インド)

- 盛泉グループ(中国)

- PTTフェノールカンパニーリミテッド(タイ)

- バイエルAG(ドイツ)

- アドバンシックス(米国)

- セプサ(スペイン)

- イネオス(英国)

- Domo Investment Group NV.(ベルギー)

- アルティビア(米国)

- フォルモサプラスチックスコーポレーション(台湾)

- プラソルケミカルズ株式会社(インド)

- サソル株式会社(南アフリカ)

- 中国ナショナルブルースター(グループ)株式会社(中国)

- メルクKGaA(ドイツ)

世界のフェノール市場の最新動向

- 2023年1月、フォルモサ・ケミカルズ・アンド・ファイバー・コーポレーションと三菱ケミカル株式会社は、フェノール由来の新規複合材料の開発と販売に向けた提携を発表しました。この提携は、強度、重量、耐久性の点で既存のフェノール系材料を上回る材料の開発を目指しています。

- 2022年8月、INEOSフェノールは、三井化学から三井フェノールシンガポール社の資産を総額3億3,000万米ドルで買収することを発表した。この買収にはジュロンのフェノールおよびBPA資産が含まれており、ドイツ、ベルギー、米国の既存製造施設との統合の可能性が期待される。この買収により、総生産能力は100万トン増加する見込みである。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のフェノール市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のフェノール市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 データのインポートとエクスポート

2.15 二次資料

2.16 世界のフェノール市場:調査スナップショット

2.17 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 原材料の範囲

5.2 生産消費分析

5.3 輸入・輸出シナリオ

5.4 メーカーによる技術進歩

5.5 ポーターの5つの力

5.6 ベンダー選定基準

5.7 PESTEL分析

5.8 規制の範囲

5.8.1 製品コード

5.8.2 認定規格

5.8.3 安全基準

5.8.3.1. 材料の取り扱いと保管

5.8.3.2. 輸送と注意事項

5.8.3.3. HARAD識別

6 物価指数

7 生産能力の概要

8 サプライチェーン分析

8.1 概要

8.2 物流コストシナリオ

8.3 物流サービスプロバイダーの重要性

9 気候変動シナリオ

9.1 環境に関する懸念

9.1.1 危険物質の分析

9.1.2 リサイクルに関する分析

9.1.3 環境技術に関する分析

9.1.4 環境政策の分析

9.2 業界の対応

9.3 政府の役割

9.4 アナリストの推奨事項

10 世界のフェノール市場(中間体別)、2018年~2032年(百万米ドル)(キロトン)

10.1 概要

10.2 フェノール樹脂

10.2.1 ベクライト

10.2.2 その他

10.3 ビスフェノールA

10.3.1 ポリカーボネート

10.3.2 エポキシ樹脂

10.4 シクロヘキサノン

10.4.1 カプロラクタム

10.5 シクロヘキサノール

10.5.1 アジピン酸

10.6 アルキルフェノール

10.7 アニリン

10.8 その他

11 世界のフェノール市場(分類別)、2018年~2032年、百万米ドル

11.1 概要

11.2 一水和物

11.3 二水和物

11.4 三水和物

12 世界のフェノール市場、製造プロセス別、2018年~2032年、百万米ドル

12.1 概要

12.2 クメン法

12.3 ダウプロセス

12.4 牧場経営とフッカープロセス

12.5 その他

13 世界のフェノール市場(用途別、2018年~2032年、百万米ドル)

13.1 概要

13.2 プラスチック

13.3 接着剤

13.4 ラミネート

13.5 コーティング

13.6 化学薬品および中間体

13.7 その他

14 世界のフェノール市場、最終用途別、2018年~2032年、百万米ドル

14.1 概要

14.2 自動車

14.2.1 自動車(中間体別)

14.2.1.1. フェノール樹脂

14.2.1.2. ビスフェノールA

14.2.1.3. シクロヘキサノン

14.2.1.4. シクロヘキサノール

14.2.1.5. アルキルフェノール

14.2.1.6. アニリン

14.2.1.7. その他

14.3 建設

14.3.1 中間体による建設

14.3.1.1. フェノール樹脂

14.3.1.2. ビスフェノールA

14.3.1.3. シクロヘキサノン

14.3.1.4. シクロヘキサノール

14.3.1.5. アルキルフェノール

14.3.1.6. アニリン

14.3.1.7. その他

14.4 電子機器

14.4.1 エレクトロニクス(中級レベル)

14.4.1.1. フェノール樹脂

14.4.1.2. ビスフェノールA

14.4.1.3. シクロヘキサノン

14.4.1.4. シクロヘキサノール

14.4.1.5. アルキルフェノール

14.4.1.6. アニリン

14.4.1.7. その他

14.5 化学物質

14.5.1 化学物質(中間体別)

14.5.1.1. フェノール樹脂

14.5.1.2. ビスフェノールA

14.5.1.3. シクロヘキサノン

14.5.1.4. シクロヘキサノール

14.5.1.5. アルキルフェノール

14.5.1.6. アニリン

14.5.1.7. その他

14.6 ヘルスケア

14.6.1 ヘルスケア(中間層別)

14.6.1.1. フェノール樹脂

14.6.1.2. ビスフェノールA

14.6.1.3. シクロヘキサノン

14.6.1.4. シクロヘキサノール

14.6.1.5. アルキルフェノール

14.6.1.6. アニリン

14.6.1.7. その他

14.7 その他

14.7.1 その他、仲介者による

14.7.1.1. フェノール樹脂

14.7.1.2. ビスフェノールA

14.7.1.3. シクロヘキサノン

14.7.1.4. シクロヘキサノール

14.7.1.5. アルキルフェノール

14.7.1.6. アニリン

14.7.1.7. その他

15 世界のフェノール市場、地域別、2018年~2032年(百万米ドル)(キロトン)

15.1 世界のフェノール市場(上記のすべての区分は、この章では国別に表されています)

15.2 北米

15.2.1 米国

15.2.2 カナダ

15.2.3 メキシコ

15.3 ヨーロッパ

15.3.1 ドイツ

15.3.2 英国

15.3.3 イタリア

15.3.4 フランス

15.3.5 スペイン

15.3.6 スイス

15.3.7 ロシア

15.3.8 トルコ

15.3.9 ベルギー

15.3.10 オランダ

15.3.11 その他のヨーロッパ諸国

15.4 アジア太平洋

15.4.1 日本

15.4.2 中国

15.4.3 韓国

15.4.4 インド

15.4.5 オーストラリアとニュージーランド

15.4.6 シンガポール

15.4.7 タイ

15.4.8 インドネシア

15.4.9 マレーシア

15.4.10 フィリピン

15.4.11 その他のアジア太平洋地域

15.5 南アメリカ

15.5.1 ブラジル

15.5.2 アルゼンチン

15.5.3 南米のその他の地域

15.6 中東およびアフリカ

15.6.1 南アフリカ

15.6.2 エジプト

15.6.3 サウジアラビア

15.6.4 アラブ首長国連邦

15.6.5 イスラエル

15.6.6 その他の中東およびアメリカ

16 世界のフェノール市場、企業の状況

16.1 企業シェア分析:グローバル

16.2 企業シェア分析:北米

16.3 企業シェア分析:ヨーロッパ

16.4 企業シェア分析:アジア太平洋地域

16.5 合併と買収

16.6 新製品の開発と承認

16.7 拡張

16.8 パートナーシップおよびその他の戦略的展開

17 SWOT分析とデータブリッジ市場調査分析

18 世界のフェノール市場 - 企業プロファイル

18.1 錦湖P&Bケミカルズ株式会社

18.1.1 会社概要

18.1.2 収益分析

18.1.3 製品ポートフォリオ

18.1.4 最近の開発

18.2 ロイヤル・ダッチ・シェル

18.2.1 会社のスナップショット

18.2.2 収益分析

18.2.3 製品ポートフォリオ

18.2.4 最近の開発

18.3 三井化学株式会社

18.3.1 会社のスナップショット

18.3.2 収益分析

18.3.3 製品ポートフォリオ

18.3.4 最近の開発

18.4 LG化学

18.4.1 会社のスナップショット

18.4.2 収益分析

18.4.3 製品ポートフォリオ

18.4.4 最近の開発

18.5 ハネウェル・インターナショナル

18.5.1 会社のスナップショット

18.5.2 収益分析

18.5.3 製品ポートフォリオ

18.5.4 最近の開発

18.6 ソルベイ

18.6.1 会社のスナップショット

18.6.2 収益分析

18.6.3 製品ポートフォリオ

18.6.4 最近の開発

18.7 三菱商事

18.7.1 会社のスナップショット

18.7.2 収益分析

18.7.3 製品ポートフォリオ

18.7.4 最近の開発

18.8 アディティア・ビルラ・ケミカルズ

18.8.1 会社のスナップショット

18.8.2 収益分析

18.8.3 製品ポートフォリオ

18.8.4 最近の開発

18.9 盛泉グループ

18.9.1 会社概要

18.9.2 収益分析

18.9.3 製品ポートフォリオ

18.9.4 最近の開発

18.1 PTTフェノールカンパニーリミテッド

18.10.1 会社概要

18.10.2 収益分析

18.10.3 製品ポートフォリオ

18.10.4 最近の開発

18.11 アドバンシックス

18.11.1 会社概要

18.11.2 収益分析

18.11.3 製品ポートフォリオ

18.11.4 最近の開発

18.12 PTTグローバルケミカルパブリックカンパニーリミテッド

18.12.1 会社概要

18.12.2 収益分析

18.12.3 製品ポートフォリオ

18.12.4 最近の開発

18.13 セプサ

18.13.1 会社概要

18.13.2 収益分析

18.13.3 製品ポートフォリオ

18.13.4 最近の開発

18.14 イネオス

18.14.1 会社概要

18.14.2 収益分析

18.14.3 製品ポートフォリオ

18.14.4 最近の開発

18.15 ドモ・ケミカルズ

18.15.1 会社概要

18.15.2 収益分析

18.15.3 製品ポートフォリオ

18.15.4 最近の開発

18.16 アルティビア

18.16.1 会社概要

18.16.2 収益分析

18.16.3 製品ポートフォリオ

18.16.4 最近の開発

18.17 プラソルケミカルズ株式会社

18.17.1 会社概要

18.17.2 収益分析

18.17.3 製品ポートフォリオ

18.17.4 最近の開発

18.18 中国ナショナルブルースター

18.18.1 会社概要

18.18.2 収益分析

18.18.3 製品ポートフォリオ

18.18.4 最近の開発

18.19 メルクKGAA

18.19.1 会社概要

18.19.2 収益分析

18.19.3 製品ポートフォリオ

18.19.4 最近の開発

18.2 ボレアリス

18.20.1 会社概要

18.20.2 収益分析

18.20.3 製品ポートフォリオ

18.20.4 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

19 アンケート

関連レポート20件

21 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。