ピック病治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.92 Billion

USD

4.48 Billion

2025

2033

USD

2.92 Billion

USD

4.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.92 Billion | |

| USD 4.48 Billion | |

| % | |

|

ピック病治療の世界市場セグメンテーション、タイプ別(行動変異型、原発性進行性失語症(PPA))、治療(鎮痛剤、抗精神病薬、抗うつ薬、行動療法など)、診断(血液検査、MRI、CTスキャン、PETスキャン、生検など)、投与量(錠剤、注射など)、投与経路(経口、静脈内、筋肉内など)、症状(無関心、うつ病、攻撃性、抑制力の喪失、妄想、焦燥感、落ち着きのなさ、衝動的な行動、児童性的虐待、言語障害、注意力の低下など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

ピック病治療市場規模

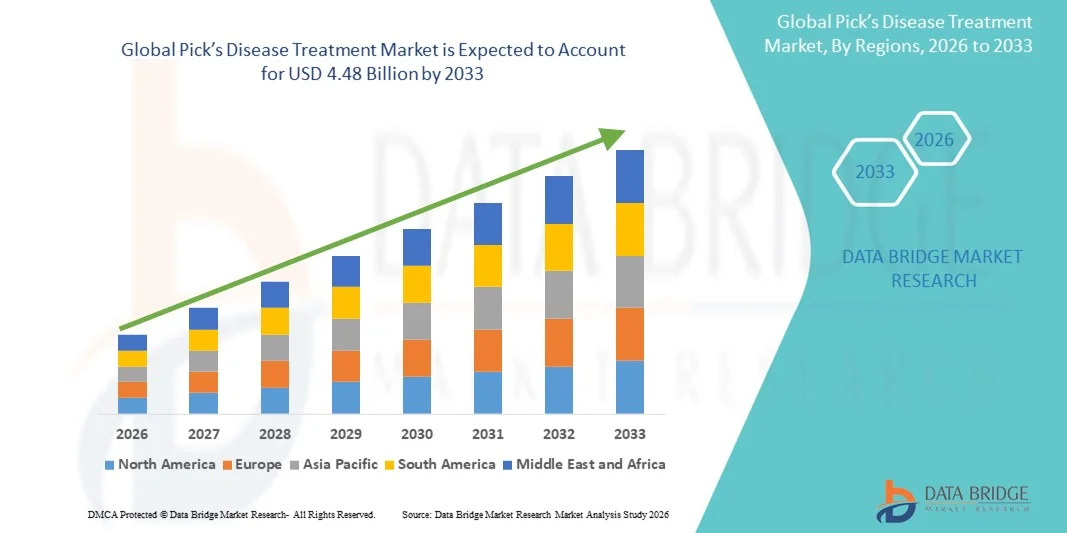

- ピック病治療の世界市場規模は2025年に29億2000万米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2033年までに44億8000万米ドル に達すると予想されています 。

- 市場の成長は、ピック病の罹患率の増加、診断能力の向上、医療提供者の間での意識の高まりによって主に推進されており、効果的な治療と管理の選択肢に対する需要を促進しています。

- さらに、症状管理療法と支持療法に対する患者の需要の高まりと、革新的な治療法の継続的な研究により、ピック病の治療は神経変性疾患治療における重要なセグメントとして位置付けられ、業界の成長を大幅に促進しています。

ピック病治療市場分析

- ピック病の治療は、神経変性疾患を管理するための薬物療法と行動療法を提供し、患者の生活の質を向上させ、病気の進行を遅らせる可能性があるため、臨床と在宅ケアの両方の環境でますます重要になっています。

- ピック病治療の需要の高まりは、主にこの疾患の罹患率の増加、診断能力の向上、医療従事者の意識の高まり、効果的な症状管理戦略への関心の高まりによって促進されている。

- 北米は、2025年にピック病治療の最大の収益シェア40.6%を占め、先進的な医療インフラ、専門治療の高い採用率、主要な製薬企業やバイオテクノロジー企業の強力な存在を特徴とする。米国では、薬理学的および行動的介入の革新により、特に病院や診療所で治療の採用が大幅に増加している。

- アジア太平洋地域は、ピック病治療に対する意識の高まり、医療施設の改善、新興国における治療介入へのアクセスの拡大により、予測期間中にピック病治療において最も急速に成長する地域になると予想されています。

- 行動変異セグメントは、ピック病患者の間での有病率の高さと、認知および行動症状の管理に治療戦略が重点を置いていることから、2025年にはピック病治療の市場シェアの45.2%を占め、ピック病治療の大部分を占めました。

レポートの範囲とピック病治療市場のセグメンテーション

|

属性 |

ピック病治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ピック病治療市場の動向

AIを活用した早期診断とモニタリングの出現

- ピック病治療市場における重要かつ加速的な傾向として、早期診断と病気の進行のモニタリング、患者の転帰の改善、よりターゲットを絞った介入を可能にするためのAIと機械学習の利用の増加が挙げられます。

- 例えば、AIベースのMRI分析ツールは患者の神経変性変化を早期に検出することができ、臨床医は行動療法や薬物療法をより早く開始することができる。

- AIの統合により、症状の進行と治療反応の予測モデル化も可能になり、ピック病患者一人ひとりに合わせたケアプランの作成をサポートします。例えば、ソフトウェアプラットフォームは、行動や認知の変化を経時的に追跡し、治療を最適化することができます。

- AI駆動型診断ツールと病院情報システムをシームレスに統合することで、集中的な患者モニタリングと長期的なケア管理が容易になり、より統一された治療アプローチが実現します。

- インテリジェントでデータ主導型、そして個別化された管理戦略へのこの傾向は、ピック病治療に対する臨床的期待を再構築しています。その結果、Cognito Therapeuticsなどの企業は、認知機能の低下を追跡し、ケアのための実用的な洞察を提供するためのAI対応プラットフォームを開発しています。

- 医療提供者が精度、早期介入、最適な治療法の選択を重視するようになり、AI支援診断およびモニタリングソリューションの需要は臨床および研究の現場で急速に高まっています。

- 製薬会社とAI技術プロバイダーの連携強化により、予測治療ソリューションにおけるイノベーションが加速しています。例えば、認知データ分析と治療介入を統合するためのパートナーシップが形成されつつあります。

- 遠隔医療と遠隔モニタリング技術は、患者が自宅から治療指導や症状の追跡にアクセスできるようにすることで、相補的なトレンドとして台頭しています。例えば、一部のクリニックでは、行動療法のスケジュールを最適化するために、AIを活用したバーチャルコンサルテーションを提供しています。

ピック病治療市場の動向

ドライバ

神経変性疾患の有病率の上昇と認知度の向上

- ピック病の世界的な発生率の増加と、医療従事者や介護者の間での認識の高まりが、効果的な治療法に対する需要の高まりの大きな要因となっている。

- 例えば、2025年3月にバイオジェンは、北米の神経変性疾患患者に対する対症療法と行動介入へのアクセスを改善し、治療の普及を支援する取り組みを発表した。

- 臨床医や介護者が病気の症状をより意識するようになると、ピック病治療は認知、行動、精神症状を管理するための選択肢を提供し、患者の生活の質を向上させます。

- さらに、医療インフラと専門神経科への投資の増加により、ピック病の治療はよりアクセスしやすくなり、標準的な治療に統合されるようになっている。

- 早期発見、個別化治療、構造化された管理計画の利便性と、多分野にわたるケアアプローチの利用可能性は、病院と診療所の両方で導入を推進する重要な要因です。

- 公衆衛生の取り組みや啓発キャンペーンの拡大は、早期診断を促進し、治療の採用を促しています。例えば、介護者を対象とした教育プログラムは、セラピーへの紹介件数を増加させています。

- 神経変性疾患研究への政府および民間からの資金提供の増加は、臨床試験の迅速化と先進的な治療法の利用可能性を促進しています。例えば、革新的な行動療法や薬理学的治療法の探究に助成金が割り当てられています。

抑制/挑戦

限られた治療選択肢と高額な治療費

- ピック病に対する疾患修飾療法の不足と対症療法への依存は、市場全体の成長にとって大きな課題となっている。

- 例えば、多くの患者は依然として、病気の進行を遅らせるのではなく症状を管理するだけの抗精神病薬や行動療法に頼っており、長期的な効果は限られている。

- 研究開発、臨床試験、規制当局の承認を通じてこれらの治療ギャップに対処することは、市場への導入拡大に不可欠です。例えば、Axovantのような企業は、疾患経路を標的とした新たな治療候補を探索するための試験を実施しています。

- さらに、特に新興市場では、特殊な薬剤や治療法の高額な費用が患者にとって障壁となり、アクセスや導入率を制限する可能性がある。

- 革新的な治療法の開発、費用対効果の高い治療モデル、介護者や臨床医の意識向上を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

- 患者と介護者の先進治療に関する知識不足は、治療の導入率を阻害する可能性があります。例えば、調査によると、多くの家族が情報不足のために治療を後期まで延期していることが示されています。

- 厳格な規制承認と長期にわたる臨床試験のスケジュールは、新しい治療法の導入を遅らせます。例えば、新規疾患修飾薬に対するFDAの承認プロセスの遅延は、市場拡大を制限します。

ピック病治療市場の展望

市場は、タイプ、治療、診断、投与量、投与経路、症状、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、ピック病治療市場は、行動変異型と原発性進行性失語症(PPA)に分類されます。行動変異型セグメントは、ピック病と診断された患者の間で高い有病率に牽引され、2025年には42.5%の最大シェアで市場を支配しました。このタイプの治療戦略は、継続的な臨床的注意を必要とする無関心、攻撃性、衝動性などの認知および行動症状の管理に重点を置いています。医療提供者は、患者の生活の質と介護者の負担に大きな影響を与えるため、行動変異型への介入を優先することがよくあります。行動療法と組み合わせた薬物療法の利用可能性は、このセグメントの優位性に貢献しています。さらに、行動症状に焦点を当てた意識向上プログラムと専門の神経学クリニックは、治療ソリューションの採用率をさらに高めています。

原発性進行性失語症(PPA)セグメントは、言語関連認知障害への意識の高まりと、言語に重点を置いた行動療法の進歩を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。PPAの治療には、薬物療法と言語療法および認知療法を組み合わせた、多分野にわたるアプローチが求められる場合が多くあります。早期診断と治療介入への投資の増加は、PPAの患者層を拡大させています。さらに、ターゲットを絞ったケアプランや在宅治療ソリューションの開発も、PPAの普及を後押ししています。遠隔医療の取り組みやAIを活用した言語評価ツールも、このセグメントの普及を加速させる要因となっています。

- 治療別

治療に基づいて、ピック病治療市場は鎮痛剤、抗精神病薬、抗うつ薬、行動療法、その他に分類されます。抗精神病薬セグメントは、ピック病に伴う攻撃性、興奮、および重度の行動症状の抑制に広く使用されているため、2025年には市場を席巻しました。臨床医は、入院および在宅ケアの両方の環境において、患者の困難な行動を管理するために抗精神病薬を好んで使用し、介護者へのサポートと患者の安全性を向上させています。複数の承認済み抗精神病薬が利用可能であり、標準的な治療プロトコルに含まれていることが、この市場シェアの拡大に貢献しています。さらに、抗精神病療法は、効果を高めるために行動介入と組み合わせられることがよくあります。これらの薬剤に対する一貫した臨床ガイダンスと保険適用も、大規模な患者基盤の維持に役立っています。

行動療法分野は、患者の認知機能の改善と感情症状の管理を目的とした非薬物療法の導入増加に牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。行動療法の有効性を裏付けるエビデンスの増加に伴い、介護者や医療従事者はこれらのソリューションを治療計画に組み込むようになっています。在宅療法プログラム、認知トレーニングアプリ、そして体系的な行動ルーチンが、この導入を促進しています。さらに、症状管理における薬物療法の限界に対する認識の高まりも、この分野の成長を支えています。保険償還制度や政府によるセラピーサービス支援プログラムも、導入を加速させています。

- 診断別

診断に基づいて、市場は血液検査、MRI、CTスキャン、PETスキャン、生検、その他に分類されます。MRIセグメントは、神経変性変化の検出精度の高さと、病院や診療所での広範な利用可能性により、2025年には市場を席巻しました。MRIにより、臨床医はピック病患者の脳の構造的および機能的変化を早期に特定し、タイムリーな治療介入を促進することができます。MRIは非侵襲性であり、他の診断技術との互換性も備えているため、MRIの普及が進んでいます。MRIによる診断は、症状評価や認知機能検査と組み合わせられることが多く、日常的な臨床評価において好ましい選択肢となっています。さらに、画像解像度の技術進歩とAIベースの分析ツールの進歩により、MRIの優位性はさらに強化されています。

PETスキャン分野は、構造的症状が現れる前に脳の代謝および分子レベルの変化を検出できることから、2026年から2033年にかけて最も急速な成長が見込まれています。PETイメージングは早期診断をサポートし、疾患の進行や治療への反応のモニタリングに役立ちます。PETインフラへの投資増加と、神経変性疾患におけるPETの有用性に対する臨床的認知度の高まりが、主要な成長要因となっています。PETスキャンとAI支援画像解析の統合は、精度と普及率を向上させます。治療決定の指針としてPETの有効性を示す臨床研究も、PETの急速な普及を促進しています。

- 投与量別

投与量に基づいて、市場は錠剤、注射剤、その他に分類されます。錠剤セグメントは、投与の容易さ、患者の服薬コンプライアンス、そして長期的な症状管理への適合性により、2025年には市場を席巻しました。錠剤は柔軟な投与スケジュールを可能にし、自宅で投与できるため、頻繁な通院の必要性を軽減します。臨床医は、実用性と複数の薬剤を1つのレジメンで併用できることから、経口錠剤を好む傾向があります。この優位性は、先進国市場における承認済み経口薬の入手しやすさにも支えられています。患者が経口錠剤に慣れていること、そして介護者が経口錠剤を快適に使用できることも、広く普及する要因となっています。

注射剤分野は、特定の疾患経路を標的とする新たな注射剤の導入に支えられ、2026年から2033年にかけて最も急速な成長を遂げると予想されています。注射剤の多くは、バイオアベイラビリティが高く、治療効果の発現が速いという利点があります。病院や専門クリニックでは、症状が進行した患者への注射剤治療の導入がますます増えています。新たな注射剤の研究の進展と臨床試験の承認は、注射剤の普及を後押ししています。さらに、介護者支援プログラムや院内投与モデルも、先進国と新興国の両方で導入を促進しています。

- 投与経路

投与経路に基づき、市場は経口、静脈内、筋肉内、その他に分類されます。2025年には、経口セグメントが利便性、非侵襲性、在宅ケアとの適合性から、市場を席巻しました。患者と介護者は、入院依存度を軽減し、長期管理を簡素化するために、経口投与を好む傾向があります。経口薬は複数の治療クラスで利用可能であり、多様な患者プロファイルへの適用性を高めています。この優位性は、保険適用、モニタリングの容易さ、そして患者の高いアドヒアランスによって強化されています。経口療法は、包括的な管理のために行動介入と組み合わせられることがよくあります。

静脈内投与セグメントは、高度な生物学的製剤や静脈内投与を必要とする疾患修飾薬の開発に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。病院や専門ケアセンターでは、効果的な投与量を確保するための静脈内投与設備の整備がますます進んでいます。静脈内投与の有効性を裏付ける臨床エビデンスの増加も、導入を後押ししています。さらに、静脈内投与と患者モニタリング技術の統合も、導入を加速させています。医薬品のイノベーションと合理化された投与プロトコルも、このセグメントの急速な成長に貢献しています。

- 症状別

症状に基づいて、市場は無関心、抑うつ、攻撃性、抑制の喪失、妄想、焦燥感、落ち着きのなさ、衝動的な行動、子どもの行動、言語障害、注意力の低下などに分類されます。ピック病患者における無関心の有病率の高さと、モチベーションとエンゲージメントの向上に対する臨床的焦点により、無関心セグメントは2025年に支配的になりました。無関心は介護者の負担と患者の生活の質に大きな影響を与え、標的療法の需要を高めています。無関心に対処するための薬理学的および行動的介入は、臨床現場で広く採用されています。介護者向けのトレーニングプログラムや臨床ガイドラインでは、無関心の管理が強調されており、これが優位性をさらに支えています。行動変異型患者とPPA患者の両方における無関心の有病率は、その市場シェアを強化しています。

言語障害分野は、特にPPA患者を対象とした言語に焦点を当てた行動療法の認知度向上と発展に支えられ、2026年から2033年にかけて最も急速な成長が見込まれています。遠隔リハビリテーションツールやAI支援言語療法アプリケーションは、在宅治療を支援しています。言語障害を対象とした早期診断・介入プログラムは、患者基盤の拡大に貢献しています。さらに、政府の取り組みや言語療法に対する保険適用も、言語療法の急速な普及に貢献しています。治療効果を裏付ける臨床研究も、成長見通しを高めています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院セグメントは、包括的なケアインフラ、専門的な神経科、そして統合的な薬物療法と行動療法を提供できる能力により、2025年には市場を席巻しました。病院は、ピック病の診断、治療、モニタリングのための紹介センターとして機能することがよくあります。治療プロトコル、高度な診断ツール、そして多職種連携のケアチームの導入は、病院の優位性を強化します。また、病院は、認知度と導入を促進する臨床試験や研究活動を促進します。

クリニックセグメントは、個別化された治療プログラムを提供する専門の神経学および行動療法クリニックの増加に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。外来クリニックは、患者と介護者にとってアクセスしやすい環境を提供します。遠隔医療の統合と在宅療法の連携は、導入をさらに促進します。都市部の私立クリニックは、早期診断と介入に対応するサービスを拡大しています。さらに、認知度向上キャンペーンと患者紹介の増加も、クリニックでの導入を加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、処方薬の直接入手、病院ケアとの連携、入院患者のアクセスの容易さから、2025年には市場を牽引しました。病院は、薬物療法と行動療法を組み合わせたバンドル療法の選択肢を提供することがよくあります。病院薬局の優位性は、機関の信頼と医師の推奨によって支えられています。高額な医薬品やサポートプログラムが病院で利用可能であることも、導入を後押ししています。

オンライン薬局セグメントは、eコマースの普及、医薬品の宅配、遠隔医療の統合の増加を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。患者と介護者は、利便性、定期的な注文、そして専門医薬品へのアクセスのためにオンラインチャネルを好んでいます。処方箋管理、カウンセリング、遠隔モニタリングを提供するデジタルプラットフォームが成長を支えています。オンライン薬局の信頼性に対する認知度とインターネット普及率の拡大が、急速な普及に貢献しています。

ピック病治療市場の地域分析

- 北米は、高度な医療インフラ、専門治療の高い採用率、主要な製薬企業やバイオテクノロジー企業の強力な存在を特徴とし、2025年にはピック病治療において最大の収益シェア40.6%を占める。

- この地域の患者と臨床医は、ピック病に関連する認知および行動症状のより良い管理を可能にする、高度な薬理学的治療、行動介入、早期診断ツールの利用可能性を高く評価しています。

- この広範な導入は、高度な医療インフラ、専門の神経科クリニックへの多額の投資、多分野にわたるケア プログラムへのアクセスの増加によってさらにサポートされ、ピック病の治療は病院とクリニックの両方で好ましい解決策として確立されています。

米国ピックの疾患治療市場に関する洞察

米国のピック病治療市場は、神経変性疾患の有病率増加と医療従事者および介護者における認知度の高まりを背景に、2025年には北米で最大の収益シェア(81%)を獲得しました。患者と臨床医は、薬物療法および行動療法による認知・行動症状の早期診断と効果的な管理を重視しています。専門の神経内科クリニックの導入拡大に加え、遠隔医療や在宅ケアプログラムも市場の成長を後押ししています。さらに、MRIやPETスキャンなどの高度な診断ツールと個別治療計画の統合も、市場の拡大に大きく貢献しています。

ヨーロッパピックの疾患治療市場インサイト

ヨーロッパの疾患治療市場は、主に神経変性疾患への意識の高まりと、体系的なケアソリューションへの需要の増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。専門的な医療インフラの発展と、高度な薬物療法および行動療法の導入が、市場の拡大を促進しています。ヨーロッパの患者と介護者は、生活の質を向上させる早期診断と治療の選択肢にも魅力を感じています。この地域では、病院、診療所、リハビリテーションセンターにおいて著しい成長が見られ、新たなケアプロトコルと最新の管理戦略の両方に治療法が組み込まれています。

英国ピックの疾患治療市場インサイト

英国のピック病治療市場は、ピック病に関連する認知症状および行動症状への認知度の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、政府の取り組みや介護者教育プログラムの増加により、早期診断と治療戦略の導入が促進されています。英国の堅牢な医療制度と、専門神経科クリニックのネットワークの拡大が相まって、市場の成長を継続的に促進すると予想されます。早期介入プログラムと個別化治療計画はますます普及しており、薬物療法と行動療法の両方の普及を支えています。

ドイツ・ピックの疾患治療市場インサイト

ドイツのピック病治療市場は、医療インフラの拡充、研究投資、そして革新的な治療法への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの患者と介護者は、早期診断、統合ケアプラン、そして専門的な治療法へのアクセスを重視しており、これが治療法の導入を促進しています。ドイツの強力な医療制度と臨床イノベーションへの注力は、高度な診断ツールと革新的な治療法の活用を支えています。病院や専門クリニックでは、ピック病の管理に学際的なアプローチを採用するケースが増えており、薬物療法と行動療法の両方が効果的に実施されています。

アジア太平洋地域におけるピック病治療市場に関する洞察

アジア太平洋地域のピックス疾患治療市場は、2026年から2033年の予測期間中に、認知度の高まり、医療インフラの改善、そして中国、日本、インドなどの国々における専門的な治療選択肢の利用可能性の向上に牽引され、24%という最も高いCAGRで成長する見込みです。この地域では、早期診断への関心の高まりに加え、遠隔医療やAIを活用したモニタリングツールの導入が治療の普及を後押ししています。さらに、神経変性疾患の管理と医療施設へのアクセス向上を促進する政府の取り組みにより、患者基盤が拡大しています。医薬品や治療プログラムの低価格化と臨床試験への参加増加も、市場の成長を支えています。

ジャパンピックの疾患治療市場インサイト

日本のピック病治療市場は、高い医療水準、高齢化の進展、そして神経変性疾患の早期発見への関心の高まりにより、急速に成長しています。MRIやPETスキャンといった高度な診断ツールや在宅行動療法プログラムを提供する専門クリニックが、この市場拡大を牽引しています。患者と介護者は、病気の進行を追跡するために、遠隔医療やAIを活用したモニタリングソリューションを利用するケースが増えています。個別化されたケアプランと病院・外来サービスの統合も、成長を牽引しています。さらに、患者中心のケアとテクノロジーの導入を重視する日本の姿勢は、在宅および臨床の両面で、包括的なピック病管理ソリューションの需要を刺激する可能性が高いでしょう。

インド・ピックの疾患治療市場インサイト

インドの疾患治療市場は、2025年にアジア太平洋地域最大の収益シェアを占めました。これは、認知度の高まり、医療インフラの拡大、そして専門的な神経学サービスへのアクセス向上によるものです。インドでは、薬物療法や行動療法を提供する専門クリニック、病院、遠隔医療プラットフォームが増加しています。患者と介護者は、タイムリーな治療を可能にするために、MRIやPETスキャンなどの早期診断ソリューションを導入する傾向が高まっています。神経学医療を促進する政府プログラムと民間医療への投資の増加は、市場の成長を促進する重要な要因です。さらに、手頃な価格の医薬品と治療サービスが利用可能になったことで、都市部および準都市部における導入が促進されています。

ピック病治療の市場シェア

ピック病治療業界は、主に、次のような定評のある企業によって牽引されています。

- H. Lundbeck A/S(デンマーク)

- 大塚製薬(米国)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- アストラゼネカ(英国)

- Azafaros BV(オランダ)

- サイクロ・セラピューティクス社(米国)

- ZevraDenmark (デンマーク)

- ジェンザイム(米国)

- イントラバイオ社(米国)

- マンドス・ヘルス(米国)

- オルファザイムApS(デンマーク)

- CTDホールディングス(米国)

- ニューロトロープ社(米国)

- Okklo Life Sciences BV(オランダ)

- Centogene AG ロストック(ドイツ)

- アクテリオン・ファーマシューティカルズ社(スイス)

- マリンクロット・ファーマシューティカルズ(米国)

- メルク社(米国)

- アレクシオン・ファーマシューティカルズ(米国)

- アルダゲン社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(インド)

世界のピック病治療市場における最近の動向は何ですか?

- 2025年9月、ランセット神経学誌に掲載された画期的な遺伝学的関連研究により、MAPT遺伝子の特定の変異(ハプロタイプH2)がピック病の有意なリスク増加と関連していることが判明しました。これは、このまれなタウオパチーにおいて、このような大規模な遺伝学的リスク因子が特定された初めてのケースです。

- 2025年6月、研究者らは、ピック病を含むタウオパチー患者の脳由来細胞外小胞(BD-EV)が、特にアストロサイトーシスとミトコンドリアのタンパク質に富んだ明確なタンパク質「指紋」を示すというプロテオミクスに基づく発見を報告した。これは、BD-EVが、死後組織を必要とせずにタウ病理と疾患の進行をモニタリングするための非侵襲的なバイオマーカーになる可能性があることを示唆している。

- 2025年5月、研究者らはピック病患者の脳組織における新たな遺伝子発現の変化を報告し、新たなバイオマーカーや治療標的となる可能性のある新しい研究成果を提供する国際共同研究「ピック病国際コンソーシアム」の設立を発表した。

- 2024年5月には、コンソーシアム研究の結果が広く報道され、MAPT H2変異が疾患リスクを高める可能性があることが強調され、遺伝子に基づく診断やタウ病理を標的とした将来の疾患修飾療法の可能性が開かれた。

- 2023年6月、Acta Neuropathologica誌に掲載された研究で、ピック病の原因としてMAPT遺伝子の新たな変異∆K281が特定され、特定のMAPT変異と疾患病理を結び付ける直接的な遺伝学的証拠が提供され、将来の遺伝子検査と治療研究の明確なターゲットが提示されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。