世界のパイプ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

125.13 Billion

USD

189.15 Billion

2024

2032

USD

125.13 Billion

USD

189.15 Billion

2024

2032

| 2025 –2032 | |

| USD 125.13 Billion | |

| USD 189.15 Billion | |

| % | |

|

世界のパイプ市場セグメンテーション、製品別(鋼管、プラスチック管、コンクリート管)、パイプサイズ別(1/2インチまで、1/2~1インチ、1~2インチ、2~5インチ、5~10インチ、10~20インチ、20インチ以上)、用途別(建築、インフラ、産業、農業)、流通チャネル別(直接販売および小売販売) - 2032年までの業界動向と予測

世界のパイプ市場の規模と成長率はどれくらいですか?

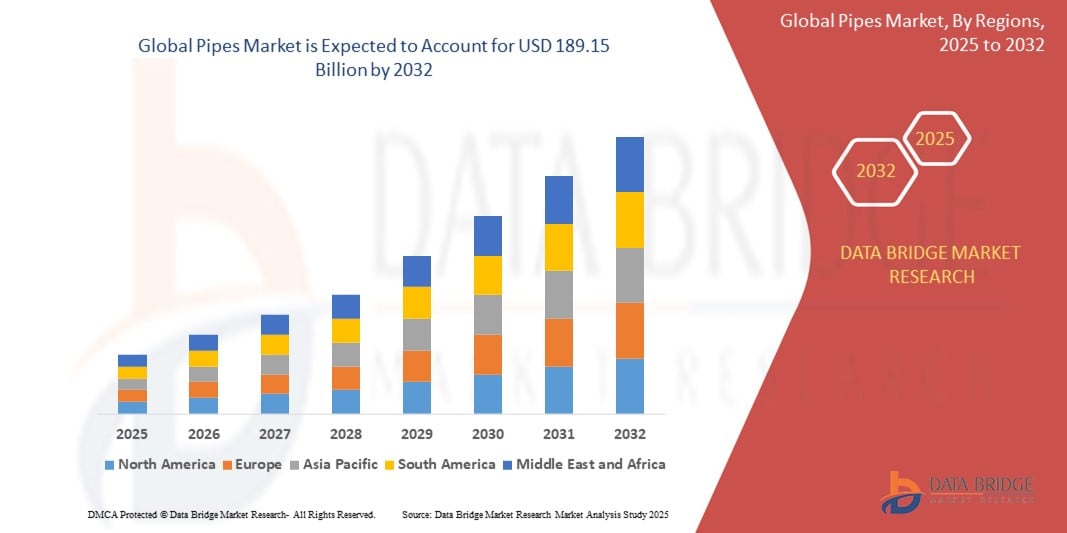

- 世界のパイプ市場規模は2024年に1251.3億米ドルと評価され、予測期間中に5.3%のCAGRで成長し、2032年までに1891.5億米ドル に達すると予想されています。

- この成長は主に、インフラの近代化、都市化、そして特に新興経済国における建設・産業部門の拡大によって推進されている。

- さらに、プラスチックパイプや複合パイプなどの耐久性、耐腐食性、軽量性に優れたパイプ材料の需要が高まっており、水管理、石油・ガス、下水道システム全体にわたって革新的なパイプソリューションが求められる市場動向が続いています。

パイプ市場の主なポイントは何ですか?

- パイプは、給水、灌漑、下水・排水、石油・ガス輸送、産業用流体移送システムなど、幅広く使用されている重要なインフラコンポーネントです。

- 市場は、スマートシティ開発、水道インフラのアップグレード、 HDPE、PEX、複合パイプなどの持続可能でエネルギー効率の高い材料への注目の高まりへの投資の増加によって支えられています。

- パイプ材料、リサイクル性、設置技術における重要な革新と、漏れがなく、長持ちし、メンテナンスフリーのパイプラインネットワークに対する需要の高まりが相まって、世界のパイプ市場の成長を加速させています。

- 北米は世界のパイプ市場を支配し、2024年には32.89%の最大の収益シェアを占めました。これは主に、大規模なインフラ開発、老朽化したパイプラインの交換の増加、HDPEやPEXなどの高度な配管材料の広範な採用によるものです。

- アジア太平洋地域のパイプ市場は、中国、インド、東南アジアなどの国々における急速な都市化、工業化、インフラ開発への投資増加により、2025年から2032年にかけて12.33%という最も高いCAGRで成長すると予測されています。

- 鋼管セグメントは、その優れた強度、耐久性、高圧耐性により、2024年には42.5%という最大の市場収益シェアでパイプ市場を支配しました。

レポートの範囲とパイプ市場のセグメンテーション

|

特性 |

パイプの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

パイプ市場の主なトレンドは何ですか?

「スマートで持続可能な配管ソリューションの需要増加」

- 世界のパイプ市場における重要な進化のトレンドは、都市インフラの開発、スマートシティ、環境規制によって推進されている、環境に優しく、耐久性があり、スマートな配管システムの需要の高まりです。

- PVC、HDPE、PEXパイプは、耐腐食性、柔軟性、メンテナンスの容易さ、節水およびエネルギー効率の高いシステムへの適合性から、ますます採用が進んでいます。

- 例えば、2024年3月、アリアクシスグループは、ヨーロッパと北米でスマートな水管理のために設計されたリサイクル可能なプラスチック配管システムのラインを発売しました。

- 漏れ、圧力変動、リアルタイムパフォーマンスの検出に役立つIoT対応のパイプ監視システムの統合は、特に大規模なインフラストラクチャや産業用アプリケーションで人気が高まっています。

- スマートで持続可能なパイプへのこの傾向は、先進国と新興国の両方でインフラ計画を再構築し、長期的なコスト削減とパフォーマンスの向上をもたらしています。

パイプ市場の主な推進要因は何ですか?

- 建設業界、特に住宅、商業、産業分野の成長は、パイプ市場の主要な牽引力となっています。特に、急速な都市化が進む新興国では需要が高くなっています。

- 例えば、2024年4月、タタ・パイプスはインドのスマートシティ・ミッションと近代的な水道・ガス供給インフラへの重点化によって売上が急増したと報告した。

- 水道、下水道、石油・ガスパイプラインプロジェクトへの政府の投資と、持続可能なインフラを促進する厳格な規制により、パイプの設置と交換サイクルが加速している。

- 農業における灌漑ネットワークの拡大、地域冷暖房システムの導入拡大、先進国における古いパイプラインの改修も市場の成長に貢献している。

- さらに、安全な飲料水システムと効率的な廃水管理に対する消費者の意識の高まりにより、鋼鉄やコンクリートなどの従来の代替品よりも近代的な配管材料の需要が高まっています。

パイプ市場の成長を阻害する要因は何ですか?

- パイプ市場における主な課題は、原材料価格の変動であり、特にPVC、HDPEなどのポリマーや銅、鋼などの金属は、生産コストと価格の安定性に大きな影響を与えます。

- 例えば、2023年後半には、世界的な原油価格の変動がポリエチレンとポリプロピレンのコストに影響を与え、大手パイプメーカーのサプライチェーンに一時的な混乱を招いた。

- プラスチックパイプに対する環境懸念は、特にプラスチックの使用に関する規制が厳しい地域では、一部の材料がリサイクル可能であるにもかかわらず、市場拡大の障害となっている。

- 発展途上地域では、意識の欠如、インフラの限界、予算の制約により、近代的な配管システムの導入が妨げられ、伝統的または低水準の材料が好まれることが多い。

- これらの問題に対処するために、メーカーは材料の革新、循環型経済モデル、そして政府とのパートナーシップに焦点を当て、手頃な価格で持続可能な配管ソリューションを推進しています。

パイプ市場はどのようにセグメント化されていますか?

市場は、製品、パイプサイズ、用途、流通チャネルに基づいてセグメント化されています。

• 製品別

製品別に見ると、パイプ市場は鋼管、プラスチック管、コンクリート管に分類されます。鋼管は、優れた強度、耐久性、高圧耐性により、2024年には42.5%という最大の市場収益シェアを占め、パイプ市場を支配しました。鋼管は、産業、石油・ガス、高応力インフラの用途で広く使用されています。長寿命と耐腐食性を備えた製品(亜鉛メッキ鋼やステンレス鋼など)も、鋼管の継続的な優位性に貢献しています

プラスチックパイプ分野は、住宅用配管、農業用灌漑、給水システムにおける需要の増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。PVC、CPVC、HDPEなどのプラスチックは、コスト効率、設置の容易さ、柔軟性に優れているため、複数のセクターにおいて魅力的な代替品となっています。

• パイプサイズ別

パイプサイズに基づいて、市場は最大1/2インチ、1/2~1インチ、1~2インチ、2~5インチ、5~10インチ、10~20インチ、20インチ超に分類されます。2~5インチセグメントは、主に住宅および中規模商業用途(配管、HVAC、排水システムなど)での幅広い使用により、2024年には28.6%という最大の市場シェアを占めました。このサイズカテゴリーは、流量と圧力処理の最適なバランスを実現しており、非常に汎用性が高いです。

10~20インチセグメントは、大流量のために大口径パイプが不可欠な都市給水や雨水管理システムなどのインフラ開発プロジェクトにおける需要増加により、2025年から2032年にかけて最も速いCAGRを記録すると予測されています。

• 用途別

用途に基づいて、パイプ市場は建築、インフラ、産業、農業に分類されます。インフラセグメントは、先進地域と新興地域の両方で都市の水道、下水道網、交通プロジェクトへの投資が増加していることから、2024年には39.3%の収益シェアで市場を支配しました。インド、中国、米国などの国における大規模なインフラのアップグレードが、特にこのセグメントを牽引しています

産業分野は、石油・ガス、化学処理、製造、鉱業分野における用途拡大により、2025年から2032年にかけて最も高い成長率を示すと予測されています。極度の圧力、高温、または腐食性物質を扱う特殊な配管システムのニーズが、この分野における高度な配管材料の需要を押し上げています。

• 流通チャネル別

流通チャネルに基づいて、市場は直接販売と小売販売に分類されます。直接販売セグメントは、インフラおよび産業プロジェクトにおける大量調達に牽引され、2024年には61.8%という最大の市場収益シェアを占めました。これらのプロジェクトでは、大量かつカスタマイズされたパイプ仕様が、通常、メーカーと販売代理店の契約を通じて直接管理されます。

小売販売セグメントは、DIY住宅リフォーム、小規模建設、地域密着型の配管ニーズにおける配管需要の高まりに支えられ、2025年から2032年にかけて最も高いCAGRを示すと予想されています。Eコマースや金物店の拡大により、消費者や小規模な施工業者は、より幅広い種類の配管製品にアクセスしやすくなっています。

パイプ市場の最大のシェアを占める地域はどこですか?

- 北米は世界のパイプ市場を支配し、2024年には32.89%の最大の収益シェアを占めました。これは主に、大規模なインフラ開発、老朽化したパイプラインの交換の増加、HDPEやPEXなどの高度な配管材料の広範な採用によるものです。

- この地域の需要は、自治体の水管理のアップグレード、石油・ガスパイプラインの拡張、持続可能な建設手法の人気の高まりによって高まっています。

- スマートシティへの多額の投資、古いパイプラインインフラの改修、節水への重点も、この地域が世界市場で主導的な地位を占めることに貢献している。

米国パイプ市場の洞察

米国のパイプ市場は、住宅、商業、産業建設プロジェクト、そしてエネルギー輸送インフラへの大規模投資に支えられ、2024年には北米の収益シェアの大部分を占めました。スマートウォーターシステム、灌漑拡張、雨水管理プロジェクトも需要をさらに押し上げています。さらに、都市部における老朽化した上下水道管の改修と政府支援によるインフラ支出により、米国は地域市場の成長を牽引する重要な市場となっています。

ヨーロッパのパイプ市場の洞察

ヨーロッパのパイプ市場は、厳しい環境規制、環境に優しいパイプ材料の需要増加、そして老朽化した公共インフラの改修により、予測期間中に力強い成長が見込まれています。給水、排水処理、HVACシステムにおけるプラスチックパイプの採用が増加しています。EUの炭素排出規制とエネルギー効率に関する規制は、あらゆるセクターにおいて熱効率が高くリサイクル可能な配管システムの採用を促進しています。

英国のパイプ市場の洞察

英国の配管市場は、スマートビルディングの取り組み、都市再開発プロジェクト、そして洪水対策システムへの関心の高まりに牽引され、着実に成長しています。住宅およびグリーンインフラへの政府資金提供は、耐久性が高くメンテナンスの手間が少ない配管システムの需要を押し上げています。また、モジュール式建設の人気の高まりも、高度な配管技術の活用を後押ししています。

ドイツのパイプ市場の洞察

ドイツのパイプ市場は、同国の強固な産業基盤と持続可能なインフラへの注力に支えられ、目覚ましいペースで拡大しています。ドイツでは、省エネ建築、老朽化した配管の更新、リサイクル可能な材料の利用が推進されており、市場は長期にわたる安定した成長が見込まれます。特に、都市建設、地域暖房、再生可能エネルギーのパイプライン敷設における需要が旺盛です。

パイプ市場で最も急速に成長している地域はどこですか?

アジア太平洋地域のパイプ市場は、中国、インド、東南アジアなどの国々における急速な都市化、工業化、そしてインフラ開発への投資増加を背景に、2025年から2032年にかけて12.33%という最も高い年平均成長率(CAGR)で成長すると予測されています。スマートシティ、衛生プロジェクト、手頃な価格の住宅を推進する政府の取り組みは、この地域における近代的な配管システムへの需要を大きく押し上げています。この地域の大規模な建設パイプラインと、配管部品の世界的な製造拠点としての台頭により、パイプはより幅広い消費者にとってよりアクセスしやすく、費用対効果の高いものとなっています。

日本のパイプ市場に関する洞察

日本のパイプ市場は、都市再開発、老朽化したインフラの改修、そして技術統合への国の重点的な取り組みにより、着実に成長しています。パイプは、スマート水道網、住宅配管システム、産業オートメーションプロジェクトにおいてますます利用されています。また、災害に強いインフラへの日本の重点的な取り組みも、高性能配管システムの需要に貢献しています。

中国パイプ市場の洞察

中国のパイプ市場は、大規模なインフラ投資、不動産開発の拡大、スマートテクノロジーおよびグリーンテクノロジーの導入拡大に牽引され、2024年にはアジア太平洋地域で最大の収益シェアを占めると予想されています。現地メーカーは手頃な価格でありながら高度なソリューションを提供しており、都市部および農村部の建設プロジェクトにおいてパイプへのアクセスを容易にしています。「美しい中国」や「スポンジシティ」といった国家キャンペーンは、排水、廃水、雨水利用システムにおける効率的な配管の活用を促進しています。

パイプ市場のトップ企業はどれですか?

パイプ業界は主に、次のような定評ある企業によって牽引されています。

- Aliaxis Group SA(ベルギー)

- Pipelife Austria GmbH & Co KG(オーストリア)

- 積水化学工業株式会社(日本)

- Wienerberger AG(オーストリア)

- Plasticos Ferro, SLU(スペイン)

- Orbia(メキシコ)

- 高度排水システム(米国)

- Supreme.Co.In.(インド)

- Agru(オーストリア)

- Northwest Pipe Company(米国)

- CPM排水グループ(英国)

- 新疆国通パイプライン株式会社(中国)

- トンプソン・パイプ・グループ(米国)

- フィノレックス・インダストリーズ社(インド)

- セメックスSABデCV(メキシコ)

- サウジアラビア・アミアンティット社(サウジアラビア)

- フォーテラ社(米国)

- オールドキャッスル・プレキャスト社(米国)

- ニューコア・チューブラー・プロダクツ社(米国)

世界のパイプ市場の最近の動向は何ですか?

- 2023年5月、アポンオール社は、子会社アポンオール・インフラ社の残りの株式44.7%をKWHグループから取得し、100%の所有権を取得することを決定したと発表しました。この取引はアポンオール社の売上高や業績には影響を与えませんが、1株当たり利益の向上により株主価値が高まり、インフラ事業に対するより強固なコントロールを示すことが期待されます。

- 2021年10月、TechnipFMCはMagma Globalの技術買収を完了し、両社の技術力を融合することで、従来型および新興エネルギー分野の両方において革新的な複合パイプソリューションを開発しました。この戦略的動きにより、TechnipFMCのポートフォリオは高度な複合パイプシステムによって強化され、次世代パイプラインインフラにおける競争力が向上します。

- 2021年6月、Advanced Drainage Systems, Inc.は、米国南東部に拠点を置く非上場リサイクル会社であるJet Polymer Recyclingの買収を発表しました。この買収は、社内のリサイクル能力を強化し、材料処理インフラを拡張することで、ADSの持続可能性と循環型経済の実践への取り組みをサポートします。

- 2021年5月、マグマ・グローバルは、世界初となる高圧複合材ライザーパイプの一つをHWCGのメキシコ湾岸貯蔵施設に納入し、オフセットフレキシブルライザー(OFR)システムの完成を記念しました。この節目は、マグマが緊急時および深海用途向けに、迅速に展開できる高性能ソリューションを提供できる能力を実証するものです。

- ベーカー・ヒューズは2021年1月、従来の鋼管に伴う腐食や高額なメンテナンスコストといった課題を解決することを目的とした、次世代の陸上複合フレキシブルパイプを発表しました。この新製品ラインは、産業用途および陸上用途において、費用対効果が高く耐久性の高い代替品となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のパイプ市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界のパイプ市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

2.6 調査対象期間

2.7 研究方法論

2.8 技術ライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 二次資料

2.15 世界のパイプ市場:調査概要

2.16 前提条件

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 原材料の範囲

5.2 生産消費分析

5.3 輸入輸出シナリオ

5.4 メーカーによる技術進歩

5.5 ポーターの5つの力

5.6 ベンダー選定基準

5.7 PESTEL分析

5.8 規制範囲

5.9 4Pマトリックスグリッド

5.1 3Cのグリッド

6 サプライチェーン分析

6.1 概要

6.2 物流コストのシナリオ

6.3 物流サービスプロバイダーの重要性

7 気候変動シナリオ

7.1 環境問題

7.2 産業界の対応

7.3 政府の役割

7.4 アナリストの推奨事項

8 戦略展望

8.1 市場参入

8.2 マーケティングと流通

8.3 提携の形成

8.4 新製品の発売

8.5 生産拡大

8.6 合併と買収

9 世界のパイプ市場(材質別、2022-2031年)、(百万米ドル)(トン)

9.1 概要

9.2 金属管

9.2.1 鉄鋼材料管

9.2.1.1 鉄鋼材料管(種類別)

9.2.1.1.1. 鋼管

9.2.1.1.1.1 鋼管(種類別)

9.2.1.1.1.1.1. 炭素鋼管

9.2.1.1.1.1.2. ステンレス鋼管

9.2.1.1.1.1.3. 合金鋼管

9.2.1.1.1.1.4. デュプレックスステンレス鋼

9.2.1.1.1.1.5. 亜鉛メッキ鋼管

9.2.1.1.2. 鉄管

9.2.1.1.2.1 鉄管(種類別)

9.2.1.1.2.1.1. ダクタイル鋳鉄管

9.2.1.1.2.1.2. 鋳鉄管

9.2.2 非鉄金属パイプ

9.2.2.1. 非鉄金属管(種類別)

9.2.2.1.1. アルミニウム合金管

9.2.2.1.2. 銅合金管

9.2.2.1.3. ニッケル合金管

9.2.2.1.4. チタン合金パイプ

9.2.2.1.5. ジルコニウム合金管

9.3 非金属パイプ

9.3.1 非金属パイプ(種類別)

9.3.1.1. プラスチック

9.3.1.1.1. プラスチック(種類別)

9.3.1.1.1.1 ポリ塩化ビニル(PVC)

9.3.1.1.1.1.1. ポリ塩化ビニル(PVC)、種類別

9.3.1.1.1.1.2. 硬質ポリ塩化ビニル(RPVC)

9.3.1.1.1.1.3. 塩素化ポリ塩化ビニル(CPVC)

9.3.1.1.1.2 ポリエチレン(PE)

9.3.1.1.1.2.1. ポリエチレン(PE)、種類別

9.3.1.1.1.2.2. HDPE

A. HDPE(グレード別)

I. PE 100

II. PE 80

III. PE63

IV. PE 40

V. PE 32

9.3.1.1.1.2.3. PERT(耐熱性ポリエチレン)

9.3.1.1.1.2.4. PEX(架橋ポリエチレン)

9.3.1.1.1.2.5. LDPE

9.3.1.1.1.2.6. LLDPE

9.3.1.1.1.2.7. MDPE(中密度ポリエチレン)

9.3.1.1.1.3 ポリプロピレン(PP)

9.3.1.1.1.4 アクリロニトリルブタジエンスチレン(ABS)パイプ

9.3.1.2. コンクリート

9.3.1.2.1. コンクリート(種類別)

9.3.1.2.1.1 プレストレストコンクリートシリンダーパイプ

9.3.1.2.1.2 プレストレスト鉄筋コンクリート管

9.3.1.2.1.3 鉄筋コンクリート管

9.3.1.2.1.4 バーラップコンクリートパイプ

9.3.1.2.1.5 その他

9.3.1.3. その他

10 世界のパイプ市場(製造プロセス別)(2022~2031年)、(百万米ドル)

10.1 概要

10.2 シームレスパイプ製造

10.3 電気抵抗溶接(ERW)パイプ製造

10.4 サブマージアーク溶接(SAW)によるパイプ製造

10.5 ダブルサブマージアーク溶接(DSAW)によるパイプ製造

10.6 シームレスパイプおよび溶接パイプの製造プロセス シームレスパイプおよび溶接パイプの製造

11 世界のパイプ市場(カテゴリー別、2022~2031年)、(百万米ドル)

11.1 概要

11.2 圧力管

11.3 非圧力管

12 世界のパイプ市場(規模別、2022~2031年)(百万米ドル)

12.1 概要

12.2 1/2インチまで

12.3 1/2~1インチ

12.4 1~2インチ

12.5 2~5インチ

12.6 5~10インチ

12.7 10~20インチ

12.8 20インチ以上

13 世界のポリエチレン(PE)パイプ市場、産業別(2022-2031年)(百万米ドル)

13.1 概要

13.2 水道インフラ

13.2.1 用途別水道インフラ

13.2.1.1. 農業

13.2.1.1.1. 農業(用途別)

13.2.1.1.1.1 洪水灌漑

13.2.1.1.1.2 スプリンクラー灌漑

13.2.1.1.1.3 点滴灌漑

13.2.1.1.1.4 その他

13.2.1.2. 下水

13.2.1.2.1. 下水(用途別)

13.2.1.2.1.1 家庭下水道システム

13.2.1.2.1.2 衛生システム

13.2.1.2.1.3 石油化学産業

13.2.1.2.1.4 肥料産業

13.2.1.2.1.5 その他

13.2.2 水道インフラ(材質別)

13.2.2.1. 金属管

13.2.2.2. 非金属パイプ

13.3 石油・ガスインフラ

13.3.1 石油・ガス(用途別)

13.3.1.1. 石油生産パイプライン

13.3.1.2. 製油所のパイプ

13.3.1.3. 燃料の取り扱いと保管

13.3.1.4. LNG(液化天然ガス)

13.3.1.5. その他

13.3.2 石油・ガス(材質別)

13.3.2.1.1. 金属パイプ

13.3.2.1.2. 非金属パイプ

13.4 産業インフラ

13.4.1 用途別産業インフラ

13.4.1.1. 化学

13.4.1.2. ヘルスケア

13.4.1.3. 鉱業

13.4.1.4. 紙・パルプ

13.4.1.5. その他

13.4.2 産業インフラ(材質別)

13.4.2.1. 金属パイプ

13.4.2.2. 非金属パイプ

13.5 建築インフラ

13.5.1 用途別建築インフラ

13.5.1.1. ホスピタリティ(ホテルとリゾート)

13.5.1.2. 政府庁舎

13.5.1.3. 商業ビル

13.5.1.4. 住宅ビル

13.5.1.5. その他

13.5.2 建築インフラ(材料別)

13.5.2.1. 金属パイプ

13.5.2.2. 非金属パイプ

14 世界のパイプ市場(流通チャネル別)(2022~2031年)(百万米ドル)

14.1 概要

14.2 直接販売

14.3 小売販売

15 世界のパイプ市場(地域別、2022~2031年)、(百万米ドル)

15.1 世界のパイプ市場(上記のすべての区分は、この章では国別に表されています)

15.2 北米

15.2.1 米国

15.2.2 カナダ

15.2.3 メキシコ

15.3 ヨーロッパ

15.3.1 イギリス

15.3.2 イタリア

15.3.3 フランス

15.3.4 スペイン

15.3.5 ロシア

15.3.6 スイス

15.3.7 トルコ

15.3.8 ベルギー

15.3.9 オランダ

15.3.10 その他のヨーロッパ諸国

15.4 アジア太平洋地域

15.4.1 日本

15.4.2 中国

15.4.3 韓国

15.4.4 インド

15.4.5 シンガポール

15.4.6 タイ

15.4.7 インドネシア

15.4.8 マレーシア

15.4.9 フィリピン

15.4.10 オーストラリアとニュージーランド

15.4.11 その他のアジア太平洋地域

15.5 南米

15.5.1 ブラジル

15.5.2 アルゼンチン

15.5.3 その他の南米

15.6 中東およびアフリカ

15.6.1 南アフリカ

15.6.2 エジプト

15.6.3 サウジアラビア

15.6.4 アラブ首長国連邦

15.6.5 イスラエル

15.6.6 その他の中東およびアフリカ

16 世界のパイプ市場、企業の状況

16.1 企業シェア分析:グローバル

16.2 企業シェア分析:北米

16.3 企業株式分析:ヨーロッパ

16.4 企業シェア分析:アジア太平洋地域

16.5 合併および買収

16.6 新製品の開発と承認

16.7 拡大

16.8 パートナーシップおよびその他の戦略的開発

17 SWOT分析とデータブリッジ市場調査分析

18 世界のパイプ市場 - 企業プロフィール

18.1 古河電気工業株式会社

18.1.1 会社概要

18.1.2 製品ポートフォリオ

18.1.3 収益分析

18.1.4 最近の更新

18.2 オアシス灌漑設備株式会社

18.2.1 会社概要

18.2.2 製品ポートフォリオ

18.2.3 収益分析

18.2.4 最近の更新

18.3 韓国石油化学工業株式会社

18.3.1 会社概要

18.3.2 製品ポートフォリオ

18.3.3 収益分析

18.3.4 最新情報

18.4 上海メタルコーポレーション

18.4.1 会社概要

18.4.2 製品ポートフォリオ

18.4.3 収益分析

18.4.4 最近の更新

18.5 ニューエイジ・インダストリーズ

18.5.1 会社概要

18.5.2 製品ポートフォリオ

18.5.3 収益分析

18.5.4 最近の更新

18.6 高度な排水システム

18.6.1 会社概要

18.6.2 製品ポートフォリオ

18.6.3 収益分析

18.6.4 最近の更新

18.7 APL アポロチューブス株式会社

18.7.1 会社概要

18.7.2 製品ポートフォリオ

18.7.3 収益分析

18.7.4 最近の更新

18.8 アストラルパイプ

18.8.1 会社概要

18.8.2 製品ポートフォリオ

18.8.3 収益分析

18.8.4 最新情報

18.9 ブルーダイヤモンドインダストリーズ(ヘキサトロニックグループ)

18.9.1 会社概要

18.9.2 製品ポートフォリオ

18.9.3 収益分析

18.9.4 最近の更新

18.1 シェブロンフィリップスケミカルカンパニーLLC

18.10.1 会社概要

18.10.2 製品ポートフォリオ

18.10.3 収益分析

18.10.4 最新情報

18.11 中国レッスン

18.11.1 会社概要

18.11.2 製品ポートフォリオ

18.11.3 収益分析

18.11.4 最近の更新

18.12 ジェイン灌漑システム株式会社

18.12.1 会社概要

18.12.2 製品ポートフォリオ

18.12.3 収益分析

18.12.4 最新情報

18.13 JMイーグル株式会社

18.13.1 会社概要

18.13.2 製品ポートフォリオ

18.13.3 収益分析

18.13.4 最近の更新

18.14 レーンエンタープライズ株式会社

18.14.1 会社概要

18.14.2 製品ポートフォリオ

18.14.3 収益分析

18.14.4 最新情報

18.15 プリンスコ株式会社

18.15.1 会社概要

18.15.2 製品ポートフォリオ

18.15.3 収益分析

18.15.4 最近の更新

18.16 SUPREME.CO.IN.

18.16.1 会社概要

18.16.2 製品ポートフォリオ

18.16.3 収益分析

18.16.4 最新情報

18.17 UPONOR CORPORATION(ASKO CORPORATIONの一部門)

18.17.1 会社概要

18.17.2 製品ポートフォリオ

18.17.3 収益分析

18.17.4 最新情報

18.18 WLプラスチックス(INEOS傘下)

18.18.1 会社概要

18.18.2 製品ポートフォリオ

18.18.3 収益分析

18.18.4 最近の更新

18.19 WAVIN(ORBIAの一部)

18.19.1 会社概要

18.19.2 製品ポートフォリオ

18.19.3 収益分析

18.19.4 最新情報

18.2 南亜プラスチックス株式会社

18.20.1 会社概要

18.20.2 製品ポートフォリオ

18.20.3 収益分析

18.20.4 最近の更新

18.21 JSWグループ

18.21.1 会社概要

18.21.2 製品ポートフォリオ

18.21.3 収益分析

18.21.4 最新情報

18.22 アルセロール・ミッタル

18.22.1 ISTW 会社概要

18.22.2 製品ポートフォリオ

18.22.3 収益分析

18.22.4 最近の更新

18.23 インドネシアの鋼管産業

18.23.1 会社概要

18.23.2 製品ポートフォリオ

18.23.3 収益分析

18.23.4 最新情報

18.24 インドネシア日鉄鋼管

18.24.1 会社概要

18.24.2 製品ポートフォリオ

18.24.3 収益分析

18.24.4 最近の更新

18.25 アラヤ鋼管インドネシア

18.25.1 会社概要

18.25.2 製品ポートフォリオ

18.25.3 収益分析

18.25.4 最新情報

18.26 カリンド・アバディ・マクムール

18.26.1 会社概要

18.26.2 製品ポートフォリオ

18.26.3 収益分析

18.26.4 最近の更新

18.27 ESCスチールインドネシア

18.27.1 会社概要

18.27.2 製品ポートフォリオ

18.27.3 収益分析

18.27.4 最新情報

18.28 ジンダルステンレス

18.28.1 会社概要

18.28.2 製品ポートフォリオ

18.28.3 収益分析

18.28.4 最近の更新

18.29 タタ・スチール

18.29.1 会社概要

18.29.2 製品ポートフォリオ

18.29.3 収益分析

18.29.4 最近の更新

18.3 シームレス鋼管

18.30.1 会社概要

18.30.2 製品ポートフォリオ

18.30.3 収益分析

18.30.4 最新情報

18.31 バクリーパイプインダストリーズ

18.31.1 会社概要

18.31.2 製品ポートフォリオ

18.31.3 収益分析

18.31.4 最近の更新

18.32 ナヴニディ・フェロメットPVT.株式会社

18.32.1 会社概要

18.32.2 製品ポートフォリオ

18.32.3 収益分析

18.32.4 最近の更新

18.33 フィノレックス インダストリーズ株式会社

18.33.1 会社概要

18.33.2 製品ポートフォリオ

18.33.3 収益分析

18.33.4 最新情報

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社の調査では100社以上の企業を紹介しているため、企業リストはご要望に応じて変更または差し替えられる場合があります

19 関連レポート

20 アンケート

21 結論

22 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。