世界の植物由来飲料市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

22.36 Billion

USD

46.45 Billion

2024

2032

USD

22.36 Billion

USD

46.45 Billion

2024

2032

| 2025 –2032 | |

| USD 22.36 Billion | |

| USD 46.45 Billion | |

| % | |

|

世界の植物性飲料市場:タイプ別(大豆、ココナッツ、アーモンド、オート麦など)、機能別(心血管の健康、がん予防、骨の健康、乳糖不使用代替品など)、製品別(プレーンとフレーバー)、包装別(ガラス瓶、プラスチックボトルとパウチ、カートン、缶)、販売チャネル別(ハイパーマーケット/スーパーマーケット、コンビニエンスストア、独立系小規模食料品店、専門店、オンライン小売業者) - 2032年までの業界動向と予測

植物由来飲料市場規模

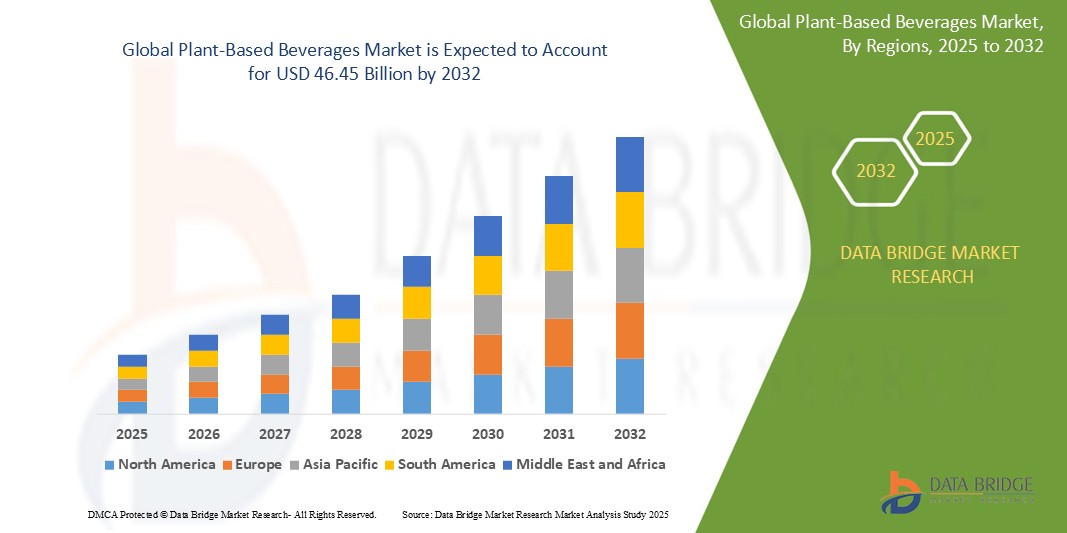

- 世界の植物由来飲料市場規模は2024年に223.6億米ドルと評価され、予測期間中に9.57%のCAGRで成長し、2032年には464.5億米ドル に達すると予想されています。

- 市場の成長は、健康意識の高まり、乳糖不耐症の蔓延、ビーガンやフレキシタリアンのライフスタイルへの移行の拡大によって推進されている乳製品の代替品に対する消費者の需要の高まりによって主に推進されている。

- さらに、持続可能性への懸念と畜産の環境への影響により、消費者と生産者の両方が植物由来の選択肢を受け入れるようになりました。味、食感、栄養成分における革新も、世界中で植物由来飲料の普及を加速させる一因となっています。

植物由来飲料市場分析

- 植物由来飲料市場は、従来の乳製品に代わる、より健康的で持続可能な代替品を求める消費者の需要に牽引され、力強い成長を遂げています。この変化は、多くの市場で最も好まれる植物性ミルクとなったオーツミルクなどの植物由来飲料の人気の高まりに反映されています。

- 新しいフレーバーやビタミン・ミネラルを添加した強化飲料の導入など、製品開発におけるイノベーションは消費者の魅力を高め、市場を拡大しています。さらに、飲料会社と食品サービス提供者の提携により、世界中のカフェ、レストラン、スーパーマーケットで植物由来の選択肢が広がりつつあります。

- アジア太平洋地域の植物由来飲料市場は、2024年には67.2%という最大の市場収益シェアを占めました。この優位性は、中国、日本、インドなどの主要国における急速な都市化、可処分所得の増加、そして健康・食生活への意識の高まりが主な要因です。この地域の人口基盤の広さと乳製品代替品への嗜好の高まりも、大きな要因となっています。

- 北米は2024年に最も高い成長率を記録すると予想されており、植物由来飲料市場において29.9%という大きなシェアを占めています。この急速な成長は、健康志向の確立したトレンド、植物由来ライフスタイルへの消費者の積極的な取り組み、そしてこの地域の主要ブランドによる継続的な製品イノベーションによって推進されています。

- 豆乳飲料セグメントは、タンパク質、ビタミンA、ビタミンB-12、カリウム、イソフラボンなどの優れた供給源であることなど、乳製品と同様の利点により、植物性飲料市場において2024年には38.9%という最大の収益シェアを占め、市場を牽引するでしょう。豆乳の世界的な消費拡大も、この市場における主導的な地位に貢献しています。

レポートの範囲と植物由来飲料市場のセグメンテーション

|

属性 |

植物由来飲料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

植物由来飲料市場の動向

「機能性植物由来飲料の台頭」

- 機能性植物由来飲料は、消費者が基本的な栄養に加えて追加の健康効果をもたらす飲料を求めているため、人気が高まっている。

- 例えば、アーモンドミルクやオートミルクには、骨の健康をサポートするためにカルシウムとビタミンDが添加されているものもあります。

- ブランドは、製品の機能的魅力を高めるために、アダプトゲンやスーパーフードなどの独自の成分を取り入れることで革新を起こしています。

- 例えば、ウコンを注入した飲料は抗炎症効果を謳い文句に販売され、抹茶ベースの飲料は抗酸化作用を謳い文句に販売されている。

- 機能性飲料の需要は、健康と予防医療に重点を置いたライフスタイルのトレンドによっても推進されている。

- すぐに飲める形式の利便性により、機能的な植物ベースの飲料は忙しい人にとって魅力的な選択肢となっている。

- 市場が進化するにつれ、企業は健康増進飲料に対する消費者の関心の高まりに応えるために、革新的な配合を模索し続けることが期待される。

植物由来飲料市場の動向

ドライバ

「健康意識の高まりと食生活の変化」

- 消費者の健康意識の高まりにより、動物由来製品から植物由来飲料への大きな転換が進んでいる。

- 例えば、コレステロールを避け、心血管疾患に関連するリスクを減らすために、アーモンドミルクやオートミルクに切り替える人が増えています。

- 植物由来の飲料は、食物繊維、ビタミン、抗酸化物質などの必須栄養素を、カロリーや脂肪分を抑えながら提供し、より健康的であると認識されている。

- 例えば、豆乳は牛乳に比べて飽和脂肪が少ない一方でタンパク質含有量が高いことから選ばれることが多い。

- ビーガン、ベジタリアン、フレキシタリアンのライフスタイルの台頭は、植物由来の飲料の人気につながっています。

- スーパーマーケット、カフェ、レストランで植物由来の選択肢が広く利用できるようになったことで、消費者は健康を重視した選択をしやすくなった。

- ソーシャルメディアとインフルエンサーマーケティングは、特に若い世代の間で、植物由来食品の選択に対する認識を広め、標準化する上で重要な役割を果たしている。

抑制/挑戦

「高コストとアクセスの制限」

- 植物由来飲料市場における大きな課題の一つは、従来の乳製品に比べて生産コストと小売価格が高いことである。

- 例えば、アーモンドミルクやオートミルクは、特殊な加工や高級な原料を使用しているため、通常の牛乳よりもかなり高価になることが多い。

- 高度な技術と高品質の原材料の必要性により製造コストが増加し、それが消費者に転嫁される。

- 例えば、滑らかで常温保存可能な植物性ミルクを生産するには、基本的な乳製品生産では使用されない設備と添加物が必要である。

- 農村部や未開発地域ではアクセスが制限されており、流通網や認知度が低いため、市場の成長が制限されている。

- 文化的な好みや味と栄養に関する懐疑論は、酪農の伝統が強い地域では導入のさらなる障壁となっている。

- 一貫性のないラベル表示や標準的な製品定義の欠如は、消費者を混乱させ、植物由来飲料の健康効果に関する主張への信頼を低下させる可能性がある。

植物由来飲料市場の展望

世界の植物由来飲料市場は、タイプ、機能、製品、パッケージ、販売チャネルに基づいて分類されています。

- タイプ別

植物性飲料市場は、種類別に大豆、ココナッツ、アーモンド、オート麦、その他に分類されます。大豆飲料セグメントは、タンパク質、ビタミンA、ビタミンB-12、カリウム、イソフラボンなどの優れた供給源であることなど、乳製品と同様の利点により、2024年には38.9%という最大の収益シェアで植物性飲料市場を牽引します。豆乳の世界的な消費拡大も、市場をリードする要因となっています。

アーモンドミルクセグメントは、その入手しやすさと汎用性から、乳糖不耐症、乳製品アレルギー、ビーガンなど幅広い層に訴求力があり、植物性飲料市場の中で最も高い成長率を示すと予想されています。ココナッツミルク市場も大幅な成長を遂げています。オート麦セグメントも高い成長率を示しています。

- 機能別

植物由来飲料市場は、機能別に、心血管の健康、がん予防、骨の健康、乳糖不使用代替品、その他に分類されています。乳糖不使用代替品セグメントは2024年に最大のシェアを占め、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは、乳糖不耐症の世界的な蔓延と、適切な乳製品の代替品を求める消費者の増加に牽引されています。

心臓血管の健康分野は、消費者の心臓の健康に対する意識の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。この成長は、植物性食品中心の食事がコレステロールと血圧を低下させるという科学的研究によってさらに促進されています。消費者は、心臓の健康を自然にサポートする飲料を積極的に求めており、その中には心臓血管への効果で知られるオート麦やナッツなどの原料が豊富に含まれていることも多く、これらの製品は予防的健康戦略の重要な一部となっています。

- 製品別

製品別に見ると、植物性飲料市場はプレーンとフレーバーの2つに分類されます。プレーン飲料セグメントは、2024年には70.8%という最大の収益シェアで植物性飲料市場を席巻するでしょう。これは、シンプルさと植物性ミルクの基本的な特徴を好む消費者の需要に支えられており、料理や乳製品のミルク代替品として、多用途に利用できる選択肢となっています。プレーン飲料は、料理の風味を損なうことなく、コーヒー、紅茶、シリアルなど、幅広いレシピにシームレスに溶け込みます。この適応性により、プレーン植物性ミルクは、健康志向の消費者や、毎日の料理やベーキングに植物性ミルクを取り入れる人々にとって、定番となっています。

フレーバー付き飲料セグメントは、多様な味覚体験を求める消費者の需要の高まり、メーカーによる新しく刺激的なフレーバーの継続的な導入、そして一部の植物由来成分の本来の味をマスキングできる魅力に牽引され、2024年には最も高い成長率を達成すると予想されています。この成長は、植物由来成分がそのまま飲める飲料やスムージー、シェイクの材料として人気を集めていることも後押ししており、植物由来成分のメリットに加え、贅沢な味わいを求める幅広い消費者層に訴求しています。

- パッケージ別

包装に基づいて、植物由来飲料市場はガラス瓶、プラスチックボトルとパウチ、カートン、缶に分類されます。植物由来飲料の包装の種類に関する具体的な市場シェアデータは限られていますが、飲料包装市場全体では、汎用性、コスト効率、軽量性により、プラスチックセグメントが最大のシェアを占めていることが示されています。

段ボール分野は、優れたバリア性による賞味期限の延長と、再生可能な資源から作られることが多いことから、消費者の間で環境に優しいという認識が高まっていることから、最も高い成長率を示すと予想されています。さらに、ガラス容器は、その高級感とリサイクル性から急成長を遂げているカテゴリーとして台頭しており、環境意識の高い消費者や、よりサステナブルで高級感のある製品イメージを目指すブランドを惹きつけています。

- 販売チャネル別

販売チャネルに基づいて、植物由来飲料市場は、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、独立系小規模食料品店、専門店、オンライン小売業者に分類されます。ハイパーマーケット/スーパーマーケットは、幅広いブランドと多様な製品をワンストップで提供し、消費者にとって利便性、アクセスのしやすさ、そして競争力のある価格を提供する重要な流通チャネルです。

オンライン小売セグメントは、オンラインプラットフォームの普及加速に牽引され、最も高い成長率を達成すると予想されています。このチャネルは比類のない利便性を提供し、消費者はより幅広い商品を閲覧し、価格を比較し、直接配達を受けることができます。これは、消費者のeコマースへの習慣の移行によって特に促進されています。

植物由来飲料市場の地域分析

- アジア太平洋地域の植物由来飲料市場は、都市化の進展、可処分所得の増加、中国、日本、インドなどの国における健康と食生活への関心の高まりにより、2024年には67.2%と最大の市場収益シェアを占めました。

- この地域では乳糖不耐症の有病率が高いため、当然のことながら、多くの人々が乳製品の代替品を好む傾向がある。

- さらに、文化の変化、国際的および地元ブランドによる積極的なマーケティング、継続的な製品の多様化により、植物由来飲料の手頃な価格と入手しやすさがより幅広い消費者層に広がっています。

日本の植物性飲料市場に関する洞察

日本の植物性飲料市場は、健康意識の高まり、都市化率の高さ、そして手軽で栄養価の高い食品への需要により、2025年から2032年にかけて植物性ミルクが最も高い成長率を示すと予想されています。日本市場では製品の品質と繊細な風味が重視されており、健康志向の消費者の増加と食生活の嗜好の多様化が植物性飲料の普及を牽引しています。植物性ミルクが日本の伝統的な食生活やカフェに浸透し、革新的な製品開発も成長を牽引しています。

中国植物由来飲料市場の洞察

中国の植物由来飲料市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、同国における中流階級の拡大、急速な都市化、そして健康とウェルネスへの高い意識によるものです。中国は植物由来製品市場において世界最大かつ最も急速に成長している市場の一つであり、乳糖不耐症への懸念や健康的なライフスタイルへの一般的なシフトにより、植物由来飲料の人気が高まっています。中国市場を牽引する主な要因は、国内メーカーの強力な存在感と、多様で手頃な価格の植物由来製品を提供する堅調なeコマース環境です。

北米植物性飲料市場の洞察

北米は2024年に最も高い成長率を記録し、植物由来飲料市場で29.9%という大きな市場シェアを獲得すると予想されています。この成長は、定着した健康とウェルネスのトレンド、植物由来の食生活に対する消費者の高い意識、そして持続可能で倫理的な食品選択への強い志向によって牽引されています。この地域の消費者は、乳糖不耐症、乳製品アレルギー、そして環境への影響への懸念から、植物由来の選択肢をますます重視するようになっています。この広範な普及は、植物由来飲料の多様な種類、継続的な製品イノベーション、そして主要ブランドによる効果的なマーケティングによってさらに支えられています。

米国植物由来飲料市場の洞察

米国の植物由来飲料市場は、より健康的で持続可能な代替品への食生活の嗜好の急速な移行を背景に、2024年に北米で大きな収益シェアを獲得しました。消費者は、コレステロールや脂肪含有量の低下といった健康上の利点に加え、ビーガンやフレキシタリアンのライフスタイルとの整合性から、植物由来飲料の選択肢をますます受け入れています。eコマースプラットフォームの力強い成長と、主要小売チャネルにおける植物由来飲料の入手しやすさの拡大は、全米における市場拡大をさらに促進しています。

欧州植物由来飲料市場の洞察

ヨーロッパの植物由来飲料市場は、健康意識の高まり、環境持続可能性への懸念の高まり、そしてフレキシタリアン、ベジタリアン、ビーガンの食生活を採用する消費者の増加を主な要因として、2024年に最も高い成長率を達成すると予想されています。この地域は、植物由来製品の表示に対する強力な規制支援と、植物由来代替食品を容易に取り入れることができる多様な食文化の恩恵を受けています。ヨーロッパの消費者は、より健康的で乳糖を含まない選択肢を積極的に求めており、様々な製品カテゴリーで大幅な成長に貢献しています。

英国の植物由来飲料市場の洞察

英国の植物由来飲料市場は、ビーガン主義の急速な高まりと、革新的で持続可能な食品に対する消費者の強い需要に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。健康意識の高まりと動物福祉への懸念から、消費者は乳製品不使用の代替品への移行を促しています。英国の堅固な小売インフラに加え、植物由来製品の発売数の増加とスーパーマーケットでの広範な入手性により、市場の成長は引き続き促進されると予想されます。

ドイツの植物由来飲料市場の洞察

ドイツの植物性飲料市場は、植物性食生活の健康および環境へのメリットに対する消費者意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの植物性食品市場は、2023年の植物性食品売上高が22億ユーロと欧州最大規模であり、植物性飲料の普及を強く後押ししています。朝食からコーヒーまで、これらの飲料が日々の消費パターンに溶け込んでいること、そして多様な選択肢が増えていることが、ドイツ市場を牽引する主な要因となっています。

植物由来飲料の市場シェア

植物由来飲料業界は、主に、次のような定評ある企業によって牽引されています。

- バイエルAG(ドイツ)

- アボット(米国)

- DSM(オランダ)

- デュポン(米国)

- アムウェイ(米国)

- ネイチャーズ・バウンティ社(米国)

- グラクソ・スミスクライン(英国)

- ネスレSA(スイス)

- ライスブランテクノロジーズ(米国)

- ミードジョンソン・アンド・カンパニーLLC(米国)

- メディファスト社(米国)

- プレミアニュートリションコーポレーション(米国)

- TOOTSI IMPEX Inc.(カナダ)

- USスパイスミルズ社(米国)

- 健康食品製造業者協会(英国)

- NOW Foods(米国)

- Glanbia PLC(アイルランド)

- ハーバライフ・インターナショナル・オブ・アメリカ(米国)

- ビオノバ(インド)

世界の植物由来飲料市場の最新動向

- ダノンは2022年12月、ベジタリアン、フレキシタリアン、植物性食品の栄養オプションへの需要の高まりに対応するため、乳児用粉ミルク「デイリー&プランツブレンド」を新たに発売しました。この革新的な製品は、現代の食生活の嗜好に合わせながら、乳児の栄養ニーズを満たすように設計されています。この発売は、包括的で健康重視の栄養ソリューションを提供するリーダーとしてのダノンの地位を強化し、幼児期の栄養における植物性食品へのシフトの拡大を後押しします。

- 2022年9月、Vita Cocoは、利便性を重視した健康志向の飲料への流れを反映し、One Ready-To-Drinkジュースを発売し、製品ポートフォリオを拡大しました。この展開は、栄養価が高く水分補給に適した選択肢を求める外出中の消費者のニーズに応えるものです。Vita Cocoの健康飲料分野における地位を強化し、機能性とそのまま飲める植物由来飲料の幅広いトレンドを支えるものです。

- 2021年6月、プラント・ヴェーダは、カシューナッツと本物のフルーツを使用し、プロバイオティクスを配合し、サトウキビ糖を不使用にしたラッシーのヴィーガンバージョンを発売しました。この革新的な乳製品代替品は、風味豊かで腸に優しい飲料を求める健康志向の消費者に訴求力があります。この発売により、文化的多様性と栄養価の高い選択肢を提供することで、プラント・ヴェーダは植物由来飲料市場における存在感を高めています。

- 2021年2月、ハートベスト・フーズはメキシコ全土で植物性ミルクの販売を開始し、プレーンとキヌアのフレーバーに加え、無糖のオプションも提供しました。この新製品の発売は、より健康的なミルク代替品を求める消費者のニーズに応え、独自のフレーバープロファイルを導入するものです。これにより、ハートベストは成長を続ける植物性飲料市場において注目を集め、より栄養価が高く多様な植物性飲料への移行を後押しすることになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の植物性飲料市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の植物性飲料市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の植物性飲料市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 サプライチェーン分析

5.2 輸出入シナリオ

5.3 プライベートラベルとブランド分析

5.4 ショッピング行動とダイナミクス

5.4.1 家族や友人からの推薦

5.4.2 研究

5.4.3 衝動的

5.4.4 広告

5.4.4.1. テレビ広告

5.4.4.2. オンライン広告

5.4.4.3. 店内広告

5.4.4.4. 屋外広告

5.5 プロモーション活動

5.6 新製品発売戦略

5.6.1 新製品の発売数

5.6.1.1. ライン拡張

5.6.1.2. 新しいパッケージ

5.6.1.3. 再起動

5.6.1.4. 新しい定式化

5.6.2 差別化された製品の提供

5.6.3 消費者の要件を満たす

5.6.4 パッケージデザイン

5.6.5 価格分析

5.6.6 製品の位置付け

5.7 顧客の購買決定に影響を与える要因

5.8 主要市場プレーヤーが採用しているマーケティング戦略

5.9 新製品の発売

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格分析

9 主要メーカーの生産能力

10 ブランド展望

10.1 比較ブランド分析

10.2 製品とブランドの概要

11 サプライチェーン分析

11.1 概要

11.2 物流コストシナリオ

11.3 物流サービスプロバイダーの重要性

12 気候変動シナリオ

12.1 環境問題

12.2 業界の対応

12.3 政府の役割

12.4 アナリストの推奨事項

13 世界の植物性飲料市場、タイプ別、2018年~2032年、(百万米ドル)(市場規模)

(ASP、価値、ボリュームはすべてのセグメントに提供されます)

13.1 概要

13.2 植物性ミルク

13.2.1 アーモンドミルク

13.2.1.1. アーモンドミルク(種類別)

13.2.1.1.1. 自家製

13.2.1.1.2. 常温保存可能

13.2.1.1.3. 冷蔵

13.2.1.2. アーモンドミルク(配合別)

13.2.1.2.1. 加糖

13.2.1.2.2. 無糖

13.2.2 ココナッツミルク

13.2.2.1. ココナッツミルク(種類別)

13.2.2.1.1. 全脂肪ココナッツミルク

13.2.2.1.2. ライトココナッツミルク

13.2.2.1.3. 冷蔵庫ココナッツミルク

13.2.2.1.4. その他

13.2.2.2. ココナッツミルク(配合別)

13.2.2.2.1. 加糖

13.2.2.2.2. 無糖

13.2.3 カシューナッツミルク

13.2.3.1. カシューナッツ(種類別)

13.2.3.1.1. デザートホール

13.2.3.1.2. 焦げた部分

13.2.3.1.3. ホワイトホールズ

13.2.3.1.4. その他

13.2.3.2. カシューミルク(配合別)

13.2.3.2.1. 加糖

13.2.3.2.2. 無糖

13.2.4 クルミミルク

13.2.4.1. クルミの種類別

13.2.4.1.1. ブラックウォルナット

13.2.4.1.2. バターナッツ

13.2.4.1.3. イングリッシュウォールナット

13.2.4.2. クルミミルク(配合別)

13.2.4.2.1. 加糖

13.2.4.2.2. 無糖

13.2.5 ヘーゼルナッツミルク

13.2.5.1. ヘーゼルナッツ(種類別)

13.2.5.1.1. ハイブリッドヘーゼルナッツ

13.2.5.1.2. ビークドヘーゼルナッツ

13.2.5.2. ヘーゼルナッツミルク(配合別)

13.2.5.2.1. 加糖

13.2.5.2.2. 無糖

13.2.6 豆乳

13.2.6.1. 豆乳(配合別)

13.2.6.1.1. 甘味料入り

13.2.6.1.2. 無糖

13.2.7 オートミルク

13.2.7.1. オートミルク(配合別)

13.2.7.1.1. 甘味料入り

13.2.7.1.2. 無糖

13.2.8 ライスミルク

13.2.8.1. ライスミルク(配合別)

13.2.8.1.1. 甘味料入り

13.2.8.1.2. 無糖

13.2.9 フラックスミルク

13.2.9.1. 亜麻ミルク(配合別)

13.2.9.1.1. 甘味料入り

13.2.9.1.2. 無糖

13.2.10 その他

13.3 レモネード

13.3.1 レモネードの種類

13.3.1.1. プレーンレモネード

13.3.1.2. ミントレモネード

13.3.1.3. フルーツレモネード

13.3.1.3.1. フルーツレモネード(種類別)

13.3.1.3.2. マンゴーレモネード

13.3.1.3.3. パイナップルレモネード

13.3.1.3.4. ブルーベリーレモネード

13.3.1.3.5. ブラックベリーレモネード

13.3.1.3.6. その他

13.4 ネクタードリンク

13.4.1 ネクタードリンク(フレーバー別)

13.4.1.1.1. マンゴー

13.4.1.1.2. ライチ

13.4.1.1.3. アップル

13.4.1.1.4. グヴァヴァ

13.4.1.1.5. ミックスフルーツ

13.4.1.1.6. その他

13.5 エナジードリンク/スポーツドリンク

13.5.1 エナジードリンク(フレーバー別)

13.5.1.1. マンゴー風味

13.5.1.2. サルシ風味

13.5.1.3. グレープフレーバー

13.5.1.4. ノニフレーバー

13.5.1.5. バジルシードフレーバー

13.5.1.6. ココナッツ風味

13.6 ジュース

13.6.1 ジュースの種類

13.6.1.1. 野菜ジュース

13.6.1.1.1. 野菜ジュース(種類別)

13.6.1.1.1.1 ビートジュース

13.6.1.1.1.2 キャベツジュース

13.6.1.1.1.3 ニンジンジュース

13.6.1.1.1.4 スイカジュース

13.6.1.1.1.5 その他

13.6.1.2. フルーツジュース

13.6.1.2.1. フルーツジュース(種類別)

13.6.1.2.1.1 オレンジジュース

13.6.1.2.1.2 アップルジュース

13.6.1.2.1.3 グレープジュース

13.6.1.2.1.4 パイナップルジュース

13.6.1.2.1.5 その他

13.7 その他(シェイクとノッグ)

14 世界の植物性飲料市場(供給元別、2018年~2032年、(百万米ドル))

14.1 概要

14.2 アーモンド

14.3 ココナッツ

14.4 カシューナッツ

14.5 ウォールナット

14.6 ヘーゼルナッツ

14.7 大豆

14.8 オート麦

14.9 ライス

14.1 亜麻

14.11 その他

15 世界の植物性飲料市場(カテゴリー別、2018年~2032年、(百万米ドル))

15.1 概要

15.2 オーガニック

15.3 従来型

16 世界の植物由来飲料市場(フレーバー別)、2018年~2032年(百万米ドル)

16.1 概要

16.2 オリジナル/無香料

16.3 フレーバー

17 世界の植物性飲料市場(製品タイプ別)、2018年~2032年(百万米ドル)

17.1 概要

17.2 冷蔵

17.3 常温保存可能

18 世界の植物性飲料市場(配合別)、2018年~2032年(百万米ドル)

18.1 概要

18.2 加糖

18.3 無糖

19 世界の植物性飲料市場(栄養強化別)、2018年~2032年(百万米ドル)

19.1 概要

19.2 レギュラー

19.3 強化

20 世界の植物由来飲料市場(価格帯別、2018年~2032年、(百万米ドル))

20.1 概要

20.2 質量

20.3 プレミアム

20.4 ラグジュアリー

21 世界の植物由来飲料市場(需要別)、2018年~2032年(百万米ドル)

21.1 概要

21.2 レギュラー

21.3 グルテンフリー

21.4 ナッツフリー

21.5 大豆不使用

21.6 人工保存料・着色料不使用

21.7 その他

22 世界の植物性飲料市場(包装タイプ別)、2018年~2032年(百万米ドル)

22.1 概要

22.2ボトル

22.2.1 ボトルの種類別

22.2.1.1. ガラス

22.2.1.2. プラスチック

22.2.1.3. その他

22.3 缶

22.4 パケット

22.5 その他

23 世界の植物性飲料市場(包装サイズ別)、2018年~2032年(百万米ドル)

23.1 概要

23.2 100ml未満

23.3 100~250ml

23.4 250~500ml

23.5 500~750ml

23.6 750~1000 ML

23.7 1000ml以上

24 世界の植物性飲料市場(流通チャネル別)、2018年~2032年(百万米ドル)

24.1 概要

24.2 店舗型小売業者

24.2.1 食料品小売業者

24.2.2 現代の食料品小売業者

24.2.3 コンビニエンスストア

24.2.4 ディスカウントストア

24.2.5 ガソリンスタンド小売業者

24.2.6 ハイパーマーケット/スーパーマーケット

24.2.7 伝統的な食料品店

24.2.8 独立系小規模食料品店

24.2.9 その他

24.3 非店舗小売業者

24.3.1 オンライン

24.3.1.1. 会社所有のウェブサイト

24.3.1.2. 電子商取引ウェブサイト

24.3.2 自動販売機

25 世界の植物性飲料市場、地域別、2018年~2032年(百万米ドル)(市場規模)

世界の植物性飲料市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

25.1 北米

25.1.1 米国

25.1.2 カナダ

25.1.3 メキシコ

25.2 ヨーロッパ

25.2.1 ドイツ

25.2.2 英国

25.2.3 イタリア

25.2.4 フランス

25.2.5 スペイン

25.2.6 スイス

25.2.7 オランダ

25.2.8 ベルギー

25.2.9 ロシア

25.2.10 デンマーク

25.2.11 スウェーデン

25.2.12 ポーランド

25.2.13 トルコ

25.2.14 その他のヨーロッパ諸国

25.3 アジア太平洋

25.3.1 日本

25.3.2 中国

25.3.3 韓国

25.3.4 インド

25.3.5 オーストラリア

25.3.6 シンガポール

25.3.7 タイ

25.3.8 インドネシア

25.3.9 マレーシア

25.3.10 フィリピン

2011年3月25日 ニュージーランド

25.3.12 ベトナム

25.3.13 アジア太平洋地域の残り

25.4 南アメリカ

25.4.1 ブラジル

25.4.2 アルゼンチン

25.4.3 南米のその他の地域

25.5 中東およびアフリカ

25.5.1 南アフリカ

25.5.2 アラブ首長国連邦

25.5.3 サウジアラビア

25.5.4 オマーン

25.5.5 カタール

25.5.6 クウェート

25.5.7 中東およびアフリカのその他の地域

26 世界の植物由来飲料市場、企業概要

26.1 企業株価分析:グローバル

26.2 企業シェア分析:北米

26.3 企業株価分析:ヨーロッパ

26.4 企業シェア分析:アジア太平洋地域

26.5 合併と買収

26.6 新製品の開発と承認

26.7 拡大とパートナーシップ

26.8 規制の変更

27 世界の植物性飲料市場、SWOT分析およびDBMR分析

28 世界の植物由来飲料市場、企業プロファイル

28.1 ダノンSA

28.1.1 会社概要

28.1.2 収益分析

28.1.3 製品ポートフォリオ

28.1.4 最近の動向

28.2 オートリー株式会社

28.2.1 会社概要

28.2.2 収益分析

28.2.3 製品ポートフォリオ

28.2.4 最近の動向

28.3 ザ・ハイン・セレスティアル・グループ社

28.3.1 会社概要

28.3.2 収益分析

28.3.3 製品ポートフォリオ

28.3.4 最近の動向

28.4 サニタリウム健康食品会社

28.4.1 会社概要

28.4.2 収益分析

28.4.3 製品ポートフォリオ

28.4.4 最近の動向

28.5 カリフォルニアファームズLLC

28.5.1 会社概要

28.5.2 収益分析

28.5.3 製品ポートフォリオ

28.5.4 最近の動向

28.6 ハーシー社

28.6.1 会社概要

28.6.2 収益分析

28.6.3 製品ポートフォリオ

28.6.4 最近の動向

28.7 シンプルな食べ物

28.7.1 会社概要

28.7.2 収益分析

28.7.3 製品ポートフォリオ

28.7.4 最近の動向

28.8 YEO HIAP SENG LTD.(FAR EAST ORGANIZATION)

28.8.1 会社概要

28.8.2 収益分析

28.8.3 製品ポートフォリオ

28.8.4 最近の動向

28.9 パシフィックフーズ(キャンベルスープ社が買収)

28.9.1 会社概要

28.9.2 収益分析

28.9.3 製品ポートフォリオ

28.9.4 最近の動向

28.1 地球のみ

28.10.1 会社概要

28.10.2 収益分析

28.10.3 製品ポートフォリオ

28.10.4 最近の動向

28.11 アクセラム・リソーシズ・コーポレーション

28.11.1 会社概要

28.11.2 収益分析

28.11.3 製品ポートフォリオ

28.11.4 最近の動向

28.12 マコーミック・アンド・カンパニー

28.12.1 会社概要

28.12.2 収益分析

28.12.3 製品ポートフォリオ

28.12.4 最近の動向

28.13 ネスレSA

28.13.1 会社概要

28.13.2 収益分析

28.13.3 製品ポートフォリオ

28.13.4 最近の動向

28.14 チョバニ・グローバル・ホールディングスLLC

28.14.1 会社概要

28.14.2 収益分析

28.14.3 製品ポートフォリオ

28.14.4 最近の動向

28.15 サンオプタ

28.15.1 会社概要

28.15.2 収益分析

28.15.3 製品ポートフォリオ

28.15.4 最近の動向

28.16 ムーアラブランズLLC

28.16.1 会社概要

28.16.2 収益分析

28.16.3 製品ポートフォリオ

28.16.4 最近の動向

28.17 エルムハースト

28.17.1 会社概要

28.17.2 収益分析

28.17.3 製品ポートフォリオ

28.17.4 最近の動向

28.18 キッコーマン株式会社

28.18.1 会社概要

28.18.2 収益分析

28.18.3 製品ポートフォリオ

28.18.4 最近の動向

28.19 リップルフーズ

28.19.1 会社概要

28.19.2 収益分析

28.19.3 製品ポートフォリオ

28.19.4 最近の動向

28.2 コカ・コーラ社

28.20.1 会社概要

28.20.2 収益分析

28.20.3 製品ポートフォリオ

28.20.4 最近の動向

28.21 ボルヘス国際グループ

28.21.1 会社概要

28.21.2 収益分析

28.21.3 製品ポートフォリオ

28.21.4 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート29件

30 結論

31 アンケート

32 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。