世界の植物由来有機肥料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.88 Billion

USD

12.25 Billion

2025

2033

USD

4.88 Billion

USD

12.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.88 Billion | |

| USD 12.25 Billion | |

| % | |

|

世界の植物由来有機肥料市場のセグメンテーション:形態(乾燥および液体)、作物タイプ(穀類・穀物、油糧種子・豆類、果物・野菜)、用途(散布、施肥灌漑、葉面散布)別 - 業界動向と2033年までの予測

植物由来有機肥料市場規模

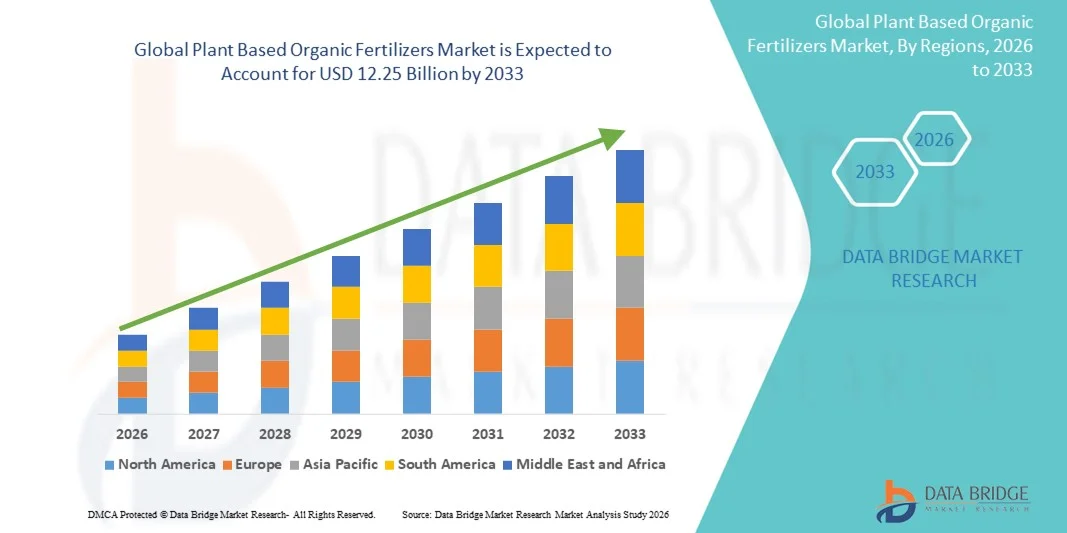

- 世界の植物由来有機肥料市場規模は2025年に48億8000万米ドルと評価され、予測期間中に12.20%のCAGRで成長し、2033年までに122億5000万米ドルに達すると予想されています。

- 市場の成長は、持続可能で環境に優しい農業慣行の導入拡大と、バイオ肥料の生産および施用方法における技術の進歩に大きく支えられています。これらの進歩により、農家は土壌の肥沃度を高め、作物の収量を向上させ、化学肥料への依存を減らすことが可能となり、植物由来の有機肥料の需要が高まっています。

- さらに、無農薬・オーガニック食品への消費者の嗜好の高まりにより、植物由来の有機肥料が現代農業における優先的な選択肢として定着しつつあります。例えば、ILSA SpAのような企業は、高付加価値作物向けにカスタマイズされた有機肥料ソリューションを提供することで、持続可能な農業慣行への移行を支援し、市場全体の拡大を促進しています。

植物由来有機肥料市場分析

- 天然植物源由来の植物ベースの有機肥料は、土壌の健康を改善し、栄養素の利用性を高め、穀物、果物、野菜、豆類の長期的な作物生産性をサポートする能力があるため、持続可能な農業にとって不可欠な要素としてますます認識されています。

- 植物由来有機肥料の需要の高まりは、主に有機農業を推進する政府の取り組み、環境持続可能性への意識の高まり、そして精密農業技術の導入拡大によって推進されています。これらの要因が市場の成長を促進し、従来の化学肥料から植物由来の代替肥料への移行を加速させています。

- 持続可能で環境に優しい農業慣行の採用の増加と、土壌の健康と作物の品質に関する意識の高まりにより、北米は2025年に植物ベースの有機肥料市場を支配しました。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、中国、インド、日本などの国における近代的な農業慣行の採用により、予測期間中に植物ベースの有機肥料市場で最も急速に成長する地域になると予想されています。

- 乾燥肥料は、保存期間の長さ、保管の容易さ、そして作物の持続的な生育を支える緩やかな栄養塩の放出により、2025年には46.5%の市場シェアを占め、市場を席巻しました。農家は、費用対効果の高さと広大な農地を効率的にカバーできることから、乾燥肥料を好む傾向があります。また、従来の農機具との互換性や、施用時の栄養塩損失リスクの低減といった理由から、乾燥形態への需要は堅調です。植物由来の乾燥肥料は、その徐放性により、土壌の肥沃度を長期間にわたって高めることができるため、穀物栽培に適しています。

レポートの範囲と植物由来有機肥料市場のセグメンテーション

|

特性 |

植物由来有機肥料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

植物由来有機肥料市場の動向

持続可能な有機農業の導入の増加

- 世界の農業は、持続可能な有機農業への大きな転換を目の当たりにしており、農家が土壌の健康を向上させ、化学物質への依存を減らし、長期的に作物の生産性を向上させることを目指しているため、植物由来の有機肥料の採用が増加しています。

- 例えば、ILSA SpAは、高価値園芸作物向けに特別に配合された植物由来のバイオ肥料の包括的なラインナップを導入し、農家が栄養豊富な土壌管理と作物の収穫量の向上を確保しながら環境に優しい施肥戦略を実施できるようにしています。

- 農家は、徐々に必須栄養素を放出し、土壌中の微生物の活動をサポートし、さまざまな作物の種類にわたって持続可能な農業慣行を促進するバランスの取れた生態系の維持に貢献する植物ベースの肥料の長期的な利点をますます認識しています。

- 植物由来の肥料を、精密農業、施肥灌漑、自動施肥システムなどの先進的な農業手法と統合することで、より効率的な栄養管理が可能になり、無駄を最小限に抑え、穀物、果物、野菜、豆類の収穫量を最適化することができます。

- オーガニックや無農薬食品に対する消費者の需要の高まりにより、農家や農業関連企業は植物由来の肥料を採用するようになり、環境基準と市場の期待の両方を満たすための環境に配慮した施肥方法の重要性が高まっています。

- 持続可能な有機農業の実践への傾向は、バリューチェーン全体の利害関係者が土壌の健全性、長期的な生産性、環境に配慮した農業ソリューションをますます優先するにつれて、植物ベースの有機肥料市場を形成し続けると予想されます。

植物由来有機肥料市場の動向

推進要因

環境に優しく土壌を強化する肥料の需要増加

- 環境意識の高まりと、合成肥料が土壌や水系に及ぼす悪影響に対する懸念により、植物由来の有機肥料の需要が大幅に増加しています。これらのソリューションは土壌の肥沃度を高め、持続可能な農業慣行を支援するためです

- 例えば、タタ・ケミカルズ社は、成長する有機農業市場に対応するためにインドでバイオ肥料のポートフォリオを拡大し、土壌の質を高め、作物の収穫量を増やし、持続可能な農場管理の実践に貢献する栄養豊富な植物ベースの製品を提供しています。

- 農家や商業栽培者は、土壌微生物の活性を維持し、栄養素の利用性を高め、作物の化学残留物を減らす肥料をますます優先しており、これにより、複数の作物セグメントにわたる植物ベースの代替品の採用がさらに加速しています。

- 有機農業を推進する政府の取り組み、補助金、政策枠組みにより、環境に優しい肥料のより広範な導入が可能になり、農家に化学ベースから植物ベースの栄養ソリューションへの移行のための財政的および技術的支援が提供される。

- 植物由来の肥料は、葉面施肥、施肥灌水、土壌散布などの現代的な施用方法と互換性があるため、多様な農業環境での利用性が向上し、大規模な商業農場と小規模農家の両方にとって好ましい選択肢となっています。

制約/課題

高い生産コストと植物原料の入手の制限

- 植物由来の有機肥料の生産には、複雑な抽出および加工方法が必要であり、製造コストが比較的高くなるため、コストに敏感な市場で競争力のある価格の製品を提供することが企業にとって困難になっています。

- 例えば、コロマンデル・インターナショナル・リミテッドは、高品質の植物由来の原材料を十分な量調達することに制約があり、それが生産量に影響を与え、さまざまな地域での有機肥料の提供拡大を遅らせる可能性がある。

- 原材料となる植物の供給が限られており、季節によって変動するため、肥料の一貫性、栄養濃度、全体的な効果に影響を及ぼし、信頼性が高く標準化された製品を求める農家の間での採用が減少する可能性があります。

- バイオベース肥料を輸送するための特殊な製造プロセス、品質保証措置、物流は、運用の複雑さと生産スケジュールを増加させ、効率的な運用規模拡大を目指すメーカーにとって課題となっています。

- 調達戦略の改善、加工インフラへの投資、サプライチェーンの最適化を通じてこれらの課題に対処することは、製品の信頼性と市場競争力を確保しながら、植物由来の有機肥料市場の長期的な成長を維持するために不可欠です。

植物由来有機肥料市場の展望

市場は、形態、作物の種類、用途に基づいて細分化されています。

- 形態別

形態に基づいて、植物由来有機肥料市場は乾燥形態と液体形態に分類されます。乾燥形態セグメントは、長い保存期間、保管の容易さ、そして持続的な作物の成長を支える緩やかな栄養分放出により、2025年には46.5%という最大の市場収益シェアを占め、市場を支配しました。農家は、費用対効果と広大な農地を効率的にカバーできることから、乾燥肥料を好む傾向があります。また、従来の農業機械との互換性と、施用中の栄養分損失のリスクが低いことから、乾燥形態への需要は市場で高くなっています。乾燥植物由来肥料の徐放性は、土壌の肥沃度を長期間にわたってさらに高め、穀類栽培に適しています

液体肥料セグメントは、高付加価値園芸作物や温室作物への導入増加を背景に、2026年から2033年にかけて22.3%という最も高い成長率を記録すると予想されています。液体肥料は、正確な栄養管理と迅速な吸収を可能にするため、農家は果物、野菜、その他の繊細な作物の特定の栄養ニーズを満たすことができます。例えば、ILS Organic Fertilizersのような企業は、葉面散布用に設計された液体バイオ肥料を提供しており、作物の収量と品質を向上させています。精密農業と自動施肥システムの普及は、植物由来の液体有機肥料のさらなる導入を促進すると予想されます。

- 作物別

作物の種類に基づいて、植物由来有機肥料市場は、穀類・穀物、油糧種子・豆類、果物・野菜に分類されます。主要農業地域で小麦、米、トウモロコシなどの主食作物が広く栽培されているため、穀類・穀物セグメントは2025年に44.8%という最大の収益シェアで市場を支配しました。これらの作物は生育期を通して安定した栄養補給を必要としますが、植物由来有機肥料はゆっくりと安定した栄養放出によってこれを実現します。農家は土壌の健全性を改善し、持続可能な収量を確保するためにこれらの肥料を好んでいます。穀類・穀物セグメントは、効率的な施肥を可能にする確立されたサプライチェーンと大規模な機械化農業慣行の恩恵も受けています

果物・野菜セグメントは、高品質で無農薬の農産物に対する消費者需要の高まりに牽引され、2026年から2033年にかけて23.1%という最も高いCAGRを達成すると予想されています。例えば、Espoma Organicなどの企業は、果物や野菜の風味、食感、栄養価を高めるために、植物由来の肥料の使用を推進しています。また、このセグメントは、迅速な栄養吸収と作物固有の配合を重視する温室栽培や有機園芸の取り組みの拡大からも恩恵を受けています。持続可能な農業慣行とプレミアム価格設定に関する農家の意識の高まりは、このセグメントの市場成長をさらに加速させています。

- 用途別

用途別に見ると、植物由来の有機肥料市場は、散布、施肥、葉面散布に分類されます。散布分野は、その簡便性、効率性、大規模農業への適合性により、2025年には42.7%という最大の収益シェアで市場を支配しました。散布は広大な圃場に肥料を均一に散布できるため、穀類、穀物、油糧種子作物に最適です。農家はまた、労働力の少なさや従来の機械との互換性を高く評価しており、費用対効果の高い栄養施用を確実にしています。この分野は、確立された導入パターンと、広い面積にわたって土壌の肥沃度を一貫して向上させる能力の恩恵を受けています

2026年から2033年にかけて、ファーティゲーション分野は24.5%という最も高い成長率を記録すると予想されています。これは、精密農業の実践と、効率的な栄養供給のための灌漑システムと肥料の統合によるものです。例えば、Haifa Chemicalsのような企業は、ファーティゲーションに対応した植物由来の有機ソリューションを提供しており、栄養素の吸収を最適化しながら無駄を最小限に抑えます。高付加価値作物における点滴灌漑システムと緩効性肥料の導入増加が、市場拡大を牽引しています。ファーティゲーションは、作物の均一性向上、生育促進、環境への影響軽減などの利点があり、現代の農家にとって非常に魅力的です。

植物由来有機肥料市場の地域分析

- 北米は、持続可能で環境に優しい農業慣行の採用の増加と、土壌の健康と作物の品質に関する意識の高まりにより、2025年に最大の収益シェアで植物ベースの有機肥料市場を支配しました。

- この地域の農家や農業関連企業は、土壌の肥沃度と作物の収穫量を向上させ、化学物質への依存を減らす植物由来の肥料の栄養価が高く環境に配慮した特性を高く評価しています。

- この広範な採用は、高度な農業インフラ、有機農業を推進する政府の取り組み、そして有機食品の需要の高まりによってさらにサポートされ、植物ベースの肥料は大規模農場と小規模農場の両方にとって好ましい解決策として確立されています。

米国植物由来有機肥料市場の洞察

米国の植物由来有機肥料市場は、持続可能な農業慣行への意識の高まりとオーガニック食品の消費拡大を背景に、2025年には北米で最大の収益シェアを獲得しました。農家は、土壌の健全性を高めながら作物への残留化学物質を減らす肥料の導入を増やしています。精密農業の導入拡大と栄養管理における技術進歩が、市場の成長をさらに加速させています。さらに、有機農業や環境に配慮した農業を促進する政府のインセンティブや支援プログラムも、市場の拡大に大きく貢献しています。

欧州の植物由来有機肥料市場の洞察

ヨーロッパの植物由来有機肥料市場は、主に厳格な環境規制と持続可能な農業への関心の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展、有機農産物の需要増加、そして先進的な農業慣行が、植物由来肥料の導入を促進しています。ヨーロッパの農家は、これらの肥料がもたらす長期的な土壌肥沃度向上効果と環境配慮型の利点にも魅力を感じています。この地域では、穀物、果物、野菜、そして特殊作物全般において、著しい成長が見込まれています。

英国の植物由来有機肥料市場の洞察

英国の植物由来有機肥料市場は、有機農業と土壌保全への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、無農薬で高品質な農産物を求める消費者の需要も、農家による植物由来肥料の導入を後押ししています。英国の確立された農業研究インフラと、有機製品の強力な小売・流通ネットワークは、今後も市場の成長を刺激すると予想されます。

ドイツの植物由来有機肥料市場の洞察

ドイツの植物由来有機肥料市場は、環境持続可能性への意識の高まりと先進農業技術の導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは環境に配慮した農業、高品質の農産物、そしてイノベーションを重視しており、穀物、果物、野菜の栽培において植物由来肥料の使用を促進しています。精密農業技術との融合と土壌の健全性への重点的な取り組みは、市場での普及をさらに促進するでしょう。

アジア太平洋地域の植物由来有機肥料市場の洞察

アジア太平洋地域の植物由来有機肥料市場は、2026年から2033年の予測期間中、都市化の進展、可処分所得の増加、そして中国、インド、日本などの国々における近代的な農業慣行の導入を背景に、最も高いCAGRで成長すると見込まれています。この地域における持続可能な農業への関心の高まり、有機農業に対する政府の優遇措置、そして土壌保全を支援する取り組みが、市場拡大を牽引しています。さらに、大規模な農業基盤に加え、食品の安全性と有機製品に対する意識の高まりも、植物由来肥料の需要を押し上げています。

日本における植物由来有機肥料市場の洞察

日本の植物由来有機肥料市場は、ハイテク農業文化、持続可能性への重点、そして高品質作物への需要により、勢いを増しています。農家は、化学物質の投入を最小限に抑えながら、土壌の健全性と作物の品質を向上させる肥料の使用を増やしています。温室栽培、精密農業、IoTを活用した栄養管理システムの導入が市場の成長を牽引しています。さらに、高齢化が進む農業従事者は、より使いやすく、効率的で、環境に配慮した肥料ソリューションを求めています。

中国における植物由来有機肥料市場の洞察

中国の植物由来有機肥料市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の大規模な農業基盤、急速な都市化、そして持続可能な農業慣行の導入拡大によるものです。中国は穀物と高付加価値作物の両方にとって主要な市場であり、土壌の肥沃度と作物の品質向上のために植物由来肥料の利用が拡大しています。有機農業に対する政府の支援、費用対効果の高い肥料の選択肢の豊富さ、そして国内製造基盤の拡大が、中国市場の成長を牽引する主要な要因となっています。

植物由来有機肥料の市場シェア

植物由来の有機肥料業界は、主に次のような老舗企業によって牽引されています。

- タタ・ケミカルズ社(インド)

- スコッツ・カンパニーLLC(米国)

- コロマンデル・インターナショナル・リミテッド(インド)

- ナショナル・ファーティライザーズ・リミテッド(インド)

- KRIBHCO(インド)

- ミッドウェスタン・バイオアグ(米国)

- イタルポリーナSpA(イタリア)

- イルサSpA(イタリア)

- パーフェクトブレンドLLC(米国)

- Suståne Natural Fertilizer, Inc.(米国)

- バイオスター・リニューアブルズLLC(米国)

- アグロケア・カナダ社(カナダ)

- ネイチャーセーフ(米国)

- フェルティカルNV(ベルギー)

- マルチプレックスグループ(ベルギー)

世界の植物由来有機肥料市場の最新動向

- 2025年9月、特殊肥料の世界的リーディングプロバイダーであるICLは、インドにおいてBioPrime社と長期的な戦略的パートナーシップを締結しました。これは、BioPrime社のBioNexusプラットフォームを用いたバイオ肥料ソリューションの商業化を目的としています。この提携は、最も急速に成長している肥料市場の一つであるインドにおいて、持続可能な農業の推進と土壌の健全性向上を目指すICL社のコミットメントを浮き彫りにするものです。ICLのグローバルな専門知識とBioPrime社の地域に根ざしたイノベーションを組み合わせることで、このパートナーシップは栄養効率と作物の収量を向上させ、拡大するインドの植物由来有機肥料市場における両社の地位を強化することを目指しています。

- 2025年8月、米国を拠点とする農業バイオテクノロジー企業であるPivot Bioは、土壌・水成果基金(SWOF)と戦略的提携を結び、インディアナ州とイリノイ州でPROVEN 40およびPROVEN G3窒素固定製品を展開しました。この取り組みは、持続可能な農業慣行の支援と合成窒素の使用削減に注力するPivot Bioの姿勢を改めて示すものです。製品の普及と環境保全へのインセンティブを結び付けることで、同社はバイオベースの窒素ソリューションの普及を促進し、北米の植物由来肥料市場におけるプレゼンスを強化しています。

- 2025年6月、ピボット・バイオは農業分析会社タラニスと提携し、保全計画の効率化と、窒素効率の高い栽培方法を採用する生産者への金銭的インセンティブの実現を目指しました。この提携は、持続可能な農業とテクノロジーの融合に注力する同社の姿勢を浮き彫りにし、農家が栄養管理を最適化しつつ、環境に配慮したインセンティブの恩恵を受けられるよう支援しています。ピボット・バイオは、バイオ肥料の導入と測定可能な環境成果を結び付けることで、市場の信頼を高め、植物由来肥料セクターの成長を促進しています。

- 2025年4月、BSOG EnergyはルーマニアのUnigrains Tradingと共同で、年間25万トン以上の生産能力を持つバイオメタンとバイオ肥料の複合生産施設の建設契約を締結しました。この取り組みは、有機廃棄物を持続可能な農業のための栄養豊富な肥料に変換するという循環型経済ソリューションへのコミットメントを示しています。BSOG Energyは、有機肥料生産の規模拡大と化学肥料への依存度の低減により、欧州の植物由来有機肥料市場における地位を強化しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。