世界の植物由来繊維糸市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.40 Billion

USD

17.49 Billion

2024

2032

USD

12.40 Billion

USD

17.49 Billion

2024

2032

| 2025 –2032 | |

| USD 12.40 Billion | |

| USD 17.49 Billion | |

| % | |

|

世界の植物由来繊維糸市場:タイプ別(天然糸、人工糸、その他)、用途別(アパレル、家庭用繊維、工業用、その他) - 業界動向と2032年までの予測

植物由来繊維糸市場規模

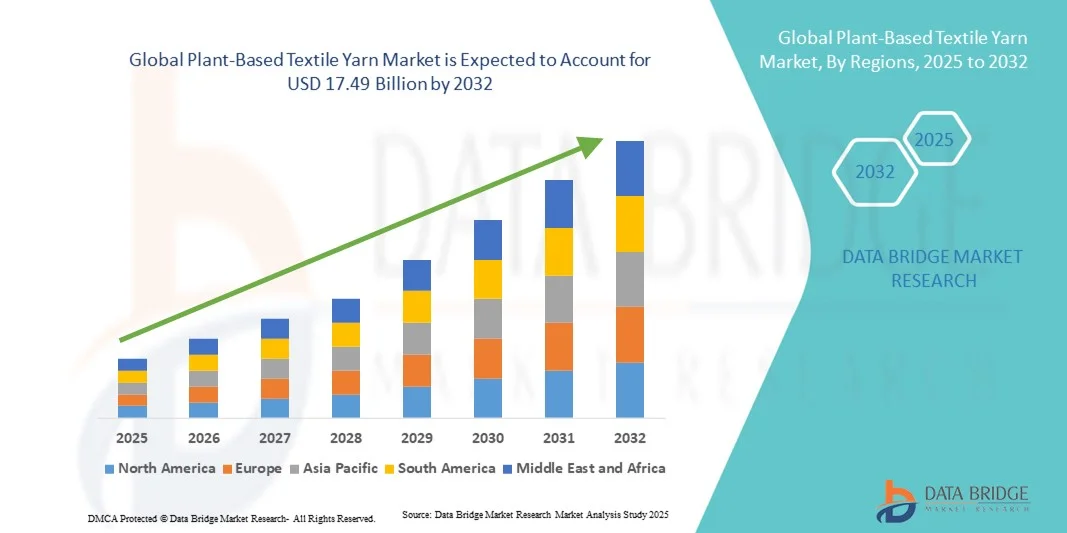

- 世界の植物由来繊維糸市場規模は2024年に124億米ドルと評価され、予測期間中に4.40%のCAGRで成長し、2032年には174億9000万米ドル に達すると予想されています 。

- 市場の成長は、持続可能で環境に優しい素材への移行の増加と、オーガニックで生分解性の繊維に対する消費者の嗜好の高まりによって主に推進されている。

- 環境への懸念の高まりと、環境に配慮した製造業の実践を促進する政府の支援策により、市場の拡大がさらに加速しています。

植物由来繊維糸市場分析

- 綿、麻、麻、竹などの天然繊維をアパレル、家庭用家具、産業用繊維製品に採用する産業界が増えているため、植物由来の繊維糸市場は着実な成長を遂げています。

- 持続可能なファッションへの需要の高まりと、糸加工技術やバイオベースの繊維の革新の進歩により、製品の品質が向上し、繊維分野における応用分野が広がっています。

- 持続可能で環境に優しい生地への嗜好の高まりと、ファッションおよび家庭用繊維産業からの強い需要により、北米は2024年に最大の収益シェアで植物由来の繊維糸市場を支配しました。

- アジア太平洋地域は、工業化の進展、アパレル生産の拡大、中国、インド、東南アジアにおける環境に優しい繊維技術への投資の増加により、世界の植物由来繊維糸市場において最も高い成長率を示すことが予想されています。

- 天然糸セグメントは、綿、麻、黄麻、亜麻といった環境に優しく生分解性のある素材への需要の高まりに牽引され、2024年には最大の市場収益シェアを獲得しました。これらの糸は、柔らかさ、通気性、そして環境への影響の少なさから、アパレルやホームテキスタイルに広く使用されています。繊維メーカーやファッションブランドによる持続可能な取り組みの採用増加も、このセグメントの優位性をさらに支えています。

レポートの範囲と植物由来繊維糸市場のセグメンテーション

|

属性 |

植物由来繊維糸の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

植物由来繊維糸市場の動向

持続可能なオーガニック繊維素材の人気が高まっている

- 環境に優しく再生可能な素材への消費者の嗜好の高まりは、繊維糸業界に変革をもたらしています。綿、麻、黄麻、亜麻、竹などの植物由来の糸は、生分解性と低炭素フットプリントにより、合成繊維に取って代わる傾向が強まっています。この変化は、世界的な持続可能性の目標と循環型ファッションの取り組みと一致しています。さらに、環境に優しい素材を主流のファッションに取り入れることは、繊維サプライチェーンの脱炭素化と製造段階における環境汚染の削減に向けた大きな一歩です。

- エシカルなファッションブランドや環境意識の高い消費者の台頭により、アパレル、ホームファニシング、産業用繊維製品など、あらゆる分野で植物由来の繊維糸の採用が加速しています。メーカーは、持続可能な生産に対する消費者の期待に応えるため、オーガニック認証や透明性のある調達に投資しています。天然染料で染められ、毒性のない生地への需要も高まっており、生産者はトレーサビリティの強化と生産全体にわたる環境パフォーマンスの向上を求めています。

- この傾向は、再生可能原料の促進とマイクロプラスチック汚染の削減を目指す政府の政策や企業の持続可能性への取り組みによってさらに強化されています。これにより、世界の繊維サプライチェーンにおいて、バイオベースの代替品に対する堅調な需要が生まれています。また、オーガニックコットン栽培へのインセンティブと石油由来繊維の削減は、発展途上国における持続可能な繊維糸の新たな生産施設の設立を促進しています。

- 例えば、2023年には、ヨーロッパの複数のファッションブランドが、ポリエステルやナイロンへの依存を減らすため、麻や竹の糸を使用したコレクションを発表しました。これらの取り組みは、グリーンブランディングを支援するだけでなく、生地の快適性と耐久性を向上させました。さらに、こうしたコレクションの成功は、国際的な小売業者がエコファイバーメーカーと提携し、プレミアムおよびマスマーケットのアパレル分野における植物由来糸の流通を拡大するきっかけとなりました。

- 植物由来繊維糸の需要は急速に拡大していますが、合成繊維のコストと性能に匹敵するには、加工技術と拡張性における継続的な革新が不可欠です。メーカーは、競争力を維持するために、繊維収率の最適化、品質の一貫性、そして廃棄物の削減に注力する必要があります。ハイブリッド混紡やバイオエンジニアリング繊維をターゲットとした研究開発も活発化しており、様々な用途において、弾力性、風合い、耐久性の向上を実現しています。

植物由来繊維糸市場の動向

ドライバ

持続可能で環境に優しい繊維に対する消費者の需要の増加

- 消費者の環境意識の高まりは、植物由来繊維糸市場の重要な推進力となっています。消費者は、生分解性、倫理的な調達、そして化学物質の使用を最小限に抑えて生産された製品をますます重視するようになっています。これは、繊維メーカーが天然由来および再生可能な糸源への移行を促しています。合成繊維からのマイクロプラスチックの排出削減への関心の高まりは、消費者の天然由来代替品への選好をさらに高めています。

- アパレル・ファッション業界は大きな変革期を迎えており、ブランド各社は持続可能な素材調達とカーボンニュートラル目標の達成に取り組んでいます。植物由来繊維の使用はこれらの目標に完全に合致しており、メーカーと消費者の双方から強い市場への訴求力を生み出しています。ラグジュアリーブランドとファストファッションブランドは共に、ブランドイメージの向上と進化する環境規制への対応を目指し、環境に配慮したコレクションを展開しています。

- GOTS(国際オーガニック繊維基準)やOEKO-TEXなどの支援的な規制枠組みと持続可能性認証は、植物由来糸の採用をさらに促進しています。これらの基準は、繊維バリューチェーン全体における透明性と環境責任を保証します。さらに、認証糸に対する小売業者の需要の高まりは、サプライヤーがエコラベル、フェアトレードの実践、デジタル追跡システムを導入し、サプライチェーンの信頼性を向上させるよう促しています。

- 例えば、2022年には、複数の世界的なファッションブランドが、2030年までに繊維糸の100%を再生可能素材および植物由来素材から調達するという取り組みを発表し、業界全体の変革を牽引しました。こうした取り組みは、ブランドの持続可能性を高めるだけでなく、天然繊維作物の栽培を通じて農村経済を支えることにもつながります。この長期的な移行は、石油由来素材への依存を減らし、世界中の繊維製造業を変革すると期待されています。

- 意識向上と持続可能性への取り組みが市場の採用を促進している一方で、原材料費の高騰や大規模加工能力の限界といった課題は依然として改善が求められる重要な分野です。農家向け教育プログラムの拡充、繊維加工効率の向上、そして持続可能な物流システムの導入は、世界的な需要を持続的に満たすために不可欠です。環境負荷の少ない染色と化学薬品を使用しない仕上げ工程における継続的なイノベーションは、市場の成長をさらに促進するでしょう。

抑制/挑戦

高い生産コストと限られた処理インフラ

- 需要の増加にもかかわらず、植物由来糸の生産コストの高さは、依然として大量導入を阻んでいます。繊維収量の低さ、抽出プロセスの複雑さ、機械化の限界といった要因が、合成繊維代替品と比較して運用コストを高くしています。さらに、生産者は有機肥料や水集約型作物の投入価格の変動に直面しており、大規模市場におけるコスト予測可能性と競争力に影響を与えています。

- 植物由来繊維の大規模加工施設の不足も、もう一つの大きな制約となっています。多くの地域では、麻や亜麻といった多様な原材料を効率的に処理できる近代的なインフラが不足しており、輸入依存度が高まり、リードタイムが長くなります。これが生産のボトルネックとなり、環境に優しい糸の生産を世界規模で展開するための拡張性を制限しています。

- さらに、気象条件による農業生産量の変動は原材料の入手性と価格に影響を与え、サプライチェーンの不安定化をもたらします。この予測不可能性は、世界市場をターゲットとするメーカーにとって、安定した生産と拡張性を阻害します。さらに、統合された契約農業システムを持たない小規模農家への依存は、原材料の品質管理と納期をさらに複雑化させます。

- 例えば、2023年には、アジアの複数の繊維メーカーが、繊維不足と原材料費の上昇により麻糸の生産が一時的に減速し、全体的な収益性に影響を与えたと報告しました。ジュートや亜麻のサプライチェーンにおける同様の混乱は、植物由来の繊維産業が気候変動に対して脆弱であることを浮き彫りにしました。これらの課題は、調達の多様化と長期的なサプライチェーンのレジリエンス戦略の必要性を浮き彫りにしています。

- 技術の進歩と自動化はこれらの課題に徐々に対処しつつあります。しかし、長期的な成功は、農業慣行の改善、繊維加工の革新、そして持続可能な繊維インフラへの官民投資にかかっています。バイオ複合材加工、持続可能な農業資材、廃棄物の価値化技術に関する研究を拡大することで、コストを大幅に削減し、繊維の収量効率を向上させることができます。政府と産業界の関係者は、バリューチェーンの統合と資源の最適化を促進する地域的なエコ産業クラスターの構築に向けて協力する必要があります。

植物由来繊維糸市場の展望

市場はタイプと用途に基づいて細分化されています。

- タイプ別

植物由来繊維糸市場は、種類別に天然糸、人工糸、その他に分類されます。天然糸セグメントは、綿、麻、黄麻、亜麻といった環境に優しく生分解性のある素材への需要の高まりに牽引され、2024年には最大の市場収益シェアを獲得しました。これらの糸は、柔らかさ、通気性、そして環境への影響の少なさから、アパレルやホームテキスタイルに広く使用されています。繊維メーカーやファッションブランドによる持続可能な生産手法の採用増加も、このセグメントの優位性をさらに支えています。

人工繊維糸セグメントは、竹ビスコースやリヨセルといった半合成素材の需要増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの糸は、天然資源の持続可能性と、人工繊維の優れた強度と汎用性を兼ね備えています。このセグメントの成長は、バイオベースポリマーのイノベーションと、高い生地品質を維持しながら廃棄物と水の使用量を削減するクローズドループ生産技術にも支えられています。

- アプリケーション別

用途別に見ると、植物由来繊維糸市場は、アパレル、ホームテキスタイル、産業用、その他の用途に分類されます。2024年にはアパレル分野が最大の市場シェアを占めましたが、これは持続可能な衣料品への消費者の嗜好の高まりと、環境に配慮したファッションブランドの台頭によるものです。植物由来糸は、快適性、耐久性、そして環境へのメリットを提供することから、カジュアルウェア、アクティブウェア、そして高級素材の製造に広く使用されています。この分野の成長は、倫理的なファッションと透明性の高いサプライチェーンへの世界的な推進によってさらに加速されています。

産業分野は、テクニカルテキスタイル、複合材、ジオテキスタイルにおける植物由来糸の用途拡大に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。建設、自動車、包装業界における天然素材の補強材への移行は、バイオベース糸メーカーにとって新たな機会を生み出しています。さらに、持続可能な産業材料の推進と合成繊維への依存度の低減を目指す政府の取り組みにより、複数のセクターでバイオベース糸の採用が加速しています。

植物由来繊維糸市場の地域分析

- 持続可能で環境に優しい生地への嗜好の高まりと、ファッションおよび家庭用繊維産業からの強い需要により、北米は2024年に最大の収益シェアで植物由来の繊維糸市場を支配しました。

- この地域の消費者は、綿、麻、亜麻などの天然およびオーガニック素材を、合成素材に比べて生分解性と環境への影響の少なさからますます好むようになっている。

- この成長は、高い消費者意識、強力な小売ネットワーク、そして循環型ファッションと倫理的な調達慣行に重点を置く一流の持続可能な繊維ブランドの存在によってさらに支えられています。

米国植物由来繊維糸市場に関する洞察

米国の植物由来繊維糸市場は、持続可能なアパレルに対する消費者需要の高まりと、グリーン製造を促進する政府の取り組みに後押しされ、2024年には北米で最大の収益シェアを獲得しました。ファッション用途と産業用途の両方で、オーガニックコットンと麻由来の繊維への急速な移行が市場をさらに活性化させています。さらに、環境意識の高い大手ブランドの存在と、革新的な植物由来繊維の研究開発への継続的な投資により、今後数年間は市場におけるリーダーシップを維持することが期待されます。

欧州植物由来繊維糸市場に関する洞察

欧州の植物由来繊維糸市場は、厳格な持続可能性規制と倫理的生産に対する消費者意識の高まりを主な原動力として、2025年から2032年にかけて力強い成長が見込まれています。この地域の既存の繊維産業は、環境指令への準拠を目指し、リネン、ジュート、竹糸などの再生可能素材への移行を進めています。さらに、循環型ファッション、廃棄物削減、オーガニック認証を促進する取り組みにより、アパレルおよびホームファニシング分野における植物由来繊維糸の採用が加速しています。

英国の植物由来繊維糸市場の洞察

英国の植物由来繊維糸市場は、サステナブルファッションと環境に配慮した素材調達への意識の高まりを背景に、2025年から2032年にかけて大幅な成長が見込まれています。英国の繊維メーカーは、国の炭素削減目標達成に向け、バイオベース繊維やリサイクル植物素材への投資を積極的に行っています。さらに、地元産で倫理的に調達された衣料品や家庭用テキスタイル製品に対する消費者の嗜好の高まりも、英国の市場拡大を後押ししています。

ドイツの植物由来繊維糸市場の洞察

ドイツの植物由来繊維糸市場は、環境に優しい素材と高度な繊維技術における力強いイノベーションに支えられ、2025年から2032年にかけて最も高い成長率を記録すると予測されています。持続可能性と資源効率への取り組みは、産業分野とファッション分野の双方において、オーガニック繊維とリサイクル繊維の広範な利用を促進しています。ドイツの堅牢な繊維製造インフラに加え、自動化と環境認証の導入拡大により、欧州における持続可能な糸生産の主要拠点としての地位が強化されています。

アジア太平洋地域の植物由来繊維糸市場に関する洞察

アジア太平洋地域の植物由来繊維糸市場は、繊維生産量の増加、環境に優しい生地への意識の高まり、そして持続可能性を促進する政府の政策支援に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。中国、インド、日本といった国々は、国内繊維産業の拡大と輸出志向の成長戦略に支えられ、植物由来糸の主要な生産国および消費国として台頭しています。原材料の入手しやすさと、環境に配慮した製造施設への投資増加が相まって、この地域の市場見通しはさらに高まっています。

日本における植物由来繊維糸市場の洞察

日本の植物由来繊維糸市場は、イノベーション、品質、持続可能性への強い関心から、2025年から2032年にかけて着実な成長が見込まれています。日本のメーカーは、優れた風合いと耐久性を備えた高性能な天然糸および再生糸を生産するために、高度な加工技術に注力しています。さらに、環境に配慮したファッションおよび家庭用テキスタイルに対する消費者の需要の高まりと、資源リサイクルと廃棄物削減を促進する政府の取り組みが、日本における植物由来糸の用途拡大を牽引しています。

中国植物由来繊維糸市場に関する洞察

中国の植物由来繊維糸市場は、豊富な原材料の供給、大規模な繊維生産、そして持続可能な開発に対する政府の強力な支援に牽引され、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。中国国内のファッション産業の成長と輸出志向の繊維製造業の急速な拡大は、綿、竹、麻を原料とした糸の需要を加速させています。環境に配慮した繊維クラスターの台頭と国際的な連携の増加は、世界の植物由来繊維糸市場における中国の優位性をさらに強化しています。

植物由来繊維糸の市場シェア

植物由来繊維糸業界は、主に次のような老舗企業によって牽引されています。

• Parkdale Mills, Inc.(米国)

• Vardhman Group(インド)

• Huvis(韓国)

• Grasim Industries Limited(インド)

• Raymond Limited(インド)

• Weiqiao Textile Company Limited(中国)

• 東レ株式会社(日本)

• Bonar Yarns & Fabrics Ltd(英国)

• Thai Rayon Public Company Limited(タイ)

• Aksa(トルコ)

• 旭化成株式会社(日本)

• Barnhardt Natural Fibers(米国)

• Celanese Corporation(米国)

• Far Eastern New Century Corporation(台湾)

• Formosa Taffeta Co., Ltd.(台湾)

• Indorama Ventures Public Company Limited(タイ)

• FiberVisions, LP(米国)

• クラレ株式会社(日本)

• PT Polychem Indonesia Tbk(インドネシア)

• Reliance Industries Limited(インド)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。