世界の植物性タンパク質原料市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

15.98 Billion

USD

27.03 Billion

2024

2032

USD

15.98 Billion

USD

27.03 Billion

2024

2032

| 2025 –2032 | |

| USD 15.98 Billion | |

| USD 27.03 Billion | |

| % | |

|

世界の植物性タンパク質原料市場のセグメンテーション、原料(オーガニックおよび従来型)、種類(エンドウ豆、大豆、小麦、豆、ピーナッツ、マメ科植物、ひよこ豆、レンズ豆、米、ジャガイモ)、用途(食品および飲料、医薬品および栄養補助食品、動物飼料、パーソナルケア、スポーツ栄養、臨床栄養、乳児栄養、その他)、形態(乾燥および液体)、機能性(乳化および安定化、発泡、栄養、接着、その他)、最終用途(小売消費者、食品サービスおよびホスピタリティ、工業食品メーカー、スポーツ栄養およびフィットネス産業、製薬産業) - 2032年までの業界動向および予測

世界の植物性タンパク質原料市場の規模と成長率はどれくらいですか?

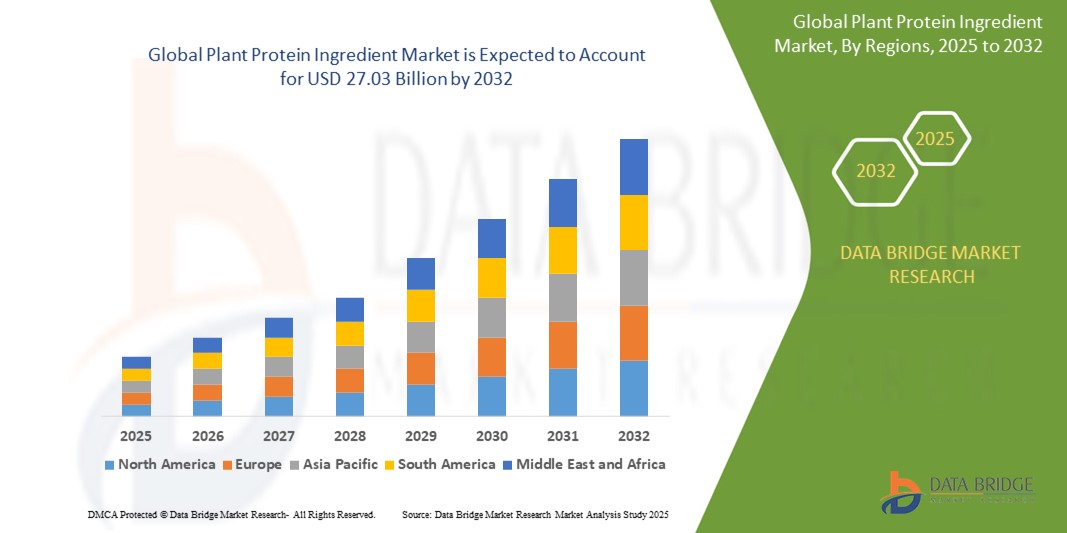

- 世界の植物性タンパク質原料市場規模は2024年に159億8000万米ドルと評価され、予測期間中に6.79%のCAGRで成長し、2032年には270億3000万米ドル に達すると予想されています 。

- 植物性タンパク質原料市場は、持続可能な植物由来の食品に対する消費者の需要の高まりに牽引され、大幅な成長を遂げています。この成長は、温室効果ガス排出量の削減や畜産農業に比べて土地と水の使用量の削減など、植物由来の食生活に伴う健康と環境へのメリットに対する意識の高まりに支えられています。

- 大豆、エンドウ豆、小麦などの主要な植物性タンパク質源は、その栄養プロファイルと乳化やテクスチャ化などの機能特性により、食品や飲料の用途で広く採用されています。

- 市場の拡大は、植物性タンパク質の収量と品質を向上させ、メーカーにとってより費用対効果が高く、多用途に使える抽出技術の進歩によってさらに促進されている。

植物性タンパク質原料市場の主なポイントは何ですか?

- コレステロール値の低下や心臓病や糖尿病などの慢性疾患のリスク低下など、植物ベースの食事に関連する健康上の利点についての消費者の認識の高まりは、植物性タンパク質原料市場の大きな推進力となっています。

- より健康的な食生活を求める人が増えるにつれ、様々な食品・飲料カテゴリーにおいて植物性タンパク質原料の需要が高まっています。この傾向は、動物性タンパク質よりも植物性タンパク質が栄養面で優れていることを示す科学的研究の増加によって裏付けられており、消費者が植物性タンパク質を選ぶ際の信頼をさらに強めています。

- 北米は、持続可能な栄養に関する消費者の意識の高まり、肉代替品の需要の増加、植物性食品の幅広い採用により、植物性タンパク質原料市場を支配し、2024年には39.25%の最大の収益シェアを占めました。

- アジア太平洋地域は、植物由来の栄養への急速な移行、可処分所得の増加、中国、日本、インドなどの主要経済国における食生活の移行により、2025年から2032年にかけて5.9%という最も高いCAGRを記録すると予想されています。

- 従来型セグメントは、その幅広い入手性、費用対効果、大規模生産により、2024年には68.4%という最大の収益シェアで植物性タンパク質原料市場を支配した。

レポートの範囲と植物性タンパク質原料市場のセグメンテーション

|

属性 |

植物性タンパク質原料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

植物性タンパク質原料市場の主なトレンドは何ですか?

- 世界の植物性タンパク質原料市場を形作る重要なトレンドの一つは、クリーンラベル、アレルゲンフリー、機能性タンパク質原料に対する消費者の需要の高まりです。この変化は、健康、持続可能性、そして倫理的な食品調達に対する意識の高まりに影響されています。

- 例えば、エンドウ豆タンパク質とソラマメタンパク質は、アレルギーに配慮した特性と優れたアミノ酸組成により、高い需要が見込まれています。ネスレのガーデングルメやビヨンドミートの植物由来製品ラインなどは、これらのタンパク質を活用し、クリーンで持続可能な製品を提供しています。

- クリーンラベルのトレンドは、消化性と風味を向上させる発酵植物性タンパク質やブレンドタンパク質システムの開発など、原料のイノベーションも促進しています。MycoTechnologyの発酵エンドウ豆タンパク質は、天然ラベルを維持しながら機能性を向上させた一例です。

- 消費者の透明性への嗜好は、食品会社が人工添加物を排除し、天然の原料を重視するよう促し、健康志向と環境意識の高い層にとって植物性タンパク質をより魅力的なものにしている。

- さらに、特に若い世代の間でのフレキシタリアンやビーガンライフスタイルの拡大により、ブランドは飲料からスナック、乳製品の代替品まで、幅広い食品カテゴリーにクリーンで機能的なタンパク質を取り入れるよう促されている。

- ブランドが栄養、持続可能性、ラベルのシンプルさで競争するようになるにつれ、この傾向は今後、植物性タンパク質原料市場におけるイノベーションとマーケティング戦略を大きく形作ると予想されます。

植物性タンパク質原料市場の主な推進要因は何ですか?

- 持続可能で倫理的な食生活への消費者の移行の高まりと、乳糖不耐症や食物アレルギーの増加が相まって、植物性タンパク質原料の需要が高まっています。

- 例えば、ロケット・フレールは2024年3月、北米におけるクリーンな植物由来栄養への需要の高まりに対応するため、カナダのエンドウ豆タンパク質生産施設の拡張を発表しました。主要企業によるこのような生産能力の拡大は、この市場の成長の勢いを示しています。

- 食品・飲料業界では、肉代替品、乳製品代替品、高タンパクスナックが力強い成長を遂げており、大豆、エンドウ豆、米、ソラマメのタンパク質原料にとって有利な機会が生まれています。

- EUの農場から食卓へ戦略など、植物由来の食品生産と気候に配慮した農業を推進する政府の取り組みも、製造業者に対し、動物由来のタンパク質源を植物代替品に置き換えることを奨励している。

- さらに、スポーツやパフォーマンス栄養の人気の高まりにより、筋肉の回復、体重管理、エネルギーサポートを提供する機能性植物性タンパク質の市場が拡大し、幅広い消費者層に魅力的になっています。

植物性タンパク質原料市場の成長を阻害する要因は何ですか?

- 植物性タンパク質原料市場における主な課題の1つは、特に味、食感、溶解性に関して、植物性タンパク質の機能的および感覚的な限界であり、消費者の受容性と製品の配合に影響を与えます。

- 例えば、大豆やエンドウ豆のタンパク質は、飲料や乳製品の代替品に使用すると異臭やざらざらした食感が生じる可能性があり、製造業者が動物由来の製品に匹敵する製品を提供することが困難になる。

- これらの問題に対処するには、発酵、酵素処理、精密抽出などの高度な処理技術が必要ですが、コストがかかり、すべてのメーカーが利用できるとは限りません。

- もう一つの大きな障害は、高品質の非遺伝子組み換えおよびオーガニック植物性タンパク質原料の価格変動と供給量の制限です。世界的な需要の急増により、エンドウ豆やひよこ豆のタンパク質などの原料の価格が変動することがあります。

- さらに、アレルギー性(大豆など)や地域的な食事制限への懸念により、特定の地域での市場浸透が制限される可能性がある。

- これらの障壁を克服するため、業界関係者はタンパク質配合戦略、持続可能な調達、そして代替タンパク質の受容を促進するための消費者教育に投資しています。市場の潜在能力を最大限に引き出すには、継続的な研究開発とコスト削減の革新が不可欠です。

植物性タンパク質成分市場はどのように区分されていますか?

市場は、ソース、タイプ、アプリケーション、フォーム、機能、および最終用途に基づいてセグメント化されています。

• 情報源別

植物性タンパク質原料市場は、原料の供給源に基づいて、オーガニックと従来型の2つに分類されます。従来型セグメントは、その入手しやすさ、費用対効果、そして大規模生産により、2024年には68.4%という最大の収益シェアを獲得し、植物性タンパク質原料市場を席巻しました。従来型セグメントは、強固なサプライチェーンと主要経済圏における大量食品製造のニーズへの対応力により、引き続き市場をリードしています。

オーガニック分野は、クリーンラベル、非遺伝子組み換え、無農薬製品に対する消費者需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。健康意識の高まりと持続可能性への懸念から、メーカーはオーガニック代替品への移行を進めています。

• タイプ別

種類別に見ると、市場はエンドウ豆、大豆、小麦、インゲン豆、ピーナッツ、マメ科植物、ひよこ豆、レンズ豆、米、ジャガイモに分類されます。大豆タンパク質は、その高いタンパク質含有量、肉代替品への定着した利用、そして幅広い機能性により、2024年には植物性タンパク質原料市場において34.6%という最大の市場収益シェアを占め、市場を席巻しました。その優れた栄養特性とコスト効率の高さから、世界中で植物由来の配合において欠かせない存在となっています。

エンドウ豆タンパク質セグメントは、アレルゲンフリーであること、スポーツ栄養における人気の高まり、乳製品や肉の代替品としての使用拡大により、予測期間中に最も速い成長率を記録すると予想されています。

• 用途別

用途別に見ると、市場は食品・飲料、医薬品・栄養補助食品、動物飼料、パーソナルケア、スポーツ栄養、臨床栄養、乳児栄養、その他に分類されます。食品・飲料セグメントは、肉や乳製品の代替品、スナック、高タンパク機能性食品への需要の急増に後押しされ、2024年には41.3%と最大の市場収益シェアを占めました。植物性食品中心の食生活やフレキシタリアン(自由食)への消費者嗜好の変化も、引き続きこのセグメントを牽引しています。

スポーツ栄養セグメントは、アスリートやフィットネス重視の消費者が筋肉の回復やパフォーマンス向上のために植物由来のプロテインパウダー、シェイク、バーを選ぶ傾向が強まっていることから、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。

• フォーム別

植物性タンパク質原料市場は、形態に基づいて乾燥タイプと液体タイプに分類されます。乾燥タイプは、その長い保存期間、保管の容易さ、そして幅広い食品・飲料の配合への適合性により、2024年には74.9%という最大の収益シェアで市場を席巻しました。

液体セグメントは、溶解性と利便性が重要な差別化要因となる、すぐに飲めるプロテイン飲料や特殊な栄養用途において特に速いペースで成長すると予想されています。

• 機能別

機能別に見ると、市場は乳化・安定化剤、発泡剤、栄養剤、接着剤、その他に分類されます。栄養剤セグメントは、日常的な食品におけるタンパク質強化、クリーンラベル製剤、そして健康志向の食生活への関心の高まりを背景に、2024年には38.7%と最大の収益シェアを獲得しました。

植物性タンパク質は栄養面以外の機能的利点から、加工食品、乳製品の代替品、焼き菓子などでますます使用されるようになっているため、乳化および安定化セグメントは最も急速に成長すると予測されています。

• 最終用途別

最終用途に基づいて、市場は小売消費者、外食産業・ホスピタリティ、業務用食品メーカー、スポーツ栄養・フィットネス産業、製薬産業に分類されます。業務用食品メーカーセグメントは、2024年には45.1%という最大のシェアを占め、市場を席巻しました。これは、大規模生産者が消費者の嗜好の変化や規制要件に対応するため、植物性タンパク質を主流の食品に取り入れ続けているためです。

小売消費者セグメントは、積極的なブランドマーケティングと製品イノベーションに支えられ、スーパーマーケット、健康食品店、電子商取引プラットフォームにおける植物性タンパク質製品の入手しやすさの向上により、2025年から2032年にかけて最も急速な成長が見込まれています。

植物性タンパク質原料市場で最大のシェアを占める地域はどこですか?

- 北米は、持続可能な栄養に関する消費者の意識の高まり、肉代替品の需要の増加、植物性食品の幅広い採用により、植物性タンパク質原料市場を支配し、2024年には39.25%の最大の収益シェアを占めました。

- この地域の強力な食品加工産業と健康志向の消費者の増加は、食品と飲料の両方の用途におけるエンドウ豆、大豆、米タンパク質原料の人気に大きく貢献しています。

- さらに、米国とカナダの主要企業は、製品開発とクリーンラベル製剤に多額の投資を行っており、植物性タンパク質を主流の食事成分として位置付けている。

米国植物性タンパク質原料市場の洞察

2024年には、ビーガンやフレキシタリアンの食生活への需要の高まり、フィットネス重視のライフスタイルの台頭、そしてスポーツ栄養トレンドの浸透により、米国が北米で最大の収益シェアを獲得しました。大手企業は、バー、シェイク、パウダー、代替肉など、様々な高タンパク質製品を投入しており、確立された小売流通網とeコマースチャネルもこれを支えています。非遺伝子組み換え、アレルゲンフリー、高タンパク質の植物由来製品への消費者の嗜好も、米国市場全体における継続的なイノベーションと競争力のある価格設定を促進しています。

欧州植物性タンパク質原料市場に関する洞察

欧州の植物性タンパク質原料市場は、植物性食品に対する規制当局の支援、二酸化炭素排出量削減目標、そしてビーガンやベジタリアン人口の増加に牽引され、予測期間中に高いCAGRで拡大すると予測されています。ドイツ、フランス、オランダなどの国では、サステナビリティキャンペーンや環境意識の高い消費者行動に支えられ、植物性タンパク質を原料とした肉や乳製品の代替品の普及が急速に進んでいます。特に、欧州のスーパーマーケットでは、プライベートブランドや即席食品の分野で成長が顕著です。

英国の植物性タンパク質原料市場の洞察

英国市場は、消費者によるミートフリーライフスタイルの普及、ヴィーガン製品ラインの拡大、そして活気ある植物由来スタートアップのエコシステムにより、2025年から2032年にかけて顕著な年平均成長率(CAGR)を達成すると予想されています。健康的な食習慣と環境の持続可能性を促進する政府支援の取り組みは、小売業と食品サービス業の両セクターにおけるイノベーションを促しています。特に若い消費者やアスリートの間で、代替プロテインサプリメントの人気が高まっていることも、成長をさらに加速させています。

ドイツの植物性タンパク質原料市場に関する洞察

ドイツは、有機農業、機能性食品、持続可能な製品開発に重点を置き、ヨーロッパの植物性タンパク質市場において重要な貢献者として台頭を続けています。市場は、植物由来の乳製品代替品、代替肉、高タンパクベーカリー製品の入手しやすさの向上に恩恵を受けています。特に、ドイツの消費者は透明性のあるラベル表示、最小限の加工、環境に配慮した包装を好んでおり、大手食品ブランドが植物性タンパク質を使用した製品を開発・改良する傾向につながっています。

植物性タンパク質原料市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、2025年から2032年にかけて5.9%という最も高い年平均成長率(CAGR)を達成すると予想されています。これは、植物由来の栄養への急速な移行、可処分所得の増加、そして中国、日本、インドなどの主要経済国における食生活の転換によるものです。食料安全保障と持続可能性を促進する政府の取り組み、そして乳糖不耐症と健康意識の高まりは、小売分野と産業分野の両方の成長を促進しています。

日本における植物性タンパク質原料市場の洞察

日本では、健康意識の高まり、高齢化、そして高品質で低脂肪のタンパク質への嗜好が、機能性食品、飲料、高齢者向け栄養食品における植物性タンパク質の需要を押し上げています。市場は、高度な食品加工技術と、クリーンラベルで低アレルゲンの原材料に対する需要の高まりに支えられています。高タンパク質の豆乳飲料、サプリメント、そしてすぐに食べられるスナック菓子は、消費者から強い支持を得ています。

中国植物性タンパク質原料市場に関する洞察

中国は、急速に拡大する中間層、健康とウェルネスへの高い意識、そして植物性食品生産に対する政府の支援に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。世界有数のビーガン人口と高い代替肉需要を背景に、中国は国内外の企業から大規模な投資を受け続けています。手頃な価格の植物性タンパク質製品の入手可能性、伝統食品への統合、そして乳幼児栄養やスポーツ栄養における人気が、市場の成長をさらに加速させています。

植物性タンパク質原料市場のトップ企業はどれですか?

植物性タンパク質原料業界は、主に以下のような老舗企業によって牽引されています。

- ADM(米国)

- ケリーグループplc(アイルランド)

- カーギル社(米国)

- アムコプロテインズ(米国)

- スクーラー・カンパニー(米国)

- A&Bイングリディエンツ社(米国)

- Jungbunzlauer Swiss AG (スイス)

- Glanbia PLC(アイルランド)

- ロケット・フレール(フランス)

- リライアンス プライベート ラベル サプリメント (米国)

- イングレディオン(米国)

- バトリーフーズ(米国)

- ケンブリッジ・コモディティーズ(英国)

- PLTヘルスソリューションズ(米国)

- アクシオムフーズ社(米国)

- Greenleaf Foods, SPC(カナダ)

- メディックス・ラボラトワール(カナダ)

- Prinova Group LLC(米国)

- ソニックバイオケム(インド)

- チャイタンヤ アグロ バイオテック Pvt. Ltd.(インド)

- バイオウェイオーガニックグループリミテッド(中国)

世界の植物性タンパク質原料市場の最近の動向は何ですか?

- 2024年2月、ロケット社はNUTRALYSブランドから4種類の新しいエンドウ豆タンパク質を導入し、植物性タンパク質市場において大きな前進を遂げました。これらの成分は、植物性食品や高タンパク質栄養製品の風味、食感、そして汎用性を向上させるように設計されています。この拡充により、ロケット社のポートフォリオが強化され、成長著しい植物性食品分野において、食品メーカーはより革新的な配合オプションを活用できるようになります。

- 2023年5月、バーコン・ニュートラサイエンス・コーポレーションは、食品・飲料メーカー向けにパイロット規模の植物性タンパク質加工サービスを提供することを目的とした戦略的取り組みである「バーコン2.0」イニシアチブを開始しました。この取り組みは、高品質な植物性タンパク質ソリューションへの業界アクセスを拡大し、植物由来バリューチェーン全体にわたるイノベーションを加速するという同社のコミットメントを強調するものです。

- 2023年1月、ロケットは次世代植物性タンパク質の栽培に向けた新たな種子発芽技術の探究を目指す日本のスタートアップ企業Daizへの投資を発表しました。この提携は、機能性と持続可能性を向上させるための選抜栽培法を活用し、先進的な代替肉を開発するというロケットの戦略を支えるものです。

- 2022年11月、ロイヤルDSMは10年以上の研究開発を経て開発されたプレミアムキャノーラタンパク質分離物、Vertis CanolaPROを発表しました。栄養価の高いキャノーラ種子から抽出されたこの製品は、完全なアミノ酸プロファイルを提供し、植物由来食品のイノベーションのための栄養価が高く、拡張可能なソリューションを提供します。

- 2022年4月、カーギルはRadiPureエンドウ豆プロテインの販売地域を中東、トルコ、アフリカ(META)、インドに拡大しました。これは、同地域の食品・飲料メーカーが変化する植物由来の消費者嗜好に対応できるよう支援することを目的としています。この動きは、新興市場におけるカーギルのプレゼンスを強化し、持続可能な栄養に対する世界的な需要の高まりに対応します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。