グローバルPaaS市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

93.40 Billion

USD

509.07 Billion

2024

2032

USD

93.40 Billion

USD

509.07 Billion

2024

2032

| 2025 –2032 | |

| USD 93.40 Billion | |

| USD 509.07 Billion | |

| % | |

|

グローバルPlatform-as-a-Service市場セグメンテーション、ソリューション別(ビジネスアプリケーションプラットフォーム、ローコンピューティングプラットフォーム、ソーシャルアプリケーションプラットフォーム、ウェブアプリケーションプラットフォーム)、導入形態別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、タイプ別(アプリケーション、アプリケーション開発および管理、アプリケーションインフラストラクチャおよびミドルウェア(AIM)、統合、ビジネスインテリジェンスプラットフォーム(BIP)、ビジネスプロセス管理(BPM)、データ管理/DBMS)、組織規模別(大規模、中規模、小規模)、エンドユーザー別(BFSI、ヘルスケアおよびライフサイエンス、通信、テクノロジー、Eコマース、エレクトロニクス、メディアおよびエンターテイメント、教育サービス、専門サービス、公共部門、CPGの小売および流通、製造、旅行および運輸、エネルギーおよび公益事業、その他)、- 2032年までの業界動向および予測

プラットフォーム・アズ・ア・サービス市場規模

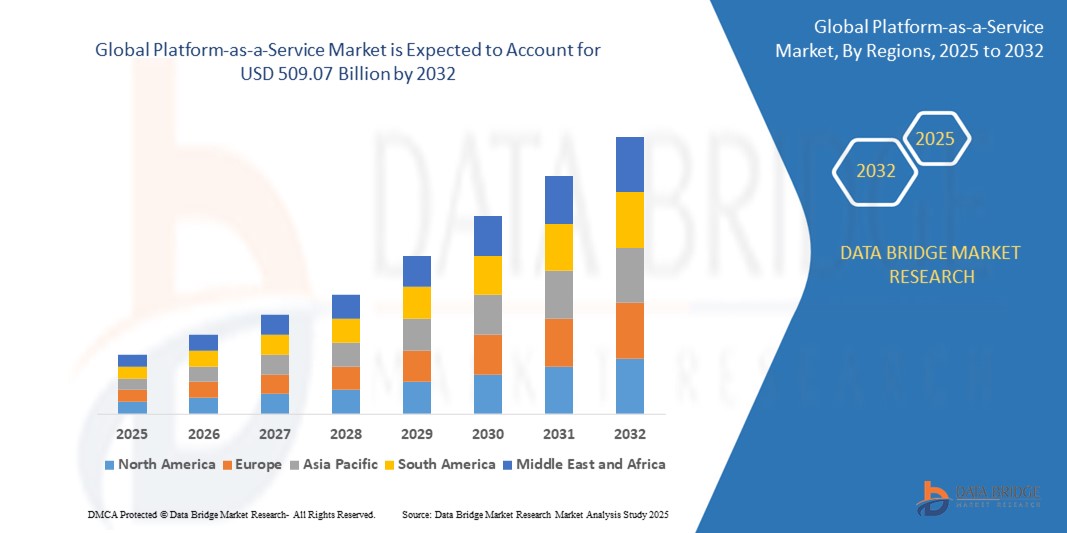

- 世界のPlatform-as-a-Service市場規模は2024年に934億米ドルと評価され、予測期間中に23.61%のCAGRで成長し、2032年には5090.7億米ドル に達すると予想されています。

- PaaS によりコストのかかるオンプレミスのインフラストラクチャとメンテナンスの必要性がなくなるため、アプリケーションの構築、テスト、展開に関連する費用を最小限に抑えるために、組織はますます PaaS を導入するようになっています。

- PaaS プラットフォームは開発ライフサイクルを合理化し、企業がアプリケーションをより迅速にリリースし、市場の変化や顧客のニーズに俊敏に対応できるようにします。

プラットフォーム・アズ・ア・サービス市場分析

- PaaS市場では、人工知能(AI)と自動化ツールの統合が急速に進んでいます。最新のPaaSプラットフォームには、自然言語処理、機械学習モデルのデプロイ、ワークフローオーケストレーションの自動化といったAI主導のサービスが組み込まれています。このトレンドにより、開発者や企業はインテリジェントアプリケーションをより効率的に構築、トレーニング、デプロイできるようになり、市場投入までの時間と運用の複雑さを軽減できます。

- 組織は、柔軟性の向上、ベンダーロックインの回避、そして事業継続性の確保を目的として、マルチクラウドおよびハイブリッドクラウド戦略の導入をますます進めています。PaaSプロバイダーは、パブリック、プライベート、オンプレミス環境間のシームレスな統合をサポートするプラットフォームを提供することで、このニーズに対応しています。この相互運用性により、企業はワークロードの最適化、リソースの動的な管理、そしてデータレジデンシー要件への準拠を実現できます。

- 業界特化型のPaaSサービスに対する需要は、特に医療、金融、製造業といった分野で顕著に高まっています。これらの特化型プラットフォームは、業界固有のニーズに合わせて設計された、あらかじめ構築されたモジュール、コンプライアンス機能、データモデルを提供し、デジタルトランスフォーメーションと規制遵守を加速します。

- 北米は、エンドユーザー業界におけるPaaS(Platform as a Service)の導入率の高さにより、2024年には39.51%という最大の収益シェアでPaaS市場を牽引するでしょう。また、技術向上のための研究開発能力の向上も、将来の成長の余地を拡大させるでしょう。

- アジア太平洋地域は、主要企業がこの地域での事業拡大に注力していることから、サービスとしてのプラットフォーム市場において最も急速に成長する地域になると予想されています。

- ビジネス アプリケーション プラットフォーム システム セグメントは、世界的なデジタル化への移行と、企業が拡張可能で柔軟性がありアクセスしやすい開発環境を求める中でクラウド テクノロジーの広範な採用が PaaS の普及を加速させていることに牽引され、2024 年には 40.2% の市場シェアでプラットフォーム アズ ア サービス市場を支配します。

レポートの範囲とPaaS市場のセグメンテーション

|

属性 |

プラットフォーム・アズ・ア・サービス市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

プラットフォーム・アズ・ア・サービス市場の動向

「サイバーセキュリティとアイデンティティ管理の重要性の高まり」

- 世界のPaaS(Platform-as-a-Service)市場における明確なトレンドの一つは、人工知能(AI)と機械学習(ML)の機能がPaaSサービスに急速に統合されていることです。プロバイダーは、AIを活用した分析、自動化、予測モデリングツールを自社のプラットフォームに直接組み込むことで、開発者や企業がより容易かつ効率的にインテリジェントアプリケーションを構築、導入、拡張できるようにしています。こうした統合は、特に企業がデータドリブンなインサイトと自動化を活用してビジネス成果を向上させようとする中で、AI対応PaaSの需要を促進しています。

- ベンダーロックインの回避、コストの最適化、そして事業継続性の確保のため、組織はマルチクラウドおよびハイブリッドクラウドのアプローチを採用するケースが増えています。最新のPaaSプラットフォームは、パブリック、プライベート、オンプレミス環境間のシームレスな統合をサポートするように進化しており、多様なアプリケーションワークロードに柔軟性と一元管理を提供しています。このトレンドは、PaaSエコシステムにおける相互運用性とオーケストレーションツールのイノベーションを促進しています。

- 医療、金融、製造業といった業界特有の規制、セキュリティ、運用ニーズに対応するために設計された、業界特化型のPaaSサービスが顕著に増加しています。これらの特化型プラットフォームは、事前に構築されたコンプライアンスフレームワーク、データモデル、統合機能を提供し、規制の厳しい業界におけるデジタルトランスフォーメーションの取り組みを加速させます。

- 現在、北米が市場をリードしています。これは、PaaS プラットフォームが事前に構築されたツール、API、ミドルウェアを提供することで、手作業を減らし、チームがイノベーションとコアビジネス機能に集中できるようにすることで、運用効率を高めているためです。

- アジア太平洋地域は、柔軟性とリスク軽減のためにハイブリッドおよびマルチクラウド環境を採用する企業の増加に支えられ、最も急速に成長している地域として浮上しており、これらのアーキテクチャをサポートする PaaS ソリューションの需要が高まっています。

プラットフォーム・アズ・ア・サービス市場の動向

ドライバ

「スケーラブルで柔軟性があり、コスト効率の高いアプリケーション展開に対する需要の高まり」

- 世界的な Platform-as-a-Service (PaaS) 市場は、金融、医療、小売、製造などの業界全体でスケーラブルで柔軟なアプリケーション開発および展開ソリューションの需要が高まっていることから、大幅な成長を遂げています。

- 例えば、マイクロソフトは2025年初頭にAzure PaaSにAI統合型の開発ツールを導入し、Azure App Serviceの機能を強化しました。これらの機能は、よりスケーラブルでインテリジェントなWebアプリケーションホスティング環境を提供することで、エンタープライズ開発者の生産性向上を目指しています。

- さまざまな業界の企業が競争力を維持するためにデジタル変革に投資しており、PaaS は迅速なアプリケーション開発と最新テクノロジーとの統合をサポートすることで、その実現に重要な役割を果たします。

- モノのインターネット (IoT) デバイスの使用が拡大するにつれて、データの処理と管理のための堅牢なバックエンド プラットフォームが必要となり、このニーズは PaaS サービスによって効果的に満たされます。

抑制/挑戦

「セキュリティ、コンプライアンス、統合の複雑さ」

- PaaS 市場は、その利点にもかかわらず、データ セキュリティ、規制遵守、レガシー システムとの統合に関連する課題に直面しています。

- 組織は、サードパーティのクラウド プラットフォームに保存および処理される機密データが、複雑で多くのリソースを必要とする可能性のある業界規制 (GDPR、HIPAA、PCI DSS など) に準拠していることを確認する必要があります。

- 既存のオンプレミス システムやアプリケーションとの統合は技術的に困難になる可能性があり、多くの場合、カスタム コネクタ、API 管理、データ移行戦略が必要になるため、プロジェクトの複雑さとコストが増加する可能性があります。

- さらに、PaaS プラットフォームは基盤となるインフラストラクチャの大部分を抽象化するため、特にハイブリッドまたはマルチクラウド環境では、組織はパフォーマンスの監視、トラブルシューティング、最適化において困難に直面する可能性があります。

プラットフォーム・アズ・ア・サービス市場の範囲

市場は、ソリューション、展開、タイプ、組織規模、エンドユーザーに基づいてセグメント化されています。

- ソリューション別

ソリューションに基づいて、PaaS市場は、ビジネスアプリケーションプラットフォーム、Rawコンピューティングプラットフォーム、ソーシャルアプリケーションプラットフォーム、Webアプリケーションプラットフォームに分類されます。ビジネスアプリケーションプラットフォームセグメントは、 2024年には40.2%という最大の市場収益シェアを占めると予測されています。これは、PaaSプラットフォームが事前に構築されたツール、API、ミドルウェアを提供することで手作業を削減し、チームがイノベーションとコアビジネス機能に集中できるようにすることで、運用効率を向上させることがその原動力となっています。

ビジネスアプリケーション プラットフォーム セグメントは、企業が柔軟性とリスク軽減のためにハイブリッドおよびマルチクラウド環境を採用していることから、2025 年から 2032 年にかけて 11.7% という最も高い成長率を記録すると予想されており、これらのアーキテクチャをサポートする PaaS ソリューションの需要が高まっています。

- 展開別、タイプ別

導入とタイプに基づいて、PaaS市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドに分類されます。パブリッククラウドセグメントは、 2024年に最大の市場収益シェアを占めました。これは、あらゆる業界の企業が競争力維持のためにデジタルトランスフォーメーションに投資していることが牽引役であり、PaaSは迅速なアプリケーション開発と最新技術との統合を支援する重要な推進力となっています。

プライベートクラウドセグメントは、AI と ML の機能を PaaS ソリューションにシームレスに統合することで組織がよりスマートなデータ駆動型アプリケーションを作成し、複雑なプロセスを自動化できるようになり、市場の成長が促進されることから、2025 年から 2032 年にかけて最も速い CAGR を示すことが予想されます。

- タイプ別

タイプ別に見ると、PaaS市場は、アプリケーション、アプリケーション開発・管理、アプリケーション・インフラストラクチャ・ミドルウェア(AIM)、統合、ビジネス・インテリジェンス・プラットフォーム(BIP)、ビジネス・プロセス管理(BPM)、データ管理/DBMSに分類されます。アプリケーションセグメントは、運用効率に対する需要に牽引され、2024年には最大の市場収益シェアを獲得しました。

アプリケーションインフラストラクチャおよびミドルウェア (AIM)は、ハイブリッドおよびマルチクラウド戦略の普及により、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。

- 組織規模別

組織規模に基づき、PaaS市場は大規模、中規模、小規模の3つに分類されます。 2024年には、大規模セグメントが最大の市場収益シェアを占めました。これは、企業が柔軟性とリスク軽減のためにハイブリッドおよびマルチクラウド環境を採用していることが牽引役となり、これらのアーキテクチャをサポートするPaaSソリューションの需要が高まっていることが要因です。

中規模市場は、さまざまな分野の企業が競争力維持のためにデジタル変革に投資しており、PaaS が迅速なアプリケーション開発と最新技術との統合をサポートすることで重要な推進力となることから、2025 年から 2032 年にかけて最も速い CAGR を示すことが予想されます。

- エンドユーザー別

- エンドユーザーに基づいて、PaaS(Platform-as-a-Service)市場は、BFSI(ビジネス・金融サービス・サービス)、ヘルスケア・ライフサイエンス、通信、テクノロジー、Eコマース、エレクトロニクス、メディア・エンターテインメント、教育サービス、専門サービス、公共部門、CPG(消費財)の小売・流通、製造、旅行・運輸、エネルギー・公益事業、その他に分類されます。BFSIセグメントは、ハイブリッドおよびマルチクラウド戦略の普及に牽引され、2024年には最大の市場収益シェアを獲得しました。

- 通信業界は、モノのインターネット (IoT) デバイスの使用拡大により、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。これには、データの処理と管理のための堅牢なバックエンド プラットフォームが必要であり、このニーズは PaaS サービスによって効果的に満たされます。

プラットフォーム・アズ・ア・サービス市場の地域分析

- 北米は、2024年に43.01%という最大の収益シェアでプラットフォーム・アズ・ア・サービス市場を支配しており、DevOps方法論の広範な実装によってPaaSの採用が促進され、これらのプラットフォームは開発チーム間の継続的な統合、配信、コラボレーションを促進するためです。

- PaaS プロバイダーは、医療、銀行、小売などの業界向けにソリューションをカスタマイズし、独自のコンプライアンス、統合、スケーラビリティの要件に対応し、セクター固有の成長を促進しています。

- アプリケーションへのビデオおよび通信機能の組み込みニーズの高まり (特にパンデミック後) により、専用のビデオ PaaS ソリューションの需要が高まっています。

米国のPaaS市場に関する洞察

米国のサービスとしてのプラットフォーム市場は、ビデオおよび通信PaaSの拡大に牽引され、2024年には北米内で53%という最大の収益シェアを獲得しました。

欧州のPaaS市場インサイト

さまざまな業界の企業が競争力を維持するためにデジタル変革に投資しており、PaaS はヨーロッパにおける迅速なアプリケーション開発と最新テクノロジーとの統合をサポートすることで、その実現に重要な役割を果たします。

英国のPaaS市場に関する洞察

英国の Platform-as-a-Service 市場は、PaaS プラットフォームによって開発ライフサイクルが合理化され、企業がアプリケーションをより迅速にリリースし、市場の変化や顧客のニーズに機敏に対応できるようになることから、予測期間中に注目すべき CAGR で成長すると予想されます。

ドイツのPaaS市場インサイト

ドイツの Platform as a Service 市場は、企業が拡張可能で柔軟性がありアクセスしやすい開発環境を求める中で、世界的なデジタル化への移行とクラウド テクノロジーの広範な導入によって PaaS の普及が加速し、予測期間中にかなりの CAGR で拡大すると予想されています。

アジア太平洋地域のPaaS市場インサイト

アジア太平洋地域のサービスとしてのプラットフォーム市場は、2025年から2032年の予測期間中に17%という最速のCAGRで成長する見込みです。その原動力は、PaaSによってコストのかかるオンプレミスのインフラストラクチャとメンテナンスの必要性がなくなるため、アプリケーションの構築、テスト、展開に関連する費用を最小限に抑えるために組織がPaaSを利用するケースが増えていることです。

日本におけるPaaS市場調査

日本のPlatform-as-a-Service市場は、世界的なデジタル化とクラウドの導入により勢いを増しています。

中国におけるPaaS(プラットフォーム・アズ・ア・サービス)市場インサイト

中国のサービスとしてのプラットフォーム市場は、人工知能 (AI) と機械学習 (ML) の統合により、2024 年にアジア太平洋地域で最大の市場収益シェアを占めました。

プラットフォーム・アズ・ア・サービス市場シェア

プラットフォーム・アズ・ア・サービス市場は、主に、次のような定評ある企業によって主導されています。

- オラクル

- SAP

- IBM

- マイクロソフト

- Amazon Web Services, Inc.

- アリババクラウド

- グーグルLLC

- セールスフォース・ドットコム株式会社

- ブルームバーグ・ファイナンスLP

- ファクトセット

- アトスSE

- エンジンヤード

- 富士通

- レッドハット株式会社

- アクティブステートソフトウェア株式会社

- デル

- ソフトウェアAG

- VMware 株式会社

- AT&T知的財産

- クラウドビーズ株式会社

グローバルPaaS市場の最新動向

- 2023年9月、オラクルはクラウドネイティブおよびJava開発者向けに、Oracle Cloud Infrastructure(OCI)向けの新しいアプリケーション開発機能を発表しました。これらの機能強化は、コストを削減しながら、アプリケーションの開発、展開、管理を簡素化・加速することを目指しています。さらに、オラクルはOCIに生成AIサービスを統合し、コード生成や要約といったタスクで開発者を支援します。

- 2024年8月、SAPはSAP S/4HANA Cloud Private Edition 2023 FPS02リリースにおいてAI支援機能を発表しました。注目すべき機能には、AI支援による受注処理、輸送管理における会話型プランニング、入荷貨物書類の自動作成、メンテナンスオーダーの推奨などがあり、これらはすべて業務効率の向上を目的として設計されています。

- 2025年4月、IBMはスクーデリア・フェラーリと提携し、IBMのWatsonx AIプラットフォームを活用した刷新されたアプリを通じてファンエンゲージメントを強化しました。このアプリは、複雑なレースデータをファンのための没入型体験へと変換し、IBMのAI主導型イノベーションの能力を実証しています。

- 2024年2月、マイクロソフトはAmazon Q Developerの一般提供を発表しました。これは、ソフトウェア開発ライフサイクルを刷新する、AIをベースとした生成型アシスタントです。会話型コーディング、インラインコード生成、IDEとの統合といった機能を提供し、開発プロセスを効率化します。

- 2023年1月、2024年Apsaraカンファレンスにおいて、アリババクラウドはコーディング機能と数学機能を強化した最新の大規模言語モデル「Qwen2.5」を発表しました。また、開発者の能力向上とオープンソースコミュニティの成長促進を目指し、新しいテキスト動画変換モデルや強化されたビジョン言語モデルなど、Tongyi大規模モデルファミリーの進化についても発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 グローバルプラットフォーム・アズ・ア・サービス市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルプラットフォーム・アズ・ア・サービス市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 グローバルプラットフォーム・アズ・ア・サービス市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 業界分析と未来シナリオ

5.2 浸透と成長の見通しマッピング

5.3 競合他社の主な価格戦略

5.4 技術分析

5.4.1 主要技術

5.4.2 補完的な技術

5.4.3 隣接技術

5.4.4 競争情報(有力企業)

5.4.4.1. 戦略的開発

5.4.4.2. テクノロジー/プラットフォーム比較マトリックス

5.4.4.3. 技術実装プロセス

5.4.4.3.1. 課題

5.4.4.3.2. 社内実装/外部委託(サードパーティ)実装

5.4.4.4. 企業の技術支出

5.4.4.5. 企業比較分析

5.4.4.5.1. 顧客基盤

5.4.4.5.2. サービスの位置付け

5.4.4.5.3. 顧客フィードバック/評価

5.4.4.5.4. アプリケーションの範囲

5.4.4.5.5. 市場シェア

5.5 資金調達の詳細 - 投資家の詳細、投資家からの投資理由

6 サービスタイプ別グローバルプラットフォームアズアサービス市場

6.1 概要

6.2 クラウドサービスオーケストレーション

6.2.1 レポートと分析

6.2.2 トレーニング、コンサルティング、統合

6.2.3 クラウドサービスの自動化

6.2.4 サポートとメンテナンス

6.3 データ変換

6.4 アプリケーションプログラミングインターフェース管理(API)

6.4.1 APIポータル

6.4.2 APIゲートウェイ

6.4.3 API分析

6.4.4 管理

6.4.5 セキュリティ

6.4.6 収益化

6.5 データ統合

6.5.1 マーケティング

6.5.2 販売

6.5.3 操作

6.5.4 財務

6.5.5 HR

6.6 リアルタイム監視と統合

6.7 ビジネス間およびクラウド統合

6.8 アプリケーション統合

6.9 プロセス統合

6.1 その他

7 グローバルプラットフォーム・アズ・ア・サービス市場(導入モデル別)

7.1 概要

7.2 オンプレミス

7.3 クラウド

7.3.1 パブリッククラウド

7.3.2 プライベートクラウド

7.3.3 ハイブリッドクラウド

8 組織規模別グローバルプラットフォーム・アズ・ア・サービス市場

8.1 概要

8.2 中小企業

8.3 大規模企業

9 サブスクリプションモデル別グローバルPaaS市場

9.1 概要

9.2 有料

9.3 無料

10 エンドユーザー別グローバルPaaS市場

10.1 概要

10.2 BFSI

10.2.1 展開モデル別

10.2.1.1. オンプレミス

10.2.1.2. クラウド

10.2.1.2.1. パブリッククラウド

10.2.1.2.2. プライベートクラウド

10.2.1.2.3. ハイブリッドクラウド

10.3 消費財

10.3.1 デプロイメントモデル別

10.3.1.1. オンプレミス

10.3.1.2. クラウド

10.3.1.2.1. パブリッククラウド

10.3.1.2.2. プライベートクラウド

10.3.1.2.3. ハイブリッドクラウド

10.4 政府および公共部門

10.4.1 デプロイメントモデル別

10.4.1.1. オンプレミス

10.4.1.2. クラウド

10.4.1.2.1. パブリッククラウド

10.4.1.2.2. プライベートクラウド

10.4.1.2.3. ハイブリッドクラウド

10.5 ヘルスケアとライフサイエンス

10.5.1 デプロイメントモデル別

10.5.1.1. オンプレミス

10.5.1.2. クラウド

10.5.1.2.1. パブリッククラウド

10.5.1.2.2. プライベートクラウド

10.5.1.2.3. ハイブリッドクラウド

10.6 製造

10.6.1 デプロイメントモデル別

10.6.1.1. オンプレミス

10.6.1.2. クラウド

10.6.1.2.1. パブリッククラウド

10.6.1.2.2. プライベートクラウド

10.6.1.2.3. ハイブリッドクラウド

10.7 電子商取引と小売

10.7.1 デプロイメントモデル別

10.7.1.1. オンプレミス

10.7.1.2. クラウド

10.7.1.2.1. パブリッククラウド

10.7.1.2.2. プライベートクラウド

10.7.1.2.3. ハイブリッドクラウド

10.8 メディアとエンターテイメント

10.8.1 デプロイメントモデル別

10.8.1.1. オンプレミス

10.8.1.2. クラウド

10.8.1.2.1. パブリッククラウド

10.8.1.2.2. プライベートクラウド

10.8.1.2.3. ハイブリッドクラウド

10.9 ITおよび通信

10.9.1 デプロイメントモデル別

10.9.1.1. オンプレミス

10.9.1.2. クラウド

10.9.1.2.1. パブリッククラウド

10.9.1.2.2. プライベートクラウド

10.9.1.2.3. ハイブリッドクラウド

10.1 その他

11 グローバルPaaS市場(地域別)

グローバルプラットフォームアズアサービス市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

11.1 北米

11.1.1 米国

11.1.2 カナダ

11.1.3 メキシコ

11.2 ヨーロッパ

11.2.1 ドイツ

11.2.2 フランス

11.2.3 英国

11.2.4 イタリア

11.2.5 スペイン

11.2.6 ロシア

11.2.7 トルコ

11.2.8 ベルギー

11.2.9 オランダ

11.2.10 ノルウェー

11.2.11 フィンランド

11.2.12 スイス

11.2.13 デンマーク

11.2.14 スウェーデン

11.2.15 ポーランド

11.2.16 その他のヨーロッパ諸国

11.3 アジア太平洋

11.3.1 日本

11.3.2 中国

11.3.3 韓国

11.3.4 インド

11.3.5 オーストラリア

11.3.6 ニュージーランド

11.3.7 シンガポール

11.3.8 タイ

11.3.9 マレーシア

11.3.10 インドネシア

11.3.11 フィリピン

11.3.12 台湾

11.3.13 ベトナム

11.3.14 その他のアジア太平洋地域

11.4 南アメリカ

11.4.1 ブラジル

11.4.2 アルゼンチン

11.4.3 南米のその他の地域

11.5 中東およびアフリカ

11.5.1 南アフリカ

11.5.2 エジプト

11.5.3 サウジアラビア

11.5.4 アラブ首長国連邦

11.5.5 オマーン

11.5.6 バーレーン

11.5.7 イスラエル

11.5.8 クウェート

11.5.9 カタール

11.5.10 中東およびアフリカのその他の地域

11.6 主要国別の主な洞察

12 グローバルプラットフォーム・アズ・ア・サービス市場、企業の状況

12.1 企業シェア分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

12.5 合併と買収

12.6 新製品の開発と承認

12.7 拡張

12.8 規制の変更

12.9 パートナーシップおよびその他の戦略的展開

13 グローバルプラットフォームアズアサービス市場、SWOT分析およびDBMR分析

14 グローバルプラットフォーム・アズ・ア・サービス市場、企業プロフィール

14.1 グーグル

14.1.1 会社概要

14.1.2 収益分析

14.1.3 地理的存在

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 マイクロソフト

14.2.1 会社概要

14.2.2 収益分析

14.2.3 地理的存在

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 SAP

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 地理的存在

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 IBM

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 地理的存在

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 セールスフォース株式会社(MULESOFT)

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 地理的存在

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 クラウドソフトウェアグループ(TIBCO)

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 地理的存在

14.6.4 製品ポートフォリオ

14.6.5 最近の開発

14.7 ブーミ

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 地理的存在

14.7.4 製品ポートフォリオ

14.7.5 最近の開発

14.8 KFINテクノロジーズリミテッド

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 地理的存在

14.8.4 製品ポートフォリオ

14.8.5 最近の開発

14.9 ワークアト

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 地理的存在

14.9.4 製品ポートフォリオ

14.9.5 最近の開発

14.1 スナップロジック株式会社

14.10.1 会社概要

14.10.2 収益分析

14.10.3 地理的存在

14.10.4 製品ポートフォリオ

14.10.5 最近の開発

14.11 タレンド

14.11.1 会社概要

14.11.2 収益分析

14.11.3 地理的存在

14.11.4 製品ポートフォリオ

14.11.5 最近の開発

14.12 インフォマティカ株式会社

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 地理的存在

14.12.4 製品ポートフォリオ

14.12.5 最近の開発

14.13 ユアディ株式会社

14.13.1 会社概要

14.13.2 収益分析

14.13.3 地理的存在

14.13.4 製品ポートフォリオ

14.13.5 最近の開発

14.14 アプリコネクト株式会社

14.14.1 会社概要

14.14.2 収益分析

14.14.3 地理的存在

14.14.4 製品ポートフォリオ

14.14.5 最近の開発

14.15 エラスティックIO

14.15.1 会社概要

14.15.2 収益分析

14.15.3 地理的存在

14.15.4 製品ポートフォリオ

14.15.5 最近の開発

14.16 ソフトウェアAG

14.16.1 会社概要

14.16.2 収益分析

14.16.3 地理的存在

14.16.4 製品ポートフォリオ

14.16.5 最近の開発

14.17 ジッタービット

14.17.1 会社概要

14.17.2 収益分析

14.17.3 地理的存在

14.17.4 製品ポートフォリオ

14.17.5 最近の開発

14.18 インテグレートIO

14.18.1 会社概要

14.18.2 収益分析

14.18.3 地理的存在

14.18.4 製品ポートフォリオ

14.18.5 最近の開発

14.19 CELIGO株式会社

14.19.1 会社概要

14.19.2 収益分析

14.19.3 地理的存在

14.19.4 製品ポートフォリオ

14.19.5 最近の開発

14.2 チャクライ

14.20.1 会社概要

14.20.2 収益分析

14.20.3 地理的存在

14.20.4 製品ポートフォリオ

14.20.5 最近の開発

14.21 メーン

14.21.1 会社概要

14.21.2 収益分析

14.21.3 地理的存在

14.21.4 製品ポートフォリオ

14.21.5 最近の開発

14.22 システムテクノロジーグループ株式会社

14.22.1 会社概要

14.22.2 収益分析

14.22.3 地理的存在

14.22.4 製品ポートフォリオ

14.22.5 最近の開発

14.23 エピコアソフトウェア株式会社

14.23.1 会社概要

14.23.2 収益分析

14.23.3 地理的存在

14.23.4 製品ポートフォリオ

14.23.5 最近の開発

14.24 フローギア

14.24.1 会社概要

14.24.2 収益分析

14.24.3 地理的存在

14.24.4 製品ポートフォリオ

14.24.5 最近の開発

14.25 ザピエ株式会社

14.25.1 会社概要

14.25.2 収益分析

14.25.3 地理的存在

14.25.4 製品ポートフォリオ

14.25.5 最近の開発

14.26 BMCソフトウェア株式会社

14.26.1 会社概要

14.26.2 収益分析

14.26.3 地理的存在

14.26.4 製品ポートフォリオ

14.26.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

15 結論

16 アンケート

関連レポート17件

18 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。