グローバルPaaS(プラットフォーム・アズ・ア・サービス)ヘルスクラウド市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

22.47 Billion

USD

163.96 Billion

2025

2033

USD

22.47 Billion

USD

163.96 Billion

2025

2033

| 2026 –2033 | |

| USD 22.47 Billion | |

| USD 163.96 Billion | |

| % | |

|

グローバルプラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場のセグメンテーション、製品別(医療提供者向けソリューションおよび医療保険者向けソリューション)、コンポーネント別(サービスおよびソフトウェア)、導入モデル別(プライベートクラウド、ハイブリッドクラウド、パブリッククラウド)、価格モデル別(従量課金制およびスポット価格モデル)、エンドユーザー別(病院、薬局、診断・画像診断センター、外来診療センター、民間保険会社、公的保険会社)、業界動向および2033年までの予測

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場規模

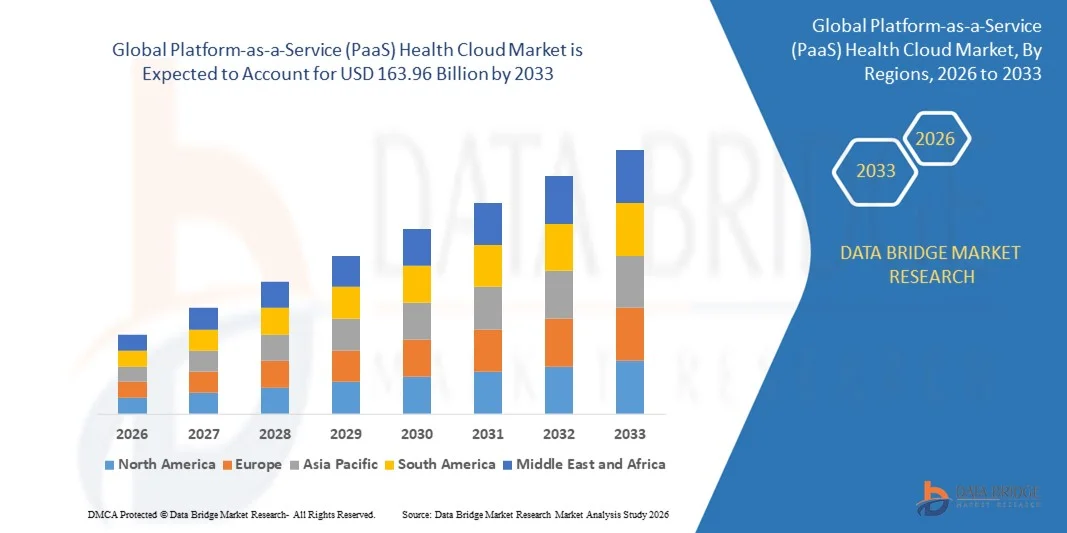

- 世界のPaaS(サービスとしてのプラットフォーム)ヘルスクラウド市場規模は、2025年に224.7億米ドルと評価され、予測期間中に28.20%のCAGRで成長し、2033年までに1639.6億米ドル に達すると予想されています 。

- 市場の成長は、クラウドベースのヘルスケアソリューションの採用の増加、安全なデータ管理の需要の高まり、病院や診療所における拡張性と費用対効果の高いITインフラストラクチャの必要性によって主に推進されています。

- AI、IoT、ビッグデータ分析などの先進技術がヘルスケアプラットフォームに統合されるにつれ、PaaS型ヘルスクラウドソリューションの需要がさらに高まっています。

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場分析

- 市場では、相互運用性の向上、API 駆動型統合、リアルタイム分析機能など、急速な技術進歩が見られ、医療成果と運用効率が向上しています。

- デジタルヘルス変革と安全なデータストレージを促進する政府の取り組みや規制の増加は、PaaSヘルスクラウド市場の拡大をさらに後押ししています。

- 北米は、病院、診療所、診断センターにおけるクラウドベースのプラットフォームの採用増加により、2025年に最大の収益シェアを獲得し、世界のPaaS医療クラウド市場を席巻しました。

- アジア太平洋地域は、急速な都市化、医療インフラの拡大、遠隔医療の需要増加、クラウドベースの医療ITソリューションの採用増加により、世界のPaaS(プラットフォーム・アズ・ア・サービス)医療クラウド市場において最も高い成長率を示すことが予想されています。

- ヘルスケアプロバイダーソリューションセグメントは、2025年に最大の市場収益シェアを獲得しました。これは、病院、診療所、診断センターによる患者データ管理、遠隔医療サービス、分析の効率化を目的としたクラウドベースのプラットフォーム導入の増加に牽引されています。これらのソリューションは、運用効率の向上、安全なストレージ、既存の医療ITシステムとのシームレスな相互運用性を提供し、ヘルスケアプロバイダーにとって非常に魅力的です。

レポートの範囲とプラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場のセグメンテーション

|

属性 |

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウドの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場の動向

クラウドベースのヘルスケアソリューションの台頭

- クラウドベースの医療プラットフォームへの移行は、医療機関間でのリアルタイムのデータアクセス、保存、共有を可能にすることで、医療IT環境を変革しています。PaaSソリューションの拡張性と柔軟性により、医療提供者はデータのセキュリティとコンプライアンスを維持しながら、膨大な数の患者を効率的に管理できます。クラウドベースのプラットフォームは、高度な分析とAIによる洞察もサポートし、より優れた臨床意思決定と個別化された患者ケアを促進します。

- 相互運用性と遠隔アクセス性を備えた医療システムへの高い需要により、PaaS型医療クラウドプラットフォームの導入が加速しています。これらのソリューションは、電子医療記録(EHR)、遠隔医療アプリケーション、モバイルヘルスアプリの統合に特に効果的であり、シームレスなケアの継続性を確保します。さらに、これらのプラットフォームは、病院、検査室、診断センター間の連携を可能にし、ワークフローの効率性を高め、冗長性を削減します。

- 最新のPaaSプラットフォームは、費用対効果と導入の容易さから、病院、診療所、診断センターにとって魅力的な選択肢となっています。医療機関は、ITインフラ費用の削減とソフトウェア導入の迅速化による運用効率の向上といったメリットを享受できます。さらに、PaaSの従量課金モデルは初期投資を削減するため、中規模の医療機関でもテクノロジー導入を容易にします。

- 例えば、2023年には、米国の複数の医療ネットワークが、遠隔医療、分析、電子医療記録管理を統合したPaaS型医療クラウドプラットフォームを導入したことで、患者エンゲージメントの向上とワークフローの合理化が報告されました。この統合により、リアルタイムの遠隔モニタリング、管理業務の負荷軽減、患者のフォローアップケアの改善が可能になりました。こうした導入は、病院のデジタルトランスフォーメーションの取り組みを加速させ、スケーラブルな成長を支えました。

- PaaS型ヘルスケアクラウドの導入はデジタルヘルスケアの変革を加速させていますが、その効果は継続的なイノベーション、規制遵守、そしてユーザートレーニングにかかっています。ベンダーは、この高まる需要を最大限に活用するために、安全で拡張性が高く、カスタマイズ可能なプラットフォームに注力する必要があります。さらに、継続的な機能アップデート、API統合、そして多言語サポートは、競争力を維持し、グローバル市場を拡大するために不可欠です。

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場の動向

ドライバ

デジタルヘルスおよび遠隔医療ソリューションの導入拡大

- デジタルヘルス技術の急速な普及により、医療機関は患者データ、遠隔医療サービス、AI駆動型診断を一元管理するためのソリューションとして、PaaSクラウドプラットフォームの導入を進めています。クラウドプラットフォームは、医療アプリケーションへの高速、安全、かつスケーラブルなアクセスを実現します。また、ウェアラブルデバイスやIoT対応モニタリングツールとの統合も可能となり、遠隔患者ケア機能の拡張にも貢献します。

- 病院やクリニックは、クラウドベースのプラットフォームがもたらす運用面および臨床面でのメリット(ダウンタイムの短縮、リモートアクセス、患者アウトカム向上のための統合分析など)への認識をますます深めています。こうした認識が、世界中の医療機関におけるクラウドベースのプラットフォーム導入の推進につながっています。さらに、これらのプラットフォームが提供する予測分析は、リソース配分の最適化、患者の待ち時間の短縮、そして全体的な運用効率の向上にも役立ちます。

- デジタル化、データの相互運用性、遠隔医療の提供を促進する政府の取り組みや医療政策は、市場の成長をさらに支えています。遠隔医療の導入とクラウドインフラへの投資に対するインセンティブは、PaaSソリューションの広範な導入を促進しています。国の保健プログラムやスマートホスピタルの取り組みも、特に医療インフラが拡大している新興国において、クラウド導入に有利な環境を作り出しています。

- 例えば、欧州連合(EU)は2022年に、加盟国における安全なクラウド導入を支援するデジタルヘルスプログラムを開始し、病院や研究機関におけるPaaS型医療クラウドプラットフォームの需要を押し上げました。このプログラムは、EHRシステムの迅速な導入、機関間の相互運用性、EU全体のデータ保護基準への準拠を促進しました。また、クラウドベースの医療開発における官民パートナーシップを促進しました。

- デジタル化が進む一方で、市場の成長とPaaS型医療クラウドソリューションの長期的な普及を維持するには、コンプライアンス、相互運用性、そして堅牢なセキュリティの確保が不可欠です。サイバーセキュリティの脅威に対する継続的な監視、タイムリーなソフトウェアアップデート、そして国の医療IT標準への統合は、医療提供者の信頼を維持し、患者情報を保護する上で不可欠です。

抑制/挑戦

高い導入コストとデータプライバシーの懸念

- PaaS型医療クラウドプラットフォームには、サブスクリプション料金、既存システムとの統合、スタッフ研修など、初期投資が必要となるため、特に小規模クリニックや資金不足の病院では導入が制限される可能性があります。長期的なメリットがあるにもかかわらず、予算の制約により導入が遅れるケースも少なくありません。さらに、AI分析や集団健康管理ツールといった専門モジュールの高額な費用も、小規模な医療機関による本格的な導入を阻む要因となる可能性があります。

- 多くの医療機関やITチームはクラウドインフラに関する専門知識が不足しており、導入上の課題、システム設定ミス、あるいは活用不足といった問題に直面しています。プラットフォームの効率を最大限に高めるには、トレーニングと技術サポートが不可欠です。熟練した人材の不足は、導入の遅延、非効率的なワークフロー、プラットフォーム機能の活用不足につながり、医療機関全体のROIを低下させる可能性があります。

- データプライバシー、セキュリティ、そして規制遵守への懸念は、クラウド導入における依然として大きな障壁となっています。患者の機密情報は、HIPAA、GDPR、その他の地域の医療規制に準拠する必要があり、大規模な導入を複雑化させています。サイバーセキュリティの脅威、潜在的なデータ漏洩、そしてランサムウェア攻撃は、堅牢な保護対策なしにクラウドプラットフォームへの完全移行を躊躇する医療機関をさらに増やしています。

- 例えば、2023年にアジア太平洋地域全体で実施された調査では、小規模病院の55%以上が、データ保護、コンプライアンス、安全なインフラのコストへの懸念からクラウド導入を遅らせていることが明らかになりました。多くの施設は、リスク軽減のため、完全なクラウド移行ではなくハイブリッドモデルを選択しており、運用上のメリットが認識されているにもかかわらず、導入の拡大は鈍化しています。

- PaaSテクノロジーは、セキュリティ機能の強化と統合の容易化により進化を続けていますが、導入コスト、プライバシー、コンプライアンスといった課題への対応が不可欠です。PaaSヘルスケアクラウド市場の長期的な可能性を最大限に引き出すには、関係者は堅牢で安全かつユーザーフレンドリーなクラウドソリューションに注力する必要があります。サイバーセキュリティ、スタッフトレーニング、規制コンプライアンスツールへの継続的な投資は、先進国市場と新興国市場の両方において、PaaSへの信頼と導入を促進するでしょう。

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場の範囲

世界的なプラットフォーム・アズ・ア・サービス (PaaS) ヘルスクラウド市場は、製品、コンポーネント、展開モデル、価格モデル、エンドユーザーに基づいて 5 つの主要なセグメントに分類されています。

- 製品別

PaaS型ヘルスクラウド市場は、製品ベースで、ヘルスケアプロバイダーソリューションとヘルスケア保険者ソリューションに分類されます。ヘルスケアプロバイダーソリューションセグメントは、病院、診療所、診断センターによる患者データ管理、遠隔医療サービス、分析の効率化を目的としたクラウドベースプラットフォームの導入増加に牽引され、2025年には最大の市場収益シェアを獲得しました。これらのソリューションは、運用効率の向上、安全なストレージ、既存のヘルスケアITシステムとのシームレスな相互運用性を提供し、ヘルスケアプロバイダーにとって非常に魅力的です。

ヘルスケア保険者ソリューションセグメントは、保険会社や公衆衛生機関が請求処理、集団健康管理、データ分析にクラウドプラットフォームを活用するニーズに牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。保険者ソリューションは、意思決定、リスク評価、規制遵守の向上を可能にし、民間および公的保険会社全体での急速な導入を促進します。

- コンポーネント別

市場はコンポーネント別にサービスとソフトウェアに分類されます。ソフトウェアセグメントは、電子医療記録(EHR)、遠隔医療アプリケーション、AIを活用した分析を一元化されたクラウドエコシステムに統合する上で重要な役割を果たし、2025年には最大の市場収益シェアを獲得しました。

円滑な運用と規制遵守を確保するためのシステム実装、カスタマイズ、最適化に関する専門家のサポートに対する需要の高まりにより、サービスは 2026 年から 2033 年にかけて最も急速な成長を遂げると予想されています。

- 展開モデル別

導入モデルに基づいて、市場はプライベートクラウド、ハイブリッドクラウド、パブリッククラウドに分類されます。2025年には、特に北米と欧州において、機密性の高い患者情報を扱う際にHIPAA(医療保険の携行性と責任に関する法律)およびGDPR(一般データ保護規則)の遵守が求められる厳格なデータプライバシーおよびセキュリティ規制により、プライベートクラウドセグメントが主流となりました。

ハイブリッド クラウドとパブリック クラウドのセグメントは、大規模なデータセットの管理、複数機関のコラボレーションのサポート、遠隔医療サービスの実現における柔軟性、拡張性、コスト効率の高さにより、2026 年から 2033 年にかけて最も急速な成長が見込まれています。

- 価格モデル別

価格モデルに基づき、市場は従量課金モデルとスポット課金モデルに分類されます。従量課金モデルは、そのコスト効率と、医療提供者が多額の先行投資をすることなく実際の使用量に基づいて支払いを行えるという特徴により、2025年には最大の市場シェアを獲得しました。

スポット価格設定モデルは、特に変動するワークロードや高度な分析アプリケーション向けにスケーラブルな計算リソースを必要とする大規模な医療ネットワークや研究機関において、2026 年から 2033 年にかけて最も急速に成長すると予想されています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、薬局、診断・画像診断センター、外来センター、民間保険会社、公的保険会社に分類されます。患者データの一元管理、業務効率の向上、遠隔医療と分析ソリューションの統合に対するニーズの高まりにより、病院セグメントは2025年には市場を牽引するでしょう。

外来センターと民間保険会社は、リスク管理の改善、コストの最適化、患者の転帰の改善を可能にする外来ケアサービス、遠隔医療、保険会社分析プラットフォームの導入増加に支えられ、2026年から2033年にかけて最も急速な成長が見込まれています。

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場の地域分析

- 北米は、病院、診療所、診断センターにおけるクラウドベースのプラットフォームの採用増加により、2025年に最大の収益シェアを獲得し、世界のPaaS医療クラウド市場を席巻しました。

- この地域のプロバイダーは、電子医療記録、遠隔医療サービス、分析アプリケーションの安全な管理を可能にするPaaSソリューションが提供する効率性、拡張性、相互運用性を高く評価しています。

- この広範な採用は、高度なITインフラストラクチャ、高度な医療のデジタル化、クラウド医療ソリューションを促進する政府のインセンティブによってさらにサポートされ、PaaSプラットフォームが医療機関にとっての優先的な選択肢として確立されています。

米国PaaSヘルスケアクラウド市場インサイト

米国のPaaS型ヘルスクラウド市場は、デジタルヘルスソリューション、遠隔医療サービス、AIを活用したアナリティクスの急速な導入を背景に、2025年には北米で最大の収益シェアを獲得しました。医療機関は、データ管理の合理化、患者エンゲージメントの向上、業務効率の向上を目指し、クラウドプラットフォームをますます重視しています。遠隔医療の提供拡大と、HIPAA準拠のクラウド導入に対する規制当局の支援が相まって、市場の成長をさらに加速させています。さらに、クラウドソリューションと病院情報システム、モバイルヘルスアプリケーション、遠隔医療プラットフォームの統合も、米国市場の拡大に大きく貢献しています。

ヨーロッパPaaSヘルスケアクラウド市場インサイト

ヨーロッパのPaaS型医療クラウド市場は、厳格なデータプライバシー規制、デジタルヘルスケアに関する政府の取り組みの拡大、遠隔医療および相互運用可能な医療プラットフォームへの需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域では、病院、診断センター、研究機関においてクラウドプラットフォームの導入が急速に進んでおり、ワークフローの効率性、データセキュリティ、そして患者の転帰改善に役立っています。ヨーロッパの医療機関は、AIベースの分析、集団健康管理、遠隔患者モニタリングといった分野でもクラウドソリューションの活用を加速させています。

英国PaaSヘルスケアクラウド市場インサイト

英国のPaaS型医療クラウド市場は、政府主導のデジタルヘルス・イニシアチブと医療提供者におけるクラウドベース・プラットフォームの需要増加に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。クラウド導入は、統合型患者管理システム、遠隔医療サービス、効率的な請求処理へのニーズによって加速しています。英国の堅牢な医療ITインフラと医療従事者の高いクラウドリテラシーが相まって、PaaSソリューションの広範な導入を支え、サービス提供と運用効率の向上に貢献しています。

ドイツPaaSヘルスケアクラウド市場インサイト

ドイツのPaaS型ヘルスケアクラウド市場は、デジタルヘルスケアへの意識の高まり、高度な病院ITインフラ、そして安全でコンプライアンスに準拠したクラウドプラットフォームへの需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ドイツの医療機関は、患者データ管理、遠隔医療、AIを活用した診断のためのクラウドソリューションを統合し、ワークフローの効率化と運用コストの削減に取り組んでいます。イノベーションへの重点、GDPRへの準拠、そしてスマートヘルスケア技術の導入拡大も、同国の市場成長をさらに促進する要因となっています。

アジア太平洋地域のPaaSヘルスクラウド市場インサイト

アジア太平洋地域のPaaS型ヘルスケアクラウド市場は、医療の急速なデジタル化、クラウド導入を支援する政府の取り組み、そして中国、日本、インドなどの国々における遠隔医療やeヘルスサービスの増加に牽引され、2026年から2033年にかけて最も高い成長率を記録すると予想されています。費用対効果が高く、拡張性と相互運用性に優れたクラウドソリューションへの需要の高まりは、病院、診療所、診断センターにおけるPaaSプラットフォームの導入を促進しています。さらに、スマートフォンの普及率向上、デジタルヘルスへの意識向上、そして医療インフラの拡大も、この地域の市場拡大に貢献しています。

日本PaaSヘルスクラウド市場インサイト

日本のPaaS型ヘルスケアクラウド市場は、先進的な医療IT環境、デジタルヘルスソリューションの普及率の高さ、そして統合型クラウドプラットフォームへの需要により、2026年から2033年にかけて急速な成長が見込まれています。医療提供者は、患者管理、遠隔医療、医療分析の効率化にPaaSソリューションを活用しています。さらに、日本の高齢化は、拡張性の高い遠隔医療サービスへのニーズを高めており、公的機関と民間医療機関の両方でクラウドプラットフォームの導入がさらに加速しています。

中国PaaSヘルスクラウド市場インサイト

中国のPaaS型医療クラウド市場は、2025年にアジア太平洋地域最大の収益シェアを占めました。これは、医療における急速なデジタル変革、遠隔医療とクラウドインフラを推進する政府の取り組み、そして拡張可能な医療ITソリューションへの需要の高まりによるものです。病院、診療所、診断センターでは、患者データの管理、分析、遠隔医療のためにクラウドプラットフォームの導入が進んでいます。国内のクラウドソリューションプロバイダーの台頭と医療IT機能の拡大は、中国におけるPaaS型医療クラウド市場の成長を牽引する重要な要因です。

プラットフォーム・アズ・ア・サービス(PaaS)ヘルスクラウド市場シェア

プラットフォーム・アズ・ア・サービス (PaaS) ヘルスクラウド業界は、主に次のような定評ある企業によって牽引されています。

- IBMコーポレーション(米国)

- Koninklijke Philips NV (オランダ)

- アテナヘルス社(米国)

- ケアクラウドコーポレーション(米国)

- シーメンス・ヘルスケアGmbH(ドイツ)

- eClinicalWorks(米国)

- Allscripts Healthcare, LLC(米国)

- NTTデータ株式会社(日本)

- Sectra AB(スウェーデン)

- ゼネラル・エレクトリック・カンパニー(米国)

- NXGNマネジメントLLC(米国)

- DXCテクノロジー社(米国)

- インフィニット ノース アメリカ社(米国)

- ハイランドソフトウェア社(米国)

- オリオンヘルスグループ(ニュージーランド)

- 富士フイルムホールディングスアメリカコーポレーション(米国)

- VEPRO AG(ドイツ)

- デル社(米国)

- ENSOFTEK INC.(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。