世界のPOC感染症診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.51 Billion

USD

7.33 Billion

2024

2032

USD

2.51 Billion

USD

7.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.51 Billion | |

| USD 7.33 Billion | |

| % | |

|

世界のポイントオブケア感染症診断市場のセグメンテーション、製品別(消耗品、機器、ソフトウェアおよびサービス)、技術別(ラテラルフロー、凝集アッセイ、フロースルー、固相)、用途別(HIV、熱帯病、肝疾患、炎症性疾患、呼吸器疾患、院内感染症、性疾患)、エンドユーザー別(病院、医療センター、研究所、独立診断センター、在宅ケア環境) - 2032年までの業界動向と予測

ポイントオブケア感染症診断市場規模

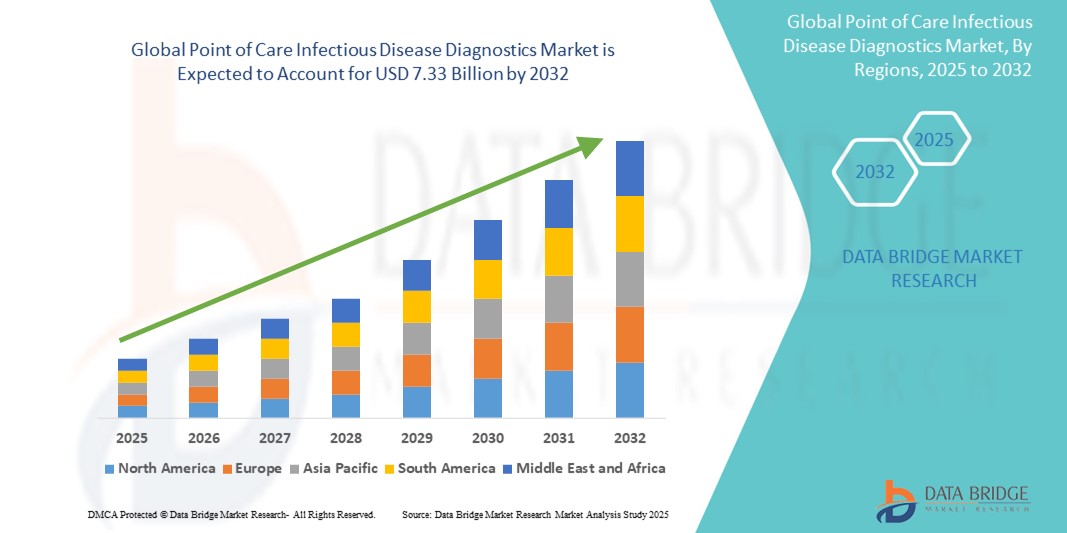

- 世界のポイントオブケア感染症診断市場規模は2024年に25億1000万米ドルと評価され、予測期間中に14.32%のCAGRで成長し、2032年には73億3000万米ドル に達すると予想されています 。

- 市場の成長は、迅速診断ツールの採用の増加と技術の進歩によって主に推進されており、患者のケア現場またはその近くで感染症をより迅速かつ正確に検出することが可能になっています。

- さらに、タイムリーで費用対効果が高く、アクセスしやすい診断ソリューションに対する消費者の需要の高まりにより、先進国と発展途上国の両方の医療システムにおいて、ポイントオブケア(PoC)デバイスが優先的な選択肢として位置づけられています。

ポイントオブケア感染症診断市場分析

- ポイントオブケア感染症診断は、患者ケアの現場またはその近くで迅速な結果を提供できることから、先進地域と発展途上地域の両方において、医療システムにおいてますます重要になっています。これらの診断は、インフルエンザ、HIV、COVID-19、マラリア、結核などの感染症の早期発見、迅速な治療、そして効果的な封じ込めに重要な役割を果たします。

- ポイントオブケア感染症診断の需要の高まりは、感染症の蔓延の増加、分散型検査の需要の増加、緊急現場、診療所、遠隔地での迅速診断技術の採用の増加によって主に促進されています。

- 北米は、高度な医療インフラ、高い認知度、そして多額の研究開発投資に支えられ、2024年にはポイントオブケア感染症診断市場において38.6%という最大の収益シェアを獲得し、市場を牽引しました。米国は、最先端の診断プラットフォームの早期導入と主要市場プレーヤーの強力なプレゼンスに支えられ、この地域をリードしています。

- アジア太平洋地域は、予測期間中にポイントオブケア感染症診断市場において最も急速な成長が見込まれる地域であり、2025年から2032年にかけて年平均成長率(CAGR)12.4%で拡大すると予測されています。都市化の進展、医療費の増加、そして一次医療インフラの強化に向けた政府の取り組みなどが、この成長に貢献しています。中国、インド、東南アジア諸国などの国々では、感染症管理のための手頃な価格で持ち運びやすく、正確な診断ツールへの需要が高まっています。

- ラテラルフローアッセイセグメントは、その使いやすさ、迅速なターンアラウンドタイム、そしてCOVID-19、HIV、インフルエンザなどの感染症の検出における幅広い適用性により、2024年にはポイントオブケア感染症診断市場において43.2%の市場シェアを獲得し、市場を席巻しました。このセグメントは、費用対効果が高く、複雑な実験室設備がほとんど不要なため、リソースが限られた環境や公衆衛生上の緊急事態において、引き続き好まれる選択肢となっています。

レポートの範囲とポイントオブケア感染症診断市場のセグメンテーション

|

属性 |

ポイントオブケア感染症診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ポイントオブケア感染症診断市場の動向

「技術革新とユーザー中心の診断の役割の拡大」

- 世界のPOC(ポイントオブケア)感染症診断市場において、重要かつ加速しているトレンドの一つは、リアルタイムデータシステムやインテリジェントな意思決定支援ツールとの統合によって支えられた、ユーザー中心の診断プラットフォームの進化です。この変革は、分散型医療現場における利便性、診断速度、そして患者エンゲージメントを大きく向上させています。

- 例えば、現代の診断機器はクラウドベースのプラットフォームやスマートフォンアプリとの互換性を高めており、医療従事者は検査結果に即座にアクセスし、患者の記録を追跡し、遠隔地から情報に基づいた意思決定を行うことができます。こうした機能は、アウトブレイクの管理や迅速な治療開始の確保に非常に役立っています。

- スマート診断ツールは、使用傾向に基づいて適応し、医師向けにカスタマイズされたアラートと自動ガイダンスを提供する機能も備えています。一部のデバイスには学習アルゴリズムが搭載されており、時間の経過とともに検査精度を向上させ、人的ミスを減らし、異常な病原体の活動が発生した場合に早期警告を発します。

- 診断ツールと遠隔医療プラットフォーム、電子カルテ(EMR)をシームレスに統合することで、検査結果、患者データ、治療計画を管理するための一元化されたインターフェースが実現します。この統合アプローチは、慢性感染症の管理や高リスク患者のモニタリングにおいて特に重要です。

- より直感的で接続性が高く、応答性に優れた診断ソリューションへの進化は、特に移動診療所、在宅ケア、地方の医療センターなどの病院以外の環境において、迅速な検査に対する期待を再構築しています。

- ワークフローの効率性と臨床精度を向上させる、持ち運びやすく使いやすいPOC(ポイントオブケア)診断機器の需要は、特にインフラ整備の課題に直面している地域において、引き続き高まっています。企業は、日常的な状況と緊急時の状況の両方で診断を効率化するために設計された、複数の検査タイプとデータ統合機能をサポートするコンパクトなデバイスで対応しています。

ポイントオブケア感染症診断市場の動向

ドライバ

「感染症の負担増加と分散検査による需要の高まり」

- HIV、インフルエンザ、結核、COVID-19などの感染症の蔓延により、迅速かつアクセスしやすい診断ソリューションの需要が著しく高まっています。ポイントオブケア(PoC)診断は、早期発見と治療開始を可能にし、疾患の封じ込めと患者転帰の改善に不可欠です。

- 例えば、ビオメリューSAは2024年4月、複数の呼吸器病原体を同時に検出できる新しいマルチプレックス検査パネルを導入し、PoC診断ポートフォリオを拡大しました。これらの取り組みにより、プライマリケアおよび地域医療レベルにおける診断検査の利用可能性と効率性が向上することが期待されます。

- 地方や遠隔地の医療インフラへの投資増加に支えられた分散型医療への移行は、PoC診断の導入をさらに促進します。これらの検査は最小限のインフラで迅速に結果が得られ、中央集権的な検査サービスへの依存を軽減します。

- 抗菌薬耐性(AMR)の負担の増大により、エビデンスに基づいた抗生物質の使用を導き、誤用を減らすための迅速なPoC診断への関心も高まっている。

- さらに、在宅検査と遠隔医療の統合に対する需要の高まりにより、メーカーは臨床レベルの精度を提供するコンパクトでユーザーフレンドリーなPoCソリューションを開発するよう促され、さまざまな地域やケア環境での市場拡大が促進されています。

抑制/挑戦

「規制の複雑さとばらつきのあるテスト精度」

- 感染症のPOC診断は、その利点にもかかわらず、規制やパフォーマンスに関する大きなハードルに直面しています。特に新規プラットフォームやマルチプレックスプラットフォームにおいては、異なる患者集団や環境において一貫した検査精度を確保することが依然として課題となっています。

- 感度と特異度のばらつきは偽陰性または偽陽性につながり、臨床上の意思決定に影響を与える可能性があります。そのため、規制当局はより慎重になり、特に欧州と米国では承認サイクルの長期化につながります。

- さらに、リソースが限られている環境や実験室以外の環境で使用されるPoCデバイスは、温度、湿度、取り扱いの変化に耐える必要があり、メーカーにとって堅牢な製品設計に対する負担がさらに増すことになります。

- 高度なPoCプラットフォーム、特に分子ベースのソリューションの比較的高額なコストは、低・中所得国では障壁となる可能性があります。多くの公的医療制度は、依然として調達と資金の制約に苦しんでいます。

- これらの障壁を克服するために、関係者は、手頃な価格で持ち運び可能で品質が保証されたPoC診断の開発に注力するとともに、規制当局と緊密に協力して承認プロセスを合理化し、実際の状況で性能を検証する必要があります。

ポイントオブケア感染症診断市場の展望

市場は、製品、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、POC感染症診断市場は消耗品、機器、ソフトウェア・サービスに分類されます。消耗品セグメントは、PoC診断に必要な検査キット、試薬、カートリッジへの高い継続的な需要により、2024年には67.4%と最大の市場収益シェアを占めました。HIV、COVID-19、インフルエンザなどの疾患の検査において消耗品が継続的に使用されることが、このセグメントの優位性に貢献しています。

ソフトウェアおよびサービス分野は、診断データの解釈、保存、リモートレポートを強化するクラウド統合、データ分析、接続プラットフォームの需要の高まりにより、2025年から2032年にかけて10.9%という最も高いCAGRを達成すると予想されています。

- テクノロジー別

技術に基づいて、POC感染症診断市場は、ラテラルフロー法、凝集反応法、フロースルー法、固相法に分類されます。ラテラルフロー法は、迅速抗原検査における広範な導入、特にリソースが限られた環境における使いやすさ、携帯性、コスト効率の良さから、2024年には54.6%という最大の収益シェアを獲得しました。

固相セグメントは、マルチプレックス検査での役割の拡大と感染症の複雑なバイオマーカーの検出感度の向上により、予測期間中に11.3%という最も高いCAGRで成長すると予測されています。

- アプリケーション別

用途別に見ると、ポイントオブケア感染症診断市場は、HIV、熱帯病、肝疾患、炎症性疾患、呼吸器疾患、院内感染症、性機能障害に分類されます。HIV分野は、早期発見に向けた世界的な取り組み、広範なスクリーニングプログラム、そして特にアフリカとアジアにおけるNGO/政府による強力な支援に牽引され、2024年には28.7%という最大の収益シェアで市場を席巻しました。

呼吸器疾患分野は、インフルエンザおよびCOVID-19の迅速な検査の需要の高まり、意識の向上、呼吸器パンデミックに対する政府の準備戦略により、2025年から2032年にかけて12.5%という最も高いCAGRを示すことが予想されています。

- エンドユーザー別

エンドユーザーに基づいて、POC感染症診断市場は、病院、医療センター、検査室、独立診断センター、在宅ケア施設に分類されます。病院セグメントは、患者数の増加、資金調達の改善、感染症の発生に対応するためのインフラの整備に支えられ、2024年には36.8%と最大の収益シェアを占めました。

在宅ケア設定セグメントは、自己検査のトレンドの高まり、認知度の高まり、患者が自宅で快適に健康状態を監視できる FDA 承認の PoC 検査の利用可能性により、2025 年から 2032 年にかけて 13.2% という最も高い CAGR で成長すると予測されています。

ポイントオブケア感染症診断市場の地域分析

- 北米は、迅速な診断ソリューションの需要の高まり、感染症の蔓延の増加、分散型医療提供モデルの増加により、2024年にポイントオブケア感染症診断市場で38.6%の最大の収益シェアを獲得し、市場を支配しました。

- この地域の医療システムは、診断技術革新と政府の取り組みへの強力な投資によって支えられ、病気の早期発見を重視している。

- さらに、主要プレーヤーの強力な存在、高度な医療インフラ、有利な償還ポリシーは、病院、診療所、さらには在宅ケアの現場でPoC感染症診断が広く採用される主な要因です。

米国におけるポイントオブケア感染症診断市場の洞察

米国のPOC(ポイントオブケア)感染症診断市場は、2024年に北米で最大の収益シェア81.2%を獲得しました。これは主に、インフルエンザ、COVID-19、HIV、RSウイルス感染症といった疾患の負担が大きいことが要因です。この市場は、FDAによる迅速診断ツールへの支援、官民連携の拡大、在宅検査ソリューションの急増によってさらに強化されています。さらに、消費者の意識の高まりと、デジタルおよびモバイルによる健康診断の普及拡大も、米国市場の継続的な拡大を支えています。

欧州におけるポイントオブケア感染症診断市場の洞察

欧州のPOC(ポイントオブケア)感染症診断市場は、感染症スクリーニングキャンペーンの増加、診断の分散化、そして公衆衛生イニシアチブの増加を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。欧州各国は、病院と地域社会の両方において、診断のターンアラウンドタイムを短縮するためにPOC技術を積極的に導入しています。規制枠組みの強化、ラテラルフローアッセイおよび分子PoC技術の革新も、この地域の成長を牽引しています。

英国のポイントオブケア感染症診断市場に関する洞察

英国のPOC(ポイントオブケア)感染症診断市場は、予測期間中、注目すべきCAGRで成長すると予想されています。これは、政府による抗菌薬耐性への注力、診断技術革新への投資増加、そしてPoC検査のNHSワークフローへの統合によるものです。性感染症(STI)、呼吸器疾患、COVID-19の迅速検査ソリューションは、診療所、薬局、そして家庭で広く普及しています。継続的な研究と公衆衛生監視におけるPoC診断の導入が、市場拡大をさらに後押ししています。

ドイツのPOC感染症診断市場に関する洞察

ドイツのPOC(ポイントオブケア)感染症診断市場は、精密診断への強力な支持と、救急医療および外来診療へのPoCソリューションの統合を背景に、2025年から2032年にかけて大幅なCAGRで拡大すると予想されています。高度に構造化された医療インフラと感染制御への重点を背景に、ドイツは分子PoC技術の導入において引き続きリードしています。この市場は、政府資金の増加、強力な診断薬製造能力、そして学術機関と民間企業の提携によってさらに支えられています。

アジア太平洋地域におけるポイントオブケア感染症診断市場の洞察

アジア太平洋地域のPOC(ポイントオブケア)感染症診断市場は、医療費の増加、結核、デング熱、肝炎などの感染症の発生率増加、そして地方における医療アクセスの拡大を背景に、2025年から2032年の予測期間中に12.4%という最も高いCAGRで成長すると見込まれています。中国、インド、日本などの国々は、POC診断が早期診断と疾患管理に不可欠なツールとなっているプライマリケアシステムの強化に注力しています。政府主導のスクリーニングプログラムや啓発キャンペーンは、携帯可能で手頃な価格の診断ソリューションの導入を促進しています。

日本における感染症診断のPOC市場に関する洞察

日本のPOC(ポイントオブケア)感染症診断市場は、高齢化の進展、政府による医療デジタル化への注力、そしてアウトブレイク発生時の迅速な診断ニーズを背景に、11.1%のCAGR(年平均成長率)で成長を続けています。高度な技術革新と、病院や高齢者ケアシステムへのPOC診断の統合が、堅調な市場成長を支えています。また、日本ではセルフケアと地域診療所を通じた予防に重点が置かれており、この導入がさらに促進されています。

中国のポイントオブケア感染症診断市場に関する洞察

中国のPOC(ポイントオブケア)感染症診断市場は、2024年にアジア太平洋地域最大の市場収益シェア(33.2%)を占めると予測されています。これは、中流階級の拡大、疾病負担の増大、そして「健康中国2030」計画などの政府の戦略的施策によるものです。国内メーカーは、費用対効果の高いPOC診断キットの製造において重要な役割を果たしています。遠隔医療プラットフォームや公衆衛生キャンペーンへのPOC診断の統合が進んでいることも、市場の成長をさらに加速させています。

ポイントオブケア感染症診断市場シェア

ポイントオブケア感染症診断業界は、主に、次のような定評のある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- トリビトロン ヘルスケア(インド)

- アボット(米国)

- クエスト・ダイアグノスティクス・インコーポレーテッド(米国)

- ビオメリュー(フランス)

- F. ホフマン・ラ・ロシュ社(スイス)

- BD(米国)

- Chembio Diagnostics, Inc.(米国)

- トリニティ・バイオテック(アイルランド)

- カーディナルヘルス(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- クイデルオルソコーポレーション(米国)

- OJ-Bio Limited(英国)

世界のPOC感染症診断市場の最新動向

- 2023年10月、QIAGENは体外診断用キットと自動検査プラットフォームNeuMoDxでCE認証を取得しました。この開発により、同社の収益と市場シェアは大幅に向上しました。

- 2023年5月、ダナハー・コーポレーションは、1時間あたり最大215件の検査を処理できるDxl 9000 Access免疫分析装置を発表しました。この発売により、同社のポイントオブケア診断における提供範囲が拡大しました。

- BDは2023年5月、AIソフトウェアを搭載したメチシリン耐性黄色ブドウ球菌(MRSA)イメージングアプリケーション「BD Kiestra」の51万件の承認を発表しました。このイノベーションは、従来はペトリ皿を用いて行われていた細菌の増殖を特定するという労働集約的なプロセスを自動化することで、検査結果のターンアラウンドタイムを短縮します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。