世界のポリエチレンパイプおよび継手市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

63.85 Billion

USD

92.91 Billion

2024

2032

USD

63.85 Billion

USD

92.91 Billion

2024

2032

| 2025 –2032 | |

| USD 63.85 Billion | |

| USD 92.91 Billion | |

| % | |

|

世界のポリエチレンパイプおよび継手市場セグメンテーション、タイプ別(低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE)、架橋ポリエチレン(PEX)、その他)、用途別(水道、石油・ガス、下水道、農業用途、工業用途、建築・建設、その他)、技術別(射出成形、回転成形、ブロー成形、押出成形、その他)、販売チャネル別(直接販売、販売代理店、電子商取引、その他) - 2032年までの業界動向と予測

ポリエチレンパイプおよび継手市場規模

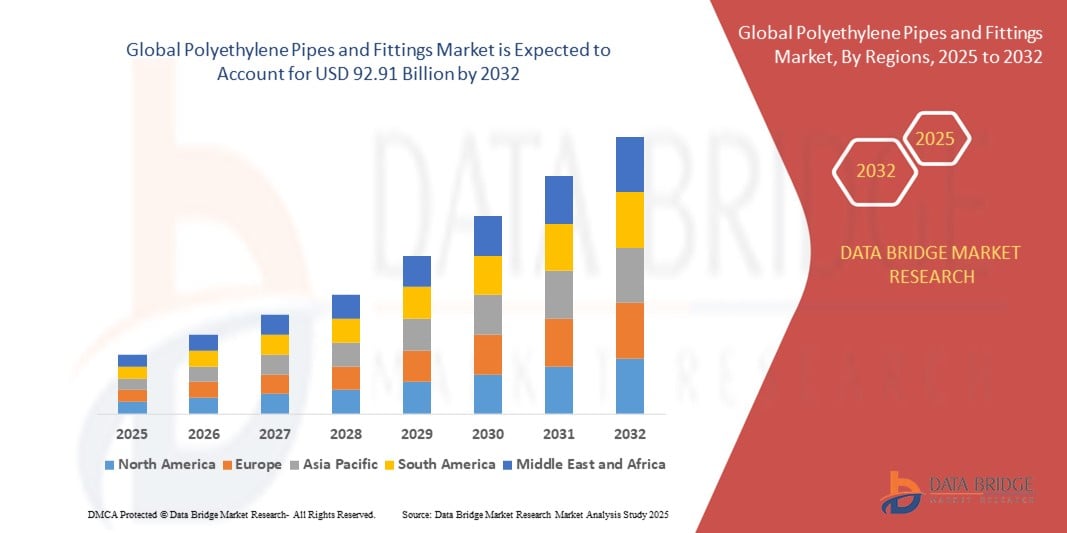

- 世界のポリエチレンパイプおよび継手市場規模は2024年に638.5億米ドルと評価され、予測期間中に4.80%のCAGRで成長し、2032年までに929.1億米ドル に達すると予想されています。

- 市場の成長は、農業、水道、下水道、ガス供給、産業用途などの分野で耐久性と耐腐食性に優れた配管ソリューションの需要の増加によって主に推進されています。

- 水インフラ開発への投資の増加と、都市給水および灌漑プロジェクトにおける高密度ポリエチレン(HDPE)パイプの採用の増加が、市場拡大に大きく貢献しています。

ポリエチレンパイプおよび継手市場分析

- ポリエチレン製のパイプと継手は軽量で柔軟性があり、設置が簡単で、プロジェクト全体のコストを削減できるため、市場では注目を集めています。

- 特に新興国において、衛生施設の改善と老朽化したインフラの交換を目的とした政府の継続的な取り組みは、新たな成長機会を生み出している。

- アジア太平洋地域は、急速な都市化、大規模なインフラ開発、水管理および灌漑プロジェクトへの政府投資の増加により、2024年に最大の収益シェアでポリエチレンパイプおよび継手市場を支配しました。

- 北米地域は、ポリマー技術の進歩、環境持続可能性への高い意識、米国とカナダ全土におけるスマートシティとユーティリティネットワークのアップグレードの急増により、世界のポリエチレンパイプおよび継手市場で最も高い成長率を示すことが予想されています。

- 高密度ポリエチレン(HDPE)セグメントは、優れた耐久性、耐薬品性、そして幅広い流体・ガス輸送用途への適合性により、2024年に最大の市場収益シェアを獲得し、市場を席巻しました。HDPEパイプは、メンテナンスコストの低さ、長寿命、そして非開削技術との互換性から特に好まれており、給水・インフラ開発プロジェクトに最適です。

レポートの範囲とポリエチレンパイプおよび継手市場のセグメンテーション

|

属性 |

ポリエチレンパイプと継手の主な市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 農業におけるスマート灌漑システムの拡大 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

ポリエチレンパイプおよび継手市場動向

持続可能で耐腐食性のある配管ソリューションの需要の高まり

- 持続可能なインフラ開発への移行が進む中、長寿命、リサイクル性、耐腐食性を備えたポリエチレン(PE)製のパイプと継手の採用が進んでいます。これらの特性により、頻繁な交換やメンテナンスの必要性が軽減されるため、現代の水道・ガス供給システムに最適です。

- 農業や建設などの分野では、軽量構造と施工の容易さからPEパイプの使用が急増しています。これらの特性により、特に従来の材料の輸送が困難な農村部や遠隔地でのプロジェクト遂行が迅速化し、人件費を削減することが可能になります。

- 自治体の公共事業や水処理施設では、柔軟性と地震や地盤の変動に対する耐性から、特に地下設備に高密度ポリエチレン(HDPE)パイプを選択するケースが増えています。

- 例えば、2023年には、ラテンアメリカ各地の様々な市町村が、鋼鉄やコンクリートなどの従来の材料に比べて漏れが少なく、耐久性に優れているとして、雨水排水システムにPE配管ネットワークを採用しました。

- スマートインフラと環境コンプライアンスへのトレンドにより、再生可能エネルギープロジェクト、淡水化プラント、グリーンビルディングにおけるPEパイプの使用が加速しています。しかし、普及には、規制当局の支援、材料の革新、そしてサプライチェーン全体にわたるコスト効率が不可欠です。

ポリエチレンパイプおよび継手市場の動向

ドライバ

水インフラと灌漑プロジェクトへの投資増加

• 特に水不足地域や農業地域における給水システムの改善が世界的に重視されており、摩擦損失が少なく漏れにくいPEパイプの需要が高まっています。政府や民間セクターは、作物の収穫量を増やし、食料安全保障を確保するため、大規模な灌漑ネットワークに投資しています。

• PEパイプは、スケールの蓄積や化学腐食に対する耐性が高く、給水・排水システムの両方で性能が向上します。点滴灌漑やスプリンクラーシステムなどの高度な灌漑技術との互換性があるため、精密農業には不可欠です。

• 農村開発プログラムや国際援助プロジェクトでは、耐久性があり費用対効果の高い配管材料の使用がますます義務付けられており、PEはカスタマイズが容易で耐用年数が長いことから、そのリストのトップに挙げられています。

• 例えば、2022年にはインドの「Har Ghar Jal」イニシアチブにより、農村部の水道接続用のHDPEパイプの導入が加速され、地元メーカーのパイプと継手に対する国内需要が高まりました。

• 灌漑や都市水道プロジェクトへの投資が市場を牽引しているが、長期的な成功には、一貫した資金、合理化された調達方針、そして設置と維持のためのコミュニティトレーニングが不可欠である。

抑制/挑戦

原材料価格の変動と環境問題

• 主に原油由来のポリエチレン樹脂の価格変動は、メーカーにとって大きな課題となっています。予測不可能なサプライチェーンの混乱や世界的なエネルギー危機により、価格が不安定になり、生産コストと利益率の安定性に直接的な影響を与えています。

• プラスチック廃棄物と炭素排出に関する環境規制は地域全体で強化されており、メーカーは循環型経済の実践を迫られています。PEパイプはリサイクル可能ですが、多くの市場では大規模なリサイクルのためのインフラが依然として限られています。

• 小規模企業は、原材料調達の制約やパイプ押出工程における高いエネルギー消費量のために、垂直統合型大手企業との競争に苦戦することがよくあります。これらの企業は、競争力のある価格で原材料の大量購入契約を確保することが困難であり、結果として利益率が低下します。さらに、自動化の限界と老朽化した設備は、生産コストをさらに上昇させ、変動の激しい市場需要への対応力の低下を招きます。

• 例えば、2023年には、樹脂価格の高騰とバイオベースの代替品への移行を求める規制圧力により、欧州の複数のパイプ製造工場が操業を一時停止しました。原材料投入コストの急騰により、特に輸入に依存している中規模企業は操業を維持できなくなりました。多くの企業は、持続可能性規制への対応の遅れと、手頃な価格の代替品の不足を生産中断の主な理由として挙げています。

• これらの課題に対処するには、業界の協力、生分解性複合材などの材料革新への投資、そしてポリエチレン配管部門の持続可能で収益性の高い成長を確保するためのリサイクルエコシステムの強化が必要です。

ポリエチレンパイプおよび継手市場の範囲

市場は、タイプ、アプリケーション、テクノロジー、販売チャネルに基づいて分割されています。

- タイプ別

種類別に見ると、ポリエチレン管および継手市場は、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE)、架橋ポリエチレン(PEX)、その他に分類されます。高密度ポリエチレン(HDPE)セグメントは、優れた耐久性、耐薬品性、そして幅広い流体およびガス輸送用途への適合性により、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。HDPE管は、メンテナンスコストの低さ、長寿命、そして非開削技術との互換性から特に高く評価されており、給水・インフラ開発プロジェクトに最適です。

架橋ポリエチレン(PEX)セグメントは、住宅および商業施設の配管システムへの採用増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。PEXは優れた耐熱性、柔軟性、耐スケール性を備えており、温水・冷水両方の給水管に適しています。施工が容易で継ぎ目が少ないためコスト効率が高く、改修・新築用途での人気が高まっています。

- アプリケーション別

用途別に見ると、市場は水道、石油・ガス、下水道、農業用途、工業用途、建築・建設、その他に分類されています。都市人口の増加と老朽化した水道インフラの緊急改修ニーズにより、水道分野は2024年に最大の収益シェアを占めました。ポリエチレンパイプは、耐腐食性、耐漏水性、そして高圧耐性により、自治体水道プロジェクトでますます選ばれています。

石油・ガス分野は、新興国におけるエネルギー需要の増加と探査活動の牽引により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ポリエチレンパイプは、特にガス供給網やオフショア用途において、過酷な化学物質への耐性と変動圧力条件への対応能力の高さから、この分野で注目を集めています。

- テクノロジー別

技術に基づいて、市場は射出成形、回転成形、ブロー成形、押出成形、その他に分類されます。押出成形分野は、均一な肉厚と直径を持つ連続したポリエチレンパイプの製造に広く使用されていることから、2024年には最大の収益シェアを占めました。押出成形技術は、特にインフラプロジェクトにおいて、大量生産と費用対効果の高い生産を可能にします。

射出成形は、その精密性と複雑な継手やカスタマイズされた配管部品への適合性により、2025年から2032年にかけて最も高い成長率を示すと予想されています。この技術は、厳しい寸法公差と高い機械性能が求められる高品質の配管コネクタ、ジョイント、カップリングの製造においてますます利用されています。

- 販売チャネル別

販売チャネルに基づいて、市場は直販、代理店、eコマース、その他に分類されます。代理店セグメントは、幅広い製品ラインナップと技術サポートを提供することで、様々なセクターのメーカーとエンドユーザーをつなぐ重要な役割を担っており、2024年には最大の市場シェアを獲得しました。

電子商取引分野は、調達プロセスのデジタル化と工業資材のオンライン調達の拡大傾向に後押しされ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。小規模な請負業者や地方のバイヤーは、ポリエチレンパイプシステムの価格や仕様への迅速なアクセス、そして玄関先への配送を求めて、オンラインプラットフォームを利用するケースが増えています。

ポリエチレンパイプおよび継手市場の地域分析

• アジア太平洋地域は、急速な都市化、大規模なインフラ開発、水管理および灌漑プロジェクトへの政府投資の増加により、2024年に最大の収益シェアでポリエチレンパイプおよび継手市場を支配しました。

• 中国、インド、インドネシアなどの国では、住宅、農業、産業用の配管網を積極的に拡大しており、柔軟性、費用対効果、長寿命からポリエチレンが好まれる材料として浮上しています。

• 地域の強力な製造基盤と持続可能な建設ソリューションに対する需要の高まりは、政府の好ましい政策、国内生産能力、そして進行中のスマートシティの取り組みに支えられ、市場をさらに押し上げています。

中国ポリエチレンパイプおよび継手市場分析

中国のポリエチレン管・継手市場は、都市開発、給水システム、インフラ整備の継続的な成長に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めました。スマートシティの構築と衛生設備へのアクセス向上への中国の取り組みは、住宅および公共用途におけるHDPE管およびPEX管の大規模な導入を促進しています。さらに、強力な現地製造能力と大量生産・低コスト生産技術への投資により、中国はポリエチレン管の供給とイノベーションにおける世界的な拠点としての地位を確立しています。

日本におけるポリエチレン管・継手市場の動向

日本のポリエチレン管・継手市場は、老朽化した水道インフラの改修増加と、災害に強い公共施設システムへの国全体の重点化を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本は品質、長寿命、そして環境の持続可能性を重視しており、公共施設と住宅の両方でHDPE配管とPEX配管の採用が進んでいます。さらに、日本の高度な建設基準と、都市部におけるコンパクトでフレキシブルな配管システムへの需要の高まりも、市場の継続的な拡大に貢献しています。

北米ポリエチレンパイプおよび継手市場洞察

北米のポリエチレン管・継手市場は、老朽化した水道インフラの改修、エネルギーパイプラインの需要増加、そして金属配管に代わる耐腐食性とコスト効率に優れた代替品への移行を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。特に米国とカナダでは、政府のインフラ資金が公共の水道・下水道プロジェクトにおけるHDPEおよびPEXシステムの導入を促進しています。建設業界では、耐久性、軽量性、柔軟性に優れた素材が好まれており、これも商業ビルと住宅の両方でポリエチレン継手の使用増加を後押ししています。

米国ポリエチレンパイプおよび継手市場分析

米国のポリエチレン管・継手市場は、パイプラインの改修、節水プログラム、持続可能なインフラへの大規模な投資を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。石油・ガス輸送、配管システム、自治体給水におけるHDPEおよびPEXの使用増加も市場の成長を後押ししています。さらに、エネルギー効率の高い建築基準や水管理イニシアチブに対する連邦および州レベルの支援により、公共部門と民間部門の両方でポリエチレンベースの配管ソリューションに対する持続的な需要が生まれています。

欧州ポリエチレンパイプおよび継手市場分析

ヨーロッパのポリエチレン管および継手市場は、厳格な環境規制、下水道システムの近代化、そしてリサイクル可能な軽量素材への移行の進展により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツ、フランス、イギリスなどの国々では、老朽化したインフラを耐腐食性ポリエチレンシステムに更新することで、効率性を向上させ、漏洩を最小限に抑えています。さらに、循環型経済への推進と省エネ型建物の建設増加により、この地域全体でHDPEおよびLLDPE配管製品の需要がさらに加速しています。

ドイツにおけるポリエチレンパイプおよび継手市場の洞察

ドイツのポリエチレン管・継手市場は、イノベーション、持続可能な建設、そして給湯・暖房システムの近代化への同国の注力に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ポリエチレン管、特に架橋PEX管は、その耐熱性と施工の容易さから、地域暖房や住宅配管に採用されています。グリーンインフラとスマートビルディングの実践を奨励する政府の政策は、同国の堅固な製造能力と高品質の管材に対する需要と相まって、成長をさらに支えています。

英国のポリエチレンパイプおよび継手市場に関する洞察

英国のポリエチレン管・継手市場は、飲料水の安全性に関する厳格な規制、住宅改修の増加、下水道・排水網の近代化に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。持続可能な建築材料への移行と環境規制からの圧力により、リサイクル可能で耐腐食性のあるポリエチレン管の採用が増加しています。政府主導のインフラ投資と節水意識の高まりも、英国の住宅、商業、農業セクターにおける需要を促進する重要な要因です。

ポリエチレンパイプおよび継手市場シェア

ポリエチレンパイプおよび継手業界は、主に次のような老舗企業によって牽引されています。

- JMイーグル(米国)

- シェブロン・フィリップス・ケミカル・カンパニー(米国)

- アリアクシス(ベルギー)

- WLプラスチックス(米国)

- ジャイナ灌漑システム(インド)

- パイプライフ・インターナショナル(オーストリア)

- ナンディグループ(インド)

- ブルーダイヤモンドインダストリーズ(米国)

- ナショナル・パイプ・アンド・プラスチックス(米国)

- クボタケミックス(日本)

- FLO-TEK(インド)

- オラヤングループ(サウジアラビア)

- ペックススマート(南アフリカ)

- LESSO(中国)

- 滄州明珠(中国)

- 順興パイプ(中国)

- 金徳パイプ(中国)

- チャイナストグループ(中国)

- ボソアーパイプ(中国)

- ニューチョイスパイプ(中国)

- 山東神邦プラスチックス(中国)

- 金牛電力産業科学技術(中国)

- 青島裕通パイプライン(中国)

- 宏悦プラスチックグループ(中国)

- 特にニック・チューブ(中国)

- アロンニューマテリアルズ(中国)

- 浙江威興(中国)

世界のポリエチレンパイプおよび継手市場の最新動向

- 2022年9月、オランダに拠点を置くPVCパイプおよび継手メーカーであるWavin BVは、Bow Plumbing Group Inc.の買収を発表しました。この戦略的展開は、製品ポートフォリオと製造能力の拡大を通じて、北米におけるWavinの市場プレゼンスを強化することを目的としています。この買収により、サプライチェーンの効率性が向上し、住宅および商業用配管セクターにおける需要の高まりに、より適切に対応できるようになると期待されています。Bow Plumbingの事業基盤と専門知識を統合することで、Wavinは顧客へのリーチと対応力を向上させることができます。この買収は、世界のポリエチレンパイプおよび継手市場における競争力とイノベーションの向上に寄与すると期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。