世界のポータブル超音波システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.83 Billion

USD

4.65 Billion

2024

2032

USD

2.83 Billion

USD

4.65 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.65 Billion | |

| % | |

|

世界のポータブル超音波システム市場の区分:機器タイプ(モバイル超音波機器、ハンドヘルド超音波機器)、用途(放射線科、心臓病学、産婦人科、血管系用途、泌尿器科用途、整形外科および筋骨格系用途など)、技術(診断用超音波および治療用超音波)、機器ディスプレイ(カラー超音波および白黒(B/W)超音波)、システムの携帯性(トロリー/カート型超音波システム、コンパクト/ハンドヘルド超音波システム、ポイントオブケア(POC)超音波システム)、エンドユーザー(病院、診断センター、外来診療センター、産科センター、外科センターなど) - 2032年までの業界動向と予測

ポータブル超音波システム市場規模

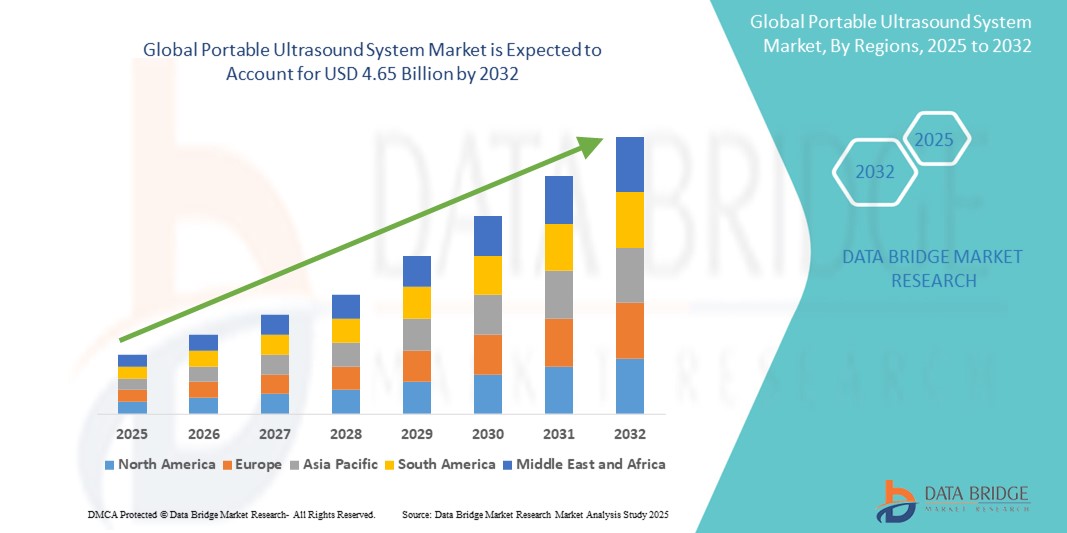

- 世界のポータブル超音波システム市場規模は2024年に28億3000万米ドルと評価され、予測期間中に6.36%のCAGRで成長し、2032年には46億5000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の罹患率の増加、老年人口の増加、先進国と新興国の医療システムの両方におけるポイントオブケア診断の適用拡大によって主に推進されている。

- さらに、特に遠隔地やリソースが限られた環境において、コンパクトで費用対効果が高く、使いやすい診断用画像技術への需要が高まっており、ポータブル超音波システムは現代の医療提供において重要なツールとして位置付けられています。これらの要因が重なり、ポータブル超音波ソリューションの導入が加速し、業界の成長を大きく後押ししています。

ポータブル超音波システム市場分析

- コンパクトでモバイルな診断用画像ソリューションを提供するポータブル超音波システムは、リアルタイム画像化機能、費用対効果、救急医療、産科、心臓病学、筋骨格評価などのさまざまな医療アプリケーションでの使いやすさにより、病院と病院以外の環境の両方でポイントオブケア診断のますます重要なコンポーネントになりつつあります。

- ポータブル超音波システムの需要の高まりは、主に慢性疾患や生活習慣病の増加、高齢者人口の増加、遠隔地や医療サービスが行き届いていない地域での迅速かつアクセスしやすい診断ツールの需要の増加によって促進されています。

- ポータブル超音波システム市場では、先進的な医療インフラ、高い医療費、ポイントオブケア画像技術の積極的な導入を特徴とする北米が、2024年に38.2%という最大の収益シェアで市場を支配し、米国では救急部門、在宅ケア、外来診療での需要に牽引されて大幅な成長が見込まれています。

- アジア太平洋地域は、医療インフラへの投資の増加、急速な都市化、農村部や準都市部の住民における早期診断の利点に対する意識の高まりにより、予測期間中にポータブル超音波システム市場で最も急速に成長する地域になると予想されています。

- トロリー/カートベースの超音波システムセグメントは、優れた画像機能、より大きな画面サイズ、病院や診断センターなどのさまざまな臨床環境で使用できる汎用性により、2024年には66.4%の市場シェアでポータブル超音波システム市場を支配します。

レポートの範囲とポータブル超音波システム市場のセグメンテーション

|

属性 |

ポータブル超音波システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ポータブル超音波システム市場の動向

「AIを活用した画像処理とワイヤレス接続の進歩」

- 世界のポータブル超音波システム市場における重要かつ加速的なトレンドは、人工知能(AI)と強化されたワイヤレス接続の統合であり、これにより、より正確な画像分析、より迅速な診断、そして多様な臨床設定におけるワークフロー効率の向上が可能になります。

- 例えば、フィリップスのポータブル超音波システム「Lumify」は、AIを活用した画像最適化と遠隔連携機能を搭載しており、医師はモバイルデバイスを介して高品質なスキャンを実施し、専門医にリアルタイムで相談することができます。同様に、バタフライネットワークのハンドヘルド超音波システムは、AIアルゴリズムを用いて画像読影を支援し、専門家以外のユーザーの診断の信頼性を向上させます。

- ポータブル超音波システムへのAI統合は、自動測定、異常検出、そして患者個々の特性に合わせた適応型画像プロトコルをサポートし、オペレーターへの依存度を低減し、診断精度を向上させます。ワイヤレス接続により、画像とデータを電子医療記録(EHR)にシームレスに転送できるようになり、特に遠隔地やリソースが限られた地域における遠隔医療アプリケーションを促進します。

- AIと無線技術の融合により、集中データ管理、リモートトレーニング、継続的なソフトウェアアップデートのためのクラウドベースのプラットフォームの開発も促進され、アクセシビリティとコスト効率が向上します。

- よりスマートで、接続性に優れ、ユーザーフレンドリーなポータブル超音波装置へのトレンドは、臨床ワークフローを変革し、救急医療、プライマリケア、そして地方医療のあらゆる分野でポイントオブケア超音波の導入を拡大しています。GEヘルスケアなどの企業は、臓器の自動セグメンテーションと針刺入のためのリアルタイムガイダンスを提供するAI対応超音波ソリューションに投資しています。

- AIとワイヤレス接続を統合したポータブル超音波システムの需要は、タイムリーで正確かつアクセスしやすい診断画像のニーズに牽引され、病院、外来診療所、在宅医療の分野で急速に高まっています。

ポータブル超音波システム市場の動向

ドライバ

「慢性疾患の増加とポイントオブケア診断による需要の高まり」

- 心血管疾患、癌、糖尿病などの慢性疾患の増加と高齢者人口の増加は、世界中でポータブル超音波システムの需要を高める大きな要因となっています。

- 例えば、2024年3月、バタフライネットワークは、AI搭載のハンドヘルド超音波プラットフォームを拡張し、救急および外来診療の現場でのポイントオブケア画像診断機能を強化しました。これは、主要企業による技術進歩が予測期間中に市場の成長を加速させると予想されることを強調しています。

- 医療提供者がより迅速でアクセスしやすい診断ソリューションを求める中、ポータブル超音波システムは、従来の固定式超音波装置に比べてリアルタイム画像、使いやすさ、コスト効率に優れており、病院と遠隔地の臨床環境の両方で非常に魅力的です。

- さらに、早期診断と低侵襲処置の重要性が高まっていることから、ポータブル超音波システムの導入が進んでいます。ポータブル超音波システムにより、臨床医は患者の動きを減らし、より迅速な意思決定でベッドサイドで画像診断を行うことができます。

- 持ち運びやすく軽量な機器の利便性に加え、ワイヤレス接続とモバイルプラットフォームとの統合により遠隔診療やデータ共有が可能になり、超音波診断の適用範囲は従来の放射線科だけでなく、救急室、救急車、地方の医療センターにも広がっています。ユーザーフレンドリーな機器や遠隔医療の取り組みの普及により、多様な医療現場で市場の成長がさらに促進されています。

抑制/挑戦

「データセキュリティと初期投資コストの高さへの懸念」

- ポータブル超音波システムを含むコネクテッド医療機器に関連するデータセキュリティとプライバシーの脆弱性に関する懸念は、市場への普及拡大にとって大きな課題となっています。これらのシステムは無線接続とクラウドベースのデータストレージに依存することが多いため、サイバー攻撃や不正アクセスの影響を受けやすく、医療従事者と患者の間で機密性の高い医療情報の安全性に対する不安が高まっています。

- 例えば、医療ネットワークにおけるデータ侵害の報告により、一部の機関は、堅牢なセキュリティプロトコルを導入せずに接続診断機器を導入することに慎重になっている。

- 厳格な暗号化、安全なユーザー認証、そしてHIPAAやGDPRといった医療規制への準拠を通じて、こうしたデータセキュリティ上の懸念に対処することは、エンドユーザー間の信頼関係を築く上で極めて重要です。GEヘルスケアやフィリップスといった企業は、超音波ソリューションに高度な保護対策と定期的なソフトウェアアップデートを組み込むことで、サイバーセキュリティへの取り組みを強調しています。さらに、携帯型超音波システム、特にAI機能やワイヤレス接続機能を備えた先進モデルは初期費用が比較的高額であるため、発展途上地域の小規模クリニックや医療機関にとって障壁となる可能性があります。

- より手頃な価格のハンドヘルドおよびカートベースのシステムが利用可能になりつつある一方で、3D/4Dイメージングや統合AI分析などのプレミアム機能は高額になることが多く、コストに敏感な市場での広範な導入を制限する可能性があります。

- サイバーセキュリティ対策の強化、医療従事者への機器セキュリティのベストプラクティスの教育、費用対効果の高いポータブル超音波オプションの開発を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

ポータブル超音波システム市場の展望

市場は、デバイスの種類、アプリケーション、テクノロジー、デバイスのディスプレイ、システムの移植性、およびエンドユーザーに基づいてセグメント化されています。

- デバイスの種類別

デバイスの種類に基づいて、市場はモバイル超音波装置とハンドヘルド超音波装置に分類されます。モバイル超音波装置セグメントは、高い汎用性、複数の臨床現場での幅広い普及、そして小型デバイスに比べて優れた画像化機能により、2024年には市場を牽引するでしょう。モバイルデバイスは、携帯性と堅牢な画像化機能が求められる病院や診断センターで広く使用されています。

携帯型超音波装置セグメントは、その極めてコンパクトな設計、緊急時やポイントオブケアでの使いやすさ、そして外出先での診断に対する需要の高まりにより、予測期間中に最も急速な成長を遂げると予想されています。バッテリー技術とワイヤレス接続の進歩により、このセグメントは外来診療、遠隔地、在宅医療サービスにおいて急速に普及しています。

- アプリケーション別

用途別に見ると、市場セグメントは放射線科、心臓科、婦人科、血管科、泌尿器科、整形外科および筋骨格系などに分類されます。超音波画像は幅広い放射線検査において主要な診断ツールであり続けるため、2024年には放射線科セグメントが市場を牽引するでしょう。疾患診断、がん検出、臓器画像診断における超音波画像の幅広い利用が、大きな市場シェアを確保しています。

心臓病分野は、世界中で心血管疾患の発生率が増加していることと、ベッドサイドでの迅速な心臓評価を可能にするポータブル心エコー検査システムの開発により、予測期間中に最も高い成長率を示すと予想されています。心臓の健康と予防的スクリーニングに対する意識の高まりも、この分野の成長を後押ししています。

- テクノロジー別

技術に基づいて、市場は診断用超音波と治療用超音波に分けられます。診断用超音波分野は、非侵襲的イメージング、疾患の早期発見、そして幅広い臨床分野への普及における重要な役割を担い、2024年には市場を牽引するでしょう。診断用超音波は、臨床成果を向上させる3D/4Dイメージングやドップラー技術といった継続的なイノベーションの恩恵を受けています。

治療用超音波分野は、理学療法、疼痛管理、リハビリテーション治療における利用の増加に牽引され、予測期間中に最も急速に成長すると予測されています。非侵襲性治療への関心の高まりと、集束超音波技術の進歩が、この分野の力強い成長軌道を支える主要な要因となっています。

- デバイス別ディスプレイ

機器のディスプレイに基づいて、市場はカラー超音波システムと白黒超音波システムに区分されます。2024年には、カラー超音波システムが市場を席巻するでしょう。これは、カラードップラー画像診断によって血流や組織灌流の鮮明な画像が得られ、血管・心臓疾患における診断精度が向上するためです。この優れた画像品質により、カラー超音波システムは高度な医療施設において最適な選択肢となっています。

白黒超音波(B/W)セグメントは、予測期間中、特に新興市場やコスト重視の市場において最も高い成長が見込まれており、価格が重要視されます。白黒超音波装置は、画像精度は低いものの、基本的な診断機能を備えており、リソースが限られた環境におけるエントリーレベルの選択肢として機能します。

- デバイスの移植性

システムの携帯性に基づき、市場はトロリー/カート型超音波システム、コンパクト/ハンドヘルド型超音波システム、そしてポイントオブケア(POC)超音波システムに分類されます。トロリー/カート型超音波システムセグメントは、包括的な画像機能、多目的プローブ、そして様々な診断ワークフローにおける幅広い病院での導入により、市場を席巻し、2024年には66.4%という大きなシェアを獲得しました。これらのシステムは携帯性とハイエンド機能を両立させており、放射線科や心臓病科の必需品となっています。

一方、小型/ハンドヘルド型超音波システム分野は、ベッドサイド診断、救急対応、遠隔医療用途を支援する軽量でポータブルな機器の需要増加に支えられ、予測期間中に最も高い成長が見込まれます。スマートフォン接続やAI支援画像診断などの技術進歩は、ハンドヘルドシステムの魅力と機能性を高めています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診断センター、外来診療センター、産科センター、外科センター、その他に分類されます。病院は患者数が多く、診断要件も多様で、複数の診療科にまたがる複数の超音波システムをサポートするインフラを備えているため、2024年には病院セグメントが市場を牽引するでしょう。また、病院は包括的なケアのために高度な超音波技術に多額の投資を行っています。

一方、外来診療センターセグメントは、医療の分散化の進展、外来診療の増加、在宅ケアや地域ケアへの移行を背景に、予測期間中に最も高い成長が見込まれています。外来診療センターにおけるポータブル超音波システムは、診断の迅速化、通院回数の削減、効率的な患者管理の支援を可能にし、このセグメントの成長を牽引します。

ポータブル超音波システム市場の地域分析

- 北米は、高度な医療インフラ、高い医療費、ポイントオブケア画像技術の積極的な導入により、2024年にはポータブル超音波システム市場で38.2%の最大の収益シェアを獲得し、市場を支配しています。

- 米国とカナダの医療提供者は、救急医療、重篤疾患治療、外来診療における迅速なベッドサイド診断のために、ポータブル超音波システムへの依存度を高めています。この需要は、高齢化人口の増加、慢性疾患の発症率の上昇、そして分散型および在宅医療への傾向によってさらに高まっています。

- さらに、大手メーカーの存在、有利な規制政策、そして遠隔医療と画像診断への強力な投資が市場の成長に貢献しています。ポータブル超音波システムの汎用性と機動性は、患者ケアにおける効率性、精度、そしてアクセス性を重視している北米の傾向と合致しており、この地域は高度な超音波導入の拠点となっています。

米国ポータブル超音波システム市場分析

米国のポータブル超音波システム市場は、2024年に北米最大の売上高シェア(79.4%)を獲得しました。これは、救急・重篤疾患治療現場におけるPOC(ポイントオブケア)診断と迅速な画像診断の需要増加に牽引されています。高度な医療インフラの整備、非侵襲性・リアルタイム画像診断ツールへの関心の高まり、そして慢性疾患の有病率の高さが、市場の拡大を後押ししています。さらに、AIを活用した画像診断や携帯型超音波装置のワイヤレス接続といった技術革新により、病院、外来診療施設、在宅ケア環境における導入がさらに加速しています。

欧州ポータブル超音波システム市場分析

欧州のポータブル超音波システム市場は、都市部と農村部の両方で遠隔医療・診断サービスの導入が拡大していることから、予測期間中に堅調な年平均成長率(CAGR)で拡大すると予測されています。この地域の国々は、特に高齢者ケアと一般診療において、診断サービスへのアクセス向上を目的としてポータブル画像診断システムを導入しています。小型でエネルギー効率の高い機器に対する規制当局の支援に加え、遠隔医療や低侵襲診断への需要が高まり、クリニック、外来手術センター、移動診療ユニットにおける普及を促進しています。

英国のポータブル超音波システム市場の洞察

英国のポータブル超音波システム市場は、早期診断と外来診療の拡大を目指す医療改革に牽引され、着実な成長が見込まれています。一般診療と救急診療の両方で活用できる、コンパクトなハンドヘルド型超音波機器の需要が高まっています。英国の国民保健サービス(NHS)は、病院の負担軽減を目指し、プライマリケア現場へのポイントオブケア超音波(POCUS)の導入を積極的に進めています。また、患者のトリアージとモニタリングを向上させるため、より多くの臨床医がポータブル超音波のスキルを習得できるよう、トレーニングプログラムが進められています。

ドイツにおけるポータブル超音波システム市場の洞察

ドイツのポータブル超音波システム市場は、医療のデジタル化と診断効率の向上に注力していることから、大幅なCAGRで成長すると予想されています。ドイツでは人口の高齢化と心血管疾患および筋骨格系疾患の罹患率の高さが、迅速で正確なベッドサイド画像診断の需要を生み出しています。さらに、外来診療や地域密着型の診断ケアへの移行が進むにつれ、個人診療所と医療機関の両方で、軽量で高度なポータブル超音波システムの導入が進んでいます。

アジア太平洋地域のポータブル超音波システム市場分析

アジア太平洋地域のポータブル超音波システム市場は、医療インフラの拡大、アクセスしやすい診断ツールへの需要の高まり、そして中国、インド、インドネシアなどの新興国における政府の支援政策に牽引され、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。ポータブル超音波システムは、妊産婦保健、心血管スクリーニング、感染症診断に広く導入されています。さらに、医療機器製造への投資増加と現地OEMの存在感の高まりにより、コスト削減と多様な医療現場における製品の入手可能性向上が実現しています。

日本におけるポータブル超音波システム市場の洞察

日本では、急速な高齢化、医療技術に対する高い水準、そして低侵襲診断法への嗜好により、ポータブル超音波システム市場が急速に成長しています。日本の医療制度は成熟しており、プライマリケアや在宅訪問診療においてポータブル超音波装置の利用がますます増加しています。AIとの連携、ワイヤレス伝送、スマートフォンやタブレットとの互換性は、日本の臨床医や医療提供者の間で機器が選ばれる主な要因となっています。

インドのポータブル超音波システム市場の洞察

インドのポータブル超音波システム市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、妊産婦ケア、救急サービス、遠隔医療アウトリーチプログラムにおける普及拡大に支えられています。政府主導の「アユシュマン・バーラト」や農村地域遠隔医療プロジェクトといった取り組みは、医療サービスが行き届いていない地域における手頃な価格のポータブル画像診断機器の普及を促進しています。さらに、インドの準都市部および農村部における移動式診断バンやポイントオブケア検査の増加も、市場浸透を加速させています。

ポータブル超音波システムの市場シェア

ポータブル超音波システム業界は、主に次のような定評ある企業によって牽引されています。

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- シーメンス・ヘルシニアーズAG(ドイツ)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルムソノサイト社(米国)

- ミンドレイ・メディカル・インターナショナル・リミテッド(中国)

- サムスンメディソン株式会社(韓国)

- バタフライネットワーク社(米国)

- エサオテスパ(イタリア)

- コニカミノルタ株式会社(日本)

- 深セン陸風産業株式会社(中国)

- クラリウス(カナダ)

- テラソン事業部、テラテックコーポレーション(米国)

- チソンメディカルテクノロジーズ株式会社(中国)

- ヘルセリオン株式会社(韓国)

- 日立ハイテクノロジーズ株式会社(日本)

- アルピニオンメディカルシステムズ株式会社(韓国)

- バイオネット株式会社(韓国)

- KOELIS(フランス)

世界のポータブル超音波システム市場の最新動向

- GEヘルスケアは2024年4月、心臓血管疾患の迅速な評価を目的に設計されたワイヤレスハンドヘルド超音波システム「Vscan Air SL」を発表しました。この装置は鮮明な画像を提供し、ポイントオブケア診断に最適です。

- 2024年3月、フィリップス ヘルスケアは、Compact Ultrasound 5500CVのAI搭載機能強化を発表し、高度な心臓画像診断機能を拡張しました。これらの機能強化は、ベッドサイドでの診断精度を向上させることで、より多くの患者に高品質の心臓画像診断を提供することを目指しています。

- 2024年2月、富士フイルムソノサイトは、画期的な音声コマンド機能であるソノサイトボイスアシストを発売しました。この機能により、処置者は滅菌処置または清潔処置中に超音波システムをハンズフリーで制御でき、ワークフローの効率と安全性が向上します。

- 2024年2月、Mindray Medical Internationalは、多用途の臨床用途向けにデュアルヘッドプローブを搭載した軽量ポケットサイズのTE Airワイヤレスハンドヘルド超音波システムを発表しました。このシステムは、産科、救急、筋骨格系の用途、特にリソースが限られた環境向けに設計されています。

- 2024年1月、バタフライ・ネットワーク社はビル&メリンダ・ゲイツ財団との戦略的提携を発表し、アフリカと南アジアの医療サービスが行き届いていない地域にバタフライiQ+超音波装置を配備することを目指しています。この取り組みは、手頃な価格のAI搭載画像診断ツールを臨床医に提供することで、母体保健、救急医療、感染症診断を支援することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。