急性心筋梗塞後の世界の市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.18 Billion

USD

3.58 Billion

2024

2032

USD

2.18 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 3.58 Billion | |

| % | |

|

急性心筋梗塞後の世界の市場区分、薬剤クラス別(抗血小板療法、ベータ遮断薬、レニン・アンジオテンシン・アルドステロン系阻害薬、スタチン療法など)、エンドユーザー別(病院、在宅ケア、専門クリニックなど)、流通チャネル別(病院薬局、オンライン薬局、小売薬局) - 2032年までの業界動向と予測

急性心筋梗塞後市場規模

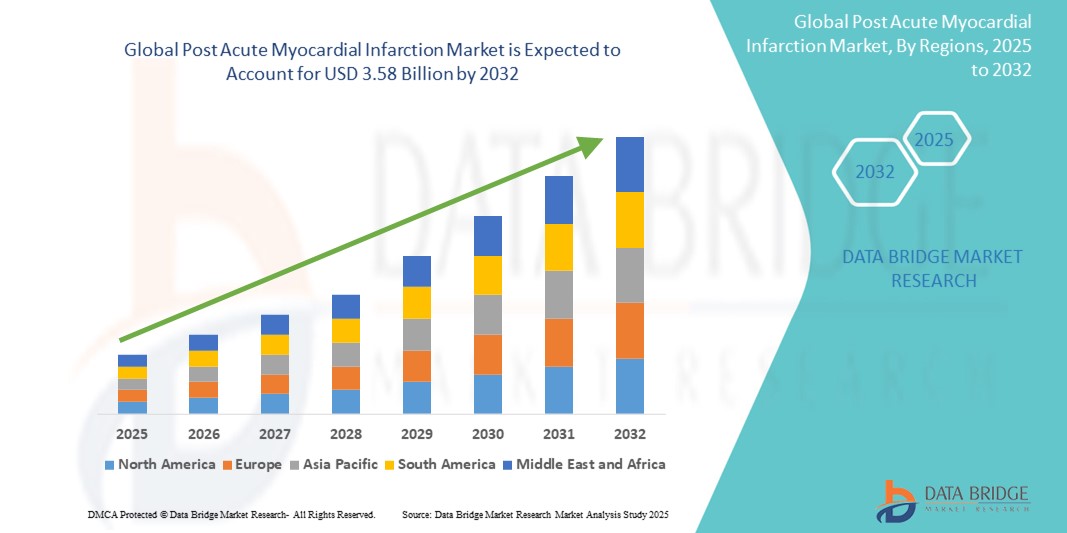

- 世界の急性心筋梗塞後市場規模は2024年に21億8000万米ドルと評価され、予測期間中に6.40%のCAGRで成長し、2032年には35億8000万米ドル に達すると予想されています 。

- 市場の成長は、心血管疾患の罹患率の増加、老年人口の増加、抗血小板剤、ベータ遮断薬、ACE阻害薬、再発性心疾患を減らす上で重要な生活習慣管理プログラムなどの心筋梗塞後の治療法の進歩によって主に推進されています。

- さらに、早期心臓リハビリテーションに関する患者の意識の高まり、遠隔医療サービスの拡大、そして製薬会社による研究開発への戦略的な投資が、市場の成長軌道を後押ししています。これらの要因が相まって、効果的な心筋梗塞後ケアへの需要が高まり、業界の成長を大きく後押ししています。

急性心筋梗塞後市場分析

- 急性心筋梗塞(AMI)後のケアは、心臓発作後の治療とリハビリテーション戦略を含み、再発を減らし、生存率を向上させ、患者の生活の質を高める役割を果たすため、世界中の心血管医療システムの不可欠な要素になりつつあります。

- AMI後の介入に対する需要の増加は、主に心筋梗塞の世界的な発生率の上昇、高齢化の拡大、薬物療法、心臓リハビリテーション、ライフスタイルの変更を含む構造化されたMI後のケアの重要性に対する認識の高まりによって促進されています。

- 北米は、医療費の高騰、強力な償還枠組み、先進的な治療法への広範なアクセス、主要な製薬企業や医療機器企業の存在により、2024年には急性心筋梗塞後市場において42%という最大の収益シェアを占めることになる。

- アジア太平洋地域は、心血管疾患の負担の増加、医療インフラの改善、非感染性疾患の管理に対する政府の重点化により、予測期間中に急性心筋梗塞後市場で最も急速に成長する地域になると予想されています。

- ベータ遮断薬セグメントは、死亡率の低減と心筋梗塞後の再梗塞の予防における長年の臨床的有効性により、2024年には37.2%の市場シェアで急性心筋梗塞後治療薬市場を支配した。

レポートの範囲と急性心筋梗塞後の市場セグメンテーション

|

属性 |

急性心筋梗塞後の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

急性心筋梗塞後の市場動向

「デジタルヘルスと遠隔モニタリング技術の統合の進展」

- 急性心筋梗塞(AMI)後の世界的な市場において、デジタルヘルスプラットフォームと遠隔モニタリング技術を心筋梗塞後のケアプログラムに統合する動きが、重要かつ加速しています。これらの技術は、患者の服薬遵守率の向上、長期的な転帰の改善、そして心筋梗塞後の回復管理の効率化に貢献しています。

- 例えば、WellDocのBlueStarなどのアプリやLivongoなどのプラットフォームは、心血管疾患患者に遠隔指導とリアルタイムのデータ共有を提供し、臨床医が臨床現場の外でバイタルサイン、服薬遵守、リハビリの進捗状況を監視できるようにします。

- ウェアラブル心電図モニターや埋め込み型ループレコーダーなどの遠隔心臓モニタリング機器は、心拍リズムの継続的な追跡と、心筋梗塞後の一般的な合併症である不整脈の早期発見を可能にします。このプロアクティブなモニタリングは、タイムリーな介入に役立ち、入院再発を減らします。

- これらのプラットフォームに人工知能を組み込むことで、予測分析がさらに可能になり、臨床医はリスクレベルを評価し、それに応じてフォローアップケアを調整できるようになります。AIは心拍変動やその他の生体指標の微妙な変化を検知し、潜在的な有害事象が重篤化する前に医療提供者に警告を発することができます。

- デジタル化と分散化によるケアモデルへの移行は、心臓専門医やリハビリ施設へのアクセスが限られている地域において特に重要です。遠隔健康モニタリングが提供する柔軟性と利便性は、患者のエンゲージメントを高め、リハビリテーションプロトコルの遵守率を向上させています。

- その結果、医療提供者、保険会社、そしてテクノロジー企業は、従来の医療を補完する、拡張性の高い患者中心のデジタルソリューションへの投資をますます増やしています。この傾向は、心筋梗塞後の管理のあり方を変革し、医療業界全体におけるより広範な遠隔医療や個別化医療の取り組みと連携していくでしょう。

急性心筋梗塞後の市場動向

ドライバ

「心血管疾患の負担増加と二次予防への注目によるニーズの高まり」

- 心血管疾患、特に心筋梗塞の世界的な負担増加は、AMI後のケアソリューションの需要を牽引する重要な要因となっています。再発性心疾患の予防に重点を置いた二次予防は、世界中で臨床および公衆衛生上の優先事項となっています。

- 例えば、ノバルティスは2024年1月、心筋梗塞後治療薬Leqvio®(インクリシラン)のアクセスを欧州の複数の市場において拡大し、スタチンとの併用による長期的なLDLコレステロール管理を可能にしました。こうした進歩は、心筋梗塞後ケアにおける統合的な薬理学的アプローチの重要性が高まっていることを浮き彫りにしています。

- 心筋梗塞後の不適切な管理がもたらす長期的な影響(心不全、脳卒中、再梗塞など)に対する患者と医療提供者の意識の高まりが、包括的なケアモデルの導入を促進しています。これには、服薬アドヒアランスプログラム、生活習慣介入、体系的な心臓リハビリテーションサービスなどが含まれます。

- さらに、予防心臓プログラムに対する政府および機関の支援の増加と、心筋梗塞後の治療およびリハビリテーションサービスに対する償還の改善が、持続的な市場成長に貢献しています。

- スマートピル技術、遠隔服薬リマインダー、モバイルヘルスコーチングの統合により、患者は回復に積極的に取り組むことができるようになり、健康状態の改善と医療費の削減につながります。

抑制/挑戦

「発展途上地域における心筋梗塞後治療の遵守率の低さとアクセス障壁」

- 急性心筋梗塞後の世界市場における大きな課題の一つは、特に低所得国および中所得国において、心筋梗塞後の治療およびリハビリテーションの遵守率が低いことです。心筋梗塞後の二次予防策の有効性を裏付ける臨床的エビデンスがあるにもかかわらず、患者の積極的な関与と長期的なコンプライアンスは依然として不十分です。

- 例えば、ランセット誌に掲載された研究では、発展途上国では適格な患者のうち、心臓リハビリテーションプログラムを完了したり、抗血小板薬やベータ遮断薬などの処方薬を一貫して服用している人はごくわずかであることが強調されている。

- 認知度の低さ、社会経済的制約、心臓専門医へのアクセス不足、不十分な健康保険適用範囲などの障壁が、特に地方や医療サービスが行き届いていない地域における心筋梗塞後ケアの広範な実施を妨げている。

- さらに、リハビリセンターからの距離、言語の壁、不十分なデジタルリテラシーなどの物流上の問題により、遠隔リハビリテーションプログラムの有効性が制限される可能性があります。

- モバイルベースやAIを活用した新たな介入は有望だが、一部の地域では情報格差やインフラの限界が大きな課題となっている。

- 官民パートナーシップ、コミュニティアウトリーチプログラム、そしてリソースが限られた環境に合わせた拡張可能なデジタルケアプラットフォームを通じてこれらの課題に取り組むことは、急性心筋梗塞後の治療の可能性を最大限に引き出し、命を救う二次予防戦略への公平なアクセスを確保するために不可欠です。

急性心筋梗塞後市場の展望

市場は、薬物クラス、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 薬物クラス別

薬剤クラスに基づいて、急性心筋梗塞後市場は、抗血小板療法、β遮断薬、レニン-アンジオテンシン-アルドステロン系(RAAS)阻害薬、スタチン療法、その他に分類されます。β遮断薬セグメントは、2024年の急性心筋梗塞後治療薬市場において37.2%の市場シェアを占め、市場を牽引する主要セグメントの一つとなっています。心筋梗塞後におけるβ遮断薬の広範な臨床使用は、不整脈の予防、心拍数の低下、再梗塞リスクの低減といった有効性に起因しています。

RAAS阻害薬セグメントは、死亡率の低減と心筋梗塞後の左室機能の改善を裏付ける臨床エビデンスの蓄積に支えられ、2025年から2032年にかけて最も高い成長率を示すと予測されています。ACE阻害薬やアンジオテンシン受容体拮抗薬などのRAAS阻害薬は、特に心不全や糖尿病を併存する患者において、包括的な心筋梗塞後ケアの一環として処方されることが増えています。併用療法や患者に合わせた治療レジメンの進歩も、このセグメントの成長を支えています。

- エンドユーザー別

急性心筋梗塞後市場は、エンドユーザーに基づいて、病院、在宅ケア、専門クリニック、その他に分類されます。2024年には、病院セグメントが最大の市場シェアを占めました。これは、心筋梗塞後患者の入院件数が多いこと、多科的心臓ケアへの迅速なアクセス、そして専門的な心臓リハビリテーションユニットの存在によるものです。病院は、二次予防戦略の開始、薬物療法やモニタリングを含むフォローアップケアの調整において中心的な役割を果たしています。

在宅ケア分野は、遠隔患者モニタリング、遠隔医療相談、在宅心臓リハビリテーションプログラムへの移行の拡大に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。高齢化と、慣れ親しんだ環境での回復への志向が相まって、ウェアラブル技術やアプリベースの服薬アドヒアランスツールを活用した、在宅での心筋梗塞後ケアモデルの導入が進んでいます。

- 流通チャネル別

流通チャネルに基づいて、急性心筋梗塞後市場は、病院薬局、オンライン薬局、小売薬局に分類されます。病院薬局セグメントは、退院後の心筋梗塞後治療薬の即時的なニーズと、医療施設内での薬剤調剤の集中化により、2024年には最大の収益シェアを占めました。病院薬局はまた、バンドルケアパッケージを提供することも多く、入院から外来への移行期におけるケアの継続性を確保しています。

オンライン薬局セグメントは、eコマースの普及率上昇、患者の利便性志向、そしてデジタルヘルスエコシステムの拡大に牽引され、予測期間中に最も高い成長率を記録すると予想されています。オンラインプラットフォームは、自動補充リマインダー、遠隔診療、そして自宅配送サービスなどにより、慢性心疾患治療薬へのタイムリーなアクセスを可能にし、特に都市部および準都市部において患者の服薬遵守と満足度を向上させています。

急性心筋梗塞後市場の地域分析

- 北米は、医療費の高騰、強力な償還枠組み、先進的な治療法への広範なアクセス、主要な製薬企業や医療機器企業の存在により、2024年には急性心筋梗塞後市場において42%という最大の収益シェアを占めることになる。

- この地域では、包括的な心臓リハビリテーションプログラムやガイドラインに基づいた薬物療法など、証拠に基づいた心筋梗塞後のケアに重点を置いており、その結果、患者の転帰が改善され、ベータ遮断薬、抗血小板薬、スタチンなどの長期治療レジメンの採用が増加しました。

- さらに、心臓病予防への意識の高まり、有利な償還政策、そして大手製薬企業や研究機関の存在が、地域市場の成長を支え続けています。高齢化人口の増加に加え、肥満や高血圧といった生活習慣関連のリスク要因の増加も相まって、地域全体で心筋梗塞後治療の需要をさらに高めています。

米国における急性心筋梗塞後の市場洞察

米国の急性心筋梗塞後市場は、高度な医療インフラの普及、強力な償還ポリシー、そして心血管疾患(CVD)予防への意識の高まりを背景に、2024年には北米最大の収益シェア(79%)を獲得すると予測されています。運動不足の生活習慣の蔓延と心臓発作の発生率上昇により、β遮断薬、抗血小板薬、スタチン療法の導入が進んでいます。さらに、心臓リハビリテーションプログラム、遠隔医療に基づくモニタリングシステム、そして精密医療への取り組みの台頭により、急性心筋梗塞後ケアの質と成果が向上しています。ファイザーやメルクといった大手製薬企業の存在も、この地域におけるイノベーションと治療へのアクセス性をさらに支えています。

欧州における急性心筋梗塞後市場の洞察

欧州における急性心筋梗塞後市場は、ガイドラインに基づくケアと早期介入戦略の導入増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。二次予防に重点を置いた公衆衛生キャンペーンと、ドイツ、フランス、英国などの国々における国民皆保険制度の整備が、市場の安定に貢献しています。デジタルヘルスの統合、そして急性心筋梗塞後患者におけるRAAS阻害薬および抗血小板療法の普及が重要なトレンドとなっています。さらに、遠隔リハビリテーションやeヘルスプラットフォームへの政府資金提供は、患者の一貫したフォローアップと服薬遵守を支え、欧州全域における急性心筋梗塞後治療の推進力となっています。

英国における急性心筋梗塞後市場の洞察

英国の急性心筋梗塞後市場は、国民保健サービス(NHS)が標準化された治療プロトコルと二次予防戦略を通じて心血管疾患による死亡率の低減に積極的に取り組んでいることを背景に、予測期間中、着実に成長すると見込まれています。心臓の健康に対する意識の高まり、救急対応システムの改善、そしてNHS長期計画などの取り組みは、堅調な治療率の実現に貢献しています。デジタル治療、モバイルヘルスアプリ、心臓リハビリテーションプログラムのプライマリケアへの統合は、患者の転帰をさらに向上させ、持続的な市場成長の強固な基盤を築いています。

ドイツにおける急性心筋梗塞後の市場洞察

ドイツの急性心筋梗塞後市場は、医療費の高騰、ESC(欧州心臓病学会)ガイドラインへの臨床的遵守の徹底、そして広範な保険適用に支えられ、高いCAGRで成長すると予想されています。計画的な退院計画、患者教育、そしてβ遮断薬、RAAS阻害薬、脂質低下薬の服薬遵守に重点が置かれることで、急性心筋梗塞後ケアの質が向上しています。ドイツはデジタルヘルスツールにおける革新と、治療計画策定のためのリアルワールドデータの早期導入により、患者中心の高度な心臓回復モデルを促進し、都市部と地方の両方の医療現場で市場の成長を牽引しています。

アジア太平洋地域における急性心筋梗塞後市場の洞察

アジア太平洋地域の急性心筋梗塞後市場は、心血管疾患の発症率上昇、急速な都市化、医療へのアクセス向上を背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、インド、日本などの国々は、心臓ケアのインフラ、スクリーニングプログラム、そして医薬品のアクセス向上に多額の投資を行っています。政府主導による心臓疾患の早期診断と治療促進の取り組みに加え、ジェネリック医薬品や遠隔医療プラットフォームの普及拡大により、急性心筋梗塞後ケアへのアクセスが拡大しています。また、この地域では、新たな心血管治療法に焦点を当てた臨床試験や研究活動も急増しています。

日本郵政による急性心筋梗塞市場に関する洞察

日本の急性心筋梗塞後市場は、高齢化と慢性疾患管理への重点化を背景に、着実に成長を続けています。ハイテク医療システム、エビデンスに基づく医療の遵守、そして先進的な医薬品の入手可能性が、市場を牽引する主要な要因となっています。日本のガイドラインでは個別化医療と併用療法が重視されており、心筋梗塞後のスタチンとβ遮断薬の使用増加につながっています。さらに、高齢患者に合わせたデジタルヘルスソリューションと遠隔心臓リハビリテーションプログラムへの需要の高まりも、全国的な市場拡大を支えています。

インドにおける急性心筋梗塞後の市場洞察

インドにおける急性心筋梗塞(AMI)後の市場は、2024年にアジア太平洋地域で最大の収益シェアを占めました。これは、同国における心血管疾患の負担の高さ、医療アクセスの改善、予防医療への関心の高まりを背景にしています。意識の高まり、ジェネリック心臓病薬の普及、そして全国的な心臓健康キャンペーンの展開により、AMI後の転帰は改善しています。Ayushman Bharatなどの政府支援プログラムやデジタルヘルスプラットフォームは、抗血小板薬やRAAS阻害薬といった重要な治療法の利用可能性を拡大しています。手頃な価格の治療選択肢や遠隔心臓病学サービスの利用可能性の拡大は、都市部と地方の両方で市場の成長をさらに後押ししています。

急性心筋梗塞後の市場シェア

急性心筋梗塞後業界は、主に以下のような老舗企業によって牽引されています。

- アストラゼネカ(英国)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- バイエルAG(ドイツ)

- メルク社(米国)

- サノフィ(フランス)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- アボット(米国)

- アムジェン社(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- ルパン(インド)

- 第一三共株式会社(日本)

- ブリストル・マイヤーズ スクイブ社(米国)

- テバ製薬工業株式会社(イスラエル)

- ザイダスグループ(インド)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- シプラ・リミテッド(インド)

世界の急性心筋梗塞後市場の最近の動向は何ですか?

- 2024年5月、アストラゼネカは、東南アジアやラテンアメリカを含む新興市場において、次世代経口抗血小板薬ブリリンタ(チカグレロル)へのアクセスを拡大しました。この戦略的取り組みは、心筋梗塞(AMI)後の患者における二次性心血管イベントの低減を目指しており、高リスク集団の転帰改善に焦点を当てた世界的な医療目標に合致しています。この取り組みは、救命治療への公平なアクセスへのアストラゼネカのコミットメントと、心血管疾患のイノベーションにおける継続的なリーダーシップを示すものです。

- ノバルティスAGは2024年4月、左室駆出率が低下したAMI後患者を対象としたENTRESTO(サクビトリル/バルサルタン)療法の良好な実臨床成績を発表しました。米国心臓病学会年次学術集会で発表されたこのデータは、入院再発率と心血管疾患による死亡率の有意な低下を示しました。この進歩は、ノバルティスがデータに基づきガイドラインに基づいたケアに注力していること、そして心臓機能回復におけるRAAS阻害薬の分野で最前線に立つという同社の立場をさらに強化するものです。

- 2024年2月、ファイザー社は米国とカナダの医療システムと提携し、急性心筋梗塞(AMI)後の患者向けにカスタマイズされたデジタル患者エンゲージメント・プラットフォームの試験運用を開始しました。このプラットフォームは、服薬リマインダー、遠隔リハビリテーション、リアルタイムの健康状態追跡を統合し、患者の服薬遵守と回復を促進します。この取り組みは、心臓ケアにおけるデジタル治療の重要性の高まりと、ファイザー社による患者中心のイノベーションへの継続的な投資を反映しています。

- 2024年1月、バイエルAGは、心筋梗塞の早期回復における二重抗血小板療法(DAPT)のベストプラクティスを推進する新たな取り組みを欧州全域で開始しました。このキャンペーンには、医師への教育、デジタルヘルスツールの提供、そして広く使用されている抗血小板剤「ザレルト」の処方ガイドラインの改訂が含まれます。この取り組みは、心筋梗塞直後の合併症と死亡率を低減するというバイエルの広範な心血管戦略に沿ったものです。

- 2023年12月、アボット・ラボラトリーズは、遠隔心筋モニタリング・ソリューションの拡張を発表しました。このソリューションには、ウェアラブル端末とAIを活用したアラートを統合し、心筋梗塞(AMI)後の管理ツールが含まれ、不整脈や再梗塞リスクなどの合併症を早期に特定できます。この技術革新により、臨床医はリアルタイムの意思決定支援を受けることができ、心筋梗塞後の急性期ケアと長期ケアの両方が向上します。この動きは、コネクテッド・ヘルス・エコシステムと高精度心筋モニタリングにおけるアボットのリーダーシップを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の急性期心筋梗塞市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の急性期心筋梗塞後市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学モデリング

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の急性期心筋梗塞市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際調和

12.5 コンプライアンスと品質管理システム

12.6 規制上の課題と戦略

13 パイプライン分析

13.1 臨床試験と相分析

13.2 薬物治療パイプライン

13.3 フェーズIII候補

13.4 フェーズII候補

13.5 フェーズI候補者

13.6 その他(前臨床および研究)

表1 急性期心筋梗塞後の世界の臨床試験市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 急性期心筋梗塞市場における製品・プロジェクトのフェーズ別分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 急性期心筋梗塞後市場における治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 急性期心筋梗塞市場における科学的アプローチと段階別プロジェクト分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

図1 急性期心筋梗塞市場における研究開発概要に基づく主要企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

14 償還枠組み

15 機会マップ分析

16 バリューチェーン分析

17 ヘルスケア経済

17.1 医療費

17.2 資本支出

17.3 設備投資動向

17.4 設備投資配分

17.5 資金源

17.6 業界ベンチマーク

17.7 全体のGDPに占めるGDP比率

17.8 医療システムの構造

17.9 政府の政策

17.1 経済発展

18 世界の急性期心筋梗塞市場(診断・治療別)

18.1 概要

18.2 診断

18.2.1 心電図(ECG)

18.2.2 血液検査

18.2.2.1. トロポニン

18.2.2.2. CK-MB

18.2.2.3. その他

18.2.3 画像検査

18.2.3.1. 心エコー検査

18.2.3.2. 冠動脈造影

18.2.3.3. その他

18.2.4 その他

18.3 治療

18.3.1 医薬品

18.3.1.1. タイプ別

18.3.1.1.1. 市販薬

18.3.1.1.1.1 薬物クラス別

18.3.1.1.1.1.1. 抗血小板薬

A. アスピリン

I. 薬物による

II. アスクリプチン

III. バイエルアスピリン

IV. アスピルタブ

V. エコトリン

VI. ドゥルラザ

VII. 強さによって

VIII. 81MG

IX. 325MG

X. 500MG

XI. その他

B. クロピドグレル

I. 薬物による

II. プラビックス

III. その他

IV. 強さによって

V. 75MG

VI. 300MG

C. ティカグレロル

I. 薬物による

II. ブリリンタ

III. その他

IV. 強さによって

V. 60MG

VI. 90MG

D. プラスグレル

I. 薬物による

II. 効率的

III. その他

IV. 強さによって

V. 5MG

VI. 10MG

E. ボラパクサール

I. 薬物による

II. ゾンティビティ

III. その他

18.3.1.1.1.1.2. 抗血栓剤

A. ビバリルジン

I. 薬物による

II. アンジオマックス

III. アンジオマックスRTU

IV. その他

V. 強さによって

VI. 5MG/ML

VII. 250mg/バイアル

B. ヘパリン

I. 薬物による

II. ロックソリューション

III. 注射液

IV. 強さによって

V. 1ユニット/ML

VI. 2単位/ML

VII. 10単位/ML

VIII. 100単位/ML

IX. その他

C. エノキサパリン

I. 薬物による

II. ラブノックス

III. その他

IV. 強さによって

V. 30MG/0.3ML

VI. 40MG/0.4ML

VII. 60MG/0.6ML

VIII. 投与量による

IX. マルチドーズバイアル

X. プレフィルドシリンジ

D. ダルテパリン

I. 薬物による

II. フラグミン

III. その他

IV. 強さによって

V. 2,500 IU/0.2 ML

VI. 5,000 IU/0.2 ML

VII. 7,500 IU/0.3 ML

VIII. その他

18.3.1.1.1.1.3. 糖タンパク質IIB/IIIA阻害剤

A. アビシキシマブ

I. 薬物による

II. レオプロ

III. その他

B. チロフィバン

I. 薬物による

II. アグラスタット

III. その他

IV. 強さによって

V. 5MG/100ML

VI. 12.5MG/250ML

C. エプチフィバタイド

I. 薬物による

II. インテグリン

III. その他

IV. 強さによって

V. 2MG/ML

VI. 0.75MG/ML

18.3.1.1.1.1.4. 血管拡張薬

A. ニトログリセリンIV

I. 薬物による

II. グリセリルトリニトラートIV

III. IVニトログリセリン

IV. 強さによって

V. 25MG/250ML

VI. 50MG/250ML

VII. その他

B. その他

18.3.1.1.1.1.5. βアドレナリン遮断薬

A. メトプロロール

I. 薬物による

II. ロプレッサー

III. トップロールXL

IV. 強さによって

V. 25 MG

VI. 50 MG

VII. その他

B. エモロール

I. 薬物による

II. ブレビブロック

III. その他

IV. 強さによって

V. 2G/100ML

VI. 2.5G/250ML

C. アテノロール

I. 薬物による

II. テノーミン

III. その他

IV. 強さによって

V. 25MG

VI. 50MG

VII. 100MG

18.3.1.1.1.1.6. アンジオテンシン変換酵素阻害剤

A. 薬物による

I. カプトプリル

II. エナラプリル

III. クインアプリル

IV. リシノプリル

B. 強さによって

I. 25MG

II. 50MG

III. その他

18.3.1.1.1.1.7. アンジオテンシン受容体拮抗薬

A. 薬物による

I. イルベサルタン

II. カンデサルタン

III. バルサルタン

IV. アジルサルタン

V. エプロサルタンメシル酸塩

VI. ロサルタン

B. 強さによって

I. 75MG

II. 150MG

III. その他

18.3.1.1.1.1.8. 血栓溶解薬

A. 薬物による

I. アルテプラーゼ、T-PA

II. テネクテプラーゼ

III. その他

B. 強さによって

I. 2MG

II. 50MG

18.3.1.1.1.1.9. 鎮痛剤

A. 薬物による

I. モルヒネ硫酸塩

II. その他

B. 強さによって

I. 15 MG

II. 30MG

III. その他

18.3.1.1.1.1.10. PCSK9阻害剤

A. 薬物による

I. エボロクマブ

II. アリロクマブ

III. その他

B. 強さによって

I. 75MG/ML

II. 150MG/ML

III. その他

18.3.1.1.1.1.11. スタチン療法

A. 薬物による

I. アトルバスタチン

II. スタティックス

III. アトレック

IV. リヴァス

V. エクスター

VI. フルバスタチン

VII. レスコル

VIII. レスコル XL

IX. その他

X. ロバスタチン

XI. アズタティン

XII. ファボリップ

XIII. レストリック

XIV. リピスタット

XV. その他

XVI. ロスバスタチン

XVII. クレストール

XVIII. エザロール・スプリンクル

XIX. その他

XX. シンバスタチン

XXI. ゾコル

XXII. 脂質

XXIII. ヴィトリン

XXIV. ピタバスタチン

XXV. リヴァロ

XXVI. ジピタマグ

XXVII. その他

B. 強さによって

I. 10 MG

II. 20 MG

III. 40 MG

18.3.1.1.1.1.12. その他

18.3.1.1.2. パイプライン医薬品

18.3.1.1.2.1 RH001

18.3.1.1.2.2 セラトグレル

18.3.1.1.2.3 KAND567

18.3.1.1.2.4 TBPCB201

18.3.1.1.2.5 MPC-25-IC

18.3.1.1.2.6 FDY-5301

18.3.1.1.2.7 RTP-026

18.3.1.1.2.8 ザルンフィバン

18.3.1.1.2.9 その他

18.3.1.2. 薬剤の種類別

18.3.1.2.1. ブランド

18.3.1.2.1.1 ドゥルラザ

18.3.1.2.1.2 プラビックス

18.3.1.2.1.3 ブリリンタ

18.3.1.2.1.4 効率的

18.3.1.2.1.5 その他

18.3.1.2.2. ジェネリック

18.3.1.3. 投与経路

18.3.1.3.1. 口頭

18.3.1.3.1.1 タブレット

18.3.1.3.1.2 カプセル

18.3.1.3.1.3 その他

18.3.1.3.2. 非経口

18.3.1.3.2.1 静脈内

18.3.1.3.2.2 皮下

18.3.1.3.2.3 その他

18.3.1.3.3. その他

18.3.1.4. 流通チャネル別

18.3.1.4.1. 直接入札

18.3.1.4.2. 小売売上高

18.3.1.4.2.1 オンライン

18.3.1.4.2.1.1. 会社のウェブサイト

18.3.1.4.2.1.2. Eストア

18.3.1.4.2.1.3. その他

18.3.1.4.2.2 オフライン

18.3.1.4.2.2.1. 病院薬局

18.3.1.4.2.2.2. 医薬品店

18.3.1.4.2.2.3. その他

18.3.1.4.3. その他

18.3.2 外科的治療

18.3.2.1. 冠動脈バイパス移植術(CABG)

18.3.2.2. 血管形成術とステント留置術

18.4 その他

19 世界の急性期心筋梗塞後市場(年齢別)

19.1 概要

19.2 30歳未満

19.3 30~50歳

19.4 50歳以上

20 世界における急性期心筋梗塞後市場(性別別)

20.1 概要

20.2 男性

20.2.1 30歳未満

20.2.2 30歳から50歳

20.2.3 50歳以上

20.3 女性

20.3.1 30歳未満

20.3.2 30歳から50歳

20.3.3 50歳以上

21 エンドユーザー別世界急性期心筋梗塞市場

21.1 概要

21.2 病院

21.2.1 タイプ別

21.2.1.1. パブリック

21.2.1.2. プライベート

21.2.2 レベル別

21.2.2.1. ティア1

21.2.2.2. ティア2

21.2.2.3. ティア3

21.3 専門クリニック

21.3.1 パブリック

21.3.2 プライベート

21.4 在宅医療

21.5 心臓研究機関

21.6 外来手術センター

21.7 その他

22 急性期心筋梗塞後の世界の市場(地域別)

世界の急性期心筋梗塞市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1 北米

22.1.1 米国

22.1.2 カナダ

22.1.3 メキシコ

22.2 ヨーロッパ

22.2.1 ドイツ

22.2.2 フランス

22.2.3 英国

22.2.4 アイルランド

22.2.5 イタリア

22.2.6 スペイン

22.2.7 ロシア

22.2.8 トルコ

22.2.9 オランダ

22.2.10 スイス

22.2.11 その他のヨーロッパ諸国

22.3 アジア太平洋

22.3.1 日本

22.3.2 中国

22.3.3 台湾

22.3.4 韓国

22.3.5 インド

22.3.6 オーストラリア

22.3.7 シンガポール

22.3.8 タイ

22.3.9 マレーシア

22.3.10 インドネシア

22.3.11 フィリピン

22.3.12 その他のアジア太平洋地域

22.4 南アメリカ

22.4.1 ブラジル

22.4.2 アルゼンチン

22.4.3 南米のその他の地域

22.5 中東およびアフリカ

22.5.1 南アフリカ

22.5.2 サウジアラビア

22.5.3 アラブ首長国連邦

22.5.4 エジプト

22.5.5 イスラエル

22.5.6 その他の中東およびアフリカ

22.6 主要国別の主な洞察

23 世界の急性期心筋梗塞後市場、企業概要

23.1 企業株式分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 企業シェア分析:中東・アフリカ

23.6 合併と買収

23.7 新製品の開発と承認

23.8 拡張

23.9 規制の変更

23.1 パートナーシップおよびその他の戦略的展開

24 世界の急性期心筋梗塞後市場、企業プロフィール

24.1 市販製品

24.1.1 ファイザー社

24.1.1.1. 会社概要

24.1.1.2. 収益分析

24.1.1.3. 地理的存在

24.1.1.4. 製品ポートフォリオ

24.1.1.5. 最近の開発

24.1.2 サン・ファーマシューティカル・インダストリーズ株式会社

24.1.2.1. 会社概要

24.1.2.2. 収益分析

24.1.2.3. 地理的存在

24.1.2.4. 製品ポートフォリオ

24.1.2.5. 最近の開発

24.1.3 SANDOZ GMBH(販売承認取得者 - NOVARTIS AG)

24.1.3.1. 会社概要

24.1.3.2. 収益分析

24.1.3.3. 地理的存在

24.1.3.4. 製品ポートフォリオ

24.1.3.5. 最近の開発

24.1.4 オルガノングループ

24.1.4.1. 会社概要

24.1.4.2. 収益分析

24.1.4.3. 地理的存在

24.1.4.4. 製品ポートフォリオ

24.1.4.5. 最近の開発

24.1.5 メルク・シャープ・アンド・ドーム社(メルク・アンド・カンパニー社の子会社)

24.1.5.1. 会社概要

24.1.5.2. 収益分析

24.1.5.3. 地理的存在

24.1.5.4. 製品ポートフォリオ

24.1.5.5. 最近の開発

24.1.6 ヴィアトリス株式会社

24.1.6.1. 会社概要

24.1.6.2. 収益分析

24.1.6.3. 地理的存在

24.1.6.4. 製品ポートフォリオ

24.1.6.5. 最近の開発

24.1.7 ノバドス製薬

24.1.7.1. 会社概要

24.1.7.2. 収益分析

24.1.7.3. 地理的存在

24.1.7.4. 製品ポートフォリオ

24.1.7.5. 最近の開発

24.1.8 アストラゼネカ

24.1.8.1. 会社概要

24.1.8.2. 収益分析

24.1.8.3. 地理的存在

24.1.8.4. 製品ポートフォリオ

24.1.8.5. 最近の開発

24.1.9 興和株式会社

24.1.9.1. 会社概要

24.1.9.2. 収益分析

24.1.9.3. 地理的存在

24.1.9.4. 製品ポートフォリオ

24.1.9.5. 最近の開発

24.1.10 ドクター・レディーズ・ラボラトリーズ・リミテッド

24.1.10.1. 会社概要

24.1.10.2. 収益分析

24.1.10.3. 地理的存在

24.1.10.4. 製品ポートフォリオ

24.1.10.5. 最近の開発

24.1.11 グレンマークファーマシューティカルズ株式会社

24.1.11.1. 会社概要

24.1.11.2. 収益分析

24.1.11.3. 地理的存在

24.1.11.4. 製品ポートフォリオ

24.1.11.5. 最近の開発

24.1.12 ルパン

24.1.12.1. 会社概要

24.1.12.2. 収益分析

24.1.12.3. 地理的存在

24.1.12.4. 製品ポートフォリオ

24.1.12.5. 最近の開発

24.1.13 アボット

24.1.13.1. 会社概要

24.1.13.2. 収益分析

24.1.13.3. 地理的存在

24.1.13.4. 製品ポートフォリオ

24.1.13.5. 最近の開発

24.1.14 バイエルズAG

24.1.14.1. 会社概要

24.1.14.2. 収益分析

24.1.14.3. 地理的存在

24.1.14.4. 製品ポートフォリオ

24.1.14.5. 最近の開発

24.1.15 ザイダスライフサイエンス株式会社

24.1.15.1. 会社概要

24.1.15.2. 収益分析

24.1.15.3. 地理的存在

24.1.15.4. 製品ポートフォリオ

24.1.15.5. 最近の開発

24.1.16 テバ・ファーマシューティカルズ・インダストリーズ株式会社

24.1.16.1. 会社概要

24.1.16.2. 収益分析

24.1.16.3. 地理的存在

24.1.16.4. 製品ポートフォリオ

24.1.16.5. 最近の開発

24.1.17 オーロビンドファーマUSA

24.1.17.1. 会社概要

24.1.17.2. 収益分析

24.1.17.3. 地理的存在

24.1.17.4. 製品ポートフォリオ

24.1.17.5. 最近の開発

24.2 パイプライン製造

24.2.1 リジェニノファーム株式会社

24.2.1.1. 会社概要

24.2.1.2. 収益分析

24.2.1.3. 地理的存在

24.2.1.4. 製品ポートフォリオ

24.2.1.5. 最近の開発

24.2.2 セレコール・セラピューティクス

24.2.2.1. 会社概要

24.2.2.2. 収益分析

24.2.2.3. 地理的存在

24.2.2.4. 製品ポートフォリオ

24.2.2.5. 最近の開発

24.2.3 イドルシア・ファーマシューティカルズ株式会社

24.2.3.1. 会社概要

24.2.3.2. 収益分析

24.2.3.3. 地理的存在

24.2.3.4. 製品ポートフォリオ

24.2.3.5. 最近の開発

24.2.4 カンセラ AB.

24.2.4.1. 会社概要

24.2.4.2. 収益分析

24.2.4.3. 地理的存在

24.2.4.4. 製品ポートフォリオ

24.2.4.5. 最近の開発

24.2.5 TWBIO-THERA.COM

24.2.5.1. 会社概要

24.2.5.2. 収益分析

24.2.5.3. 地理的存在

24.2.5.4. 製品ポートフォリオ

24.2.5.5. 最近の開発

24.2.6 メソブラスト株式会社

24.2.6.1. 会社概要

24.2.6.2. 収益分析

24.2.6.3. 地理的存在

24.2.6.4. 製品ポートフォリオ

24.2.6.5. 最近の開発

24.2.7 ファラデー製薬

24.2.7.1. 会社概要

24.2.7.2. 収益分析

24.2.7.3. 地理的プレゼンス

24.2.7.4. 製品ポートフォリオ

24.2.7.5. 最近の開発

24.2.8 RESOTHER PHARMA

24.2.8.1. 会社概要

24.2.8.2. 収益分析

24.2.8.3. 地理的存在

24.2.8.4. 製品ポートフォリオ

24.2.8.5. 最近の開発

24.2.9 アクティコールバイオテックSA

24.2.9.1. 会社概要

24.2.9.2. 収益分析

24.2.9.3. 地理的存在

24.2.9.4. 製品ポートフォリオ

24.2.9.5. 最近の開発

24.2.10 ノボノルディスク

24.2.10.1. 会社概要

24.2.10.2. 収益分析

24.2.10.3. 地理的存在

24.2.10.4. 製品ポートフォリオ

24.2.10.5. 最近の開発

25 結論

26 アンケート

27 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。