グローバルプラクティス管理システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.52 Billion

USD

19.07 Billion

2024

2032

USD

11.52 Billion

USD

19.07 Billion

2024

2032

| 2025 –2032 | |

| USD 11.52 Billion | |

| USD 19.07 Billion | |

| % | |

|

グローバル診療管理システム市場のセグメンテーション、製品タイプ(統合型およびスタンドアロン型)、コンポーネント(ソフトウェアおよびサービス)、配信モード(Webベース、クラウドベース、オンプレミスベース)、エンドユーザー(病院、医師のオフィス、医療保険者、薬局など) - 2032年までの業界動向と予測

診療管理システム市場規模

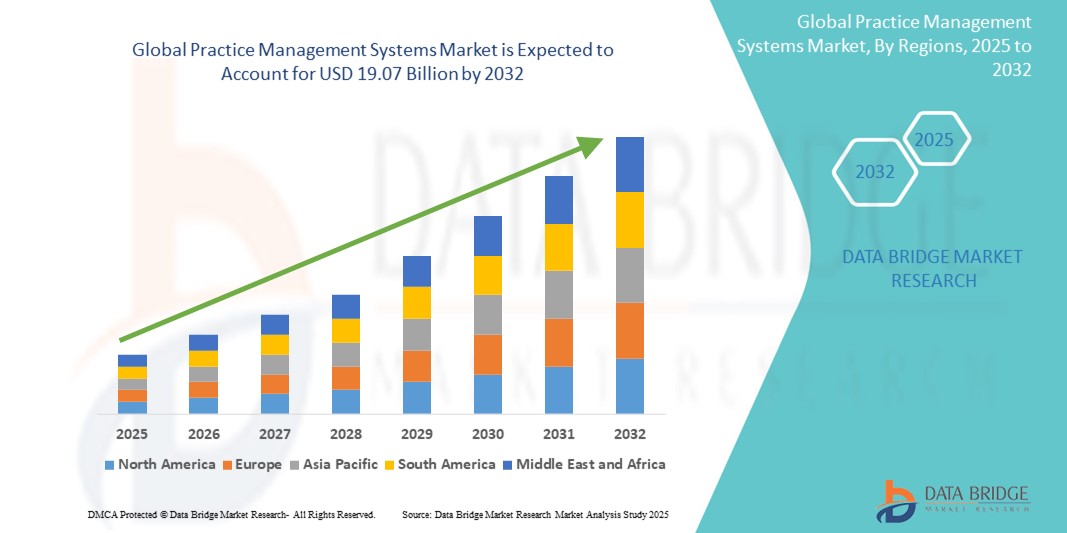

- 世界の診療管理システム市場規模は2024年に115.2億米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2032年までに190.7億米ドル に達すると予想されています。

- 市場の成長は、効率的な医療管理に対するニーズの高まりと、電子医療記録(EHR)やその他のデジタルソリューションの医療分野への導入の増加によって大きく促進されています。これは、医療現場におけるデジタル化の進展とワークフローの合理化につながります。

- さらに、管理、臨床、財務機能を組み合わせた統合ソリューションの需要の高まりと、クラウドベースのプラットフォームやAI統合などの技術の進歩により、診療管理システムは医療業務を最適化するための最新のソリューションとして確立されています。

診療管理システム市場分析

- 診療管理システム(PMS)は、現代の医療業務においてますます重要な構成要素となっており、日々の管理業務と財務業務を管理するための電子ソリューションを提供しています。これらのシステムは、様々な医療現場における効率性の向上、患者ケアの改善、そして規制遵守の確保に不可欠です。

- 診療管理システムの需要の高まりは、主に医療のデジタル化の普及、医療費の削減への重点の高まり、電子医療記録(EHR)の採用の増加、患者データ、予約、請求を管理するための統合型および自動化ソリューションの好感度の高まりによって促進されています。

- 北米は、医療ITソリューションの早期導入、医療費の高騰、主要な業界プレーヤーの強力な存在を特徴とし、2024年には47.1%という最大の収益シェアで診療管理システム市場を支配しています。

- アジア太平洋地域は、医療のデジタル化の進展、可処分所得の増加、新興国における医療インフラの改善とデジタルヘルスソリューションの導入に向けた政府の取り組みの増加により、予測期間中に診療管理システム市場で最も急速に成長する地域になると予想されています。

- 統合セグメントは、患者と医療提供者のコミュニケーションの合理化、医療費の請求の効率化、EHR、電子処方箋、患者エンゲージメントモジュールとのシームレスな統合など、包括的なメリットを提供することで、2024年には74.5%の市場シェアを獲得し、診療管理システム市場を支配します。

レポートの範囲と実践管理システム市場のセグメンテーション

|

属性 |

診療管理システムの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

診療管理システムの市場動向

「AIと自動化による効率性の向上」

- 世界の診療管理システム市場における重要かつ加速的なトレンドとして、人工知能(AI)と自動化の統合が進み、事務・臨床ワークフローの効率化が進んでいます。こうした技術の融合により、業務効率が大幅に向上し、患者ケアの質が向上しています。

- 例えば、AIを活用した診療管理システムは、予約のスケジュール設定、リマインダーの送信、予約変更の管理、さらにはキャンセル処理まで、人間の介入なしに自動化できます。これにより、事務作業の負担が軽減されるだけでなく、無断キャンセルを最小限に抑え、医師の対応能力を最適化できます。同様に、AIは請求処理や請求処理の自動化、コードエラーの特定、正確な提出の確保にも活用でき、償還の迅速化や収益サイクル管理の改善につながります。

- AIの統合により、患者の行動パターンを学習して無断キャンセルの可能性を予測したり、積極的なアウトリーチを提供したり、診療所のパフォーマンスに関するよりインテリジェントな洞察を提供したりといった機能も実現します。例えば、AIを活用したソリューションは、膨大な患者データを分析して個別の治療計画や推奨事項を生成できるだけでなく、音声テキスト化やAIによる臨床メモの提案を通じて電子医療記録(EHR)の正確性と効率性を向上させることができます。音声制御機能も登場しており、医療従事者はハンズフリーでメモを取ったり情報にアクセスしたりできるため、患者とのやり取りに集中できます。

- 診療管理システムとAI、そしてより広範な医療ITプラットフォームとのシームレスな統合により、診療業務の様々な側面を一元管理することが可能になります。ユーザーは単一のインターフェースから、患者の属性、予約、請求、臨床文書の管理、さらには遠隔医療ソリューションとの連携までが可能になり、統一された自動化された医療サービス提供体験を実現します。

- よりインテリジェントで直感的、そして相互接続された診療管理システムへのトレンドは、医療管理に対する期待を根本的に変革しています。その結果、企業はリソース配分のための予測分析やパーソナライズされた患者エンゲージメントツールなどの機能を備えたAI対応ソリューションを開発しています。

- 医療提供者が効率性、コスト削減、包括的なデジタル機能を優先し、高品質の患者ケアを提供することが増えているため、シームレスなAIと自動化の統合を提供する診療管理システムの需要は、さまざまな医療現場で急速に高まっています。

診療管理システム市場の動向

ドライバ

「医療における行政負担の増大とデジタル化によるニーズの高まり」

- 医療提供者に対する管理負担の増加と医療業界のデジタル化の加速が相まって、診療管理システムの需要が高まる大きな要因となっています。

- 例えば、医療機関は、複雑な請求プロセス、保険請求、予約スケジュール、患者とのコミュニケーションを効率的に管理するというプレッシャーに直面しています。2023年8月、HCA HealthcareとGoogle Cloudは、病院における生成AI技術の活用に関するパートナーシップ契約を発表しました。これは、テクノロジーを活用した業務効率化に向けた動きを示しています。主要企業や医療システムによるこのような戦略は、予測期間中の診療管理システム業界の成長を牽引すると予想されます。

- 医療提供者が運用コストを削減し、エラーを最小限に抑え、全体的な効率性を向上させることを目指しているため、診療管理システムは、自動予約リマインダー、電子請求提出、包括的な収益サイクル管理などの高度な機能を提供し、手動または異種システムに対する魅力的なアップグレードを提供します。

- さらに、電子医療記録 (EHR) の導入が拡大し、統合医療エコシステムへの要望が高まるにつれ、診療管理システムはこれらのシステムの不可欠な要素となり、EHR、電子処方、患者エンゲージメント プラットフォームとのシームレスな統合を実現しています。

- 合理化されたワークフローの利便性、強化された患者エンゲージメントツール、そして単一の統合プラットフォームを通じて様々な管理・財務業務を管理できる機能は、病院、診療所、その他の医療現場で診療管理システムの導入を促進する重要な要因です。クラウドベースのソリューションへのトレンドと、ユーザーフレンドリーなPMSオプションの利用可能性の増加も、市場の成長に寄与しています。

抑制/挑戦

「データセキュリティ、相互運用性、そして高額な初期コストに関する懸念」

- 医療ITシステム(診療管理システムを含む)におけるサイバーセキュリティの脆弱性に関する懸念は、市場への浸透拡大にとって大きな課題となっています。これらのシステムは機密性の高い患者データ(ePHI)を扱うため、ランサムウェア、フィッシング、データ漏洩といったサイバー攻撃の標的となりやすく、医療提供者と患者のプライバシーとコンプライアンスに関する不安を高めています。

- 例えば、2024年のChange Healthcareへの攻撃など、医療機関における情報漏洩に関する注目を集めた報告により、一部の医療機関は相互接続されたデジタルソリューションの完全な導入に躊躇しています。堅牢な暗号化、安全な認証プロトコル、定期的なソフトウェアアップデート、そして包括的な従業員研修を通じて、こうしたサイバーセキュリティ上の懸念に対処することは、信頼を築く上で不可欠です。企業は、潜在的な購入者の安心感を高めるために、高度なセキュリティ機能やコンプライアンス認証への投資をますます増やしています。

- さらに、相互運用性、つまり異なる医療ITシステムがシームレスにデータを交換・解釈できる能力も大きな課題となっています。診療管理システムは電子医療記録(EHR)やその他のプラットフォームと統合できるように設計されていますが、データ標準の多様性、レガシーシステム、独自のインターフェースなどにより、真の相互運用性を実現するのは容易ではありません。これはデータの断片化や非効率性につながり、患者ケアの包括的な視点を阻害する可能性があります。

- さらに、高度な診療管理システムの導入とカスタマイズにかかる初期コストは比較的高額であり、小規模な診療所や予算が限られている診療所にとっては導入の障壁となる可能性があります。クラウドベースのソリューションによって一部のオプションは利用しやすくなりましたが、プレミアム機能、広範なカスタマイズ、継続的なメンテナンス、トレーニング、サポートには依然として大きな投資が必要となる場合があります。

- 価格競争力は徐々に高まってきていますが、包括的な医療ITソリューションに対する認識のプレミアム感が、特に長期的なROIをすぐには見込めない、あるいは既存のワークフローを中断することに抵抗がある医療機関にとって、依然として広範な導入を阻む可能性があります。サイバーセキュリティ対策の強化、業界全体での相互運用性の標準化、包括的なベンダーサポート、そしてより手頃な価格で拡張性の高いPMSオプションの開発を通じて、これらの課題を克服することが、持続的な市場成長にとって不可欠です。

診療管理システム市場の範囲

市場は、製品タイプ、コンポーネント、配送モード、およびエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、世界の診療管理システム市場は統合型システムとスタンドアロン型システムに区分されます。統合型システムは、患者管理の合理化、生産性の向上、EHR、電子処方箋、患者エンゲージメント、請求システムのシームレスな統合といった包括的なメリットにより、2024年には74.5%という最大の市場シェアを獲得しました。医療機関は、データの一元管理と全体的な業務効率の向上を目的として、これらの包括的なソリューションの導入をますます進めています。

スタンドアロンセグメントは、特に小規模な診療所において、スケジュール管理などの事務・請求機能のみに特化している医師にとって、柔軟性の高さから、予測期間中に大幅な成長が見込まれます。これらのシステムにより、医師は診療や事業管理の特定の側面に、より自由にアクセスできるようになります。

- コンポーネント別

市場はコンポーネント別にソフトウェアとサービスに分類されます。ソフトウェアセグメントは、2024年に最大の収益シェアを占めました。これは主に、臨床機能と管理機能の最適化を目的としたデジタルソリューションの導入増加によるものです。ソフトウェアソリューションは、患者のスケジュール管理、請求、コーディング、記録管理を容易にするために不可欠であり、効率的な診療管理には不可欠です。継続的な製品アップグレードと直感的なユーザーインターフェースも、その優位性に貢献しています。

サービスセグメントは、医療機関が診療管理システムの導入、トレーニング、保守、カスタマイズに関する継続的なサポートを必要とすることから、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。これらのシステムの複雑さと専門知識の必要性が、専門サービスへの需要を押し上げています。

- 配送方法別

配信形態に基づいて、市場はWebベース、クラウドベース、オンプレミスベースに分類されます。クラウドベースセグメントは、Webを介したデータへの容易なアクセス、日常的な医療業務の自動化、初期投資の削減、高い拡張性、ITオーバーヘッドの削減、そして信頼できるクラウドベンダーが提供する強化されたデータセキュリティとコンプライアンス機能によって、2024年に最大の市場シェアを獲得しました。クラウドソリューションは、現代の分散型医療チームと遠隔医療の統合に不可欠なリモートアクセスを可能にします。

オンプレミス型セグメントは、ハードウェアとソフトウェアの初期コストが高く、リモートアクセスが制限され、アップデートとメンテナンスのための社内IT管理が必要となるため、最も急速な成長が見込まれています。しかしながら、厳格なデータローカリゼーション要件を持つ組織や、インフラストラクチャを完全に制御したい組織にとっては、依然として重要な意味を持ちます。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診療所、医療保険者、薬局、その他に分類されます。病院は2024年に市場シェアが最大となる見込みです。これは、これらの機関が膨大な患者数、複雑な請求プロセス、複数の部門や医療提供者間の複雑なスケジュール管理のための包括的なソリューションを求めているためです。病院におけるPMSは、予約の計画と確認を効率化し、管理ワークフロー全体を合理化します。

医師オフィスセグメントは、予測期間中に最も急速に成長するカテゴリーになると予想されています。この成長は、独立開業する医師の増加と、変化への対応、効果的な収益サイクル管理、そして生産性と運営の向上を目的とした診療所における明確な組織構造の導入に対する支援ニーズの高まりに起因しています。

診療管理システム市場の地域分析

- 北米は、医療ITソリューションの早期導入、医療費の高騰、主要な業界プレーヤーの強力な存在により、2024年には47.1%という最大の収益シェアで診療管理システム市場を支配しています。

- この地域の消費者と医療提供者は、診療管理システムが提供する効率性、患者ケアの改善、EHRや遠隔医療プラットフォームなどの他のデジタルヘルスソリューションとのシームレスな統合を高く評価しています。

- この広範な導入は、メディケイドやメディケアによるEHRインセンティブプログラム、技術的に進歩した医療従事者、合理化された管理および臨床ワークフローへの関心の高まりなど、政府の好ましい取り組みによってさらにサポートされています。

米国の診療管理システム市場に関する洞察

米国の診療管理システム市場は、統合型医療ITソリューションの急速な普及と医療におけるデジタルトランスフォーメーションの拡大を背景に、2024年には北米で最大の収益シェア(76.2%)を獲得しました。医療提供者は、インテリジェントで自動化されたシステムによる業務効率と患者ケアの向上をますます重視しています。クラウドベースのPMSへの関心の高まりと、EHR、遠隔医療、AIを活用した機能と統合されたソリューションへの堅調な需要が相まって、診療管理システム業界をさらに推進しています。さらに、価値に基づくケアへの関心の高まりと、デジタルヘルスの導入を促進する政府の取り組みも、市場の拡大に大きく貢献しています。

ヨーロッパの診療管理システム市場に関する洞察

欧州の診療管理システム市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。その主な要因は、効率的な医療管理のニーズの高まり、厳格なデータプライバシー規制(GDPRなど)、そして地域全体でのEHR導入の増加です。医療のデジタル化の進展と統合ソリューションへの需要が相まって、診療管理システムの導入が促進されています。欧州の医療提供者は、これらのシステムがもたらす管理負担の軽減と患者の転帰改善というメリットにも魅力を感じています。この地域では、様々な医療現場で著しい成長が見られ、PMSは公立・私立の医療機関の両方に導入されています。

英国の診療管理システム市場に関する洞察

英国の診療管理システム市場は、医療のデジタル化の進展と、効率性の向上およびコスト削減への要望を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、医療規制の複雑化とシームレスなデータ交換の必要性が高まり、病院と診療所の両方が統合型PMSソリューションを選択するよう促しています。英国では、クラウドベースのソリューションの導入に加え、患者の治療経路と転帰の改善に重点的に取り組んでおり、市場の成長を継続的に促進すると予想されます。

ドイツの診療管理システム市場に関する洞察

ドイツの診療管理システム市場は、デジタルヘルスソリューションへの認知度の高まりと、技術的に高度で効率的なシステムへの需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは医療インフラが整備されており、データセキュリティと患者のプライバシーを重視していることから、特に大規模病院や外来診療センターにおいて診療管理システムの導入が進んでいます。PMSとEHRやその他の医療ITシステムの統合もますます普及しており、地域の消費者や規制当局の期待に応える、安全で相互運用性が高く、プライバシーを重視したソリューションが強く求められています。

アジア太平洋地域の業務管理システム市場に関する洞察

アジア太平洋地域の診療管理システム市場は、医療費の増加、可処分所得の増加、そして中国、日本、インドなどの国々における急速な技術進歩に牽引され、予測期間中に最も高いCAGRで成長する見込みです。eヘルスや国民皆保険を推進する政府の取り組みに支えられ、この地域ではデジタルヘルスケアへの関心が高まっており、診療管理システムの導入が進んでいます。さらに、アジア太平洋諸国が医療インフラの近代化への投資を継続する中で、PMSの手頃な価格とアクセス性は、より幅広い医療提供者に広がっています。

日本における業務管理システム市場の洞察

日本の診療管理システム市場は、ハイテク文化、急速な高齢化、そして効率的な医療サービスへの需要により、成長を加速させています。日本市場では、医療の質とデータの正確性が非常に重視されており、診療管理システムの導入は、統合医療施設の増加とデジタルトランスフォーメーションの推進によって推進されています。PMSとEHRシステム、その他の医療ITソリューションの統合が、成長を牽引しています。さらに、日本の高齢化は、病院と診療所の双方において、より合理化され、アクセスしやすい医療管理ソリューションへの需要を促進すると予想されます。

インドの診療管理システム市場に関する洞察

インドの診療管理システム市場は、2024年にアジア太平洋地域において大きな市場収益シェアを占めました。これは、同国の医療セクターの拡大、急速な都市化、そして高いテクノロジー導入率によるものです。インドはデジタルヘルスソリューションの急成長市場であり、診療管理システムは病院、診療所、診断センターにおいてますます普及しています。デジタル化推進の推進、手頃な価格で拡張可能なPMSオプションの提供、そして国内外の医療ITプロバイダーのエコシステムの拡大が、インド市場の成長を牽引する重要な要因となっています。

診療管理システムの市場シェア

業務管理システム業界は、主に、次のような定評のある企業によって主導されています。

- アテナヘルス(米国)

- グリーンウェイヘルスLLC(米国)

- ベラダイムLLC(米国)

- CollaborateMD Inc(米国)

- ペガシステムズ社(米国)

- InfoMC(米国)

- Incedo Inc.(米国)

- HealthTec Software, Inc.(米国)

- GEヘルスケア(米国)

- オラクル(米国)

- エピックシステムズコーポレーション(米国)

- マッケソンコーポレーション(米国)

- プロダクティビティ・クオリティ・システムズ社(米国)

- AdvantEdge Healthcare Solutions(米国)

- ヘンリーシャイン社(米国)

- G2社(米国)

- メディカル・インフォメーション・テクノロジー社(米国)

- NXGNマネジメントLLC(米国)

- AllegianceMD Software, Inc.(米国)

グローバル診療管理システム市場の最新動向

- 2023年4月、マイクロソフト社とEpicは、医療分野における生成AIの開発と統合に向けた戦略的パートナーシップの拡大を発表しました。この協業は、AIを活用して医療の様々な側面を強化することを目指しており、診療管理ワークフローやデータ分析の改善などが期待されます。

- 2023年4月、ヘルスケアテクノロジーのスタートアップ企業であるSunoは、AIを活用した診療管理ソフトウェアのリリースを発表しました。この開発は、予約設定、レポート作成、医療費請求といった様々な管理業務や臨床プロセスの自動化・最適化にAIと機械学習を活用することへの注目が高まっていることを浮き彫りにしています。

- 2023年3月、大手統合医療企業であるPractoは、同社の診療管理ソフトウェアRayが、インド政府によるデジタル統合医療プラットフォームであるAyushman Bharat Digital Mission(ABDM)に準拠したことを発表しました。これは、特に新興市場において、医療システムにおける相互運用性とデジタル統合の強化に向けた動きを示しています。

- 2023年2月、カナダのノバスコシア州政府は、州内に電子医療記録を導入するための3億6,500万米ドルの契約を締結しました。これはPMS開発に直接関係するものではありませんが、EHRへのこの多額の投資は、PMSがEHRと連携して管理業務と臨床業務の効率化を図ることが多いため、統合診療管理システムの成長を強く後押しするものです。

- 2023年1月、PatientClick, Inc.はAIを活用した新しい診療管理ソフトウェアをリリースしました。この新しいソフトウェアは、スケジュール管理、クレジットカード処理、自動資格確認、患者へのリマインダーなど、様々な業務の自動化を可能にし、医療提供者向けのよりインテリジェントで自動化されたソリューションへの業界の取り組みを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。