世界の原発性血球貪食性リンパ組織球症市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.95 Billion

USD

4.84 Billion

2025

2033

USD

2.95 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.84 Billion | |

| % | |

|

世界の原発性血球貪食性リンパ組織球症市場:タイプ別(家族性および後天性)、治療タイプ別(免疫療法、化学療法、標的療法など)、治療(薬物療法および手術)、薬剤別(エマパルマブ、アレムツズマブ、インフリキシマブなど)、投与経路別(経口および非経口)、エンドユーザー別(病院、在宅ケア、専門クリニック、腫瘍専門医、免疫専門医など) - 2033年までの業界動向および予測

原発性血球貪食性リンパ組織球症の市場規模

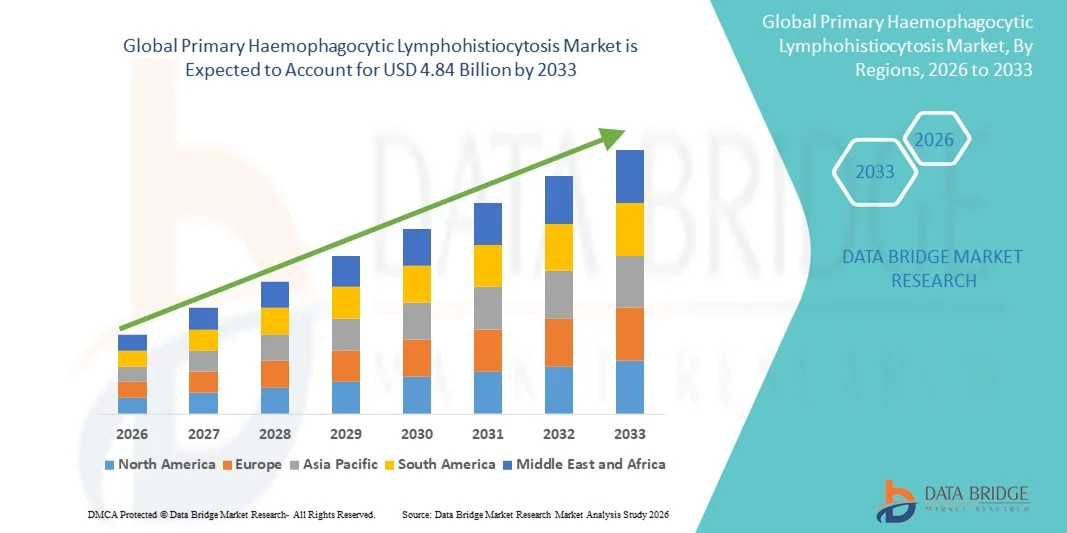

- 世界の原発性血球貪食性リンパ組織球症の市場規模は2025年に29億5000万米ドルと評価され、予測期間中に6.40%のCAGRで 成長し 、2033年までに48億4000万米ドルに達すると予想されています。

- 市場の成長は、主に原発性血球貪食性リンパ組織球症(HLH)に対する認知度の高まり、診断技術の進歩、標的療法、免疫調節治療、造血幹細胞移植の導入によって促進されている。

- さらに、希少疾患研究への投資の増加、専門治療センターへのアクセスの改善、政府主導の早期診断と患者教育の取り組みにより、原発性血球貪食性リンパ組織球症のソリューションの普及が大幅に加速し、業界全体の成長が促進されています。

原発性血球貪食性リンパ組織球症市場分析

- 原発性血球貪食性リンパ組織球症(HLH)は稀で生命を脅かす疾患であり、市場の成長は主にHLHに対する認知度の高まり、診断技術の進歩、標的療法や造血幹細胞移植の導入によって促進されている。

- さらに、希少疾患研究への投資の増加、専門治療センターへのアクセスの改善、政府主導の早期診断と患者教育の取り組みにより、原発性血球貪食性リンパ組織球症のソリューションの普及が大幅に加速し、業界全体の成長が促進されています。

- 北米は、2025年には42.5%という最大の収益シェアで原発性血球貪食性リンパ組織球症市場を席巻しました。これは、確立された医療インフラ、高い医療費支出、そして大手バイオ医薬品企業の存在を特徴としています。米国では、酵素補充療法、免疫療法プログラム、そして新生児スクリーニングの拡大といった臨床導入が大きく増加しています。

- アジア太平洋地域は、予測期間中に原発性血球貪食性リンパ組織球症市場で最も急速に成長する地域になると予想されており、2026年から2033年にかけて16.0%のCAGRで拡大すると予測されています。成長は、医療の近代化の進展、希少遺伝性疾患への意識の高まり、小児および成人HLH治療センターの拡大、日本、中国、インドなどの国における専門治療へのアクセスの改善によって推進されています。

- 非経口セグメントは、正確な投与、迅速な治療効果、複雑なPHLH症例の病院ベースの管理への適合性により、2025年に71.3%の最大の市場収益シェアを占めました。

レポートの範囲と原発性血球貪食性リンパ組織球症の市場セグメンテーション

|

特性 |

原発性血球貪食性リンパ組織球症の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

原発性血球貪食性リンパ組織球症の市場動向

標的治療と個別化治療への注目が高まる

- 世界の原発性血球貪食性リンパ組織球症(PHLH)市場における重要かつ加速的な傾向は、患者の転帰を改善することを目的とした標的療法と個別化治療アプローチの採用の増加である。

- PHLHの遺伝的および分子的メカニズムの理解の進歩により、医師は疾患の重症度、変異の種類、免疫応答パターンに合わせた患者固有の治療法を提供できるようになっている。

- 例えば、2024年6月にアレルギー誌に掲載された研究では、新たに最適化されたサイトカイン阻害剤が小児PHLH患者の免疫過剰活性化を軽減し、生存率を改善する効果があることが強調されました。

- この傾向は、希少免疫疾患における精密医療への幅広い動きを反映しており、治療は個人の疾患プロファイルに合わせて調整される。

- バイオ医薬品企業は、安全性プロファイルの改善、投与間隔の延長、入院患者と外来患者の両方に適した製剤を備えた治療法を開発するために、研究開発への投資を増やしている。

- さらに、家族性PHLHに対する新たな遺伝子治療法が注目を集めており、難治性疾患の患者に長期的な解決策となる可能性を秘めている。

- 臨床試験では、有効性だけでなく、治療に関連する有害事象を最小限に抑えることにも焦点が当てられており、生活の質の向上を重視していることを反映しています。

- 重症または再発性PHLH症例に対するより包括的な疾患管理を提供するために、複数の免疫経路を標的とした併用療法が研究されている。

- この傾向には、経口または皮下投与のよりアクセスしやすい治療法の開発も含まれ、入院の必要性を減らし、在宅ケアを可能にします。

- 研究機関、患者支援団体、製薬会社間の世界的な協力により、発見の臨床応用への迅速な転換が促進されている。

- PHLHとその多様な症状に対する認識が高まるにつれ、早期診断と治療開始が促進され、転帰の改善に重要となっている。

- 精密で標的を定めた患者中心の治療への進化は、PHLH管理に対する臨床医と患者の期待を再構築している。

原発性血球貪食性リンパ組織球症の市場動向

推進要因

認知度の高まりと効果的な治療法へのニーズの高まり

- 一次性および二次性PHLH症例の増加と、臨床医および介護者の間での認知度の高まりが、市場成長の重要な推進力となっています

- 例えば、2025年4月には、主要な病院や専門クリニックが、専門的なケアの必要性の高まりを反映して、PHLHの早期診断と治療のための臨床プログラムを拡張しました。

- 免疫調節異常とそのバイオマーカーに関する理解の向上により、リスクのある患者のより迅速な特定が可能になり、高度な治療法の需要が高まっています。

- 患者と家族がより効果的で命を救う治療法を求めるにつれ、革新的な治療法開発へのバイオ医薬品投資が増加している。

- PHLH管理のための治療ガイドラインと標準化されたプロトコルの利用可能性の向上は、エビデンスに基づく治療法の普及を促進しています。入院と在宅ケアの両方に適した治療法の普及により、患者にとってより幅広い治療へのアクセスと利便性が実現します。

- 病院、専門クリニック、研究機関間の連携が拡大し、新たな治療選択肢の導入が加速しています。医療提供者は、疾患に伴う合併症や死亡率の低減にますます重点を置いており、これが先進的な治療法の導入を促進しています。

- 希少疾患研究と希少疾病用医薬品開発に対する政府の支援も市場の成長に貢献している。

- 患者教育および啓発プログラムの利用可能性が高まることで、早期介入が促進され、治療への需要が高まっています。新興市場における医療インフラの拡充と専門クリニックへのアクセス改善も、市場への浸透をさらに後押ししています。

- 全体的に、効果的で安全かつ個別化された治療法に対する緊急の臨床ニーズは、PHLH市場の主要な成長原動力となっている。

抑制/挑戦

認識の低さ、治療費の高さ、そして複雑な疾患管理

- PHLHの希少性と複雑な性質は、一般開業医や介護者の間での認知度が低いなど、より広範な市場浸透に大きな課題をもたらしています。

- 例えば、誤診や診断の遅れは依然として多く、治療開始の適時性や患者の転帰に影響を与えています。標的治療や先進的な生物学的製剤の高額な費用は、特に低所得国や中所得国において、これらの治療へのアクセスを制限する可能性があります。

- 免疫療法、遺伝子治療、造血幹細胞移植などを組み合わせた複雑な治療レジメンは、ロジスティクス面でも臨床面でも課題を伴います。PHLHを管理できる訓練を受けた専門医や治療センターの数が限られているため、患者が治療にアクセスしにくい場合があります。

- 免疫抑制療法、感染リスク、長期的な副作用に関する安全性の懸念は、慎重な監視を必要とし、採用を制限する可能性がある。

- 希少疾患治療における保険適用と償還の問題は、多くの患者にとって依然として障壁となっています。臨床試験は拡大し続けていますが、患者数が限られているため、新しい治療法の研究と商業化のペースが遅れる可能性があります。

- 治療遵守の課題と重篤な疾患再発の管理には、強力な患者支援とモニタリングプログラムが必要です。医療インフラの地域格差は、高度なPHLH治療へのアクセスをさらに制限する可能性があります。

- 遺伝子治療や新興生物製剤は、長期的なメリットをもたらす可能性があるにもかかわらず、高額な費用がかかるため、導入が遅れる可能性があります。啓発プログラム、患者支援活動、治療費削減の取り組みを通じてこれらの障壁を克服することが、市場の成長を持続させるために不可欠です。

原発性血球貪食性リンパ組織球症の市場範囲

市場は、タイプ、治療タイプ、治療、薬剤、投与経路、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別では、原発性血球貪食性リンパ組織球症市場は、家族性と後天性に分類されます。家族性セグメントは、発症の早期化、遺伝的素因、そして早期診断・治療の必要性の高さから、2025年には55.6%という最大の市場収益シェアを占めました。家族性PHLH症例は、新生児スクリーニングプログラムを通じて小児集団で頻繁に特定されており、薬物療法や支持療法によるタイムリーな介入が可能となっています。病院や専門クリニックは、早期発見とより良い転帰を確保するために、遺伝カウンセリングや家族ベースのスクリーニングプログラムにますます力を入れています。このセグメントは、遺伝子治療、免疫療法、造血幹細胞移植に関する広範な研究の恩恵を受けています。医療提供者による家族に焦点を当てた啓発活動は、治療プロトコルの遵守率を高めます。家族性症例の進行は予測可能であるため、臨床医は体系的なケアパスウェイを実施できます。継続的なモニタリング、早期の治療介入、そして長期的なフォローアップは、市場優位性を支える重要な要因です。希少遺伝性疾患を支援する保険および政府のプログラムも、市場への導入を促進しています。標的療法などの先進的な治療選択肢への投資は、持続的な成長を保証します。生存率と寛解率の改善を示す臨床試験も、このセグメントのリーダーシップをさらに支えています。小児科病棟と専門免疫センターは、家族性PHLHの管理において中心的な役割を果たしています。遺伝的有病率、構造化されたケア、そして治療の革新の組み合わせが、このセグメントの市場優位性を支えています。

後天性PHLHセグメントは、感染症、自己免疫疾患、悪性腫瘍による二次性PHLHの発生率上昇を背景に、2026年から2033年にかけて9.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。後天性誘因への意識向上と診断技術の向上により、成人集団における迅速な特定が容易になっています。病院や専門クリニックでは、後天性症例に合わせた免疫調節療法や標的療法の導入が進んでいます。支持療法の進歩と早期介入プロトコルの組み合わせが、導入率の向上につながっています。サイトカイン標的療法と免疫チェックポイント調節に関する継続的な研究が、成長をさらに加速させています。このセグメントの拡大は、成人患者数の増加、医療費の増加、専門医療へのアクセス向上に支えられています。後天性PHLHに対しては、集学的アプローチがますます活用され、治療効果を高めています。臨床医による疾患に関する意識向上と教育の推進は、適切なタイミングでの治療法導入に貢献しています。希少自己免疫疾患に焦点を当てた政府および民間の取り組みも、さらなる支援を提供しています。早期診断と患者層別化は臨床転帰を改善し、市場需要を強化します。後天性PHLH症例では、病院と在宅ケアの両面で柔軟な治療選択肢が求められます。個別化治療の必要性と成人を対象とする薬剤の研究開発の強化は、持続的なCAGR成長を保証します。

- 治療の種類別

治療の種類に基づいて、市場は免疫療法、化学療法、標的療法、その他に分類されます。免疫療法セグメントは、過剰な免疫反応を抑制し、生存率を向上させる有効性により、2025年には48.7%という最大の市場収益シェアを占めました。モノクローナル抗体、サイトカイン阻害剤、幹細胞移植などの免疫療法は、病院や専門クリニックで広く採用されています。臨床プロトコルは、有害事象を最小限に抑えながら有効性を最大化することを目的としており、外来でのモニタリングはますます実現可能になっています。新しい免疫調節剤へのバイオ医薬品投資により、利用可能な治療選択肢が拡大しました。免疫療法は、再発率を低下させながら長期的な疾患管理を可能にします。病院は、免疫療法患者に専門的なモニタリングと支持療法を提供します。患者の服薬遵守は、構造化された治療スケジュールとフォローアッププログラムを通じて促進されます。安全性と有効性を検証する啓発キャンペーンと臨床試験は、セグメントの優位性を強化しています。併用免疫療法レジメンの研究は、採用をさらに後押ししています保険適用範囲の拡大と償還制度の改善により、免疫療法へのアクセスは拡大しています。小児および成人は、個別化免疫療法の恩恵を受けています。全体として、有効性、臨床的焦点、そして継続的なイノベーションが、免疫療法における市場リーダーシップを推進しています。

標的治療セグメントは、PHLHの分子論的理解の進展と特定の疾患経路を阻害する治療法の開発に後押しされ、2026年から2033年にかけて10.3%という最も高いCAGRを達成すると予想されています。サイトカインシグナル伝達と免疫チェックポイント調節を標的とした個別化治療が普及しつつあります。標的治療の精度と毒性の低減により、専門クリニックや病院での臨床導入が増加しています。新規阻害剤への製薬投資が成長をさらに加速させています。診断方法の改善により、標的介入のための患者層別化が向上します。副作用の少ない治療法に対する患者の選好が、導入を促進します。規制当局の承認とガイドラインへの組み込みが、広範な臨床使用を支えています。多施設共同試験により有効性と安全性が実証され、臨床医の信頼が高まっています。小児および成人の両方の集団で導入が拡大しています。治療モニタリングの強化とバイオマーカー誘導療法は、転帰を改善します。標的治療は、併用療法レジメンにますます統合されています。医師と介護者の間での認知度向上により、患者の導入が促進されています。

- 治療別

治療に基づいて、市場は薬物療法と外科療法に分類されます。薬物療法セグメントは、長期的な疾患管理のための免疫抑制剤、サイトカイン阻害剤、生物学的製剤の使用に牽引され、2025年には62.4%という最大の市場収益シェアを占めました。病院や専門クリニックは、その有効性と投与の容易さから、家族性および後天性の症例の両方において薬物療法に依存しています。薬物療法は外来および在宅ケアの管理を可能にし、患者のコンプライアンスを向上させます。生物学的製剤と新規薬剤の継続的な開発は、持続的な市場支配を保証します。併用療法アプローチは、毒性を最小限に抑えながら有効性を高めます。医療提供者は、構造化されたプログラムを通じて服薬遵守とモニタリングを重視しています。薬物療法は早期介入を可能にし、合併症と入院期間を減らします。小児症例は特に、生存と生活の質のために薬理学的管理に依存しています。希少疾患に対する保険適用と政府の支援は、さらに普及を促進します。介護者向けの教育的取り組みは、治療コンプライアンスを向上させます。全体として、薬物療法はPHLH管理の基盤であり続けています

外科分野は、難治性の原発性血球貪食性リンパ組織球症(PHLH)患者に対する造血幹細胞移植をはじめとする介入治療の導入増加に牽引され、2026年から2033年にかけて8.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、手術プロトコルの継続的な改善、患者選択基準の改善、そして高度な術後ケアの実践によって支えられており、これらが相まって患者の転帰を向上させています。さらに、外科的介入のメリットに関する臨床医の意識の高まりと専門医療施設へのアクセス拡大も、この分野の急速な拡大に寄与しており、複雑なPHLH症例に対する手術はますます好ましい治療選択肢となっています。

- 薬物クラス別

薬物クラスに基づいて、原発性血球貪食性リンパ組織球症市場は、C1-INH濃縮物、ブラジキニンB2受容体拮抗薬、イカチバント、カリクレイン阻害剤、エカランチド、その他に分類されます。C1-INH濃縮物セグメントは、急性PHLHエピソードの抑制と罹患率の低減における実証済みの有効性により、2025年には48.7%という最大の市場収益シェアを占めました。これらの濃縮物は、作用発現の速さ、信頼性、そして使用を裏付ける確立された臨床ガイドラインにより好まれています。病院や専門クリニックでは、家族性および後天性PHLHの両方の症例に対して、主にC1-INH療法を実施しています。臨床試験と進行中の研究により、その安全性と長期的な利点が検証されており、医療提供者による採用が促進されています。非経口製剤として入手可能であるため、正確な投与と緊急介入が可能です治療プロトコルと保険償還プログラムへの広範な導入により、その優位性はさらに強化されています。この薬剤は多科医療モデルとの適合性が高く、複雑な治療計画への統合を促進します。医薬品の進歩により、製剤と保管条件は最適化され続けています。計画的な治療スケジュールとモニタリングにより、患者の転帰は改善されます。看護師と臨床医向けの研修プログラムにより、適切な投与が保証されています。包括的な臨床エビデンスが医師の信頼を維持しています。総じて、C1-INH濃縮液は、PHLHの薬物療法管理の基盤であり続けています。

ブラジキニンB2受容体拮抗薬セグメントは、患者の利便性を高める新たな経口および皮下製剤の開発に牽引され、2026年から2033年にかけて11.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらの拮抗薬は、ブラジキニン経路に標的を絞って作用し、発作の頻度と重症度を効果的に軽減します。遺伝性および後天性のPHLHに対する認知度の高まりが、この採用増加を支えています。医師は、治療全体の負担を軽減するため、拮抗薬を併用療法に取り入れています。研究イニシアチブは、安全性プロファイルの改善と副作用の最小化に重点を置いています。在宅および外来での投与に対する患者の嗜好の高まりが市場拡大を後押ししています。このセグメントは、希少疾患に関する最新の臨床ガイドラインおよび保険適用範囲への組み込みの恩恵を受けています。継続的な臨床試験は、実臨床における有効性と安全性のデータを裏付けています。臨床医向けの教育プログラムは、処方に対する自信を高めています。専門薬局やオンライン薬局を通じたアクセスの拡大も、採用をさらに加速させます。拮抗薬は標準治療を補完する能力があり、治療の柔軟性を高めます。全体として、このセグメントのターゲットを絞ったメカニズムと患者中心のアプローチが堅調な CAGR 成長を促進します。

- 投与経路

投与経路に基づき、市場は経口と非経口に分類されます。非経口セグメントは、正確な投与量、迅速な治療効果、そして複雑なPHLH症例の病院ベースの管理への適合性により、2025年には71.3%という最大の市場収益シェアを占めました。非経口投与は、制御された注入と専門家によるモニタリングを必要とする生物学的製剤、モノクローナル抗体、および免疫療法に好まれます。継続的な患者観察と有害事象の管理が必要となるため、病院や専門クリニックが主な投与場所となります。非経口療法は、急性PHLHエピソードにおいて極めて重要な、より迅速な作用発現を保証します。臨床医は、患者の体重、重症度、および反応に応じて投与量を調整することができます。小児患者と成人患者の両方が、この投与経路の安全性と予測可能性の恩恵を受けます。さらに、非経口投与は併用療法戦略をサポートし、全身毒性を最小限に抑えながら有効性を高めます。訓練を受けた医療従事者、輸液センター、およびモニタリング機器の利用可能性も、市場の優位性をさらに強化しています。製薬業界への投資は、製剤と投与システムの改善を継続し、普及を促進しています。標準化された治療プロトコルと病院ベースの保険適用により、より広範なアクセスが促進されています。この治療法は、重症PHLHの症状を効果的に治療するための基盤であり続けています。

経口セグメントは、2026年から2033年にかけて、利便性の高い在宅治療オプションへの患者の嗜好の高まりと経口免疫調節療法の進歩を背景に、12.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。経口製剤は、小児および成人の両方において、長期管理を容易にし、服薬アドヒアランス(服薬遵守)を向上させます。臨床医は、入院と医療費を削減するため、併用療法の一部として経口療法を徐々に取り入れています。医薬品のイノベーションは、バイオアベイラビリティの向上、投与頻度の低減、消化器系副作用の最小化に重点を置いています。自己投与の利便性と、訓練を受けた医療従事者の必要性の低減が、成長の重要な原動力となっています。患者と介護者の間で在宅治療の実現可能性に対する意識が高まり、導入が加速しています。規制当局の承認取得の改善とガイドラインへの組み込みは、より広範な臨床使用を支えています。在宅ケアプログラムへの経口療法の統合も、この傾向に貢献しています。専門薬局やオンライン流通チャネルを通じた入手可能性により、アクセスが向上します。患者教育の取り組みと遠隔医療サポートによって、経口療法の導入はさらに促進されています。慢性疾患管理ソリューションへの需要の高まりが市場拡大を後押ししています。この経路は、有効性を維持しながら医療負担を軽減する可能性を秘めており、持続的なCAGR成長を保証します。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、在宅ケア、専門クリニック、腫瘍専門医、免疫専門医、その他に分類されます。病院セグメントは、多分野にわたるケアを必要とする複雑なPHLH症例を管理する能力に牽引され、2025年には53.8%という最大の市場収益シェアを占めました。病院は、患者の生存に不可欠な統合診断、治療開始、継続的なモニタリング、緊急管理を提供します。病院ベースの管理により、訓練を受けた臨床医、高度な検査施設、非経口療法に必要な輸液センターを利用できます。多専門チームが免疫療法、標的療法、支持療法を調整し、最適な結果を実現します。小児および成人の患者は、構造化された治療プロトコルとエビデンスに基づくケアパスウェイの恩恵を受けます。保険適用と政府のプログラムは、一般的に病院ベースの治療を支持しており、市場優位性を支えています。病院で実施される継続的な研究協力と臨床試験は、採用を強化しますカウンセリング、フォローアップ、教育を含む包括的な患者支援サービスが利用可能であることは、コンプライアンスの向上につながります。また、病院は革新的な治療プログラムへの参加を促進し、革新的な治療へのアクセスを拡大します。記録の一元管理により、正確な患者モニタリングとデータ収集が確保されます。総合的に見て、専門知識、インフラ、そして統合されたサービスの組み合わせにより、病院はPHLHの主要なケア拠点であり続けています。

在宅ケア分野は、外来患者管理の増加、経口療法の利用可能性の向上、在宅投与に適した簡素化された非経口療法に後押しされ、2026年から2033年にかけて13.1%という最も高いCAGRを達成すると予想されています。在宅ケアの導入は、遠隔医療、介護者研修プログラム、遠隔モニタリング技術によって支えられています。患者と介護者は、利便性、通院回数の減少、生活の質の向上から、在宅ケアをますます好むようになっています。経口療法と自己投与の非経口療法は、在宅ケアの実現可能性を高めています。医療提供者は、入院以外の環境で患者を安全に管理するための構造化されたプロトコルを開発しています。希少疾患の管理を支援する政府および民間のプログラムも、導入をさらに促進しています。在宅ケアは、投与スケジュールとモニタリングに柔軟性をもたらし、服薬遵守を強化します。在宅輸液サービスとの統合により、患者の安全が確保されます。患者中心のケアモデルに対する需要の高まりが成長を加速させます。介護者への継続的な教育とバーチャルフォローアップは、在宅管理を強化します。専門薬局やオンライン薬局を通じた医薬品へのアクセス改善が市場拡大を支えています。全体として、在宅ケアの成長は、分散型で患者に優しい治療アプローチへのトレンドを反映しています。

原発性血球貪食性リンパ組織球症市場の地域分析

- 北米は、2025年に42.5%の最大の収益シェアで、原発性血球貪食性リンパ組織球症市場を支配しました。

- 確立された医療インフラ、高い医療費支出、そして大手バイオ医薬品企業の存在が、この地域の成長を牽引しています。高度な診断プログラム、新生児スクリーニングの拡大、そして酵素補充療法や免疫療法プログラムの広範な臨床導入といった恩恵を受けており、これらが相まって堅調な市場成長に貢献しています。

- 北米では、消費者と医療提供者がHLHの早期診断と包括的な管理をますます重視するようになっています。希少遺伝性疾患に対する意識の高まり、強力な償還政策、そして先進治療薬の普及率の高さが、この地域の市場優位性をさらに支えています。

米国における原発性血球貪食性リンパ組織球症(HLH)市場の洞察:

米国のHLH市場は、酵素補充療法、免疫療法プログラム、新生児スクリーニングの広範な臨床導入に支えられ、2025年には北米で最大の収益シェアを獲得しました。HLH専門治療センターの設立、希少疾患研究への投資増加、小児および成人患者への先進治療へのアクセス改善により、米国は大幅な成長を遂げています。政府の支援政策と大手バイオ医薬品企業の強力な研究開発パイプラインが、市場拡大をさらに推進しています。

欧州における原発性血球貪食性リンパ組織球症(HLH)市場の洞察

欧州における原発性血球貪食性リンパ組織球症(HLH)市場は、希少遺伝性疾患への認知度の高まり、医療インフラへの投資拡大、酵素補充療法および免疫療法プログラムの導入増加を背景に、 2026年から2033年にかけて12.8%という大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国では、病院や専門クリニックにおいて、HLHに特化した治療への需要が高まっています。

英国における原発性血球貪食性リンパ組織球症(HLH)市場の洞察

英国のHLH市場は、小児および成人HLHケアプログラムの強化、医療従事者の意識向上、外来治療イニシアチブの拡大を背景に、予測期間中に13.2%という顕著な年平均成長率(CAGR)で成長すると予想されています。希少疾患管理に対する政府の支援と、先進治療への患者アクセスの向上が、成長の重要な原動力となっています。

ドイツにおける原発性血球貪食性リンパ組織球症(HLH)市場に関する洞察:

ドイツの原発性血球貪食性リンパ組織球症(HLH)市場は、堅牢な医療インフラ、HLH治療プロトコルの広範な臨床導入、そして研究開発への投資に支えられ、2026年から2033年にかけて年平均成長率(CAGR)12.5%で拡大すると予測されています。病院や専門クリニックでは、酵素補充療法、免疫療法、標的治療プログラムの提供が増えており、市場需要を押し上げています。

アジア太平洋地域における原発性血球貪食性リンパ組織球症(HLH)市場

に関する洞察 アジア太平洋地域におけるHLH市場は、医療の近代化、希少遺伝性疾患への意識の高まり、HLH治療センターの拡大、そして日本、中国、インドなどの国々における専門治療へのアクセス向上を背景に、2026年から2033年にかけて年平均成長率(CAGR)16.0%で成長すると予想されており、最も急速な成長が見込まれています。政府支援の拡大、医療費の増加、そして小児および成人の患者数の増加も、成長をさらに加速させています。

日本における原発性血球貪食性リンパ組織球症(HLH)市場に関する洞察:

日本のHLH市場は、医療水準の向上、希少疾患管理への関心の高まり、酵素補充療法および免疫療法プログラムの導入増加により、勢いを増しています。高度な診断プログラムと専門のHLHセンターの普及により、 2026年から2033年にかけて市場は年平均成長率(CAGR)15.2%で成長すると予測されています。

中国における原発性血球貪食性リンパ組織球症(HLH)市場に関する洞察:

中国のHLH市場は、医療インフラの拡大、希少遺伝性疾患への意識の高まり、酵素補充療法および標的療法へのアクセス拡大に牽引され、2025年にはアジア太平洋地域において最大の市場収益シェアを占めました。小児および成人HLH治療センターの増加、希少疾患管理に対する政府の取り組み、そして国内外の製薬企業による投資が主要な成長要因です。市場は2026年から2033年にかけて16.8%の年平均成長率(CAGR)で成長すると予測されています。

原発性血球貪食性リンパ組織球症の市場シェア

原発性血球貪食性リンパ組織球症業界は、主に、以下を含む定評のある企業によって牽引されています。

- ロシュ(スイス)

- ソビ(スウェーデン)

- ヘモジェニクス・ファーマシューティカルズ(米国)

- ノバルティス(スイス)

- バイオクリスト・ファーマシューティカルズ(米国)

- ジェネンテック(米国)

- アルジェンクス(ベルギー)

- ファイザー(米国)

- カタレント(米国)

- ホライゾン・セラピューティクス(米国)

- ルンドベック(デンマーク)

- アレクシオン・ファーマシューティカルズ(米国)

- アムジェン(米国)

- モデルナ(米国)

- キュアバック(ドイツ)

- ノババックス(米国)

世界の原発性血球貪食性リンパ組織球症市場における最新動向

- 2022年2月、ソビは中国の規制当局が原発性HLHの治療薬としてガミファント(エマパルマブ-lzsg)の承認を勧告したと発表しました。これは同社にとって重要なマイルストーンであり、中国市場へのアクセスを可能にし、この希少かつ生命を脅かす疾患の患者にとって重要な治療選択肢を提供することになりました。この勧告は、HLHに対する標的治療薬の世界的な認知度の高まりを浮き彫りにし、新興市場における革新的な治療薬へのアクセス拡大に向けた取り組みを強調するものでした。

- 2025年6月、米国FDAは、HLHと密接に関連する疾患であるスティル病におけるマクロファージ活性化症候群(MAS)の治療薬として、ガミファント(エマパルマブ-lzsg)を承認しました。この承認により、ガミファントの治療適応は原発性HLH以外にも拡大され、重度の免疫調節異常の管理における有効性が示されました。この開発は、特に希少炎症性疾患の患者にとって治療選択肢を強化し、HLHおよび関連症候群に対する標的治療薬の開発と臨床導入の継続的な進歩を示しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。