世界のプロセッサIP市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.40 Billion

USD

12.02 Billion

2024

2032

USD

7.40 Billion

USD

12.02 Billion

2024

2032

| 2025 –2032 | |

| USD 7.40 Billion | |

| USD 12.02 Billion | |

| % | |

|

世界のプロセッサIP市場のセグメンテーション、タイプ別(CPU SIP、有線SIP、GPU SIP、メモリSIP、DSP SIP、ライブラリSIP、インフラストラクチャSIP、デジタルSIP、アナログSIP、ワイヤレスSIP、その他)、形式別(ソフト形式およびハード形式)、IPソース別(ライセンスおよびロイヤリティ)、チャネル別(直接ソースおよびインターネットカタログ)、エンドユーザー別(自動車、通信、民生用電子機器、産業、防衛、商業、医療、その他) - 2032年までの業界動向および予測

世界のプロセッサ IP 市場の規模と成長率はどれくらいですか?

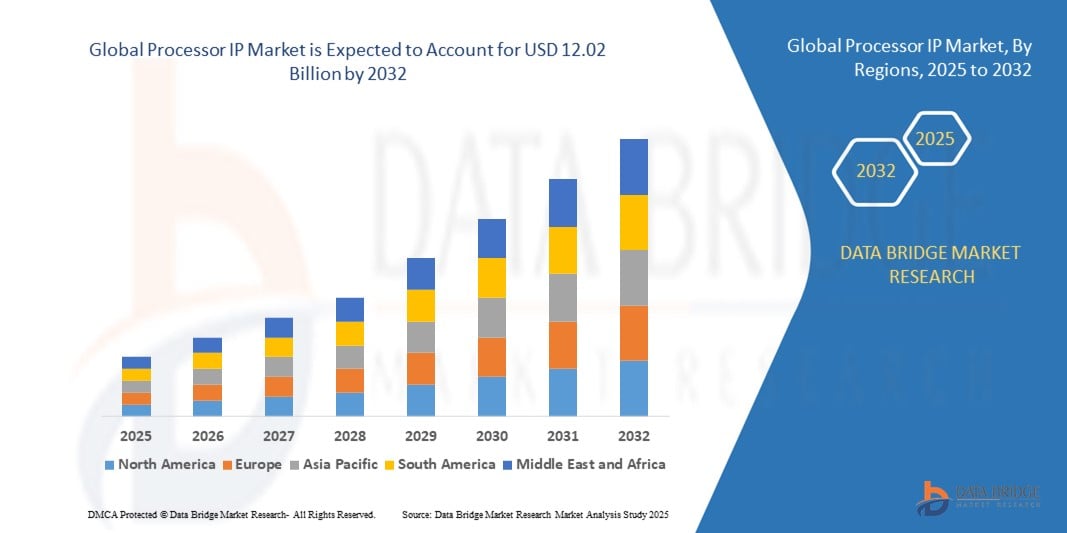

- 世界のプロセッサIP市場規模は2024年に74億米ドルと評価され、予測期間中に6.25%のCAGRで成長し、2032年には120億2000万米ドル に達すると予想されています。

- プロセッサIP(知的財産)とは、CPUやGPUなどの、事前に設計され再利用可能なプロセッサコアのことで、カスタムシステムオンチップ(SoC)設計への統合ライセンスが付与されています。これらのコアは、様々なアプリケーションの特定の性能、消費電力、面積要件に合わせてカスタマイズできる場合が多くあります。プロセッサIPにより、半導体企業は実績のある最適化された設計を活用してチップ開発を加速し、市場投入までの時間と開発コストを削減できます。

- プロセッサIPのライセンス供与により、企業はコア機能については既存のプロセッサアーキテクチャを活用しつつ、差別化機能に注力することが可能になります。スケーラブルで効率的なコンピューティングソリューションを提供することで、モバイルデバイスから車載アプリケーションまで、多様な組み込みシステムの開発を促進します。つまり、プロセッサIPは複雑な集積回路を構築するための基盤コンポーネントとして機能し、様々な業界におけるイノベーションを推進するのです。

プロセッサ IP 市場の主なポイントは何ですか?

- AI、ビッグデータ分析、科学シミュレーションといったHPCアプリケーションをサポートする強力なプロセッサの需要が高まり、高度なプロセッサIPの需要が高まっています。これらのアプリケーションは、効率的でスケーラブルな処理ソリューションを必要としており、市場におけるイノベーションと成長を促進しています。

- IoTデバイスの普及とエッジにおけるリアルタイムデータ処理の需要が、世界のプロセッサIP市場を牽引しています。エッジコンピューティングには、電力とスペースの制約内で高いパフォーマンスを発揮できるプロセッサが求められており、カスタマイズ可能で電力効率の高いプロセッサIPソリューションの採用が進んでいます。

- アジア太平洋地域は、強力な半導体製造基盤、コネクテッドデバイスの急速な普及、エレクトロニクス産業の拡大により、2024年にはプロセッサIP市場において41.6%という最大の収益シェアを獲得し、市場を席巻した。

- 北米のプロセッサIP市場は、AI、自律走行車、高性能コンピューティングの進歩により、2025年から2032年にかけて8.3%という最も高いCAGRで成長する見込みです。

- CPU SIPセグメントは、民生用電子機器から自動車システムまで幅広いアプリケーションにわたる処理機能における中心的な役割によって、2024年には28.4%という最大の市場収益シェアでプロセッサIP市場を支配しました。

レポートの範囲とプロセッサIP市場のセグメンテーション

|

属性 |

プロセッサIPの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

プロセッサ IP 市場の主なトレンドは何ですか?

AI主導のアーキテクチャと異機種コンピューティングによるパフォーマンスの向上

- 世界のプロセッサIP市場における主要かつ急速に進化するトレンドは、AIに最適化された設計と異種コンピューティングアーキテクチャの採用の増加であり、プロセッサが複雑なワークロードをより効率的かつ高速に処理できるようにしています。

- 例えば、ArmのEthos AIプロセッサは機械学習タスクを高速化するために特別に設計されており、Synopsys DesignWare ARCプロセッサは特殊なDSPとニューラルネットワーク機能を統合し、クラウドに依存せずにエッジデバイスでAIワークロードを直接実行できるようにします。

- AI対応プロセッサIPは、自動運転、産業オートメーション、高度なデータ分析といったリアルタイムアプリケーションにおいて、予測的なワークロード管理、リソース割り当ての最適化、レイテンシの低減を実現します。一部のソリューションでは、AIを統合することでチップのパフォーマンスを監視し、電力消費をプロアクティブに調整することで、ポータブルデバイスのバッテリー寿命を延ばします。

- AIアクセラレーションとヘテロジニアスコンピューティング(CPU、GPU、NPU、ドメイン固有のアクセラレータの組み合わせ)を組み合わせることで、並列処理が高速化され、5G基地局、スマートカメラ、IoTゲートウェイなどのアプリケーションのパフォーマンスが向上します。

- この融合により、プロセッサIPは従来の性能限界を超え、自動車、コンシューマーエレクトロニクス、エッジAIデバイスなどの分野からの需要が高まっています。ケイデンスやインテルなどの企業は、AI機能と高度な相互接続を統合し、より高いスループットと低い消費電力を実現するプロセッサIPを開発しています。

- 業界が、より高速なコンピューティング、より低いエネルギー消費、そしてセキュリティと応答性の向上のためにデバイス上で直接AIワークロードを実行する能力を優先するにつれて、AI駆動型の異種プロセッサIPソリューションの需要が急速に高まっています。

プロセッサ IP 市場の主な推進要因は何ですか?

- AI、IoT、5Gアプリケーションの急速な拡大と、高性能、低消費電力処理のニーズが相まって、プロセッサIP市場の主な推進力となっています。

- 例えば、2024年3月、シノプシスは、新興のAIoTワークロードをサポートするためにARCプロセッサIPポートフォリオの拡張を発表し、強化されたエネルギー効率と高度なセキュリティ機能を提供し、消費者市場と産業市場の高まる需要に対応できる体制を整えました。

- 産業界がより多くのデータ集約型アプリケーションを採用するにつれて、プロセッサIPはカスタマイズ可能なアーキテクチャ、ドメイン固有のアクセラレーション、組み込みのセキュリティを提供し、次世代のチップ設計に不可欠なものとなっています。

- エッジコンピューティングの採用拡大により、プロセッサIPがAI推論、リアルタイム分析、データソースに近い低遅延処理を可能にするため、需要がさらに高まっています。

- カスタマイズの柔軟性、事前検証済みのコアによる市場投入期間の短縮、そしてウェアラブルデバイスからデータセンターまで幅広いアプリケーションをサポートする拡張性は、採用を加速させる重要な要素です。自動運転車、AR/VR、コネクテッドヘルスケアデバイスにおける半導体イノベーションへの需要の高まりは、市場の成長をさらに加速させます。

プロセッサ IP 市場の成長を阻害する要因は何ですか?

- チップ設計の複雑さの増大、開発コストの高騰、そして検証の課題は、市場の成長にとって大きな障害となっています。プロセッサIPがより専門化され、パフォーマンス重視になるにつれて、これらのコアの統合、検証、セキュリティ確保にかかる労力とコストは大幅に増加します。

- 例えば、設計サイクルの遅延や予期せぬ統合の問題は、特に競争の激しい消費者向け電子機器分野では、半導体企業の市場投入までの時間に大きな影響を与える可能性があります。

- さらに、知的財産権のセキュリティと潜在的な侵害に対する懸念が新たなリスク要因となり、企業は法的保護と安全な設計プロセスに多額の投資を迫られています。

- 熟練した半導体設計エンジニアの不足もボトルネックとなり、一部の企業ではイノベーションや規模の拡大の取り組みを遅らせている。

- 高度なプロセッサIP、特に最先端ノードのライセンス料が高額なため、新興企業や小規模なファブレス半導体企業にとって負担が大きく、大手企業に対する競争力が制限される可能性がある。

- これらの課題を克服するには、EDAツールの自動化の改善、IPベンダーとファウンドリ間の連携強化、そして収益性を損なうことなくより広範な導入を可能にする費用対効果の高いライセンスモデルの開発が必要となる。

プロセッサ IP 市場はどのようにセグメント化されていますか?

市場は、タイプ、形式、IP ソース、チャネル、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、プロセッサIP市場はCPU SIP、有線SIP、GPU SIP、メモリSIP、DSP SIP、ライブラリSIP、インフラストラクチャSIP、デジタルSIP、アナログSIP、ワイヤレスSIP、その他に分類されます。CPU SIPセグメントは、民生用電子機器から車載システムまで、幅広いアプリケーションにおける処理機能の中心的な役割を担っており、2024年には28.4%という最大の市場収益シェアでプロセッサIP市場を席巻しました。CPU SIPは、その拡張性、パフォーマンス効率、そして様々なシステムアーキテクチャとの互換性から、依然として高い需要があります。

GPU SIPセグメントは、AI、ゲーム、高性能コンピューティングでの利用増加に支えられ、2025年から2032年にかけて19.6%という最も高い成長率を記録すると予想されています。GPU SIPは卓越した並列処理能力を備えており、グラフィックスを多用するワークロードやAIを駆使したワークロードに不可欠な存在となっています。

- フォーム別

プロセッサIP市場は、形態に基づいてソフトフォームとハードフォームに区分されます。ソフトフォームセグメントは、設計の柔軟性、複数のファウンドリ間での移植性、そして様々なアプリケーションに合わせたカスタマイズ性により、2024年には57.1%という最大の市場収益シェアを獲得しました。ソフトフォームIPは、設計サイクルの短縮と、多様なSoCへのコスト効率の高い統合を可能にします。

ハードフォームセグメントは、実証済みのシリコン性能、設計リスクの低減、固定仕様が好まれる大量生産への適合性により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- IPソース別

IPソースに基づいて、プロセッサIP市場はライセンスとロイヤリティの2つに分類されます。ライセンスセグメントは、2024年には61.3%という最大の市場収益シェアを占め、市場を席巻しました。これは、企業が市場投入までの時間を短縮し、社内設計の複雑さを軽減するために、すぐに使用できるIPブロックを取得することを好む傾向が高まっていることが背景にあります。ライセンスは、予測可能なコスト構造と迅速な製品開発を可能にします。

ロイヤルティセグメントは、IPプロバイダーが生産量に基づいて継続的に支払いを受ける長期契約の増加に支えられ、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

- チャンネル別

チャネル別に見ると、プロセッサIP市場は直接ソースとインターネットカタログに分類されます。直接ソースセグメントは、IPプロバイダーが提供する確立されたベンダーとクライアントの関係、カスタマイズされたサポート、統合支援に牽引され、2024年には64.8%という最大の市場収益シェアを占めました。

インターネット カタログ セグメントは、さまざまな IP へのより高速なアクセスと簡素化された購入プロセスを提供するオンライン プラットフォームの採用の増加により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

- エンドユーザー別

エンドユーザー別に見ると、プロセッサIP市場は自動車、通信、民生用電子機器、産業、防衛、商業、医療、その他に分類されます。民生用電子機器セグメントは、高性能かつエネルギー効率の高いプロセッサアーキテクチャを必要とするスマートフォン、ウェアラブルデバイス、コネクテッドデバイスの普及に牽引され、2024年には35.6%という最大の市場収益シェアを獲得し、市場を席巻しました。

自動車分野は、堅牢で信頼性の高いプロセッサ IP ソリューションを必要とする自動運転システム、車載インフォテインメント、電気自動車技術の進歩に支えられ、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。

プロセッサ IP 市場で最大のシェアを占める地域はどこですか?

- アジア太平洋地域は、強力な半導体製造基盤、コネクテッドデバイスの急速な普及、エレクトロニクス産業の拡大により、2024年にはプロセッサIP市場において41.6%という最大の収益シェアを獲得し、市場を席巻した。

- この地域の国々は、堅牢なサプライチェーン、コスト効率の高い生産、そして民生用電子機器、自動車、産業用アプリケーションにおける高度なプロセッサアーキテクチャの統合の増加から恩恵を受けています。

- 研究開発への投資の増加、デジタル変革を促進する政府の取り組み、熟練したエンジニア人材の確保により、世界のプロセッサIP市場におけるアジア太平洋地域のリーダーシップがさらに強化されます。

中国プロセッサIP市場インサイト

中国のプロセッサIP市場は、半導体および電子機器の世界的な製造拠点としての地位を背景に、2024年にはアジア太平洋地域において最大の収益シェア(46.8%)を獲得しました。急速な都市化、5Gの展開、そして巨大な消費者基盤は、スマートフォン、IoTデバイス、そして自動車システムにおける採用を促進しています。国内のイノベーションと強力な国内IPプロバイダーの組み合わせにより、競争力のある価格設定と市場投入までの期間短縮が実現しています。

日本プロセッサIP市場インサイト

日本のプロセッサIP市場は、高性能でエネルギー効率の高い半導体ソリューションへの注力により、勢いを増しています。日本の自動車産業とエレクトロニクス産業は、特にADAS、インフォテインメントシステム、ロボティクス分野において、先進的なプロセッサIPの採用をリードしています。AIとIoTの統合における継続的なイノベーションと、政府によるスマートインフラ推進が、市場の着実な成長を支えています。

インドのプロセッサIP市場インサイト

インドのプロセッサIP市場は、政府の「デジタル・インディア」構想、半導体設計活動の活発化、そして民生用電子機器や車載アプリケーションへの需要の高まりを背景に、急速に拡大しています。インドではファブレス半導体企業の基盤が拡大しており、国際的なパートナーシップも相まって、ライセンスベースおよびロイヤリティベースのIPモデルの採用が促進されています。

プロセッサ IP 市場で最も急速に成長している地域はどこですか?

北米のプロセッサIP市場は、AI、自動運転車、高性能コンピューティングの進歩に牽引され、2025年から2032年にかけて8.3%という最も高いCAGRで成長すると見込まれています。この地域には大手半導体IPベンダーが多数存在し、データセンター、通信、防衛アプリケーション向けのチップ設計への多額の投資も相まって、成長を加速させています。

米国プロセッサIP市場インサイト

米国のプロセッサIP市場は、強力な研究開発能力、活気あるスタートアップ・エコシステム、そして政府支援による半導体自立化の取り組みに支えられ、2024年には北米最大の収益シェアとなる79.5%を占めると予測されています。AIアクセラレータ、5Gインフラ、航空宇宙アプリケーションにおけるIP需要の高まりが、市場の潜在性を高めています。

カナダのプロセッサIP市場インサイト

カナダのプロセッサIP市場は、新興の半導体設計ハブ、産学連携、そして自動車および産業用IoT分野における採用に牽引され、着実な成長を遂げています。世界的なIPプロバイダーとの戦略的パートナーシップにより、カナダ企業は革新的で特定用途向けのプロセッサ設計で競争の激しい市場に参入することが可能になっています。

プロセッサ IP 市場のトップ企業はどれですか?

プロセッサ IP 業界は、主に次のような定評のある企業によって主導されています。

- エイブリーデザインシステムズ(米国)

- インテルコーポレーション(米国)

- アーム・リミテッド(英国)

- ケイデンス・デザイン・システムズ社(米国)

- キャスト(米国)

- Ceva, Inc.(米国)

- eSilicon Corporation(米国)

- イマジネーションテクノロジーズ(英国)

- キロパステクノロジー社(米国)

- オープンシリコン社(米国)

- Rambus.com(米国)

- シュタウブリインターナショナルAG(スイス)

- シノプシス社(米国)

世界のプロセッサ IP 市場の最近の動向は何ですか?

- クラリベイト社は2024年6月、知的財産権の出願および審査における効率性の向上とリスク軽減を目的とした「IPコラボレーションハブ」を発表しました。同社の知的財産管理システムと統合されたこのソリューションは、現地代理人とのコミュニケーションを自動化し、特許および商標手続きを効率化します。この取り組みは、知的財産ライフサイクルサポートを強化するというクラリベイトの戦略に合致しており、最終的には半導体知的財産(IP)などの業界に、より緊密な連携とエラーの最小化によるメリットをもたらし、市場における地位強化につながります。

- 2024年3月、シノプシスは、システムオンチップ(SoC)向け物理的複製不可能機能(PUF)IPの世界的リーダーであるIntrinsic IDの買収を発表しました。この買収により、シノプシスの半導体IPポートフォリオが拡大し、固有の識別子を備えたセキュアなSoC設計が可能になります。PUF技術の導入により、シノプシスは最先端の半導体IPソリューションの提供におけるリーダーシップを強化し、スマートデバイスやコネクテッドデバイスにおけるイノベーションを支援し、競争力を強化します。

- 2023年8月、インテルとシノプシスは提携関係を拡大し、インテルの先進プロセスノードであるインテル3およびインテル18Aを基盤とする強力な半導体知的財産(IP)ポートフォリオを構築しました。この協業により、SoC設計におけるIPの可用性が加速し、パフォーマンスが向上するため、インテル・ファウンドリー・サービス(IFS)の強化が期待されます。この契約は、インテルのIDM 2.0戦略を支えるものであり、テクノロジーリーダーシップとファウンドリー機能の強化を後押しするものであり、半導体業界における両社の影響力をさらに強固なものにします。

- 2022年5月、ファラデー・テクノロジー・コーポレーションは、Soteriaの高度なセキュリティIPサブシステムを発表しました。このサブシステムは、様々なIoTアプリケーションにハードウェアセキュリティを提供するカスタムSoC設計を提供します。ファラデーは、セキュアなSoC開発のためのIPセキュリティシステムソフトウェアを含む、複数のセキュリティソリューションも提供しています。今回の発表により、セキュリティ重視の半導体市場におけるファラデーの地位が強化されます。

- 2021年6月、ソンドレルはISO-26262アプリケーション向けに設計されたクアッドチャネルIPプラットフォームを発表しました。このIPリファレンスプラットフォームは、半導体部品の設計とアーキテクチャを簡素化し、開発効率を向上させ、安全性コンプライアンスを確保することで、ソンドレルの革新性に対する高い評価を支えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。