グローバル調達ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.63 Billion

USD

18.31 Billion

2024

2032

USD

8.63 Billion

USD

18.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.63 Billion | |

| USD 18.31 Billion | |

| % | |

|

グローバル調達ソフトウェア市場の展開別セグメンテーション(クラウドおよびオンプレミス)、ソフトウェアの種類別(支出分析、電子ソーシング、電子調達、契約管理、サプライヤー管理など)、組織規模別(中小企業および大企業)、業種別(小売および電子商取引、ヘルスケアおよび製薬、製造および自動車、旅行および物流、エレクトロニクス、ITおよび通信、鉱業、BFSI、石油およびガス、エネルギーおよび公益事業など)

調達ソフトウェア市場規模

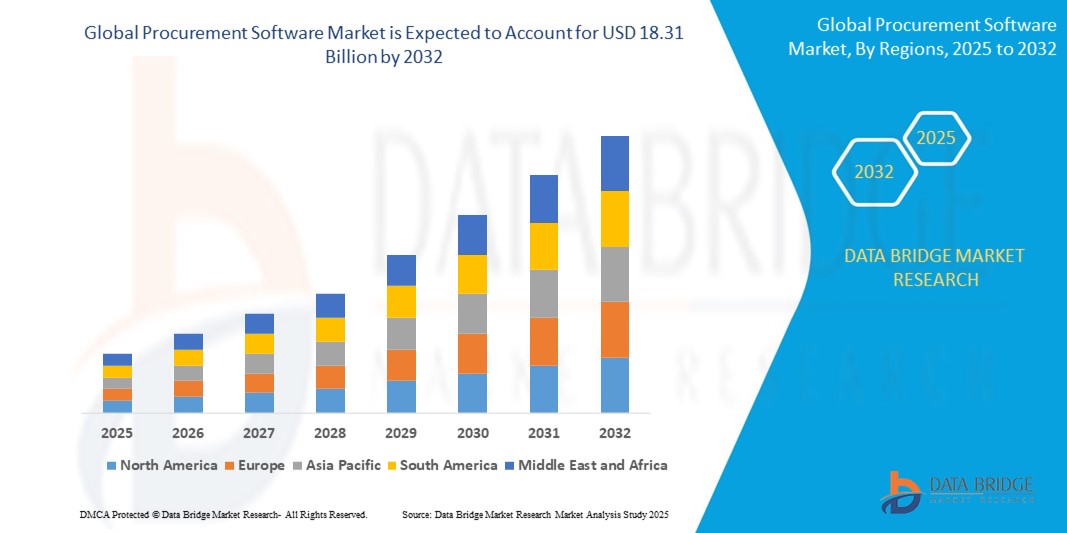

- 世界の調達ソフトウェア市場規模は2024年に86億3000万米ドルと評価され、予測期間中に9.86%のCAGRで成長し、2032年には183億1000万米ドル に達すると予想されています 。

- 市場の成長は、製造、小売、ヘルスケア、BFSIなどの業界における調達プロセスにおけるデジタル変革の需要の高まりが主な原動力となっています。企業は、透明性の向上、運用コストの削減、サプライヤー管理の合理化を目的として、従来の調達手法から自動化プラットフォームへの移行を進めています。

- さらに、調達ソフトウェアソリューションにAI、機械学習、データ分析を統合することで、よりスマートな意思決定、予測分析、調達業務のリアルタイム可視化が可能になります。この傾向は、企業全体での導入を促進しています。

調達ソフトウェア市場分析

- 調達ソフトウェアは、調達、購入、サプライヤー管理を自動化するデジタル ツールを提供し、調達業務の効率、透明性、コスト効率を高めることができるため、業界全体にわたってエンタープライズ リソース プランニング システムに不可欠なコンポーネントになっています。

- 調達ソフトウェアに対する需要の急増は、主に、業務運営の広範なデジタル変革、サプライヤーデータの集中化の必要性、コンプライアンス、リスク軽減、コスト削減への重点の高まりによって推進されています。

- 北米は、クラウドベースのエンタープライズソフトウェアの早期導入、世界的なソフトウェアプロバイダーの強力な存在、製造、小売、BFSIなどの業界にわたる急速な導入により、調達ソフトウェア市場で優位を占め、2024年には38.6%という最大の収益シェアを獲得する見込みです。特に米国では、企業が自動化と分析主導の意思決定を優先しています。

- アジア太平洋地域は、企業のデジタル化の加速、急速な経済発展、中国、インド、東南アジア全域でのIT投資の増加により、予測期間中に調達ソフトウェア市場で最も急速に成長する地域になると予想されています。

- 電子調達セグメントは、透明性が高く自動化された購買ワークフロー、サプライヤーとの連携強化、支出管理の改善のための財務システムとの統合に対する企業の需要の高まりにより、2024年には45.3%の市場シェアを獲得し、調達ソフトウェア市場を支配すると予想されています。

レポートの範囲と調達ソフトウェア市場のセグメンテーション

|

属性 |

調達ソフトウェアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

調達ソフトウェア市場の動向

「AIと予測分析による自動化とインテリジェンス」

- 世界の調達ソフトウェア市場において、人工知能(AI)、機械学習(ML)、そして予測分析を調達プラットフォームに統合する動きが、重要かつ加速しています。これらのテクノロジーは、定型業務の自動化、意思決定の強化、そしてより戦略的な調達とサプライヤー管理のためのリアルタイムのインサイトの提供を通じて、従来の調達プロセスを変革しています。

- 例えば、SAP AribaやOracle Procurement Cloudなどのプラットフォームには、サプライヤー選定の自動化、リスク評価、過去データと市場データに基づく需要予測を行うAIが組み込まれています。これにより、調達担当者はより多くの情報に基づいた積極的な意思決定が可能になり、コスト効率とリスク軽減が向上します。

- AIを活用したチャットボットやバーチャル調達アシスタントの普及が進み、調達チームは日常的な問い合わせへの対応、注文の追跡、自然言語インターフェースを介したサプライヤーとのやり取りなどが可能になります。これらのツールは、手作業の負担を大幅に軽減し、応答時間を短縮することで、調達機能の俊敏性向上に貢献します。

- 予測分析ツールは、支出パターン、サプライヤーのパフォーマンス、契約遵守状況を分析するためにますます利用されており、組織は調達戦略を最適化し、市場の混乱を予測することができます。例えば、Coupaのビジネス支出管理プラットフォームは、AIを活用して支出行動の異常を検知し、是正措置を提案します。

- AI機能を統合したクラウドベースの調達ソフトウェアは、グローバルな事業運営における購買決定の一元化と自動化を促進します。これらのシステムは、企業の社会的責任(CSR)の目標に沿って、持続可能性の追跡と倫理的な調達もサポートします。

- 組織がよりスマートで迅速かつ効率的な調達業務を求める中、AIを活用した予測的かつ自己学習型の調達プラットフォームへの需要は、業界を問わず急速に高まっています。ベンダーは、インテリジェントな自動化とデータドリブンなインサイトに多額の投資を行うことで、調達ソフトウェアの未来を変革しようとしています。

調達ソフトウェア市場の動向

ドライバ

「調達業務におけるプロセス効率化とコスト最適化の必要性の高まり」

- 調達効率の向上、運用コストの削減、購買活動の合理化を求める組織へのプレッシャーの高まりは、世界の調達ソフトウェア市場の主要な推進力となっています。

- 例えば、SAP SEは2024年1月、SAP Business Network内の調達スイートを強化し、AIベースの自動調達および契約管理機能を導入しました。これらのアップデートは、サプライヤーとの連携を強化し、調達サイクルタイムを短縮することで、デジタル調達ソリューションの価値を高めることを目的としています。

- 企業がグローバルに拡大し、複雑なサプライ チェーンを管理するようになるにつれ、調達ソフトウェアによって可視性が向上し、反復的なタスクが自動化され、データに基づく意思決定が可能になり、従来の手動による調達方法に比べて大幅な改善がもたらされます。

- さらに、パンデミック後のリモートワークやハイブリッドワークモデルの増加により、リアルタイムのコラボレーション、コンプライアンスの追跡、地域をまたいだ集中管理をサポートするクラウドベースの調達ソリューションの必要性が強調されています。

- 自動請求書照合、サプライヤーリスク分析、動的割引などの機能は、調達効率が収益に直接影響を与える製造、小売、ヘルスケア、BFSIなどの分野で導入が進んでいます。

- 組織がより広範なデジタル変革と持続可能性の目標に合わせて調達を調整しようとするにつれて、調達、購買、契約管理を統合できる統合されたユーザーフレンドリーな調達プラットフォームの需要が高まっています。

抑制/挑戦

「データセキュリティリスクと高額な導入コストへの懸念」

- データ セキュリティの脆弱性とサイバー攻撃のリスクに関する懸念は、調達ソフトウェア ソリューションの広範な導入に大きな課題をもたらします。これらのシステムは、機密性の高いサプライヤー情報や財務情報を扱うためです。

- たとえば、エンタープライズ ソフトウェア プラットフォームを標的とした注目すべきサイバー インシデントにより、組織は重要な調達プロセスをクラウドベースまたは統合デジタル ソリューションに移行することに慎重になっています。

- こうしたセキュリティ上の懸念に対処するには、調達ソフトウェアプロバイダーが厳格な暗号化規格、多要素認証、そして継続的なセキュリティ監査を実装する必要があります。OracleやCoupa Systemsといった大手企業は、顧客の信頼を築くために、グローバルなセキュリティ認証(ISO 27001、SOC 2など)への準拠を重視しています。

- さらに、ソフトウェアライセンス、システムのカスタマイズ、従業員研修などの初期費用の高さは、特に予算が限られている新興市場において、中小企業にとって障壁となる可能性があります。サブスクリプションモデルやSaaSモデルの普及により、導入コストは低下していますが、総所有コストは依然として一部の購入者にとって懸念事項となっています。

- モジュール式調達ソリューションの価格と可用性は徐々に低下しているにもかかわらず、先行投資と継続的なメンテナンス費用により、一部の潜在的なユーザーは依然としてこれらの高度な調達テクノロジーを完全に導入することを躊躇しています。

- 強化されたサイバーセキュリティプロトコル、透明性の高い価格モデル、スケーラブルな導入オプションを通じてこれらの課題を克服することは、世界の調達ソフトウェア市場の持続的な成長を促進するために重要です。

調達ソフトウェア市場の範囲

市場は、展開、ソフトウェアの種類、組織の規模、および業種に基づいてセグメント化されています。

展開別

調達ソフトウェア市場は、導入形態に基づいて、クラウド型、オンプレミス型、その他に分類されます。クラウド型セグメントは、その拡張性、費用対効果、そして他のエンタープライズシステムとの統合の容易さから、市場を牽引すると予想されています。

クラウドベースの調達ソリューションは、リアルタイムアクセス、強化されたコラボレーション、そして迅速な導入を可能にし、中小企業から大企業まで幅広い企業にとって魅力的です。オンプレミスセグメントは、特に規制の厳しい業界において、厳格なデータセキュリティ要件やレガシーITインフラストラクチャを持つ組織にとって依然として重要です。

• ソフトウェアの種類別

ソフトウェアの種類に基づいて、市場は支出分析、電子ソーシング、電子調達、契約管理、サプライヤー管理、その他に分類されます。電子調達は、購買プロセスの合理化、コスト管理の改善、サプライチェーン全体の透明性の向上といったメリットから、市場を牽引すると予想されています。

企業がコンプライアンスとサプライヤーとの連携を自動化してリスクを軽減し、効率性を向上させようとしているため、契約管理とサプライヤー管理の分野も大きな成長を遂げています。

• 組織規模別

組織規模に基づき、市場は中小企業(SME)と大企業に分類されます。大企業は、広範な調達ニーズと多額のIT予算により、現在、大きな市場シェアを占めています。

中小企業は、デジタル導入の増加と、小規模組織に合わせた手頃な価格で拡張可能な調達ソリューションの利用可能性により、予測期間中に最も高い成長率を記録すると予想されます。

• 垂直方向

調達ソフトウェア市場は、業種別に見ると、小売・eコマース、ヘルスケア・製薬、製造・自動車、旅行・物流、エレクトロニクス、IT・通信、鉱業、BFSI、石油・ガス、エネルギー・公益事業、その他に分類されます。製造・自動車業界は、調達ソフトウェアを活用してサプライチェーンの最適化、コスト削減、サプライヤーとの連携強化を図っており、市場を牽引しています。

ヘルスケアおよび製薬業界では、規制遵守を管理し、供給の継続性を確保するために調達ソフトウェアを急速に導入しており、一方で BFSI および IT および通信業界では、自動化された支出管理および契約遵守ツールの需要が高まっています。

調達ソフトウェア市場の地域分析

- 北米は、デジタル調達ソリューションの早期導入、高い IT 支出、成熟したエンタープライズ エコシステムに牽引され、2024 年には 38.6% という最大の収益シェアで調達ソフトウェア市場を支配します。

- この地域の企業や政府機関は、業務効率、透明性、コスト削減を強化するためにクラウドベースの調達プラットフォームへの投資を増やしており、市場の成長を促進しています。

- この地域の堅牢な技術インフラストラクチャ、厳格な規制遵守要件、サプライ チェーンの回復力への重点は、さまざまな業界で高度な調達ソフトウェア ソリューションが広く採用されることに貢献しています。

米国調達ソフトウェア市場の洞察

米国の調達ソフトウェア市場は、企業および政府機関における急速なデジタル変革の進展を背景に、2024年には北米市場において最大の収益シェア(65%)を獲得すると予想されています。クラウドベースのソリューション、調達プロセスの自動化、そして支出の可視性向上に対する需要の高まりが、主要な成長要因となっています。さらに、サプライヤー管理や契約最適化におけるAIとアナリティクスの導入拡大も、市場拡大を後押ししています。コンプライアンス、コスト効率、そしてサプライチェーンのレジリエンスへの強いこだわりも、米国市場の優位性に貢献しています。

欧州調達ソフトウェア市場インサイト

欧州の調達ソフトウェア市場は、予測期間中、規制遵守要件の厳格化と様々な業界におけるデジタル化の取り組みの加速を背景に、大幅なCAGRで成長すると予想されています。クラウドベースおよびAIを活用した調達ソリューションの需要は、業務効率とコスト管理の向上を目指す企業の増加を背景に高まっています。さらに、持続可能な調達とサプライヤーリスク管理への関心の高まりも、導入を加速させています。ドイツ、英国、フランスなどの主要経済国における技術インフラへの積極的な投資も、この地域の市場拡大を支えています。

英国の調達ソフトウェア市場の洞察

英国の調達ソフトウェア市場は、予測期間中、公共部門および民間部門におけるデジタルトランスフォーメーションへの取り組みの増加に牽引され、顕著なCAGRで力強い成長を遂げると予測されています。クラウドベースおよびAIを活用した調達ソリューションへの需要の高まりは、サプライチェーン管理の効率性と透明性の向上を促進しています。さらに、厳格な規制枠組みと、小売、ヘルスケア、製造業などの業界におけるコスト最適化への注力も、調達ソフトウェアの導入を加速させています。英国の高度なITインフラとスマートテクノロジーへの投資の増加も、市場拡大を支えています。

ドイツ調達ソフトウェア市場インサイト

ドイツの調達ソフトウェア市場は、同国の強固な産業基盤とデジタルトランスフォーメーションへの注力に牽引され、予測期間中に大幅なCAGRで成長すると予想されています。製造業、自動車産業、ヘルスケア業界における効率的、安全、かつコンプライアンスに準拠した調達プロセスへの需要の高まりが、市場への導入を加速させています。さらに、ドイツは持続可能性と環境に配慮した事業慣行を重視しており、透明性と責任ある調達を支援する調達ソリューションの利用を促進しています。堅牢なITインフラとインダストリー4.0を推進する政府の取り組みも、市場の成長をさらに後押ししています。

アジア太平洋地域の調達ソフトウェア市場に関する洞察

アジア太平洋地域の調達ソフトウェア市場は、急速なデジタルトランスフォーメーション、クラウドベースソリューションの導入拡大、そして中国、日本、インドなどの国々におけるスマートインフラ推進の政府による取り組みを背景に、予測期間中に最も高いCAGRで成長すると予測されています。調達プロセスの最適化を目指して自動化を導入する中小企業の増加も、成長を牽引しています。さらに、この地域における製造業と小売業の拡大、そしてサプライチェーンの透明性と効率性に対する需要の高まりも、調達ソフトウェアの導入を加速させています。

日本調達ソフトウェア市場インサイト

日本の調達ソフトウェア市場は、先進的なテクノロジー環境と業務効率化への注力に支えられ、着実な成長を遂げています。製造、ヘルスケア、小売の各セクターにおいて、コンプライアンス強化とコスト管理の強化を目的とした統合調達ソリューションの需要が高まっています。また、日本の労働力の高齢化も、調達プロセスの合理化と手作業の削減を目的とした自動化システムの導入を促進しています。さらに、政府によるデジタルイノベーションとインダストリー4.0への強力な支援も、市場拡大を後押ししています。

中国調達ソフトウェア市場の洞察

中国は、急速な都市化、中流階級の台頭、そして積極的なデジタル化戦略を背景に、アジア太平洋地域の調達ソフトウェア市場で最大の収益シェアを獲得し、市場をリードしています。同国の強固な製造業基盤とサプライチェーンの最適化への注力は、主要な成長要因となっています。さらに、スマートシティとデジタルコマースを推進する政府の政策は、企業によるクラウドベースおよびAIを活用した調達ソリューションの導入を促しています。競争力のある価格設定と多数の国内ソフトウェアプロバイダーの存在も、市場浸透を促進しています。

調達ソフトウェアの市場シェア

調達ソフトウェア業界は、主に次のような定評のある企業によって主導されています。

- オラクル(米国)

- IBMコーポレーション(米国)

- Coupa Software Inc.(米国)

- エピコー・ソフトウェア・コーポレーション(米国)

- メルカテオ(ドイツ)

- SAP SE(ドイツ)

- Zycus Inc(米国)

- インフォア(米国)

- タングステン・オートメーション・コーポレーション(英国)

- OpusCapita Solutions Oy(フィンランド)

- Ivalua Inc.(フランス)

- エピコー・ソフトウェア・コーポレーション(米国)

- プロアクティス・ホールディングス・リミテッド(英国)

- ジャガー(米国)

- トレードシフト・ホールディングス(米国)

- Basware Oy(フィンランド)

- HCLテクノロジーズ・リミテッド(インド)

グローバル調達ソフトウェア市場の最新動向

- 2024年4月、Iris Software GroupはAmazon Businessと提携し、英国の学校における調達業務の効率化を図りました。この連携により、5,254社のIris顧客が、グループのクラウドベースの学校財務ソフトウェアであるIris Financialsを通じてAmazon Businessから直接物品を購入できるようになりました。この統合により、発注書の作成、承認、照合が自動化され、学校管理者の手作業が削減されるため、購入業務が簡素化されます。学校はIris FinancialsからAmazon Businessのデジタルカタログにアクセスできるため、シームレスな調達体験が実現します。

- 2024年1月、Ever.AgはPrairiE Systemsを買収し、特に動物性タンパク質生産におけるグローバルな食品サプライチェーンの強化への取り組みを強化しました。PrairiE Systemsは、飼料割当システム(FAS)や、飼料発注を効率化する電子調達システム「Smart Order」などの飼料管理ソフトウェアを専門としています。今回の買収は、調達プロセスへのテクノロジーの統合を浮き彫りにし、農業ソフトウェアソリューションの進化を形作るものです。

- 2024年1月、Relishは調達アシスタントを発表しました。これは、企業アプリケーションのインタラクションを効率化し、調達ワークフローを最適化するために設計されたAI搭載ツールです。自然言語処理を用いたこのアシスタントは、直感的で会話的なエンゲージメントを可能にし、ユーザーはサプライヤーとの関係、調達、契約管理、購買を効率的に管理できます。このソリューションは複数の調達システムにまたがり、シームレスな統合と中断のないワークフローを実現します。Relishは、大規模言語モデルを活用することで、調達業務における効率性と意思決定の向上を目指しています。

- 2023年12月、フランスの調達ソフトウェアスタートアップであるPivotは、シリーズA資金調達で2,000万ユーロを確保しました。これは、投資家の信頼と調達ソフトウェア市場の急速な成長を浮き彫りにするものです。この資金調達ラウンドは、Visionaries、Emblem、Anamcara、Oliver Samwerが主導し、調達プロセスを合理化する革新的なツールに対する業界の認識を改めて高めました。PivotのソリューションはERPとシームレスに統合され、現代の企業向けにカスタマイズされた自動化と支出管理機能を提供します。この投資は、様々な分野で効率的な調達ソリューションに対する需要の高まりを反映しています。

- 2023年10月、アタミスはマキシマスUKとの提携を発表しました。この提携は、調達プロセスの最適化、効率性と費用対効果の向上を実現する高度な調達ソフトウェアの提供を目的としています。この提携は、調達業務の効率化、データに基づく意思決定とリスク管理の改善を目指しています。アタミスのソフトウェアを統合することで、マキシマスUKはサプライヤー管理の近代化、コスト削減、そして業務の透明性の向上を目指します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 グローバル調達ソフトウェア市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバル調達ソフトウェア市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 グローバル調達ソフトウェア市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.3.1 人工知能(AI)

5.3.2 ロボティックプロセスオートメーション(RPA)

5.3.3 ビッグデータ分析

5.3.4 その他

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

5.7 企業比較分析

5.8 価格分析

6 グローバル調達ソフトウェア市場(ソフトウェアタイプ別)

6.1 概要

6.2 支出分析

6.3 リスク分析

6.4 電子調達

6.5 需要予測

6.6 電子調達

6.7 電子請求書

6.8 契約管理

6.9 サプライヤー管理

6.1 その他

7 プラットフォーム別グローバル調達ソフトウェア市場

7.1 概要

7.2 モバイルベース

7.2.1 オペレーティングシステム別

7.2.1.1. アンドロイド

7.2.1.2. iPhone

7.2.1.3. iPad

7.3 デスクトップベース

7.3.1 オペレーティングシステム別

7.3.1.1. MAC

7.3.1.2. ウィンドウズ

7.3.1.3. Linuxの場合

7.3.1.4. クロームブック

8 グローバル調達ソフトウェア市場(導入形態別)

8.1 概要

8.2 クラウド

8.3 オンプレミス

9 組織規模別グローバル調達ソフトウェア市場

9.1 概要

9.2 中小企業

9.2.1 展開モード別

9.2.1.1. クラウド

9.2.1.2. オンプレミス

9.3 大規模企業

9.3.1 展開モード別

9.3.1.1. クラウド

9.3.1.2. オンプレミス

10 グローバル調達ソフトウェア市場(価格モデル別)

10.1 概要

10.2 無料トライアル

10.3 オープンソース

10.4 ワンタイムライセンス

10.5 サブスクリプション

10.5.1 月額サブスクリプション/ユーザーごとの月額サブスクリプション

10.5.2 年間購読

11 アプリケーション別グローバル調達ソフトウェア市場

11.1 概要

11.2 予算編成/予測

11.3 在庫管理

11.4 請求書処理

11.5 承認/プロセス管理

11.6 調達管理

11.7 発注管理

11.8 サプライヤーおよびベンダー管理

11.9 支出分析と管理

11.1 契約/ライセンス管理

11.11 その他

12 エンドユーザー別グローバル調達ソフトウェア市場

12.1 概要

12.2 小売業と電子商取引

12.2.1 ソフトウェアの種類別

12.2.1.1. 支出分析

12.2.1.2. リスク分析

12.2.1.3. 電子ソーシング

12.2.1.4. 需要予測

12.2.1.5. 電子調達

12.2.1.6. 電子請求書

12.2.1.7. 契約管理

12.2.1.8. サプライヤー管理

12.2.1.9. その他

12.3 製造

12.3.1 ソフトウェアの種類別

12.3.1.1. 支出分析

12.3.1.2. リスク分析

12.3.1.3. 電子ソーシング

12.3.1.4. 需要予測

12.3.1.5. 電子調達

12.3.1.6. 電子請求書

12.3.1.7. 契約管理

12.3.1.8. サプライヤー管理

12.3.1.9. その他

12.4 自動車

12.4.1 ソフトウェアの種類別

12.4.1.1. 支出分析

12.4.1.2. リスク分析

12.4.1.3. 電子ソーシング

12.4.1.4. 需要予測

12.4.1.5. 電子調達

12.4.1.6. 電子請求書

12.4.1.7. 契約管理

12.4.1.8. サプライヤー管理

12.4.1.9. その他

12.5 ITと通信

12.5.1 ソフトウェアの種類別

12.5.1.1. 支出分析

12.5.1.2. リスク分析

12.5.1.3. 電子ソーシング

12.5.1.4. 需要予測

12.5.1.5. 電子調達

12.5.1.6. 電子請求書

12.5.1.7. 契約管理

12.5.1.8. サプライヤー管理

12.5.1.9. その他

12.6 輸送と物流

12.6.1 ソフトウェアの種類別

12.6.1.1. 支出分析

12.6.1.2. リスク分析

12.6.1.3. 電子ソーシング

12.6.1.4. 需要予測

12.6.1.5. 電子調達

12.6.1.6. 電子請求書

12.6.1.7. 契約管理

12.6.1.8. サプライヤー管理

12.6.1.9. その他

12.7 ヘルスケア

12.7.1 ソフトウェアの種類別

12.7.1.1. 支出分析

12.7.1.2. リスク分析

12.7.1.3. 電子ソーシング

12.7.1.4. 需要予測

12.7.1.5. 電子調達

12.7.1.6. 電子請求書

12.7.1.7. 契約管理

12.7.1.8. サプライヤー管理

12.7.1.9. その他

12.8 銀行、金融サービス、保険(BFSI)

12.8.1 ソフトウェアの種類別

12.8.1.1. 支出分析

12.8.1.2. リスク分析

12.8.1.3. 電子ソーシング

12.8.1.4. 需要予測

12.8.1.5. 電子調達

12.8.1.6. 電子請求書

12.8.1.7. 契約管理

12.8.1.8. サプライヤー管理

12.8.1.9. その他

12.9 教育

12.9.1 ソフトウェアの種類別

12.9.1.1. 支出分析

12.9.1.2. リスク分析

12.9.1.3. 電子ソーシング

12.9.1.4. 需要予測

12.9.1.5. 電子調達

12.9.1.6. 電子請求書

12.9.1.7. 契約管理

12.9.1.8. サプライヤー管理

12.9.1.9. その他

12.1 ホスピタリティ

12.10.1 ソフトウェアの種類別

12.10.1.1. 支出分析

12.10.1.2. リスク分析

12.10.1.3. 電子ソーシング

12.10.1.4. 需要予測

12.10.1.5. 電子調達

12.10.1.6. 電子請求書

12.10.1.7. 契約管理

12.10.1.8. サプライヤー管理

12.10.1.9. その他

12.11 鉱業

12.11.1 ソフトウェアの種類別

12.11.1.1. 支出分析

12.11.1.2. リスク分析

12.11.1.3. 電子ソーシング

12.11.1.4. 需要予測

12.11.1.5. 電子調達

12.11.1.6. 電子請求書

12.11.1.7. 契約管理

12.11.1.8. サプライヤー管理

12.11.1.9. その他

12.12 その他

13 世界の調達ソフトウェア市場(地域別)

グローバル調達ソフトウェア市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

13.2 ヨーロッパ

13.2.1 ドイツ

13.2.2 フランス

13.2.3 英国

13.2.4 イタリア

13.2.5 スペイン

13.2.6 ロシア

13.2.7 トルコ

13.2.8 ベルギー

13.2.9 オランダ

13.2.10 ノルウェー

13.2.11 フィンランド

13.2.12 スイス

13.2.13 デンマーク

13.2.14 スウェーデン

13.2.15 ポーランド

13.2.16 その他のヨーロッパ諸国

13.3 アジア太平洋

13.3.1 日本

13.3.2 中国

13.3.3 韓国

13.3.4 インド

13.3.5 オーストラリア

13.3.6 ニュージーランド

13.3.7 シンガポール

13.3.8 タイ

13.3.9 マレーシア

13.3.10 インドネシア

13.3.11 フィリピン

13.3.12 台湾

13.3.13 ベトナム

13.3.14 その他のアジア太平洋地域

13.4 南アメリカ

13.4.1 ブラジル

13.4.2 アルゼンチン

13.4.3 南米のその他の地域

13.5 中東およびアフリカ

13.5.1 南アフリカ

13.5.2 エジプト

13.5.3 サウジアラビア

13.5.4 アラブ首長国連邦

13.5.5 オマーン

13.5.6 バーレーン

13.5.7 イスラエル

13.5.8 クウェート

13.5.9 カタール

13.5.10 中東およびアフリカのその他の地域

13.6 主要国別の主な洞察

14 グローバル調達ソフトウェア市場、企業の状況

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 グローバル調達ソフトウェア市場、SWOT分析およびDBMR分析

16 グローバル調達ソフトウェア市場、企業プロフィール

16.1 キスフロー株式会社

16.1.1 会社概要

16.1.2 収益分析

16.1.3 地理的存在

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 イバリュー株式会社

16.2.1 会社概要

16.2.2 収益分析

16.2.3 地理的存在

16.2.4 製品ポートフォリオ

16.2.5 最近の開発

16.3 ザイカス株式会社

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 地理的存在

16.3.4 製品ポートフォリオ

16.3.5 最近の開発

16.4 SAP(アリバ)

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 地理的存在

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 クーパソフトウェア株式会社

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 地理的存在

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 チームプロキュア株式会社

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 地理的存在

16.6.4 製品ポートフォリオ

16.6.5 最近の開発

16.7 GEP

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 地理的存在

16.7.4 製品ポートフォリオ

16.7.5 最近の開発

16.8 オラクル

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 地理的存在

16.8.4 製品ポートフォリオ

16.8.5 最近の開発

16.9 プレコロ株式会社

16.9.1 会社概要

16.9.2 収益分析

16.9.3 地理的存在

16.9.4 製品ポートフォリオ

16.9.5 最近の開発

16.1 平面運動

16.10.1 会社概要

16.10.2 収益分析

16.10.3 地理的存在

16.10.4 製品ポートフォリオ

16.10.5 最近の開発

16.11 ジャガー

16.11.1 会社概要

16.11.2 収益分析

16.11.3 地理的存在

16.11.4 製品ポートフォリオ

16.11.5 最近の開発

16.12 ワークデイ株式会社

16.12.1 会社概要

16.12.2 収益分析

16.12.3 地理的存在

16.12.4 製品ポートフォリオ

16.12.5 最近の開発

16.13 バスウェア

16.13.1 会社概要

16.13.2 収益分析

16.13.3 地理的存在

16.13.4 製品ポートフォリオ

16.13.5 最近の開発

16.14 トラドグラム株式会社

16.14.1 会社概要

16.14.2 収益分析

16.14.3 地理的存在

16.14.4 製品ポートフォリオ

16.14.5 最近の開発

16.15 プロキュリファイテクノロジーズ株式会社

16.15.1 会社概要

16.15.2 収益分析

16.15.3 地理的存在

16.15.4 製品ポートフォリオ

16.15.5 最近の開発

16.16 プロアクティスホールディングスリミテッド

16.16.1 会社概要

16.16.2 収益分析

16.16.3 地理的存在

16.16.4 製品ポートフォリオ

16.16.5 最近の開発

16.17 フラッペ(ERPNEXT)

16.17.1 会社概要

16.17.2 収益分析

16.17.3 地理的存在

16.17.4 製品ポートフォリオ

16.17.5 最近の開発

16.18 サンスマートテクノロジーズ

16.18.1 会社概要

16.18.2 収益分析

16.18.3 地理的存在

16.18.4 製品ポートフォリオ

16.18.5 最近の開発

16.19 メディアス

16.19.1 会社概要

16.19.2 収益分析

16.19.3 地理的存在

16.19.4 製品ポートフォリオ

16.19.5 最近の開発

16.2 ゾーホーコーポレーション株式会社

16.20.1 会社概要

16.20.2 収益分析

16.20.3 地理的存在

16.20.4 製品ポートフォリオ

16.20.5 最近の開発

16.21 CERTINIA (Salesforce Inc. の一部)

16.21.1 会社概要

16.21.2 収益分析

16.21.3 地理的存在

16.21.4 製品ポートフォリオ

16.21.5 最近の開発

16.22 ペニー

16.22.1 会社概要

16.22.2 収益分析

16.22.3 地理的存在

16.22.4 製品ポートフォリオ

16.22.5 最近の開発

16.23 SYSPRO

16.23.1 会社概要

16.23.2 収益分析

16.23.3 地理的存在

16.23.4 製品ポートフォリオ

16.23.5 最近の開発

16.24 トレードシフトホールディングス、IN

16.24.1 会社概要

16.24.2 収益分析

16.24.3 地理的存在

16.24.4 製品ポートフォリオ

16.24.5 最近の開発

16.25 スティソフト株式会社

16.25.1 会社概要

16.25.2 収益分析

16.25.3 地理的存在

16.25.4 製品ポートフォリオ

16.25.5 最近の開発

16.26 シンフォニ

16.26.1 会社概要

16.26.2 収益分析

16.26.3 地理的存在

16.26.4 製品ポートフォリオ

16.26.5 最近の開発

16.27 エスカー

16.27.1 会社概要

16.27.2 収益分析

16.27.3 地理的存在

16.27.4 製品ポートフォリオ

16.27.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

17 結論

18 アンケート

関連レポート19件

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。