世界の保護包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

40.43 Billion

USD

66.50 Billion

2025

2033

USD

40.43 Billion

USD

66.50 Billion

2025

2033

| 2026 –2033 | |

| USD 40.43 Billion | |

| USD 66.50 Billion | |

| % | |

|

世界の保護包装市場のセグメンテーション、製品タイプ別(フレキシブル、リジッド、セミリジッド)、材質別(プラスチック、紙・板紙、発泡体、金属、その他)、用途別(緩衝材、ラッピング、隙間充填、ブロッキング・ブレース、断熱材、その他)、エンドユーザー別(自動車(2900)、産業、貿易(小売)(4700)、物流(4900)、その他)、流通チャネル別(直接、間接) - 2033年までの業界動向と予測

保護包装の市場のサイズおよび成長率は何ですか。

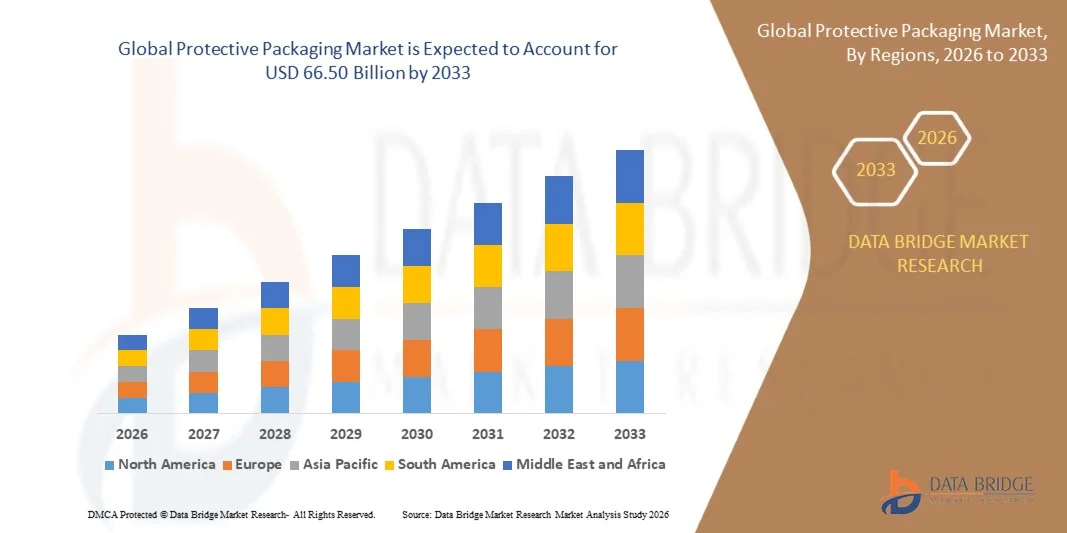

- データブリッジ市場調査分析による 世界の保護包装の市場のサイズはで評価されました2033年までのUSD 66.50億から2025年のUSD 40.43億, 成長 と a6.5%のCAGR予報期間中

- グローバル保護包装市場は、化学物質、食品、飲料、建設資材、農業などのエンドユース業界からの需要の強い需要によって支持され、製品の安全な取り扱い、保管、輸送の必要性の増加によって推進されています。

- グローバル貿易と輸出活動の合理化、バルク輸送およびクロス規制物流の成長とともに、地域全体の保護包装ソリューションの拡大に著しく貢献しています。

- 倉庫の自動化、デジタル在庫システム、および温度管理された貯蔵、担保付きの倉庫を含む専門化された物流インフラの高度化は、運用効率を改善し、市場スケーラビリティをサポートします。

市場規模と予測

- グローバル市場価値 (2025):米ドル 66.50 億

- 期待される市場価値 (2033):40.43億米ドル

- 予測CAGR (2026–2033):6.5%

保護包装の市場分析

- 保護包装市場は、食品や飲料、化学薬品、医薬品、工業製品などの業界からの需要が高まり、貯蔵および輸送中の製品安全が重要であるという点で、安定した成長を経験しています。

- 北米は、市場を支配し、39.84%のシェアを獲得し、強力な製造拠点、高度な物流インフラ、およびグローバルな高輸出活動でサポートしています。

- アジアパシフィックは、7.8%の堅牢なCAGRで、急速に成長する地域市場です。 中国、インド、東南アジア諸国などの国における急速な産業化、電子商取引の拡大、輸出活動の拡大は、主要な成長因子です。 地域は、電子機器、消費財、自動車部品の保護のための需要の増加から恩恵を受けています。

- フレキシブルな保護包装セグメントは、コスト効率性、軽量性、取り扱いの容易さ、多様な用途に適した66.71%のシェアを保持し、市場をリードしています。

- 高度な物流ソリューション、倉庫自動化、および電子商取引流通ネットワークの採用の増加は、高性能保護パッケージソリューションの需要を加速しています。

- 持続可能性、リサイクル可能な材料、および規制基準の遵守に重点を置き、付加価値包装サービスとともに、長期市場成長をさらに強化しています。

レポートスコープと保護包装市場セグメンテーション

|

アトリビュート |

保護包装のキー マーケットの洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査によってキュレーションされた市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークなどがあります。 |

保護包装市場での重要な傾向は何ですか

「 」スマート&アドバンストテクノロジーの統合ツイート

- RFID、QRコード、IoT対応センサーなどのスマートトラッキング技術は、出荷時のリアルタイム追跡を可能にし、在庫の可視性を高め、輸送時の損失や盗難を削減します。

- 包装に埋め込まれた条件監視ソリューションは、温度、湿度、衝撃、振動を追跡し、特に電子機器、医薬品、食品などの敏感な商品のために、製品の完全性を保証します。

- 包装ラインの自動化とロボティクスは、梱包速度、一貫性、正確さを改善し、労働依存性や運用コストを削減することで効率性を高めています。

- 高度材料および理性的な緩衝システムは高められた耐衝撃性、適応性の保護および最大限に活用された材料の使用法を提供し、ライト級選手および持続可能な包装の目的を支えるために開発されます。

- 物流管理システムと倉庫管理システム(WMS)とのデジタル統合により、データ主導の意思決定、予測保守、サプライチェーン全体のシームレスな連携を可能にし、全体的な運用性能を向上させます。

インスタンスのため、

- 2025年4月、TC Transcontinentalのフレキシブルパッケージ事業の買収を完了し、柔軟で自動化されたパッケージング機能を強化し、Sonocoのテクノロジー対応製品および保護ソリューションポートフォリオを拡大する。

- 2024年3月、シーラード・エアは、DHLのグローバル・ロジスティクス・ネットワークを横断する、より持続可能な保護パッケージング・ソリューションを共同開発し、効率性と環境負荷の低減に注力し、DHLサプライチェーンとの戦略的パートナーシップを締結しました。

- 2025年2月、フレキシブルパッケージングパートナーは、新技術プラスチック、ブローフィルムメーカーの買収を完了し、製造能力をスケールアップし、業界のお客様のためのより高度なカスタム保護ソリューションを導入できるようにしました。

- アレクサンダー・ワトソン・アソシエイツ(AWA)は、2025年11月、アクティブ&インテリジェント・パッケージング・インダストリアル・アソシエーション(AIPIA)の買収を発表しました。これにより、スマートパッケージの専門知識、分析、サービス提供を拡大し、スマート/コネクテッド・パッケージング・スペースの地位を強化しました。

保護包装市場ダイナミクス

ドライバー

「国際貿易を磨く」

- 成長する国際的な貿易は企業として保護包装のための要求を後押ししますより長く、より複雑な供給の鎖を渡る商品のより高い容積を動かします。 輸出業者は、ポート、倉庫、通関施設、物流ハブなどの複数の取り扱いポイントで製品を出荷し、衝撃、振動、圧縮、環境暴露のリスクを増加させます。

- 保護包装は、企業が製品損傷を防ぎ、返品を減らし、品質基準を維持し、商品が海、空気、レール、および国境を越える道路を旅行するのを助けます。 クロスボーダー取引はまた、異なる国の多様な規制、ラベリング、および安全要件を遵守するためにメーカーを押します。

- タンパーの抵抗、湿気制御、絶縁材および汚染の防止、特に医薬品、電子工学、自動車部品および食糧プロダクトのための提供することによってこれらの必要性を保護包装の解決は支えます。

インスタンスについて

- 2024年10月、世界貿易機関(WTO)は、2024年から2.7%の世界の商品取引成長の予測を、前回の見積もりから2.6%、および2025の3.0%に変更しました。

- 2025年11月には、プレス情報局によると、インドの総輸出(商品化とサービスの組み合わせ)は、2020年11月15.52%のvis-à-vis-à-visの正の増大登録は73.99億米ドルで推定されます。

- 2025年11月、ベトナムの国家統計局は、11月下旬に約840億米ドルの取引売上高が前年比で17.2パーセント増加したことを発表しました。 輸出は、すでにフルイヤー2024の数字を上回った16.1パーセントの利益がUSD 430億以上に達しました。

- 2025年11月、国家統計局(ONS)によると、英国総取引の合計値が12か月から9月末までの2025ドルに達しました。

拘束/チャレンジ

「原材料のボラティリティ」

- 頻繁に費用変動として保護包装のための原料価格のハンパーの要求のVolatilityは製造の予算および価格設定の作戦を破壊します。 パルプ、紙および樹脂の価格の増加は保護包装の製造業者のための生産費を上げます、そしてそれらはエンド ユーザーのためのプロダクト価格を高めるために力を合わせます。

- 特に小型・中型企業は、包装の使用量を削減し、より低い材料にシフトしたり、調達の決定を遅らせることで、需要を直接抑制します。 不安定な原料の価格はまた高度の保護包装の解決に供給の鎖を渡る不確実性を作り出し、長期投資を捨てます。 メーカーは契約でロックし、利益率を維持し、コストが予測不可能に変更したときに容量の拡大を計画するのに苦労しています。

- その結果、企業は、包装性能と持続可能性のアップグレードに対するコスト制御を優先し、高値の保護パッケージ製品の導入を遅らせ、全体的な市場成長を抑制します。

インスタンスのため、

- 2024年10月、インドのタイムズ紙は、コルゲートボックスの重要な原材料である「過去3ヶ月で20%以上でskyrocketed」と報告した。

- 2025年2月では、パルプと紙のニュースレターは、インドルピーの減価償却と世界的なパルプ価格上昇(米ドル890 /トンの周りに引用される木材パルプ)が大幅に地元紙メーカーの輸入原材料のコストを増加したと観察しました。

- 2021年3月、経済タイムズは、インドの段ボール箱メーカーは、クラフト紙の価格が前年にわたって急激に上昇し、中国にパルプと紙の輸出の増加によって駆動され、包装サプライヤーに深刻なコストの圧力をかけていると報告した。

- 2022年7月、Tissue World Magazineは、グローバルで、ユーカリの価格は1トンあたりUSD 1,380に増加すると報告しました。北アメリカでは、アメリカでは、ユーカリパルプの1トンのコストがUSD 1,610になることを意味します。

保護包装の市場規模

世界の保護包装の市場はプロダクト タイプ、材料、適用、エンド ユーザー、配分チャネルに基づいている5つの注目すべき区分に分類されます。

製品タイプ別

製品の種類に基づいて、グローバル保護包装市場は、柔軟、リジッド、セミリジッドに区分されます。

フレキシブルセグメントは、66.83%の市場シェアで市場を支配し、6.7%dueの最高のCAGRで成長し、その軽量性、コスト効率性、汎用性によって駆動される、電子商取引、物流、および消費財業界全体の広範な採用に期待されます。 空気の枕、泡の覆い、泡の覆い、ペーパー フィラーおよびクッションの封筒のような適用範囲が広い保護包装の解決は全面的なパッケージの重量および交通機関の費用を減らす間有効な衝撃吸収および空に満ちた機能を提供します。 オンライン小売および直接消費者輸送の急速な成長は、これらの材料が使いやすく、スケーラブルで、さまざまな形状やサイズの製品に適応可能なため、柔軟包装の需要を大幅に増加させました。

素材から探す

基礎材料では、全体的な保護包装の市場はプラスチック、ペーパー及びボール紙、泡、金属、他に分けられます。

プラスチックセグメントは、その優れた耐久性、汎用性、および幅広い用途にわたってコスト効率性のために、6.9%の41.32%市場シェアとCAGRで市場を支配することが期待されています。 ポリエチレン(PE)、ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニール(PVC)などのプラスチック材料は、優れた緩衝、耐衝撃性、耐湿性、柔軟性を提供し、輸送および保管中に製品を保護するために非常に適しています。 これらの材料は、空気の枕、泡の覆いおよび保護フィルムのような適用範囲が広い包装のフォーマットで広く利用されています、また電子商取引、電子工学、自動車、薬剤および工業セクターを渡る支持の要求の堅い、半堅い解決で。 プラスチックも軽量包装を可能にし、輸送コストを削減し、物流効率を向上させることができます。

用途別

適用に基づいて、グローバル保護包装市場は、クッション、ラッピング、Void充填、ブロック&ブレース、断熱、その他に分けられます。

クッションセグメントは、ますます複雑なサプライチェーン全体で、衝撃、振動、衝撃損傷から製品を保護する必要があるため、7.0%の39.01%市場シェアCAGRで市場を支配することが期待されています。 Eコマース、エレクトロニクス、消費者向け商品、医薬品、自動車などの業界において、破損や製品返品を防ぐソリューションが広く使用されています。 オンライン小売および宅配サービスの急速な拡大は複数の処理段階および最後のマイル配達の間に項目を保護することができる有効な緩和材料のためのかなり高められた要求です。 バブルラップ、フォームインサート、エアピロー、モールドパルプなどの緩衝材は、さまざまな形状、サイズ、重量の製品に適応可能な保護を提供し、非常に汎用性と費用対効果の高い製品を提供します。

エンド使用

エンドユーザーに基づいて、グローバル保護包装市場は自動車(2900)、産業、貿易(小売)(4700)、物流(4900)、その他に区分されます。

自動車(2900)セグメントは、輸送および保管中に堅牢な保護を必要とする自動車部品およびシステムの高い値、複雑性、および感度により、市場を36.00%の市場シェアと7.2%のCAGRで支配することを期待しています。 自動車メーカーやサプライヤーは、エンジン、トランスミッション、電子モジュール、ボディパネル、精密部品など、さまざまな部品を扱い、衝撃、振動、湿気、腐食に脆弱です。 成形トレイ、フォームブロック、段ボール箱、カスタムクッションなどの保護パッケージソリューションは、損傷を防ぎ、コンポーネントの完全性を確保し、正式な製造業務を維持するために不可欠です。 電動車および高度の自動車電子工学の成長は高められた緩和および絶縁材の特性の専門にされた保護包装のための更に高められた要求があります。

流通チャネル

流通チャネルに基づいて、グローバル保護包装市場は直接および間接に区分されます。

ダイレクトセグメントは、パッケージングサプライヤーから直接調達するために、メーカーや大型エンドユーザーの増加による66.11%の市場シェアと6.4%のCAGRで市場を支配することが期待されます。 ダイレクトチャネルにより、自動車、エレクトロニクス、医薬品、電子商取引などのパッケージングメーカーとエンドユース業界とのより優れたカスタマイズ、一貫性のある品質管理、およびより緊密なコラボレーションが可能になります。 直接販売を通して、顧客は特定のプロダクト次元、保護条件および持続可能性の目的に合うように設計されているカスタマイズされた保護包装の解決を得ることができます。それは特に高容積および高価値の郵送物のために重要である。

保護包装市場地域分析

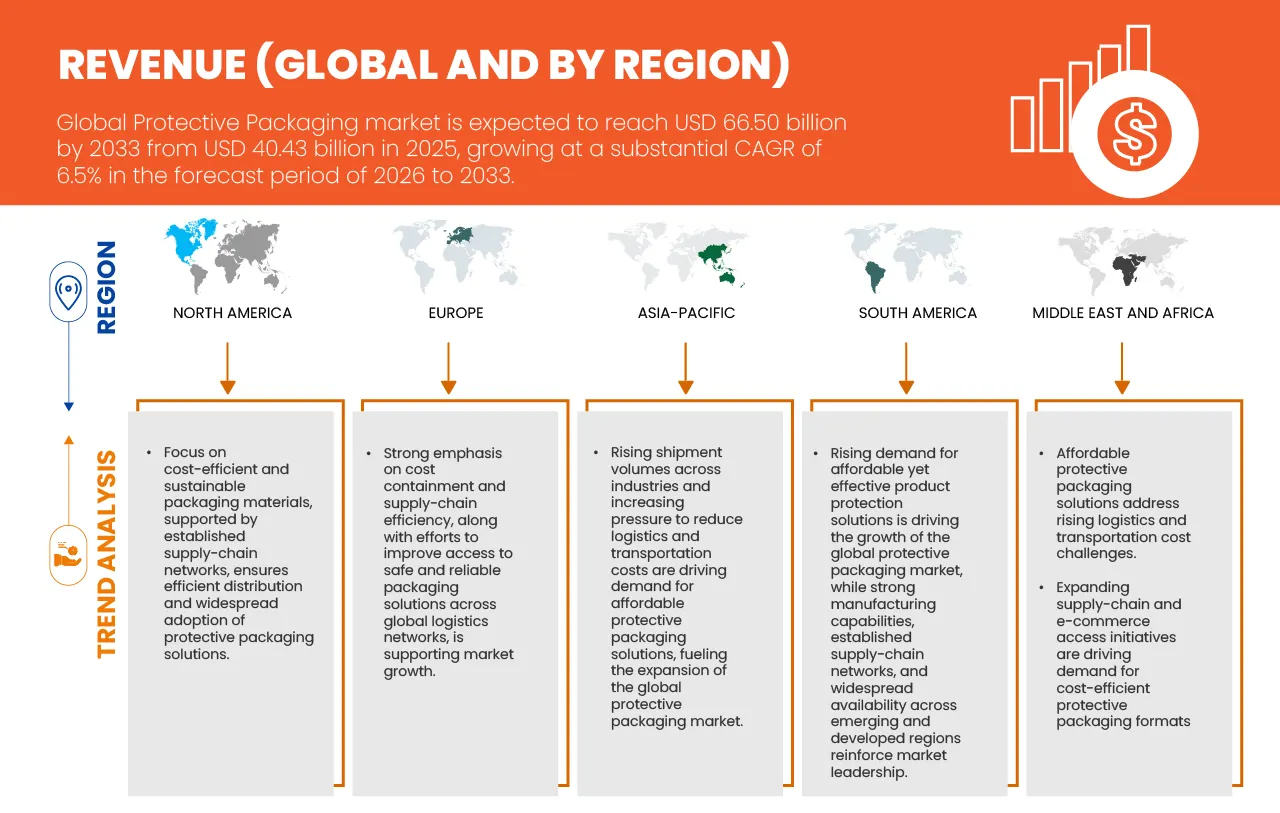

- 北米は、2025年に39.84%のシェアを占める保護包装のための最大の地域市場であり、2033年までに25.51億米ドルに達することを計画しました。 2026年から2033年にかけて6.0%の地方の安定したCAGRは強いeコマースの浸透、高度の兵站学のインフラおよび電子、薬剤および食糧プロダクトの高い消費によって運転される成熟したが、弾力性のある要求を反映します。 持続可能な取り組みは、再生可能で軽量な保護材料の採用の増加に伴い、製品革新を図っています。 米国は、大規模な製造および流通ネットワークによる地域需要を支配していますが、カナダは成長する産業輸出を通じて貢献しています。 市場成熟度にもかかわらず、倉庫の継続的な自動化とクロスボーダー取引の上昇は一貫した成長をサポートし続けています。

- 欧州は2025年に25.97%のシェアを保有し、2033年までに16.36億米ドルに達すると予想される世界最大の市場を表しています。 成長は、特にEU環境指令の下で、持続可能なリサイクル可能なパッケージングソリューションに重点を置いた強力な規制によってサポートされています。 保護包装がプロダクト安全および承諾を保障する食糧及び飲料、医薬品および自動車セクターによって、要求は運転されます。 西ヨーロッパは、先進的な製造拠点によりリードしていますが、東ヨーロッパはコスト効率の高い生産と物流ハブとして新興しています。 成長は比較的適度ですが、生分解性材料および循環包装システムの革新は地域全体の市場拡大を維持し続けます。

南米保護包装市場インサイト

南米は、2033年までにUSD 5.63億に達すると予想され、7.4%の健康なCAGRで成長し、2025年に7.93%の市場シェアを占める。 農業輸出、食品加工産業の拡大、物流インフラの整備により成長が進んでいます。 ブラジルやアルゼンチンなどの国は、輸送安全のための効果的な保護パッケージを必要とする強力な輸出指向の経済のために、地域の需要をリードします。 Eコマースの成長は、緩衝材や不充填材の増量にも貢献しています。 しかし、経済のボラティリティやインフラのギャップによって市場開発が若干制約されています。 また、2033年までに、産業活動や貿易の統合が持続的な成長を支える見込みです。

中東・アフリカ保護包装市場インサイト

中東およびアフリカ市場は、2025年に4.98%のシェアを持つ7.1%のCAGRで成長し、2033年までにUSD 3.46億に達すると計画されています。 成長は、食品、医薬品、消費財の取引拡大、産業化の拡大、需要の高まりを推進しています。 湾岸諸国は、サプライチェーンや都市化を改善し、アフリカ市場を支持しながら、強力な物流ハブと輸入輸出活動に恩恵を受けています。 長距離輸送時の製品損傷を軽減するメーカーが焦点を合わせているため、保護包装需要が増加しています。 市場は比較的小さく残っていますが、, 継続的なインフラ投資と地域経済の多様化は、強力な長期的な成長機会を提示.

アジア太平洋保護包装市場インサイト

アジア・パシフィックは、最も急速に成長する地域市場であり、堅牢なCAGRは7.8%、および2033年までのUSD 15.55億の投影値です。 中国、インド、東南アジア諸国などの国における急速な産業化、電子商取引の拡大、輸出活動の拡大は、主要な成長因子です。 地域は、電子機器、消費財、自動車部品の保護のための需要の増加から恩恵を受けています。 費用対効果の高い製造業および成長する中級の人口はより多くのサポート容積の成長を支えます。 持続可能性の採用は国によって変化しますが、廃棄物削減に政府の焦点を増加させることは、環境に優しい保護包装ソリューションへのシフトを加速しています。

中国保護包装市場洞察

中国は、その拡大産業、製造、および電子商取引のセクターによって運転されるアジア太平洋保護包装の市場を導きます。 化学薬品、食糧及び飲料、電子工学および構造の企業からの強い要求は、倉庫のオートメーション、スマートな兵站学および適用範囲が広い包装の解決の投資と結合しましたり、急速に成長し、中国を地域の急成長の市場をします。

インドの保護包装の市場洞察

インドの保護包装の市場は、産業、食糧及び飲料、薬剤および電子商取引のセクターを拡大することによって運転される着実に成長しています。 現代の物流、倉庫自動化、付加価値サービスへの投資に加えて、バルク処理、安全なストレージ、およびフレキシブルパッケージソリューションの需要の増加は、市場成長をサポートし、サプライチェーンの効率を改善しています。

オーストラリアの保護包装の市場洞察

オーストラリアの保護包装の市場は化学薬品、食糧及び飲料、薬剤および工業セクターからの要求によって運転される安定した成長を目撃しています。 市場は、現代の倉庫、物流インフラ、付加価値保護サービスへの投資に加えて、柔軟で自動化されたパッケージングソリューションの電子商取引活動、バルク輸送ニーズ、および導入の増加によってサポートされています

南アフリカの保護包装の市場洞察

南アフリカ保護包装市場は、食品や飲料、電子機器、医薬品などの分野における安全な製品輸送の必要性が高まっています。 バブルラップ、段ボール板、緩衝材などのソリューションの需要は、オンライン小売および物流活動の増加による燃料供給となります。 持続可能性の傾向は、リサイクル可能で生分解性材料のメーカーをプッシュしていますが、コストと規制圧力は課題のままです。 主要なプレーヤーは保護材料で革新するグローバルおよびローカル会社を含んでいます。 市場の成長は、オンラインショッピングおよび物流インフラを拡大し、Gauteng の一流の採用のような地域ハブによって支えられます。

エジプトの保護包装の市場洞察

エジプトの保護包装市場は、E コマース、産業出力、および物流需要は、クッション、メーラー、および void 充填などの安全な輸送ソリューションとして成長し、エジプトの拡大する e コマース包装業界における主要な製品セグメントとして新興保護包装で。 オンラインでの小売、食糧及び飲料の出荷および電子配分を上げることは有効な保護材料のための運転の要求です。 しかし、先進的な保護材へのアクセス制限、原材料コストの変動、インフラの課題は、市場効率を抑制します。 継続的なイノベーション、戦略的パートナーシップ、および近代的な保護技術の投資は、エジプトのサプライチェーンの進化するニーズに応えるために不可欠です。

ドイツの保護包装の市場洞察

ドイツは化学薬品、薬剤、食糧及び飲料、構造および農産物の強い産業基盤によって運転される23.30%のシェアを、握るヨーロッパの保護包装の市場を支配します。 要求は広く採用されるFIBCs、適用範囲が広い包装および高度の緩和の解決が付いている粉、乾燥した商品および敏感な材料のためのバルク処理の条件によって燃料を供給されます。 先進的な物流ネットワーク、近代的な倉庫、厳格な規制基準により、安全な保管と輸送を保証します。 さらに、自動包装、スマート保護ソリューション、付加価値サービスの増加傾向は、欧州の保護パッケージング市場をリードするコントリビューターとして、運用効率をサポートし、ドイツの位置を強化します。

保護包装市場でトップ企業は

保護包装業界は、主に、以下のような広範な企業によって導かれています。

- AbrisoJiffy(オランダ)

- ASH自動包装システム株式会社(米国)

- アトラス屋根株式会社(米国)

- BASF(ドイツ)

- ブルーボックス包装(米国)

- クラウンホールディングス株式会社(米国)

- 株式会社ドー(米国)

- FlexiPack(インド)

- フタマキ(フィンランド)

- 国際紙(米国)

- IPG – インターテープポリマーグループ(米国)

- モンディグループ(イギリス)

- NEFABグループ(スウェーデン)

- ノボレックス(アメリカ)

- オアシスインダストリーズ(アメリカ)

- アメリカ包装株式会社(米国)

- パックマン包装プライベートリミテッド(インド)

- Packtek(カナダ)

- Pregis LLC(米国)

- ProAmpac(米国)

- プロパック包装限定(オーストラリア)

- Ranpak(アメリカ)

- シール空気(米国)

- Smurfit Westrock(アイルランド)

- ソノコ製品カンパニー(米国)

- Storopack Hans Reichenecker GmbH(ドイツ)

- UFPテクノロジーズ株式会社(米国)

- ユニバーサル保護包装株式会社(米国)

- Veritiv運営会社(米国)

グローバル保護包装市場の最新動向

- 2025年9月、シーリングエアコーポレーションは、ポリと紙のメーラーの両方を実行するために設計された新しい自動バッギングシステムであるAUTOBAG 850HBハイブリッドバッギングマシンの発売で、フルフィルメントオペレーションのためのワンストップショップとして戦略を進めています。

- 2025年11月、Smurfit Westrockは、世界医療の最前線でアイルランドの役割を強化し、その第一の遵守と臨床パッケージング施設を立ち上げました。 以上€40百万は、臨床試験および規制薬理包装のための包装ソリューションを提供する新しいサイトに投資されました。

- 2025年9月、Smurfit Westrockは150th Design2Marketプロジェクトを完成させました。 Design2Marketは、Smurfit Westrockの先駆的加速開発プロセスで、製品設計から市場供給までのスピードアップに専念しています。

- 2024年9月、マリゴールド健康食品は、持続可能なパッケージングソリューションのグローバルリーダーであるソノコと共同で、ストックキューブ、ソース、肉や魚の代替品を含む、植物ベースの食品製品の範囲の新しい、完全にリサイクル可能なパッケージソリューションを導入しました。 この革新的なパッケージングは、消費者や業界の持続可能な食品包装に大きな進歩を遂げています。

- 2024年10月、ソノコは、全再生可能な95%紙ベースの缶で最新の紙包装革新を導入しました。 このより持続可能なソリューションは、従来の金属底を繊維ベースの底に置き換え、英国および本土グローバルに家庭全体で完全に再生可能にすることができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。