世界の肺胞タンパク症治療薬市場規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

0.75 Billion

USD

1.31 Billion

2024

2032

USD

0.75 Billion

USD

1.31 Billion

2024

2032

| 2025 –2032 | |

| USD 0.75 Billion | |

| USD 1.31 Billion | |

| % | |

|

世界の肺胞タンパク症治療薬市場:疾患タイプ別(自己免疫性肺胞タンパク症(aPAP)、先天性、二次性肺胞タンパク症(PAP))、薬剤タイプ別(リツキシマブ、その他)、治療(全肺洗浄、肺移植、血漿交換、GM-CSF補充療法、その他)、診断(血液検査、気管支鏡検査、画像検査、肺機能検査、生検、その他)、投与経路別(経口、吸入、その他)、エンドユーザー別(病院、専門クリニック、在宅ケア、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 業界動向と2032年までの予測

肺胞タンパク症治療薬市場規模

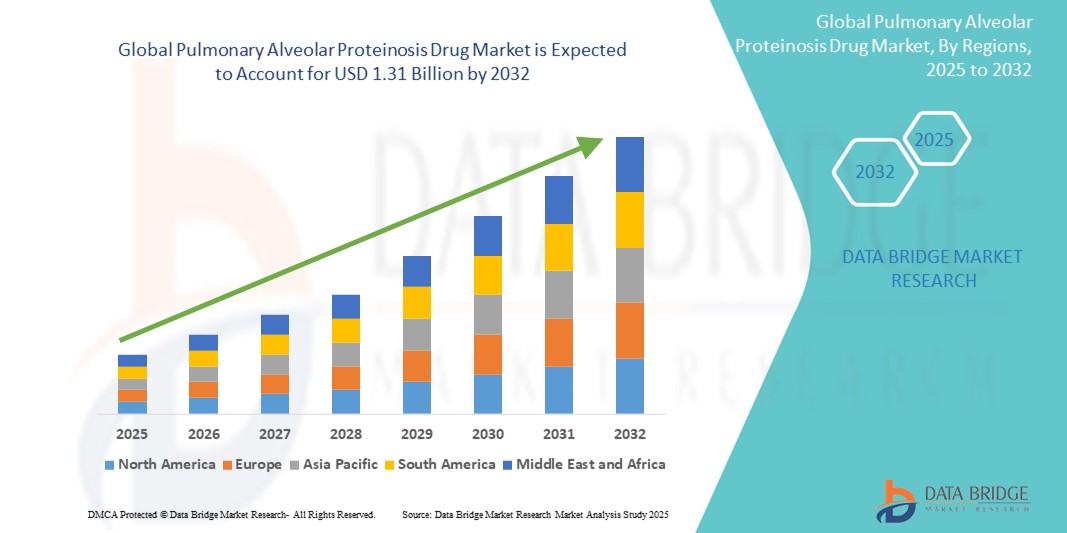

- 世界の肺胞タンパク症治療薬市場規模は2024年に7億5,000万米ドルと評価され、予測期間中に7.23%のCAGRで成長し、2032年までに13億1,000万米ドル に達すると予想されています 。

- 市場の成長は、まれな呼吸器疾患に対する認識と早期診断の高まり、および自己免疫性肺胞タンパク症(aPAP)の罹患率の上昇によって主に推進されている。

- さらに、GM-CSF補充療法やリツキシマブなどの標的生物学的製剤といった治療選択肢の継続的な進歩は、患者の転帰を改善し、治療の普及を促進しています。これらの要因が相まってイノベーションを促進し、効果的なPAP薬物療法への需要を加速させ、世界市場の持続的な成長を支えています。

肺胞タンパク症治療薬市場分析

- 肺胞タンパク症(PAP)は、肺胞内にサーファクタントが蓄積し、ガス交換障害と進行性の呼吸機能障害を引き起こす稀な肺疾患です。PAPの臨床的認知度の高まりと診断法の進歩により、専門的な薬物療法の需要が高まっています。

- 医療従事者の間でPAPに対する認識が高まっていること、GM-CSF補充療法や自己免疫性PAP(aPAP)に対するリツキシマブベースの治療などの先進的な治療法が登場していること、全肺洗浄(WLL)や免疫調節アプローチなどの標的療法と支持療法の研究が進んでいることから、市場では需要が増加しています。

- 北米は、特に米国における疾患認知度の高まり、高度な診断へのアクセス、強力な臨床研究インフラストラクチャに牽引され、2025年には約38.5%という最大の収益シェアでPAP薬市場を支配しています。主要な製薬企業とバイオテクノロジー企業は、疾患管理を改善するために、標的の生物製剤の開発と希少疾患登録への患者の登録を積極的に行っています。

- アジア太平洋地域は、医療投資の増加、専門医療へのアクセスの改善、日本、中国、韓国などの国でのまれな肺疾患の認識の高まりにより、予測期間中にPAP薬市場で最も急速に成長する地域になると予想されています。

- 自己免疫性PAPセグメントは、疾患の種類別では市場を支配し、2025年には世界市場シェアの約62.3%を占めると予想されています。この優位性は、先天性および二次性形態と比較して有病率が高いことと、GM-CSF療法やリツキシマブなどの標的療法が利用可能であり、有望な臨床結果を示していることに起因しています。

レポートの範囲と肺胞タンパク症治療薬市場のセグメンテーション

|

属性 |

肺胞タンパク症治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

肺胞タンパク症治療薬市場の動向

「希少肺疾患に対する標的治療と個別化治療への注目が高まる」

- 世界のPAP治療薬市場における重要な新たなトレンドとして、標的生物学的療法と個別化治療への注目が高まっています。特に、最も有病率の高い自己免疫性PAP(aPAP)において、その傾向が顕著です。免疫調節療法やGM-CSFをベースとした治療法の革新は、治療環境を変革し、全肺洗浄などの従来の治療法に代わる、より効果的で安全な代替治療法を提供しています。

- 例えば、現在臨床試験中のSavara社の吸入GM-CSF療法であるモルグラモスチムは、aPAP患者向けに特別に開発されており、酸素化と肺機能の改善において有望な結果を示しています。同様に、B細胞を標的とするモノクローナル抗体であるリツキシマブは、難治性のaPAP患者を対象に研究されており、有効性と忍容性に関する有望な結果が得られています。

- 遺伝子検査、高解像度 CT 画像、気管支肺胞洗浄液分析などの精密診断の使用が増えることで、PAP サブタイプの早期検出とより正確な判別が可能になり、ターゲットを絞った治療の選択をサポートします。

- 製薬会社はまた、米国や欧州などの地域での有利な規制支援を受けて、希少疾病用医薬品の指定や希少疾患治療経路を活用し、新しい治療法の開発と承認を促進しています。

- さらに、バイオテクノロジー企業、学術機関、希少肺疾患財団間の連携が強化され、データの共有、患者登録の作成、多施設臨床試験が促進され、世界的なPAP治療パイプラインの拡大に貢献しています。

- 生物学的療法、個別化療法、吸入療法への重点が高まったことで、PAP に対する臨床的アプローチが再編され、病気のより効果的な管理が可能になり、罹患患者の生活の質が向上しています。

肺胞タンパク症治療薬市場の動向

ドライバ

「希少疾患の診断と治療における認知度の向上と進歩」

- 世界の PAP 薬市場を牽引する主な要因の 1 つは、希少肺疾患に対する認識の高まりと、さまざまな種類の PAP を正確に診断および分類する医療システムの能力の向上です。

- 呼吸器専門医や一般医の意識が高まるにつれ、患者はより早期に発見され、適切な介入と転帰の改善につながっています。希少肺疾患コンソーシアムなどの団体によるキャンペーンや、病院による啓発活動の強化により、診断率は向上しています。

- さらに、気管支鏡検査、HRCT 画像診断、自己抗体検査などの診断ツールの進歩により、成人症例の 90% 以上を占める自己免疫性 PAP を検出する臨床医の能力が大幅に向上しました。

- 吸入型 GM-CSF 製剤、適応外リツキシマブ、新規治験薬の開発を含むバイオ医薬品のイノベーションにより、侵襲的な全肺洗浄処置を超えた治療の選択肢が拡大しています。

- 希少疾患に対する規制当局の注目度が高まり、医薬品の承認手続きが迅速化され、市場独占権や研究開発税額控除などのインセンティブが加わったことで、企業は PAP 関連の医薬品開発に投資するようになりました。

- これらの要因が組み合わさって、特に北米やヨーロッパなどの先進ヘルスケア市場において、安全で効果的かつ標的を絞った PAP 療法の需要が大きく高まっています。

抑制/挑戦

「希少疾患管理における患者数の制限と治療費の高騰」

- 関心が高まっているにもかかわらず、PAP 薬市場は重大な課題に直面しています。それは、この疾患の世界的な蔓延が限られているため、治療提供者が対応できる患者層が制限されていることです。

- PAP は超希少疾患に分類されており、有病率は人口 100 万人あたり約 7 例と推定されており、希少疾病用医薬品の枠組みによるサポートがない限り、医薬品開発の商業的実現可能性は制限されます。

- さらに、生物学的療法や高度な診断の高額な費用は、特に低所得国および中所得国において、医療システムと患者の双方に負担をかける可能性があります。吸入GM-CSFやリツキシマブ点滴などの治療は高額になる場合があり、専門医による投与が必要となるため、三次医療機関以外では広く利用できない可能性があります。

- 多くの地域では高度な医療へのアクセスが制限されており、希少疾患治療薬に対する償還ポリシーの欠如が治療導入の障壁となり続けています。

- さらに、PAP の症状は喘息や COPD などのより一般的な呼吸器疾患と重なることが多く、診断の遅れが依然として問題となっており、診断不足や誤診につながる可能性があります。

- これらの課題を克服するには、革新的な治療法が世界中の十分な治療を受けていない患者層に確実に届くように、世界的な認識、償還枠組みの拡大、コスト最適化戦略へのさらなる投資が必要になります。

肺胞タンパク症治療薬市場の展望

市場は、タイプ、通信プロトコル、ロック解除メカニズム、およびアプリケーションに基づいてセグメント化されています。

薬剤の種類別

疾患の種類に基づいて、PAP治療薬市場は自己免疫性PAP(aPAP)、先天性PAP、二次性PAPに分類されます。自己免疫性PAPセグメントは、他のサブタイプと比較して有病率が高いことから、2025年には62.3%という最大の市場収益シェアを占めると予測されます。自己免疫性PAPは抗GM-CSF抗体の存在を特徴とし、診断検査の改善によりより特定しやすくなっています。吸入GM-CSFなどの標的療法やリツキシマブの適応外使用が利用可能であることから、このセグメントは臨床的に重要なものとなっています。

先天性PAPセグメントは、新生児ケアの進歩、遺伝子検査、そしてサーファクタント処理遺伝子変異に対する認識の高まりにより、2025年から2032年にかけて6.2%という最も高いCAGRを達成すると予想されています。稀ではありますが、早期発見によりタイムリーな介入が可能になり、小児医療現場における実験的治療と支持療法の需要が高まっています。

薬剤の種類別

薬剤の種類に基づいて、市場はリツキシマブとその他(GM-CSF療法、コルチコステロイド、支持剤を含む)に分類されます。

リツキシマブ分野は、特に標準治療に反応しない自己免疫性PAP患者において、2025年に最大の収益シェアを占めると予測されています。B細胞枯渇を標的としたそのメカニズムは、臨床試験で良好な結果を示しています。

GM-CSF療法(その他に分類)は、モルグラモスチムやサルグラモスチムといった薬剤が臨床開発中または人道的使用プロトコルの対象となることから、最も急速な成長が見込まれています。これらの生物学的製剤は、局所的な送達と最小限の全身的影響を特徴としており、PAPの長期管理において医師の間で支持を集めています。

• 治療によって

治療法に基づいて、市場は全肺洗浄(WLL)、肺移植、血漿交換、GM-CSF補充療法などに分類されます。

全肺洗浄は依然として最も広く用いられている治療法であり、特に重症患者における標準的な第一選択治療として確立されているため、2025年には最も高い収益シェアを占めると考えられます。侵襲的であるにもかかわらず、全肺洗浄は症状の緩和と肺機能の改善をもたらします。

GM-CSF補充療法は、合併症が少なく非侵襲的で標的を絞ったアプローチを提供し、自己免疫性PAPの長期的な疾患管理に適しているため、予測期間中に最も速いCAGRを示すことが予想されます。

• 診断による

診断に基づいて、市場は血液検査、気管支鏡検査、画像検査、肺機能検査、生検などに分類されます。

画像検査、特に高解像度CTスキャンは、非侵襲性と肺の特徴的な「クレイジーペイビング」パターンを識別できることから、2025年には最大の市場シェアを占めました。

洗浄を伴う気管支鏡検査は、特に三次および専門医療センターにおいて、診断と初期治療介入の両方で二重の役割を果たすため、最も速い CAGR で成長すると予想されています。

• 投与経路

市場は経口、吸入、その他(例:静脈内)に分類されます。

2025年には、標的の肺への送達と安全性プロファイルの改善を可能にする吸入GM-CSF療法の臨床採用により、吸入セグメントが最大の市場収益シェアを占めました。

経口セグメントは、免疫抑制剤や補助経口剤の開発、および長期外来管理における投与の容易さに支えられ、最も急速な成長が見込まれています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、専門クリニック、在宅ケア、その他に分類されます。

専門的なケア、診断機器へのアクセス、全肺洗浄液と生物学的製剤の投与の必要性により、2025年には病院が市場を支配しました。

在宅ケアは、自己管理型吸入療法の利用可能性の増加、ヘルスケアの分散化の進行、在宅での慢性疾患管理に対する患者の選好により、最も速い CAGR で成長すると予測されています。

• 流通チャネル別

市場は、病院薬局、小売薬局、オンライン薬局に分類されています。

病院薬局は、臨床監視を必要とする特殊な治療法や生物学的製剤の流通により、2025年に最大のシェアを占めることになります。

オンライン薬局は、eコマースの導入拡大、遠隔医療の統合、生物製剤および希少疾病用医薬品のコールドチェーン配送インフラの改善に支えられ、2025年から2032年にかけて最も急速に成長すると予想されています。

肺胞タンパク症治療薬市場の地域分析

- 北米は、ホームオートメーションとセキュリティの需要の高まり、およびスマートホーム技術の認知度の高まりにより、2024年に肺胞タンパク症治療薬市場で最大の収益シェア40.01%を占め、市場をリードしています。

- この地域の消費者は、肺胞タンパク症治療薬が提供する利便性、高度なセキュリティ機能、サーモスタットや照明システムなどの他のスマート デバイスとのシームレスな統合を高く評価しています。

- この広範な採用は、高い可処分所得、テクノロジーに関心のある人口、および遠隔監視と制御の好みの高まりによってさらに後押しされ、住宅と商業施設の両方において肺胞タンパク症薬が好まれるソリューションとして確立されました。

米国肺胞タンパク症治療薬市場に関する洞察

米国の肺胞タンパク症治療薬市場は、コネクテッドデバイスの急速な普及とホームオートメーションの拡大に後押しされ、2025年には北米で最大の収益シェア(81%)を獲得しました。消費者は、インテリジェントなキーレスエントリーシステムによるホームセキュリティの強化をますます重視するようになっています。DIYスマートホームの設置に対する需要の高まりと、音声制御システムおよびモバイルアプリケーションの統合に対する堅調な需要が相まって、肺胞タンパク症治療薬業界をさらに推進しています。さらに、Alexa、Google Assistant、Apple HomeKitなどのスマートホーム技術の統合が進んでいることも、市場の拡大に大きく貢献しています。

欧州肺胞タンパク症治療薬市場に関する洞察

欧州の肺胞タンパク症治療薬市場は、主に厳格なセキュリティ規制と、家庭やオフィスにおけるセキュリティ強化のニーズの高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展とコネクテッドデバイスの需要が相まって、肺胞タンパク症治療薬の採用が促進されています。欧州の消費者は、これらのデバイスが提供する利便性とエネルギー効率にも魅力を感じています。この地域では、住宅、商業施設、集合住宅など、あらゆる住宅用途で大きな成長が見られ、肺胞タンパク症治療薬は新築・改築プロジェクトの両方で採用されています。

英国肺胞タンパク症治療薬市場に関する洞察

英国の肺胞タンパク症治療薬市場は、ホームオートメーションの拡大と、セキュリティと利便性の向上へのニーズに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、盗難や安全に対する懸念から、住宅所有者と企業の両方がキーレスエントリーソリューションを選択するようになっています。英国では、コネクテッドデバイスの普及に加え、堅固なeコマースおよび小売インフラが市場の成長を継続的に促進すると予想されます。

ドイツにおける肺胞タンパク症治療薬市場の洞察

ドイツの肺胞タンパク症治療薬市場は、デジタルセキュリティへの意識の高まりと、先進技術と環境に配慮したソリューションへの需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはインフラが整備されており、イノベーションと持続可能性を重視していることから、特に住宅や商業ビルにおいて肺胞タンパク症治療薬の導入が進んでいます。肺胞タンパク症治療薬とホームオートメーションシステムの統合もますます普及しており、安全でプライバシー重視のソリューションが強く求められています。これは、現地の消費者の期待に合致しています。

アジア太平洋地域における肺胞タンパク症治療薬市場の洞察

アジア太平洋地域の肺胞タンパク症治療薬市場は、中国、日本、インドなどの国々における都市化の進展、可処分所得の増加、そして技術進歩に牽引され、2025年には24%を超える最も高いCAGRで成長すると見込まれています。この地域では、政府のデジタル化推進策に支えられたスマートホームへの関心の高まりが、肺胞タンパク症治療薬の採用を促進しています。さらに、アジア太平洋地域が肺胞タンパク症治療薬のコンポーネントおよびシステムの製造拠点として台頭するにつれ、肺胞タンパク症治療薬の価格と入手しやすさがより幅広い消費者層に広がっています。

日本における肺胞タンパク症治療薬市場に関する洞察

日本の肺胞タンパク症治療薬市場は、ハイテク文化、急速な都市化、そして利便性への需要により、成長を加速させています。日本市場はセキュリティを重視しており、スマートホームやコネクテッドビルディングの増加が肺胞タンパク症治療薬の採用を牽引しています。家庭用防犯カメラや照明システムといった他のIoTデバイスとの肺胞タンパク症治療薬の統合も、成長を牽引しています。さらに、日本の高齢化は、住宅部門と商業部門の両方において、より使いやすく安全なアクセスソリューションの需要を促進する可能性が非常に高いと考えられます。

中国における肺胞タンパク症治療薬市場の洞察

中国の肺胞タンパク症治療薬市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国における中流階級の拡大、急速な都市化、そして高いテクノロジー導入率によるものです。中国はスマートホームデバイス市場において世界最大規模を誇り、肺胞タンパク症治療薬は住宅、商業施設、賃貸物件においてますます普及しています。スマートシティへの推進、手頃な価格の肺胞タンパク症治療薬の選択肢の豊富さ、そして強力な国内メーカーの存在が、中国市場の成長を牽引する重要な要因となっています。

肺胞タンパク症治療薬の市場シェア

肺胞タンパク症治療薬業界は、主に以下のような老舗企業によって牽引されています。

- サヴァラ社(米国)

- パートナー・セラピューティクス社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- サノフィ(フランス)

- ノバルティスAG(スイス)

- グラクソ・スミスクライン社(英国)

- シプラ社(インド)

- ライトドーズ・コーポレーション(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- シャームコ(米国)

- オーロビンドファーマ(インド)

- サーカシア(英国)

- Nostrum Laboratories Inc.(米国)

- エンド・ファーマシューティカルズ社(米国)

- ローズ・ファーマシューティカルズLP(米国)

- マイランNV(米国)

- アベット・ファーマシューティカルズ社(米国)

- グレンマーク・ファーマシューティカルズ・リミテッド(インド)

- アレンビック・ファーマシューティカルズ・リミテッド(インド)

- トリスファーマ社(米国)

- セレリオン(米国)

- ファーマシューティカル・アソシエイツ社(米国)

- アラガン(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の肺胞タンパク症治療薬市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の肺胞タンパク症治療薬市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の肺胞タンパク症治療薬市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力

5.3 世界の肺胞タンパク症治療薬市場分析

6 疫学

7 パイプライン分析

7.1 フェーズIII候補

7.2 フェーズII候補

7.3 フェーズI候補

7.4 その他(前臨床および研究)

8つの業界洞察

8.1 人口動向

8.2 主要な価格戦略

8.3 主要な患者登録戦略

8.4 製造企業へのインタビュー

8.5 その他のKOLスナップショット

9 規制枠組み

10 世界の肺胞タンパク症治療薬市場(種類別)

10.1 概要

(注:市場価値、市場規模、ASPはすべてのセグメントとサブセグメントに対して提供されます)

10.2 顆粒球マクロファージコロニー刺激因子(GM-CSF)

10.2.1 サルグラモスティム

10.2.2 モルグラデックス

10.2.3 その他

10.3 リツキシマブ

10.4 気管支拡張薬

10.4.1 タイプ別

10.4.1.1. β2作動薬

10.4.1.1.1. サルブタモール

10.4.1.1.2. サルメテロール

10.4.1.1.3. フォルモテロール

10.4.1.1.4. ビランテロール

10.4.1.2. 抗コリン薬

10.4.1.2.1. イプラトロピウム

10.4.1.2.2. チオトロピウム

10.4.1.3. テオフィリン

10.4.2 メカニズム別

10.4.2.1. 長時間作用型

10.4.2.2. 短時間作用型

10.5 その他

11 世界の肺胞タンパク症治療薬市場(疾患別)

11.1 概要

11.2 原発性肺胞タンパク症

11.2.1 自己免疫性肺胞タンパク症

11.2.2 遺伝性肺胞タンパク症

11.3 二次性肺胞タンパク症

11.4 先天性肺胞タンパク症

12 世界の肺胞タンパク症治療薬市場(薬剤タイプ別)

12.1 概要

12.2 ブランド

12.2.1 ロイキン

12.2.2 リアブニ

12.2.3 リツキサン

12.2.4 ルキシエンス

12.2.5 トルキシマ

12.2.6 ベントリン

12.2.7 エアロミール

12.3 ジェネリック

13 世界の肺胞タンパク症治療薬市場(購入形態別)

13.1 概要

13.2 処方箋

13.3 店頭販売

14 世界の肺胞タンパク症治療薬市場(性別別)

14.1 概要

14.2 男性

14.2.1 子供

14.2.2 成人

14.2.3 老年医学

14.3 女性

14.3.1 子供

14.3.2 成人

14.3.3 老年医学

15 世界の肺胞タンパク症治療薬市場(投与経路別)

15.1 概要

15.2 口頭試問

15.2.1 タブレット

15.2.2 カプセル

15.3 パラエントラル

15.3.1 皮下

15.3.2 静脈内

15.4 吸入

16 世界の肺胞タンパク症治療薬市場(エンドユーザー別)

16.1 概要

16.2 病院

16.3 クリニック

16.4 専門クリニック

16.5 学術研究機関および政府研究機関

16.6 その他

17 世界の肺胞タンパク症治療薬市場(流通チャネル別)

17.1 概要

17.2 直接入札

17.3 小売売上高

17.3.1 病院薬局

17.3.2 小売薬局

17.3.3 オンライン薬局

18 世界の肺胞タンパク症治療薬市場(地域別)

世界の肺胞タンパク症治療薬市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

18.1 北米

18.1.1 米国

18.1.2 カナダ

18.1.3 メキシコ

18.2 ヨーロッパ

18.2.1 ドイツ

18.2.2 英国

18.2.3 イタリア

18.2.4 フランス

18.2.5 スペイン

18.2.6 ロシア

18.2.7 スイス

18.2.8 トルコ

18.2.9 ベルギー

18.2.10 オランダ

18.2.11 デンマーク

18.2.12 スウェーデン

18.2.13 ポーランド

18.2.14 ノルウェー

18.2.15 フィンランド

18.2.16 ヨーロッパのその他の地域

18.3 アジア太平洋

18.3.1 日本

18.3.2 中国

18.3.3 韓国

18.3.4 インド

18.3.5 シンガポール

18.3.6 タイ

18.3.7 インドネシア

18.3.8 マレーシア

18.3.9 フィリピン

18.3.10 オーストラリア

18.3.11 ニュージーランド

18.3.12 ベトナム

18.3.13 台湾

18.3.14 その他のアジア太平洋地域

18.4 南アメリカ

18.4.1 ブラジル

18.4.2 アルゼンチン

18.4.3 南米のその他の地域

18.5 中東およびアフリカ

18.5.1 南アフリカ

18.5.2 エジプト

18.5.3 バーレーン

18.5.4 アラブ首長国連邦

18.5.5 クウェート

18.5.6 オマーン

18.5.7 カタール

18.5.8 サウジアラビア

18.5.9 中東およびアフリカのその他の地域

18.6 主要国別の主な洞察

19 世界の肺胞タンパク症治療薬市場、企業概要

19.1 企業シェア分析:グローバル

19.2 企業シェア分析:北米

19.3 企業シェア分析:ヨーロッパ

19.4 企業シェア分析:アジア太平洋地域

19.5 合併と買収

19.6 新製品の開発と承認

19.7 拡張

19.8 規制の変更

19.9 パートナーシップおよびその他の戦略的展開

20 世界の肺胞タンパク症治療薬市場、企業概要

20.1 サノフィ

20.1.1 会社概要

20.1.2 収益分析

20.1.3 地理的存在

20.1.4 製品ポートフォリオ

20.1.5 最近の開発

20.2 株式会社サバラ

20.2.1 会社概要

20.2.2 収益分析

20.2.3 地理的存在

20.2.4 製品ポートフォリオ

20.2.5 最近の開発

20.3 F. ホフマン・ラ・ロッシュAG

20.3.1 会社概要

20.3.2 収益分析

20.3.3 地理的存在

20.3.4 製品ポートフォリオ

20.3.5 最近の開発

20.4 バイエルAG

20.4.1 会社概要

20.4.2 収益分析

20.4.3 地理的存在

20.4.4 製品ポートフォリオ

20.4.5 最近の開発

20.5 アストラゼネカ

20.5.1 会社概要

20.5.2 収益分析

20.5.3 地理的存在

20.5.4 製品ポートフォリオ

20.5.5 最近の開発

20.6 テバ製薬工業株式会社

20.6.1 会社概要

20.6.2 収益分析

20.6.3 地理的存在

20.6.4 製品ポートフォリオ

20.6.5 最近の開発

20.7 ノバルティスAG

20.7.1 会社概要

20.7.2 収益分析

20.7.3 地理的存在

20.7.4 製品ポートフォリオ

20.7.5 最近の開発

20.8 ベーリンガーインゲルハイムインターナショナル社

20.8.1 会社概要

20.8.2 収益分析

20.8.3 地理的存在

20.8.4 製品ポートフォリオ

20.8.5 最近の開発

20.9 グラクソ・スミスクラインPLC

20.9.1 会社概要

20.9.2 収益分析

20.9.3 地理的存在

20.9.4 製品ポートフォリオ

20.9.5 最近の開発

20.1 ザイダス・カディラ

20.10.1 会社概要

20.10.2 収益分析

20.10.3 地理的存在

20.10.4 製品ポートフォリオ

20.10.5 最近の開発

20.11 シプラ株式会社

20.11.1 会社概要

20.11.2 収益分析

20.11.3 地理的存在

20.11.4 製品ポートフォリオ

20.11.5 最近の開発

20.12 マイラン NV

20.12.1 会社概要

20.12.2 収益分析

20.12.3 地理的存在

20.12.4 製品ポートフォリオ

20.12.5 最近の開発

20.13 メルク社

20.13.1 会社概要

20.13.2 収益分析

20.13.3 地理的存在

20.13.4 製品ポートフォリオ

20.13.5 最近の開発

20.14 グレンマーク・ファーマシューティカルズ・リミテッド

20.14.1 会社概要

20.14.2 収益分析

20.14.3 地理的存在

20.14.4 製品ポートフォリオ

20.14.5 最近の開発

20.15 ファイザー社

20.15.1 会社概要

20.15.2 収益分析

20.15.3 地理的存在

20.15.4 製品ポートフォリオ

20.15.5 最近の開発

20.16 ベクチュラグループPLC

20.16.1 会社概要

20.16.2 収益分析

20.16.3 地理的存在

20.16.4 製品ポートフォリオ

20.16.5 最近の開発

20.17 サンファーマシューティカルインダストリーズ株式会社

20.17.1 会社概要

20.17.2 収益分析

20.17.3 地理的存在

20.17.4 製品ポートフォリオ

20.17.5 最近の開発

20.18 アムニールファーマシューティカルズLLC

20.18.1 会社概要

20.18.2 収益分析

20.18.3 地理的存在

20.18.4 製品ポートフォリオ

20.18.5 最近の開発

20.19 ベキシムコファーマシューティカルズ株式会社

20.19.1 会社概要

20.19.2 収益分析

20.19.3 地理的存在

20.19.4 製品ポートフォリオ

20.19.5 最近の開発

20.2 ムンディファーマ

20.20.1 会社概要

20.20.2 収益分析

20.20.3 地理的存在

20.20.4 製品ポートフォリオ

20.20.5 最近の開発

20.21 イノジェン株式会社

20.21.1 会社概要

20.21.2 収益分析

20.21.3 地理的存在

20.21.4 製品ポートフォリオ

20.21.5 最近の開発

20.22 ホーム酸素カンパニー

20.22.1 会社概要

20.22.2 収益分析

20.22.3 地理的存在

20.22.4 製品ポートフォリオ

20.22.5 最近の開発

20.23 メドライン・インダストリーズ社

20.23.1 会社概要

20.23.2 収益分析

20.23.3 地理的存在

20.23.4 製品ポートフォリオ

20.23.5 最近の開発

20.24 ノバルティスAG

20.24.1 会社概要

20.24.2 収益分析

20.24.3 地理的プレゼンス

20.24.4 製品ポートフォリオ

20.24.5 最近の開発

20.25 アチェ ラボラトリオス ファーマユーティコス SA

20.25.1 会社概要

20.25.2 収益分析

20.25.3 地理的存在

20.25.4 製品ポートフォリオ

20.25.5 最近の開発

20.26 ホライゾン・セラピューティクスPLC

20.26.1 会社概要

20.26.2 収益分析

20.26.3 地理的プレゼンス

20.26.4 製品ポートフォリオ

20.26.5 最近の開発

20.27 ドクター・レディーズ・ラボラトリーズ株式会社

20.27.1 会社概要

20.27.2 収益分析

20.27.3 地理的存在

20.27.4 製品ポートフォリオ

20.27.5 最近の開発

20.28 アボット

20.28.1 会社概要

20.28.2 収益分析

20.28.3 地理的存在

20.28.4 製品ポートフォリオ

20.28.5 最近の開発

20.29 アステラス製薬株式会社

20.29.1 会社概要

20.29.2 収益分析

20.29.3 地理的存在

20.29.4 製品ポートフォリオ

20.29.5 最近の開発

20.3 キデル株式会社

20.30.1 会社概要

20.30.2 収益分析

20.30.3 地理的存在

20.30.4 製品ポートフォリオ

20.30.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

21 結論

22 アンケート

23 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。