世界の肺/呼吸器系薬物送達市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

68.19 Million

USD

112.85 Million

2025

2033

USD

68.19 Million

USD

112.85 Million

2025

2033

| 2026 –2033 | |

| USD 68.19 Million | |

| USD 112.85 Million | |

| % | |

|

世界の肺/呼吸器系薬剤送達市場のセグメンテーション、製品別(製剤タイプおよびデバイスタイプ)、キャニスタータイプ別(プレーンキャニスターおよびコーティングキャニスター)、用途別(慢性閉塞性肺疾患、喘息、嚢胞性線維症)、流通チャネル別(小売薬局、病院薬局、電子商取引)、エンドユーザー別(病院、診療所、在宅ケア環境) - 2033年までの業界動向と予測

肺/呼吸器系薬物送達市場規模

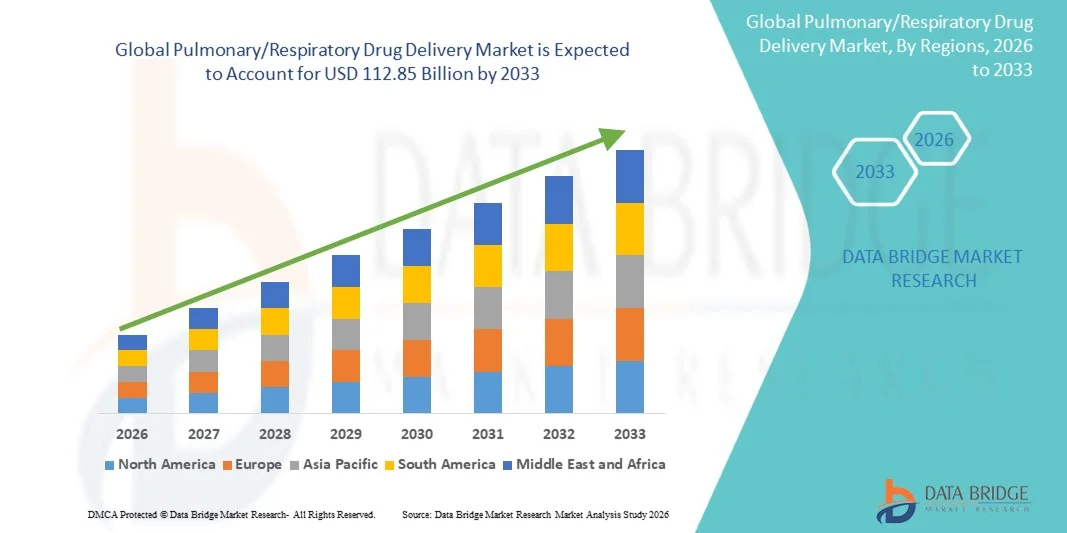

- 世界の肺/呼吸器系薬物送達市場規模は2025年に681億9000万米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2033年までに1128億5000万米ドル に達すると予想されています 。

- 市場の成長は、喘息、慢性閉塞性肺疾患(COPD)、嚢胞性線維症などの呼吸器疾患の罹患率の増加と、薬剤の処方および送達技術の進歩によって主に促進されています。

- さらに、迅速な作用発現、バイオアベイラビリティの向上、全身性副作用の軽減といった標的肺薬剤送達の利点に対する患者と医療従事者の意識の高まりが、これらのソリューションの採用を促進しています。これらの要因が重なり、肺/呼吸器系薬剤送達製品の普及が加速し、業界の成長を大きく後押ししています。

肺/呼吸器系薬物送達市場分析

- 肺/呼吸器系薬物送達市場は、喘息、COPD、その他の慢性肺疾患などの呼吸器疾患の罹患率の増加により、高度な薬物送達ソリューションの需要が高まっているため、大幅な成長を遂げています。

- さらに、吸入器、ネブライザー、その他の薬物送達デバイスの技術的進歩と、患者中心のケアと自己投与治療に対する意識の高まりが相まって、市場での採用が加速し、業界の成長を促進しています。

- 北米は、確立された医療インフラ、高い研究開発費、そして主要な業界プレーヤーの存在に支えられ、2025年には肺/呼吸器系薬剤送達市場において43.5%という最大の収益シェアを獲得し、市場を席巻しました。米国では、吸入器、ネブライザー、そして高度な薬剤送達デバイスの革新に支えられ、特に病院、診療所、在宅ケアの現場において、肺/呼吸器系薬剤送達ソリューションの大幅な成長が見られました。

- アジア太平洋地域は、呼吸器疾患の罹患率の増加、医療費の増加、医薬品研究活動の拡大、中国、インド、日本などの国における高度な薬物送達技術への患者のアクセスの拡大により、予測期間中に肺/呼吸器薬物送達市場で最も急速に成長する地域となり、CAGR 24%になると予想されています。

- プレーンキャニスターセグメントは、その費用対効果、ほとんどの吸入器との互換性、喘息やCOPDの確立された治療法での広範な使用により、2025年に61%の最大の市場シェアを占めました。

レポートの範囲と肺/呼吸器系薬物送達市場のセグメンテーション

|

属性 |

肺/呼吸器系薬物送達の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

肺/呼吸器系薬物送達市場の動向

「デバイス技術と製剤の進歩」

- 世界の肺/呼吸器系薬物送達市場における主要なトレンドは、薬物送達の効率と患者のコンプライアンスを向上させる高度な吸入器、ネブライザー、ドライパウダー吸入器の継続的な開発です。

- 例えば、2024年6月、テバ製薬は、肺への投与量を最適化し、口腔咽頭部への沈着を減らすように設計された最新のDPI(ドライパウダー吸入器)を発売しました。

- 現代のデバイスは、携帯性、使いやすさ、デジタルヘルスソリューションとの統合性を重視して設計されており、投薬遵守のより良いモニタリングが可能となっている。

- 最近の技術革新は、副作用を最小限に抑え、肺沈着率を高め、喘息やCOPDなどの慢性呼吸器疾患に特に重要な正確な投与を可能にすることに重点を置いています。

- 患者と医療提供者は、人間工学に基づいた設計、事前に測定された投与量、改善された薬剤処方を備えたデバイスを採用する傾向が高まっており、呼吸ケアに対するより患者に優しいアプローチを生み出しています。

- 企業は治療効率を高めるために、気管支拡張薬とコルチコステロイドを単一のデバイスに統合した併用療法に投資している。

- 進行中の研究は、吸入による生物学的薬剤の送達を目標としており、重度の呼吸器疾患に対する新たな治療選択肢となる可能性がある。

- 世界中で呼吸器疾患の罹患率が上昇する中、これらのデバイスと製剤の革新は治療のあり方を一変させ、患者の転帰を改善している。

肺/呼吸器系薬物送達市場の動向

ドライバ

「呼吸器疾患の有病率の上昇」

- 喘息、慢性閉塞性肺疾患(COPD)、嚢胞性線維症などの呼吸器疾患の発生率の増加は、市場成長の重要な原動力となっている。

- 例えば、2025年3月、世界保健機関(WHO)は、過去5年間で北米とヨーロッパの成人の喘息の有病率が12%増加したと報告しました。

- 大気汚染レベルの上昇、都市化、喫煙による肺の損傷は、肺への薬物送達ソリューションを必要とする患者数の増加につながっています。

- 医療提供者は、慢性呼吸器疾患の患者の入院を減らし、生活の質を向上させるために、早期診断と維持療法に重点を置いています。

- 処方された治療の遵守を確実にするために、携帯可能で使いやすい投与器具の需要が、特に小児および高齢者層で増加している。

- 政府や医療機関は、吸入療法への啓発プログラムや補助金によるアクセスを促進し、導入をさらに促進している。

- ブランドデバイスと並行してジェネリック医薬品が発売されたことで、アクセス性と手頃な価格が向上し、先進国市場と新興国市場の両方で広く使用されるようになりました。

- 全体的に、病気の蔓延の増加と医療インフラの改善の組み合わせにより、肺および呼吸器系の薬物送達ソリューションに対する安定した需要が促進されています。

抑制/挑戦

「高額なデバイスコストと規制上のハードル」

- 高度な吸入装置や送達システムは高額なため、特に価格に敏感な地域や発展途上国では導入が制限される可能性がある。

- 例えば、高度なスマートネブライザーや複合吸入器は、従来の吸入器よりも30~50%高価になることが多く、低所得の患者には手が届きにくい。

- 機器の承認と臨床検証に関する厳格な規制要件により、製品の発売が遅れ、開発コストが増加する可能性がある。

- 米国のFDA承認と欧州のCEマークなど、地域間の規制ガイドラインの違いは、世界的に展開するメーカーにとって複雑さを生み出します。

- さらに、誤った吸入技術は治療効果を著しく低下させる可能性があるため、正しいデバイスの使用を確実にするために患者教育と適切な訓練が必要である。

- 医療提供者と製造業者は、研修プログラムと啓発キャンペーンに投資する必要があり、運用コストが増加します。

- デバイスのコスト、規制遵守、ユーザートレーニングの要件の組み合わせは、市場への迅速な導入を一時的に妨げる可能性があります。

- これらの課題を克服するには、継続的なイノベーション、コストの最適化、そして長期的な市場成長を維持するための規制の調和が必要です。

肺/呼吸器系薬物送達市場の展望

市場は、製品、キャニスタータイプ、用途、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

• 製品別

製品ベースでは、肺/呼吸器系薬物送達市場は製剤タイプとデバイスタイプに分類されます。製剤タイプセグメントは、正確な薬物送達を保証する定量噴霧式吸入器、ドライパウダー吸入器、ネブライザー溶液への高い需要に牽引され、2025年には52%という最大の市場シェアを占めました。臨床現場では、バイオアベイラビリティの向上、肺への沈着の改善、全身性副作用の軽減を特徴とする製剤が好まれています。製薬会社は、患者の服薬アドヒアランス向上のため、コルチコステロイドと気管支拡張薬の併用療法など、併用療法への投資を増やしています。このセグメントは、確立された規制当局の承認と、病院および小売チャネルでの広範な入手可能性という恩恵を受けています。これらの製剤は、標準化された投与量、保管の容易さ、そして様々な送達デバイスとの互換性を可能にします。大手メーカーは、先進国市場と新興国市場の両方に対応するため、ジェネリック医薬品とブランド医薬品の選択肢の拡大に注力しています。投与ミスを最小限に抑える製剤に対する臨床的ニーズも、このセグメントの成長を支えています。添加剤と送達キャリアの継続的なイノベーションは、薬剤の安定性と有効期間を向上させます。呼吸作動式吸入器などの患者中心の設計は、市場への普及をさらに促進しています。適切な吸入方法に関する患者教育の取り組みは、このセグメントの優位性をさらに強化しています。慢性呼吸器疾患の増加と高齢者人口の増加も、このセグメントの存在感を支えています。全体として、製剤タイプは、幅広い臨床的受容性と生産における拡張性により、その地位を維持しています。

デバイスタイプセグメントは、医療提供者と患者が携帯型で使いやすく、技術的に高度なデリバリーシステムを好む傾向が強まっているため、2026年から2033年にかけて9.2%のCAGRで急成長を遂げると予想されています。携帯型ネブライザー、スマート吸入器、デジタルアドヒアランスモニタリングデバイスなどのデバイスが普及しつつあります。在宅医療現場における需要の高まりと、適切なデバイス使用への意識の高まりが成長を支えています。メーカーは、患者の服薬コンプライアンス向上のため、人間工学に基づいた軽量でバッテリー効率の高いデバイスの開発に取り組んでいます。投与量カウンターとアドヒアランストラッキングの統合は標準になりつつあります。政府の取り組みと医療インフラの改善により、新興市場での導入は特に進んでいます。吸入エラーを減らし、肺への沈着を改善するデバイスの革新は、臨床転帰を向上させます。このセグメントは、患者の吸入パターンを遠隔モニタリングできる遠隔医療のトレンドの恩恵を受けています。病院や診療所では、慢性呼吸器疾患を効率的に管理するために、高度なデバイスの導入が増えています。携帯性と複数の患者への対応性の向上も、導入をさらに促進します。個別化治療と疾患管理のニーズの高まりも、持続的な成長に貢献しています。

• キャニスタータイプ別

キャニスターの種類に基づいて、市場はプレーンキャニスターとコーティングキャニスターに分類されます。プレーンキャニスターセグメントは、コスト効率、ほとんどの吸入器との互換性、そして喘息やCOPDの確立された治療法における広範な使用により、2025年には61%という最大の市場シェアを占めました。病院や薬局では、標準化と実績のある信頼性からプレーンキャニスターが好まれています。このセグメントは、広範な製造能力と規制への精通度に支えられており、迅速な拡張性を可能にします。患者は、使い慣れた投与方法とデバイス取り扱いの複雑さの軽減という恩恵を受けます。プレーンキャニスターは、先進国市場と新興国市場を含む、幅広い地域で入手可能です。製薬会社は、生産コストの低さから、ジェネリック医薬品とブランド医薬品のどちらにもプレーンキャニスターを優先的に使用しています。このセグメントのリーダーシップは、予測可能な性能と安定した薬剤送達を求める臨床医の好みによって強化されています。シンプルなパッケージと保管の容易さは、患者の利便性を高めます。啓発キャンペーンでは、プレーンキャニスターの適切なプライミングと取り扱いを強調し、普及をさらに促進しています。このセグメントは、病院調達契約や政府プログラムにおける安定した需要の恩恵も受けています。全体として、入手しやすさ、コスト効率、そして臨床的信頼性の高さから、プレーンキャニスターが引き続き主流となっています。

コーティングキャニスターセグメントは、薬物の安定性の向上、保存期間の延長、キャニスター壁への薬物粒子の付着の低減により、2026年から2033年にかけて8.7%のCAGRで最も高い成長が見込まれています。コーティングキャニスターは、特殊な製剤や高価値の生物学的製剤に好まれています。精密投与と製剤最適化への関心の高まりが採用に貢献しています。成長は、高度な治療が普及している高所得市場で特に顕著です。このセグメントは、併用療法や新しい吸入製品での使用の増加から恩恵を受けています。規制当局の承認と独自のコーティングは、製品の差別化を強化します。患者は、一貫した投与と無駄の削減の恩恵を受けます。メーカーは、デバイスの性能と患者の転帰を改善するためにコーティング技術に投資しています。eコマースチャネルの拡大と患者への直接配送が市場の成長をさらに促進します。コーティングキャニスターの採用は、個別化治療と治療効果の向上のトレンドと一致しています。

• アプリケーション別

用途別に見ると、市場は慢性閉塞性肺疾患(COPD)、喘息、嚢胞性線維症に分類されます。COPDセグメントは、特に高齢化社会や喫煙率の高い地域での世界的なCOPD罹患率の上昇により、2025年には44%という最大の市場シェアを占めると予測されています。COPD患者は、毎日の維持療法、長期吸入薬、そして併用薬物送達ソリューションを必要としており、全体的な需要が増加しています。医療提供者は、服薬遵守を確保し、増悪を最小限に抑え、肺機能を最適化する薬物送達ソリューションを優先しています。吸入器とネブライザーの設計における技術的進歩は、疾患管理を改善しました。COPDケアを対象とした政府の健康プログラムと病院の償還制度は、セグメントの優位性をさらに支えています。早期診断と適切な治療遵守に関する啓発キャンペーンは、肺薬物送達製品の利用を促進します。この疾患の慢性的な性質は、安定した継続的な需要を保証します。新しい治療法の臨床試験も、このセグメントを強化しています。病院、診療所、在宅ケア施設では、長期治療計画が採用されています。高齢化人口の増加と大気汚染レベルの上昇が主な要因です。自己管理と在宅ケアを重視したCOPD管理プログラムは、このセグメントにおけるリーダーシップを強化しています。

喘息分野は、小児および成人の喘息罹患率の増加、環境汚染の増加、啓発プログラムに後押しされ、2026年から2033年にかけて7.8%のCAGRで最も高い成長が見込まれています。患者中心のデバイスとユーザーフレンドリーな吸入器は、服薬遵守を改善し、採用を促進します。学校や小児科クリニックは、吸入器の使用に関する教育イニシアチブを取り入れています。症状をよりよくコントロールするための併用療法の導入は、成長をさらに促進します。急速な都市化と工業化は、特に新興経済国で喘息の発症率の上昇の一因となっています。遠隔医療と在宅モニタリングプログラムは、使用の増加を支えています。革新的なデバイスタイプと製剤オプションは、患者のコンプライアンスを向上させています。市場拡大は、eコマースと薬局の小売チャネルによってさらにサポートされています。喘息治療開発への製薬投資は、セグメントを強化します。送達技術の改善は、より良い患者の転帰と治療満足度を保証します。

• 流通チャネル別

流通チャネルに基づいて、市場は小売薬局、病院薬局、およびEコマースに分類されます。小売薬局セグメントは、慢性呼吸器疾患治療の主なアクセスポイントとして薬局が依然として重要であるため、2025年には47%という最大の市場シェアを占めました。小売薬局は、広い地理的カバレッジと便利な患者アクセスを提供します。このセグメントは、確立された医薬品サプライチェーン、保険償還、およびロイヤルティプログラムの恩恵を受けています。医療提供者は、定期的な処方箋の補充のために患者を小売薬局に誘導することがよくあります。プロモーションキャンペーン、薬剤師の指導、および患者カウンセリングにより、遵守が強化されます。このセグメントは、ブランド薬とジェネリック薬の両方の処方をサポートしています。都市部と準都市部での小売アクセス性は、その優位性をさらに強化します。薬剤師の専門知識に対する消費者の信頼が、選好を促進します。新興経済国での市場浸透は、薬局ネットワークにより拡大しています。

Eコマース分野は、オンライン医薬品販売の増加、デジタルヘルスの普及拡大、そして宅配サービスの利便性向上に牽引され、2026年から2033年にかけて年平均成長率(CAGR)10.1%と最も高い成長が見込まれています。患者は、慢性疾患治療薬、処方箋補充サービス、そしてプライバシー保護のためにオンライン購入を好んでいます。COVID-19の影響で、eファーマシーや宅配プログラムの導入が加速しました。この分野は、患者直結型マーケティング戦略、デジタルアドヒアランスツール、そして安全なオンライン決済プラットフォームの恩恵を受けています。Eコマースの普及率は先進地域で最も高く、新興国でも急速に成長しています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、診療所、在宅ケアの3つに分類されます。病院セグメントは、高度な呼吸器治療、慢性疾患管理プログラム、病院ベースのモニタリングの導入を背景に、2025年には53%という最大の市場シェアを占めました。病院は、入院患者と外来患者のケアのために、幅広い機器と製剤を調達しています。電子カルテや患者モニタリングシステムとの統合により、治療の遵守が確保されます。臨床試験や研究プログラムにより、病院の調達はさらに強化されています。病院は、一括購入や長期供給契約の恩恵を受けています。有病率の高い地域の都市部病院が、需要の大部分を占めています。このセグメントは、保険適用と政府の医療制度によって支えられています。

在宅ケア分野は、遠隔ケアの導入、遠隔医療プログラム、そして治療の自己管理の増加に牽引され、2026年から2033年にかけて9.5%のCAGRで急成長を遂げると予想されています。携帯型ネブライザーと吸入器は、慢性呼吸器疾患の在宅管理を可能にします。高齢化、慢性疾患の有病率、そして在宅ケアを好む患者の意向が成長を牽引しています。在宅ヘルスケアサービスの拡大、デジタルアドヒアランスソリューション、そして患者教育への取り組みも、市場の普及を後押ししています。在宅療法は、通院回数と治療費全体を削減します。

肺/呼吸器系薬物送達市場の地域分析

- 北米は、2025年に43.5%という最大の収益シェアで肺/呼吸器系薬物送達市場を支配した。

- 確立された医療インフラ、高い研究開発費、そして主要な業界プレーヤーの存在によって推進されている

- 市場は、吸入器、ネブライザー、高度な薬物送達デバイスの革新に支えられ、特に病院、診療所、在宅ケアの現場で肺/呼吸器系薬物送達ソリューションの大幅な成長を経験しました。

米国肺・呼吸器系薬物送達市場に関する洞察

米国の肺/呼吸器系薬剤送達市場は、革新的な吸入療法と携帯型薬剤送達システムの導入拡大に支えられ、2025年には北米で最大の収益シェアを獲得しました。喘息、COPD、嚢胞性線維症といった呼吸器疾患の有病率増加と、患者アドヒアランスソリューションへの意識の高まりが、市場拡大を牽引しています。デジタルモニタリング技術とスマート吸入器の統合により、治療効率と患者アウトカムがさらに向上します。

欧州の肺/呼吸器系薬物送達市場の洞察

欧州の肺/呼吸器系薬剤送達市場は、呼吸器疾患の罹患率の増加、医療費の増加、そして高度な薬剤送達デバイスに対する厳格な規制支援を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。病院、診療所、在宅ケアのあらゆる分野で成長が見られ、新製品の発売やイノベーションが市場の発展を支えています。

英国の肺/呼吸器系薬物送達市場の洞察

英国の肺/呼吸器系薬剤送達市場は、呼吸器系の健康に対する意識の高まりと高度な吸入デバイスの導入増加を背景に、予測期間中に顕著なCAGRで成長すると予想されています。病院、診療所、在宅ケアサービスでは、患者の転帰を改善するために、ネブライザー、吸入器、携帯型送達システムの導入がますます進んでいます。

ドイツの肺/呼吸器系薬物送達市場の洞察

ドイツの肺/呼吸器系薬剤送達市場は、技術的に高度でエネルギー効率が高く、ユーザーフレンドリーな薬剤送達ソリューションに対する需要の高まりを背景に、着実に拡大すると予想されています。慢性呼吸器疾患の有病率の上昇に加え、整備された医療インフラと政府の支援により、病院および在宅ケアの現場での導入が加速しています。

アジア太平洋地域の肺・呼吸器系薬物送達市場に関する洞察

アジア太平洋地域の肺/呼吸器系薬剤送達市場は、呼吸器疾患の有病率上昇、医療費の増加、革新的な薬剤送達デバイスへのアクセス拡大を背景に、予測期間中に24%という最も高いCAGRで成長する見込みです。中国、インド、日本などの国では、政府の取り組みと現地の製造能力に支えられ、吸入器、ネブライザー、携帯型モニタリングシステムの導入が急速に進んでいます。

日本における肺・呼吸器系薬剤送達市場の洞察

日本の呼吸器系薬剤投与市場は、呼吸器疾患の有病率の高さ、人口の高齢化、そして利便性と効率性に優れた薬剤投与ソリューションへの需要の高まりにより、急速な成長を遂げています。病院や在宅ケア提供者では、患者のモニタリングと服薬アドヒアランスの向上を目指し、高度な吸入療法やコネクテッドデバイスの導入がますます進んでいます。

中国における肺・呼吸器系薬剤送達市場の洞察

中国の肺・呼吸器系薬剤送達市場は、急速な都市化、中流階級人口の増加、そして近代的な医療技術の普及率の高さに牽引され、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。呼吸器疾患の罹患率の増加と、病院、診療所、在宅ケアの現場における革新的な薬剤送達デバイスへのアクセス拡大は、市場の成長を支える重要な要因です。

肺/呼吸器系薬物送達市場シェア

肺/呼吸器系薬物送達業界は、主に、以下を含む定評のある企業によって主導されています。

- グラクソ・スミスクライン(英国)

- アストラゼネカ(英国)

- テバ製薬工業(イスラエル)

- 住友製薬(日本)

- サノフィ(フランス)

- ノバルティス(スイス)

- ベーリンガーインゲルハイム(ドイツ)

- シプラ(インド)

- ジョンソン・エンド・ジョンソン(米国)

- アッヴィ(米国)

- Chiesi Farmaceutici(イタリア)

- メドトロニック(米国)

- レスメド(オーストラリア)

- ユナイテッド・セラピューティクス(米国)

- ハンドク(韓国)

- アムニール・ファーマシューティカルズ(米国)

- ヒクマ・ファーマシューティカルズ(ヨルダン)

- ペリゴ社(米国)

- ネオファーム(イスラエル)

世界の肺・呼吸器系薬物送達市場の最新動向

- 2024年6月、米国FDAは、慢性閉塞性肺疾患(COPD)の治療薬として、Verona Pharma社の吸入療法「オトゥヴァイレ」を承認しました。この非ステロイド性吸入療法は、中等度から重度のCOPD患者の肺機能を改善することが示されており、治療選択肢の大幅な進歩となりました。

- 2025年7月、メルク社はヴェローナ・ファーマ社を約100億ドルで買収し、同社のCOPD吸入治療薬をメルク社の心肺領域ポートフォリオに組み込むことを発表しました。この買収により、メルク社の肺疾患薬物送達分野におけるプレゼンスが拡大し、呼吸器系治療薬のパイプラインが強化されました。

- 2025年4月、リジェネロン/サノフィのデュピクセント(デュピルマブ)は、好酸球数増加を伴うコントロール不良のCOPD患者に対する初の生物学的製剤としてFDAの承認を取得しました。この承認により、標準的な吸入器を超える気道炎症の軽減を目的とした新たな作用機序が導入されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。