世界の豆類粉市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

46.20 Billion

USD

90.10 Billion

2024

2032

USD

46.20 Billion

USD

90.10 Billion

2024

2032

| 2025 –2032 | |

| USD 46.20 Billion | |

| USD 90.10 Billion | |

| % | |

|

世界の豆類粉市場のセグメンテーション、カテゴリー別(オーガニック粉と従来の粉)、タイプ別(エンドウ豆、ひよこ豆、豆、レンズ豆など)、用途別(食品、飼料、その他の用途)、流通チャネル別(店舗ベースと非店舗ベース) - 業界動向と2032年までの予測

豆類粉市場規模

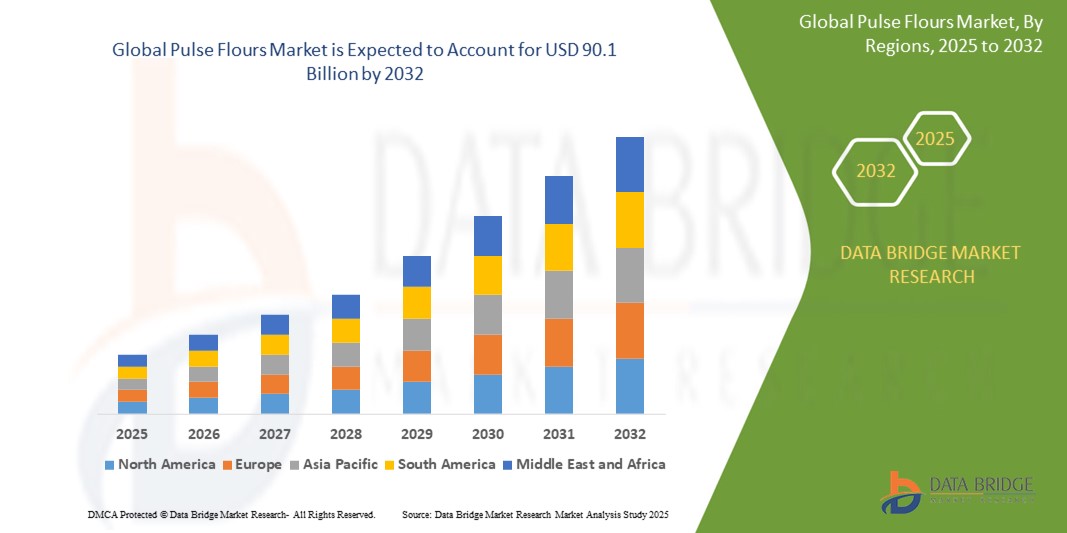

- 世界の豆類粉市場規模は2024年に462億米ドルと評価され、予測期間中に6.3%のCAGRで成長し、2032年までに901億米ドルに達すると予想されています。

- この成長は、健康的なライフスタイルを維持することへの意識の高まりなどの要因によって推進されています。

豆類粉市場分析

- 豆類粉は、レンズ豆、ひよこ豆、エンドウ豆、インゲン豆などの豆類を細かく粉砕した粉末で、タンパク質、食物繊維、微量栄養素を豊富に含むことから、食品の機能性成分として使用されています。栄養価と食感の向上を目的に、ベーカリー製品、スナック菓子、パスタ、肉代替品などへの利用がますます広がっています。

- 豆類粉の需要は、植物性タンパク質に対する消費者の意識の高まり、グルテンフリーやクリーンラベルの原材料への移行、ビーガンやベジタリアン食の人気の高まりによって大きく推進されています。

- アジア太平洋地域は、大規模な豆類生産基盤、拡大する食品加工産業、インドや中国などの国々における栄養価の高い機能性食品の需要増加により、豆類粉市場を支配すると予想されています。

- 持続可能なタンパク質源に対する消費者の関心の高まり、豆類栽培に対する政府の支援、食品イノベーションと代替タンパク質用途の広範な採用により、北米は予測期間中に豆類粉市場で最も急速に成長する地域になると予想されています。

- ひよこ豆粉セグメントは、その多用途性、マイルドな風味、グルテンフリーのベーキング、風味のあるスナック、すぐに食べられる食事の配合での使用の増加により、2025年には34.78%の市場シェアで市場を支配すると予想されています。

レポートの範囲と豆類粉市場のセグメンテーション

|

属性 |

豆類小麦粉の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Pulse Flours Market Trends

“Rising Demand for Clean Label and Plant-Based Ingredients”

- One of the prominent trends in the Global Pulse Flours Market is the growing preference for clean label and plant-based products, driven by consumer awareness of health, sustainability, and ingredient transparency

- Manufacturers are focusing on using pulse flours such as chickpea, lentil, and pea flours in baked goods, snacks, and meat substitutes to enhance protein and fiber content naturally

- For instance, food brands are increasingly reformulating traditional flour-based products with lentil and pea flours to meet the demand for allergen-free and gluten-free alternatives

- The rise in vegan, vegetarian, and flexitarian lifestyles is fueling innovation in pulse-based formulations, expanding their application scope in bakery, snacks, dairy alternatives, and ready-to-eat foods.

Pulse Flours Market Dynamics

Driver

“Rising Health Consciousness and Demand for Nutrient-Rich Ingredients”

- Pulse flours are rich in plant protein, dietary fiber, and essential micronutrients, making them increasingly popular among health-conscious consumers

- The demand for fortified and functional foods is rising, especially as consumers seek healthier alternatives to traditional refined wheat flour

- Pulse flours support gluten-free diets and are ideal for people with wheat allergies or celiac disease

For instance,

- According to the U.S. Dry Pea & Lentil Council, the demand for pulse-based ingredients increased by over 20% between 2020 and 2024, driven by health awareness and sustainable sourcing preferences

- As a result, food manufacturers are increasingly incorporating pulse flours into a wide range of food and beverage products.

Opportunity

“Expansion in Plant-Based and Gluten-Free Product Categories”

- One of the key opportunities in the Pulse Flours Market is their applicability in gluten-free and plant-based product innovations

- The growing consumer base for meat alternatives, dairy substitutes, and allergen-free bakery products creates a fertile ground for pulse flour applications

- Pulse flours offer functionality, texture, and nutrition, making them suitable for developing new formulations across bakery, snacks, and meat analogs

For instance,

- In 2024, Ingredion launched a new range of chickpea and faba bean flours designed for gluten-free baking and clean-label snack formulations.

- This presents an opportunity for food companies to diversify their portfolios while addressing consumer preferences for sustainability and nutrition.

Restraint/Challenge

“Flavor Profile and Processing Complexity”

- Despite their nutritional benefits, pulse flours may present flavor and texture challenges, such as beany taste and difficulty achieving desirable mouthfeel in certain applications

- Additionally, the lack of gluten affects dough elasticity and volume in baked goods, requiring formulation adjustments

- Processing pulse flours for optimal functionality requires specialized techniques and equipment, which may increase manufacturing complexity and cost

For instance,

- Manufacturers must often blend pulse flours with starches or hydrocolloids to achieve desirable baking outcomes, increasing formulation costs

- These factors can pose entry barriers for smaller food manufacturers and limit product acceptance among consumers unfamiliar with pulse-based ingredients.

Pulse Flours Market Scope

The market is segmented on the basis of resin type, technology, function and application.

|

Segmentation |

Sub-Segmentation |

|

By Category |

|

|

By Type |

|

|

By Application |

|

|

By Distribution Channel |

|

In 2025, the chickpea is projected to dominate the market with a largest share in type segment

The chickpea segment is expected to dominate the Pulse Flours market with the largest share of 28.6% in 2025 due to the growing availability of various convenient packaging sizes and products offered by numerous brands, increasing use in industries such as bakery & confectionary, food & beverages, ready to eat food products, restaurant & hospitality.

The conventional flour is expected to account for the largest share during the forecast period in category market

In 2025, the conventional flour segment is expected to dominate the market with the largest market share of 51.31% due to its entrenched presence in the global tapestry of culinary victuals. This segment’s prominence is deeply rooted in traditional consumption patterns, where wheat and rice flour still reign as staples across diverse geographies.

Pulse Flours Market Regional Analysis

“North America Holds the Largest Share in the Pulse Flours Market”

- North America dominates the Pulse Flours market with a significant share of 37.64% in 2025, driven by growing consumer awareness of plant-based proteins, increasing demand for gluten-free and allergen-free products, and strong retail distribution networks

- 米国は、健康志向の高い消費者と、レンズ豆、ひよこ豆、エンドウ豆の粉をスナック、ベーカリー、肉代替品などの主流の食品カテゴリーに組み込む食品メーカーによる強力な製品イノベーションに支えられ、この地域で最大のシェアを占めています。

- カナダも、国内の豆類生産、持続可能な食料システムへの政府の支援、ベジタリアンやフレキシタリアンの食生活の人気の高まりにより、主要な貢献国となっている。

- Archer Daniels Midland Company、AGT Food and Ingredients、Ingredion Incorporatedなどの主要な市場プレーヤーの存在と、活発な食品技術の新興企業により、豆類粉市場における北米のリーダーシップがさらに強化されています。

「アジア太平洋地域は豆類粉市場において最も高いCAGRを記録すると予測されている」

- アジア太平洋地域は、食生活の変化、急速な都市化、高タンパク、食物繊維が豊富な食品の需要増加により、予測期間中に最も急速な成長を記録すると予想されています。

- インドと中国は、人口の多さ、中流階級の消費者基盤の拡大、そして豆類の国内生産と消費量の多さから、この地域の成長を牽引しています。栄養安全保障と食品栄養強化への取り組みが、豆類粉を原料とした包装食品のイノベーションを推進しています。

- インドネシア、ベトナム、フィリピンなどの東南アジア諸国では、持続可能で手頃な価格のタンパク質源に対する意識の高まりと食品製造能力の拡大により、豆類粉の採用が増加しています。

- オーストラリアはまた、その農業力と、国内外の市場におけるクリーンラベルのアレルゲンフリー原料の需要増加に支えられ、豆類粉の主要生産国および輸出国としても台頭しています。

豆類粉の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- AGTフード・アンド・イングリディエンツ社(カナダ)

- バトリーフーズ(米国)

- アーチャー・ダニエルズ・ミッドランド社(米国)

- イングレディオン社(米国)

- スクーラー・カンパニー(米国)

- ディーフェンベーカー スパイス&パルス (カナダ)

- ブルーリボン・グレイン&パルス(オーストラリア)

世界の豆類粉市場の最新動向

- イングレディオン・インコーポレーテッドは2025年2月、ひよこ豆とレンズ豆由来のクリーンラベル豆類粉の新シリーズを発売しました。グルテンフリーのベーカリー製品やスナック菓子における食感とタンパク質含有量の向上を目指しています。この発売は、加工食品における植物由来のアレルゲンフリー原料への需要の高まりに対応するという同社の戦略を後押しするものです。

- 2024年11月、AGTフード・アンド・イングリディエンツは、カナダのサスカチュワン州にある豆類製粉施設を拡張し、エンドウ豆およびソラマメ粉の生産能力を増強しました。この投資は、植物由来の代替肉や栄養強化食品に使用される高タンパクで持続可能な原料に対する国内外の需要増加に対応することを目的としています。

- 2024年10月、Batory FoodsはNutriati, Inc.と提携し、強化された乳化性と保水性で知られる独自のひよこ豆粉ブレンドの販売を開始しました。この革新的な製品は、ベーカリー製品やスナック菓子の配合におけるクリーンラベルと高機能性原料を求める成長市場をターゲットとしています。

- アーチャー・ダニエルズ・ミッドランド(ADM)は、2024年9月、微量栄養素を豊富に含み、肉代替品や乳製品代替品向けに最適化された豆類小麦粉の新製品ラインの商業化を発表しました。この動きは、ADMのサステナビリティ目標と、植物由来の栄養に対する消費者の関心の高まりに沿ったものです。

- 2024年7月、ディーフェンベーカー・スパイス&パルス(DSP)は、北米および欧州市場向けにオーガニック認証を受けた黄えんどう豆粉を発売しました。この製品は、トレーサビリティ、クリーンラベルへの適合性、そして高タンパクスナックやベーカリー製品への適合性を強みとしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。