世界の放射線量管理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.50 Billion

USD

21.24 Billion

2024

2032

USD

7.50 Billion

USD

21.24 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 21.24 Billion | |

| % | |

|

世界の放射線線量管理市場のセグメンテーション、製品およびサービス別(放射線線量管理ソリューションおよび放射線線量管理サービス)、モダリティ別(コンピューター断層撮影、透視および介入画像、放射線撮影およびマンモグラフィー、核医学)、アプリケーション別(腫瘍学、心臓病学、整形外科アプリケーションなど)、エンドユーザー別(病院、小規模病院、大規模病院、外来診療環境など) - 2032年までの業界動向と予測

放射線量管理市場規模

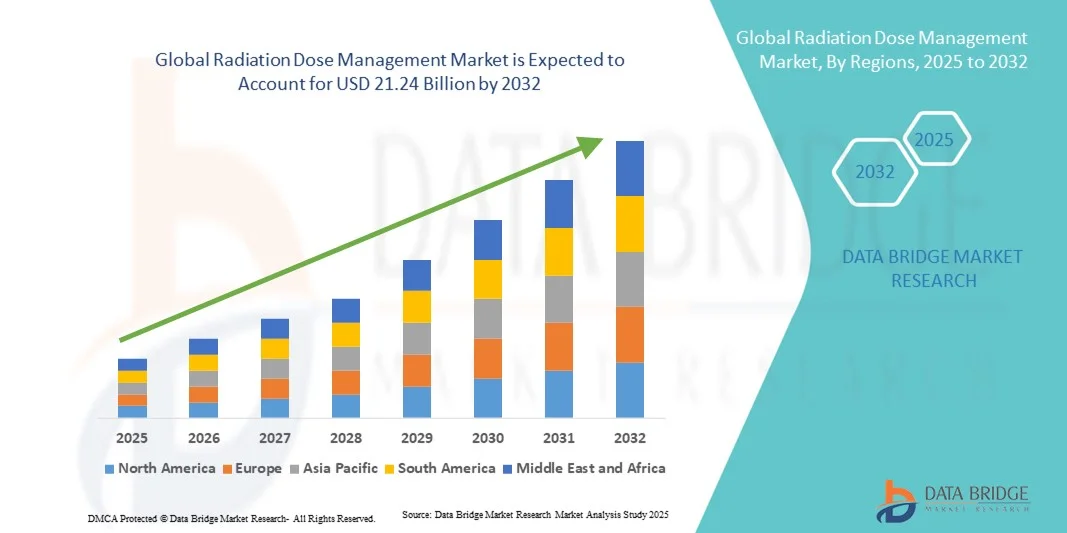

- 世界の放射線量管理市場規模は2024年に75億米ドルと評価され、予測期間中に13.90%のCAGRで成長し、2032年までに212億4000万米ドル に達すると予想されています。

- 市場の成長は、高度な画像技術の導入拡大と、医療施設における患者安全と規制遵守への重視の高まりに大きく牽引されています。病院や診断センターでは、診断および介入処置中の放射線被ばくを監視・最適化するための放射線線量管理(RDM)ソリューションの導入が急速に進んでいます。この傾向は、画像診断処置の増加と、国際安全基準の遵守を確保するための線量追跡の需要によってさらに後押しされています。

- さらに、精密診断への関心の高まりと、AIを活用した線量最適化や自動データ分析といった技術の進歩が相まって、放射線線量管理システムの導入を促進しています。医療提供者は、業務効率を高め、患者のリスクを軽減する、統合型でユーザーフレンドリーなプラットフォームをますます求めています。これらの要因が重なり合い、放射線線量管理ソリューションの普及が加速し、業界の成長を大きく後押ししています。

放射線量管理市場分析

- 放射線量管理ソリューションは、医用画像検査における放射線被曝量の監視、記録、最適化を伴い、現代の医療システムにおいてますます重要になっています。その重要性の高まりは、患者の安全、規制遵守、そして放射線科および核医学部門における診断画像の品質と最小限の放射線被曝のバランスをとる必要性への関心の高まりに起因しています。

- 放射線線量管理システムの需要の高まりは、主にCT、透視、インターベンショナルラジオロジーなどの画像診断検査の急増、そして線量最適化とワークフロー効率化のためのAIを活用した分析技術の導入拡大によって推進されています。病院や画像診断センターは、国際的な放射線安全基準と認定要件を満たすため、線量管理をますます重視しています。

- 北米は、2024年には42.6%という最大の収益シェアで放射線線量管理市場を席巻しました。その特徴は、先進的な医療インフラ、デジタルヘルス技術の早期導入、そしてFDAや合同委員会などの機関による強力な規制です。米国は、放射線被ばくリスクへの意識の高まりと、RDMソフトウェアと病院情報システムおよびPACSプラットフォームの統合を背景に、放射線線量管理システムの導入において最前線に立っています。

- アジア太平洋地域は、予測期間中、放射線線量管理市場において最も急速な成長が見込まれる地域であり、2025年から2032年にかけて年平均成長率13.8%で拡大すると予想されています。これは、医療インフラへの投資増加、医療画像撮影件数の増加、放射線安全に対する意識の高まりを背景にしています。中国、インド、日本などの国では、デジタルヘルスケアと患者安全を促進する政府の取り組みに支えられ、RDMソフトウェアの導入が加速しています。

- 放射線量管理ソリューションセグメントは、患者の放射線被曝を監視および最適化する統合ソフトウェアプラットフォームの採用増加により、2024年には67.4%という最大の収益シェアで市場を支配しました。

レポートの範囲と放射線量管理市場のセグメンテーション

|

属性 |

放射線量管理の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

放射線量管理市場の動向

放射線量管理における人工知能(AI)とクラウドベースの分析の統合

- 世界の放射線量管理市場における重要かつ加速的なトレンドとして、人工知能(AI)、機械学習(ML)、そしてクラウドベースのデータ分析プラットフォームの統合が深化しています。これらの先進技術は、病院や診断センターが患者と医療従事者の放射線被ばくレベルを監視、分析、最適化する方法に革命をもたらしています。

- 例えば、GEヘルスケア、シーメンス・ヘルステック、フィリップスといった大手企業は、AIを活用した線量追跡ソフトウェアを導入しています。このソフトウェアは、被ばく量の逸脱を自動的に検出し、リアルタイムでアラートを生成し、最適なスキャンパラメータを推奨します。これらのイノベーションは、従来の手動モニタリングを、動的なデータ駆動型の意思決定システムへと変革しています。

- AIの統合により、膨大な画像プロトコルと患者プロファイルのデータセットを分析することで予測分析も可能になり、放射線科医は画質と最小限の放射線被ばくのバランスをとることができます。例えば、バイエルとセクトラの最新のAIベースの線量管理システムは、累積線量データから学習し、将来の画像診断セッションにおける過剰被ばくを予測・防止することができます。

- クラウドベースのプラットフォームを導入することで、病院や画像診断センターは、CT、PET、透視といった複数のモダリティからの線量データを一元管理し、国際放射線防護委員会(ICRP)などの国際的な安全規制への準拠を確保できます。これらの統合プラットフォームは、品質保証チームや臨床管理者によるリモートアクセスもサポートします。

- インテリジェントで自動化された、接続された線量最適化システムへのこのトレンドは、ワークフローの効率性、患者の安全性、そして規制遵守の向上によって、世界市場を再構築しています。その結果、企業はAIを活用したクラウド統合型線量管理プラットフォームへの投資をますます増やし、より正確で積極的な放射線モニタリングソリューションを提供しています。

放射線量管理市場の動向

ドライバ

患者の安全と規制遵守の必要性の高まり

- 患者安全への世界的な関心の高まりと、画像診断検査の増加は、放射線量管理市場の主要な推進力となっています。CT、透視検査、マンモグラフィーなどの検査における電離放射線の使用が大幅に増加しており、医療機関は患者の被ばく線量を安全な範囲内に抑えるソリューションの導入を迫られています。

- 例えば、フィリップス ヘルスケアは2024年3月、IntelliSpace放射線線量管理システムに統合された高度な放射線線量管理プラットフォームを発表しました。このプラットフォームは、欧州および米国の安全基準への準拠を支援するために、自動線量レポートと分析機能を提供します。こうした開発は、今後数年間の市場成長を促進すると予想されます。

- さらに、米国FDAや欧州委員会の放射線防護指令などの保健当局によって導入された厳格な規制により、病院や診断センター全体で線量追跡、監視、報告システムが義務付けられています。

- これらのガイドラインは、画像診断の透明性と説明責任を確保するための放射線量管理ソフトウェアの導入を加速させています。

- さらに、合同委員会やACRなどの組織による品質に基づく償還モデルや認定への重点が高まっているため、病院はより広範な品質保証フレームワークの一部として線量管理ソリューションを統合することが奨励されています。

抑制/挑戦

高い実装コストとデータ統合の課題

- 高い成長の可能性を秘めているにもかかわらず、包括的な放射線量管理システムの導入コストの高さは、特に中小規模の医療施設にとって依然として大きな課題となっています。これらのプラットフォームを既存のPACS、RIS、HISシステムと統合するには、ITインフラと相互運用性サポートへの多額の投資が必要となる場合が多くあります。

- 例えば、多くの病院は、従来の画像システムを最新の線量監視ソフトウェアと互換性のあるものにアップグレードする際に技術的および財政的な障壁に直面しており、特に発展途上地域では導入率が制限される可能性があります。

- さらに、相互接続されたデジタルプラットフォーム全体で大量の機密性の高い患者データを管理・保護することは、サイバーセキュリティとデータプライバシーに関する懸念を引き起こします。データ漏洩や不正アクセスのリスクの増大は大きな制約となっており、ベンダーは暗号化の継続的な強化と、HIPAAやGDPRなどのデータ保護基準への準拠を迫られています。

- もう一つの大きな制約は、放射線量分析を効果的に解釈できる訓練を受けた人員の不足です。自動化は業務の効率化に役立ちますが、情報に基づいた安全上の判断を行うには、臨床検証と人による監視が依然として必要です。

- ベンダーとのパートナーシップ、価格の手頃さの向上、相互運用性の強化、トレーニングプログラムを通じてこれらの課題を克服することは、放射線量管理システムの世界的な持続可能な導入を確実にするために不可欠です。

放射線量管理市場の展望

市場は、製品とサービス、モダリティ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品・サービス別

製品とサービスに基づいて、放射線線量管理市場は、放射線線量管理ソリューションと放射線線量管理サービスに分類されます。放射線線量管理ソリューションセグメントは、患者の放射線被ばくを監視および最適化する統合ソフトウェアプラットフォームの採用増加に牽引され、2024年には67.4%という最大の収益シェアで市場を支配しました。患者の安全性と、IAEAやFDAなどの国際的な放射線防護基準への準拠への関心の高まりから、大規模な医療機関は自動化システムへの投資を促しています。これらのソリューションは、リアルタイムの監視、線量分析、レポート機能を提供し、手作業によるエラーを減らし、規制遵守を確保します。Philips Healthcare、GE HealthCare、Siemens Healthineersなどの大手企業は、予測線量制御と累積線量分析を提供するAI搭載モジュールにより、線量追跡ポートフォリオを拡充しています。これらのソフトウェアベースのソリューションの需要は、病院が放射線科インフラを近代化している先進国で特に高くなっています。

放射線量管理サービス分野は、2025年から2032年にかけて年平均成長率19.6%という最も高い成長率を達成すると予想されています。この成長は主に、運用コストの削減を目指す医療機関による技術サポート、コンプライアンス監査、データ管理業務のアウトソーシングの増加によって推進されています。サービスプロバイダーは、継続的なシステムメンテナンス、校正、スタッフトレーニングに関する専門知識を提供し、医療機関が放射線安全ガイドラインを満たしながら効率性を向上させることを可能にします。サブスクリプション型およびクラウド対応のサービスモデルの普及により、多額の先行投資なしに拡張可能な線量モニタリングが可能になります。新興市場、特にアジア太平洋地域とラテンアメリカでは、社内ITインフラの限界と医療におけるデジタル変革への関心の高まりから、マネージドサービスの導入が進んでいます。

- モダリティ別

モダリティに基づいて、放射線線量管理市場は、コンピュータ断層撮影(CT)、透視およびインターベンショナルイメージング、放射線撮影およびマンモグラフィー、および核医学に分類されます。コンピュータ断層撮影(CT)セグメントは、CTスキャナーの広範な使用とスキャンあたりの比較的高い放射線量曝露により、2024年には49.8%という最大の収益シェアで市場を支配しました。CTは診断、腫瘍学、および心臓病学における中核的な画像診断モダリティであるため、病院は安全性を維持しながら画質を確保するために線量モニタリングを優先しています。ベンダーは、スキャンパラメータを自動的に最適化し、不要な放射線曝露を減らすために、AIベースのアルゴリズムをCTシステムに統合しています。米国、欧州、および日本の政府規制による線量記録の義務付けも、このセグメントの優位性をさらに後押ししています。病院は、複数の画像診断センターにわたる患者の線量履歴を統合するエンタープライズレベルのCT線量追跡ツールを導入しており、放射線科におけるソフトウェアの標準化を推進しています。

透視・インターベンショナルイメージング分野は、心臓病学、整形外科、神経学における低侵襲手術の増加に支えられ、2025年から2032年にかけて20.3%という最も高いCAGRを記録すると予測されています。透視検査では、患者と医師が高線量に被ばくする可能性があるため、線量管理が不可欠です。インターベンショナル放射線科医の職業被ばくリスクに対する意識の高まりから、リアルタイム線量追跡システムの需要が高まっています。病院では、高線量処置中にスタッフに警告を発するためのスマート線量モニタリングディスプレイや予測AIツールを導入しています。さらに、デジタル線量マッピングや累積被ばくダッシュボードなどの技術革新により、安全性とコンプライアンスが向上し、世界中の先進病院から中堅病院まで、幅広い病院で導入が進んでいます。

- アプリケーション別

アプリケーションに基づいて、放射線線量管理市場は、腫瘍学、心臓病学、整形外科用途、およびその他に分類されます。腫瘍学セグメントは、がんの診断と治療に関連する画像診断および放射線療法の手順の多さに牽引され、2024年には45.2%という最大の収益シェアで市場を支配しました。腫瘍学センターは、腫瘍の進行と治療反応を追跡するために、CT、PET-CT、放射線撮影などの高度な画像診断システムに大きく依存しており、正確な放射線量モニタリングが必要です。世界的ながん罹患率の上昇により、診断および治療サイクル全体にわたる累積線量追跡の必要性が高まっています。AI統合腫瘍学線量プラットフォームにより、患者固有の要因に基づいて個別化された線量最適化が可能になり、安全性と治療結果が向上します。さらに、放射線毒性を最小限に抑え、治療の品質保証を維持するための厳格な病院プロトコルも、このセグメントの優位性に貢献しています。

心臓病分野は、2025年から2032年にかけて18.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは主に、血管形成術、ステント留置術、カテーテル挿入など、透視を伴うインターベンショナル・カーディオロジー(心臓血管インターベンション)の頻度増加によるものです。これらの処置中の被ばくレベルが高いことから、心臓病部門は患者と医師の両方のために自動線量モニタリング・ソリューションを導入するようになりました。リアルタイムの線量追跡、個人に合わせた線量アラート、クラウドベースのレポートツールは、労働安全基準への準拠を確保する上で普及が進んでいます。病院や心臓専門センターでは、画像機器と直接インターフェースする放射線管理システムの導入がますます進んでおり、線量データ収集の精度を確保し、手作業による入力を最小限に抑えています。線量分析機能を心臓PACS(画像・音声・記録システム)やEMR(電子カルテ)システムに統合することで、高度な医療ネットワーク全体での導入がさらに加速しています。

- エンドユーザー別

エンドユーザーに基づいて、放射線線量管理市場は、病院(小規模病院と大規模病院)、外来診療環境、およびその他に分類されます。大規模病院セグメントは、三次医療センター全体にわたるより高い画像量と広範な診断インフラストラクチャにより、2024年には52.6%という最大の収益シェアで市場を支配しました。これらの病院は複数の放射線科部門を持っていることが多く、コンプライアンスと運用効率のために集中的な放射線モニタリングが不可欠です。大規模病院はまた、AI駆動型およびエンタープライズレベルの線量管理プラットフォームに投資するより大きな財政的余地があり、データの標準化とリアルタイム分析を保証します。先進国では、大規模医療機関における線量文書化の規制義務があり、このセグメントの優位性をさらに強化しています。さらに、主要なソフトウェアベンダーとのコラボレーションにより、病院は累積線量報告とリスク評価のためのダッシュボードをカスタマイズできるようになりました。

外来診療分野は、外来診断画像センターと日帰り手術施設の急速な拡大に支えられ、2025年から2032年にかけて21.4%という最も高いCAGRで成長すると予測されています。これらのセンターは、低コストで柔軟性と拡張性を提供するクラウドベースおよびサブスクリプション型の線量管理ツールの導入に注力しています。医療の分散化と予防診断への移行も、外来施設における画像診断件数の増加に寄与しています。患者の放射線被ばくを遠隔監視し、コンプライアンスレポートを自動生成し、大規模なITインフラを必要とせずに画像診断プロトコルを最適化できるため、これらのシステムは魅力的です。さらに、新興市場では患者の安全性とデジタルレポートに関する規制が重視されており、独立系画像診断センターや小規模クリニックにおける導入が加速しています。

放射線量管理市場の地域分析

- 北米は、高度な医療インフラ、デジタルヘルス技術の早期導入、米国食品医薬品局(FDA)や合同委員会などの組織による強力な規制義務を特徴とし、2024年には42.6%の最大の収益シェアで放射線線量管理市場を支配しました。

- この地域での放射線安全への重点と診断画像検査の増加により、病院や画像診断センター全体で放射線量管理(RDM)システムの導入が大幅に増加しました。

- RDMソフトウェアを画像アーカイブおよび通信システム(PACS)および病院情報システム(HIS)と統合することで、コンプライアンスとレポートの効率がさらに向上します。

米国放射線量管理市場の洞察

米国の放射線線量管理市場は、2024年に北米最大の収益シェア80.3%を占めると予測されています。これは、堅牢な規制枠組み、画像撮影件数の増加、そして患者の安全とコンプライアンスへの強い取り組みによるものです。米国のヘルスケアセクターは、放射線被ばくの監視、追跡、最適化のために、AIベースの分析機能を統合した高度なRDMソフトウェアの導入において最前線に立っています。主要な病院や診断センターは、Image GentlyやImage Wiselyといった国家的な取り組みに沿って、線量追跡ソリューションへの投資を進めており、市場の継続的な成長を促進しています。

欧州放射線量管理市場の洞察

欧州の放射線線量管理市場は、EUの厳格な放射線安全規制、ユーラトム指令の施行、そして患者中心のケアへの重点化の高まりに支えられ、予測期間を通じて安定したCAGRで拡大すると予想されています。放射線検査の増加と線量記録基準への準拠の必要性は、病院や画像診断施設における線量管理ソリューションの需要を高めています。

英国の放射線量管理市場の洞察

英国の放射線量管理市場は、デジタル放射線ソリューションの導入、電子医療記録を推進する政府の取り組み、そしてCT検査やインターベンション検査の増加を背景に、大幅なCAGRで成長すると予測されています。病院や診断センターは、ケア品質委員会(CQC)およびIR(ME)Rガイドラインへの準拠を確保し、患者の安全と業務効率を確保するため、放射線追跡ソフトウェアの導入を優先しています。

ドイツの放射線量管理市場の洞察

ドイツの放射線量管理市場は、先進的な医療システム、データ駆動型診断への強い注力、そしてEU基本安全基準指令に基づく規制遵守により、大幅な成長を遂げています。ドイツの医療機関は、放射線量の最適化と監査への対応力向上のため、既存のITインフラにRDMソリューションを統合するケースが増えています。

アジア太平洋地域の放射線量管理市場に関する洞察

アジア太平洋地域の放射線量管理市場は、医療投資の増加、画像診断検査件数の増加、放射線安全プロトコルへの意識の高まりを背景に、2025年から2032年にかけて年平均成長率(CAGR)13.8%で拡大し、最も急速な成長が見込まれる地域です。中国、インド、日本などの国々では、デジタル医療の変革を促進するための政府の取り組みが活発化しており、市場の成長をさらに加速させています。

日本における放射線量管理市場の洞察

日本の放射線線量管理市場は、ヘルスケア技術への強い注力、放射線科におけるAIの導入拡大、そして医用画像における厳格な安全基準の強化により、急速に発展しています。病院や診断センターにおけるワークフローの効率化と線量モニタリングへの関心の高まりが、市場の着実な拡大を支えています。

中国における放射線量管理市場の洞察

中国の放射線量管理市場は、病院インフラの拡大、CT検査やインターベンション検査の増加、そして国内のヘルステック企業の積極的な参入により、2024年にはアジア太平洋地域で最大の市場シェアを占めました。政府が支援するデジタルヘルスの取り組みや患者の安全性向上に向けた取り組みにより、公立・私立の医療施設における放射線モニタリングソリューションの導入が加速しています。

放射線量管理市場シェア

放射線量管理業界は、主に、次のような定評のある企業によって主導されています。

• Bayer AG(ドイツ)

• GE Healthcare(米国)

• Siemens Healthineers AG(ドイツ)

• Koninklijke Philips NV(オランダ)

• 富士フイルムホールディングス株式会社(日本)

• Sectra AB(スウェーデン)

• Agfa-Gevaert Group(ベルギー)

• Novarad Corporation(米国)

• QAELUM NV(ベルギー)

• Infinitt Healthcare Co. Ltd.(韓国)

• Medic Vision Imaging Solutions Ltd.(イスラエル)

• PACSHealth, LLC(米国)

• Canon Medical Systems Corporation(日本)

• Bracco Imaging SpA(イタリア)

• RamSoft Inc.(カナダ)

世界の放射線量管理市場の最新動向

- 2021年7月、フィリップスはDoseWiseポートフォリオを拡張し、Azurion画像誘導治療プラットフォームとの統合を開始しました。システムレベルの線量低減と、インターベンション処置中の患者とスタッフのX線被ばくを低減する高度な線量認識機能に重点が置かれています。DoseWiseとAzurionの組み合わせは、リアルタイムの線量表示、構造化された線量報告、プロトコルの最適化を重視し、病院がALARA原則と規制上の線量報告要件を満たすのに役立ちます。

- 2022年11月、キヤノンメディカルシステムズは、RSNA 2022で展示されたAI支援画像再構成および線量低減技術(Precise IQ Engine/PIQE)の進歩を発表しました。この技術は、画質を維持しながら放射線被ばくを低減することを可能にします。この開発は、企業の線量追跡システムへの情報を提供するCTやその他のモダリティにおける線量管理ワークフローの導入を加速させるものです。

- 2024年8月、バイエルはアララ・イメージングとの提携を発表し、CT線量変動分析の検討と臨床線量最適化プログラムの強化を目指しました。この提携は、自動化されたベンチマークとフィードバックを用いて病院全体で不要なCT放射線量を削減することに重点を置いており、データ主導型でベンダーに依存しない線量管理サービスへの業界の移行を浮き彫りにしています。

- 2024年2月、フィリップスはAzurion/ClarityIQプラットフォームに関する臨床および製品のアップデートを発表し、冠動脈およびその他の介入処置のための超低X線線量技術に焦点を当てたイニシアチブ(後に2025年にRADIQAL試験として正式化)を開始し、診断の信頼性を維持しながら大幅な線量削減の複数の研究による臨床的証拠を強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。