世界の耐放射線電子機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.82 Billion

USD

2.60 Billion

2024

2032

USD

1.82 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.82 Billion | |

| USD 2.60 Billion | |

| % | |

|

世界の耐放射線性エレクトロニクス市場のセグメント化、コンポーネント別(ミックスドシグナルIC、プロセッサ&コントローラ、メモリ、電源管理)、製造技術別(設計による耐放射線性強化(RHBD)およびプロセスによる耐放射線性強化(RHBP))、製品タイプ別(市販品およびカスタムメイド)、アプリケーション別(航空宇宙および防衛、医療、原子力発電所、宇宙、その他) - 2032年までの業界動向と予測

耐放射線電子機器市場規模

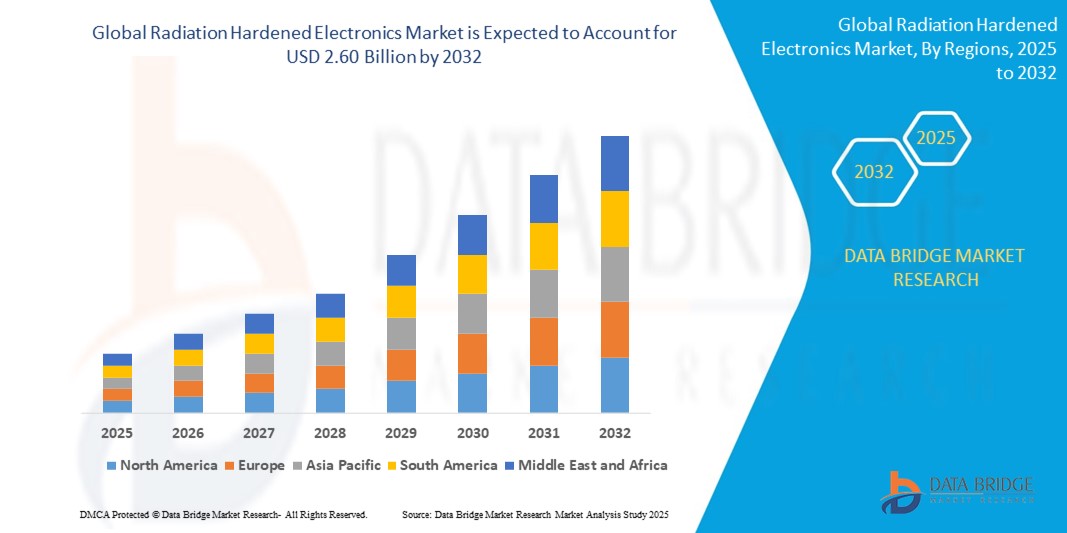

- 世界の放射線耐性電子機器市場規模は2024年に18億2000万米ドルと評価され、予測期間中に4.60%のCAGRで成長し、2032年には26億米ドル に達すると予想されています 。

- 市場の成長は、衛星や宇宙ミッションの展開の増加、軍事および防衛用途の需要の増加、原子力発電所や高高度航空システムにおける耐放射線部品の採用の増加によって主に推進されています。

- さらに、耐放射線性集積回路の小型化と材料科学および半導体プロセスの進歩により、過酷な放射線環境で使用されるコンパクトで効率的な電子システムの新たな機会が開かれています。

耐放射線電子機器市場分析

- 市場は航空宇宙・防衛分野からの大きな需要に直面しており、これらの分野では高レベルの放射線への曝露がシステム故障につながる可能性があります。各国が宇宙探査や先進的なミサイルシステムへの投資を続ける中、信頼性の高い耐放射線性電子機器の需要はますます高まっています。

- さらに、製造技術の進歩と新たな遮蔽技術の統合により、耐放射線性部品の性能と耐久性が向上しています。世界的な通信や地球観測を支える商用衛星群の出現は、耐放射線性マイクロエレクトロニクスの需要拡大にさらに貢献しています。

- 北米は、多額の防衛費、活発な宇宙ミッション、安全な衛星通信システムの導入増加に支えられ、2024年には38.14%という最大の収益シェアで耐放射線電子機器市場を支配した。

- アジア太平洋地域は、宇宙ミッションの拡大、防衛近代化プログラムの拡大、中国、日本、インドなどの国からの投資の増加により、世界の放射線耐性電子機器市場で最も高い成長率を示すことが予想されています。

- プロセッサとコントローラセグメントは、衛星、軍事システム、原子力アプリケーションにおけるミッションクリティカルな制御機能における不可欠な役割により、2024年に最大の市場収益シェアを獲得しました。これらのコンポーネントは、強力な放射線曝露下でも効率的に動作するように設計されており、過酷な環境下でも安定した性能を確保しています。プロセッサとコントローラに対する市場の需要は、リアルタイム処理能力を必要とする衛星や自律防衛システムの導入増加によってさらに支えられています。

レポートの範囲と耐放射線電子機器市場のセグメンテーション

|

属性 |

耐放射線性電子機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 小型衛星プラットフォームにおける小型耐放射線部品の需要増加 • 新興国による宇宙探査と惑星間ミッションへの投資の増加 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

耐放射線電子機器市場の動向

「放射線耐性を備えた市販の既製品(COTS)コンポーネントの採用」

- コスト効率と導入サイクルの短縮化により、耐放射線性を高めた市販のCOTS(商用オフザシェルフ)コンポーネントの利用が急速に増加しています。企業は、機能性を損なうことなく、シールドと冗長性を活用し、標準的なCOTSデバイスを宇宙グレードの耐放射線性を満たすようにカスタマイズしています。このアプローチは製造リードタイムを大幅に短縮するため、大量生産の衛星コンステレーションに最適です。

- COTSベースの設計は、宇宙電子機器市場への新規参入者にとって、特に低予算または大学主導のミッションにおいて、より高い柔軟性とアクセス性を実現します。これらの改良されたコンポーネントは、価格と信頼性のバランスに役立ち、研究開発におけるイノベーションを促進します。例えば、NASAは低軌道のCubeSatミッションにCOTSベースのシステムを導入し、低コストでの実験を促進しています。

- このトレンドは、リアルタイム地球画像撮影や軌道上サービスといった新興宇宙アプリケーションに適した、コンパクトでモジュール式、かつスケーラブルな電子機器の製造を支えています。放射線被曝下でも性能を維持しながら運用を拡張できることが、その人気上昇の重要な要因となっています。

- 例えば、BAEシステムズやテキサス・インスツルメンツといった大手企業は、ハイブリッド型の耐放射線性COTSソリューションを提供することで、この戦略を推進しています。これらのソリューションは、衛星通信や防衛監視といった重要なアプリケーションに利用されており、業界全体での採用をさらに促進しています。

- 結論として、耐放射線性 COTS コンポーネントの採用により、世界の市場環境が再編され、利害関係者にコスト効率が高く信頼性の高いソリューションを提供すると同時に、商業、研究、軍事の宇宙ミッション全体にわたる急速な拡大が可能になっています。

耐放射線電子機器市場の動向

ドライバ

「衛星および宇宙ミッションからの需要の増加」

- 航法、通信、科学研究のための衛星打ち上げ数の増加は、耐放射線性電子機器の需要を著しく高めています。衛星は宇宙線や荷電粒子に継続的にさらされるため、保護されていない電子機器は劣化し、運用に支障をきたす可能性があります。ミッションの継続的な遂行を確保するため、宇宙船には耐放射線性半導体と制御装置が搭載されています。

- 政府と民間企業は、インターネット接続とリモートセンシング能力の拡大を目指し、低軌道(LEO)における衛星群の規模拡大を進めています。例えば、SpaceXのStarlinkやAmazonのProject Kuiperは数千基の衛星を運用しており、いずれも長期的な耐久性を確保するために耐放射線性を備えたシステムを必要としています。こうした開発により、耐久性の高い宇宙グレードの電子機器の生産と導入が加速しています。

- NASAや欧州宇宙機関(ESA)などの機関による深宇宙ミッションでは、火星やヴァン・アレン帯といった高放射線環境でも動作可能な極めて堅牢な電子機器が求められます。これらのミッションでは、航行、データ収集、自律的な意思決定をサポートするために、長寿命の電子機器が求められます。

- 衛星メーカーは、サイズと重量の制約に対応するため、高性能で耐放射線性のある部品を小型化した形で統合することにも注力しています。小型衛星プラットフォームの需要が高まるにつれ、耐放射線性電子機器は衛星サブシステムの不可欠な部品になりつつあります。

- 衛星および宇宙探査ミッションの世界的な急増は市場の主要な推進力であり、軌道上および惑星間アプリケーションの幅広い範囲にわたって、先進的で信頼性が高く、放射線耐性のある電子機器の継続的な需要を確保しています。

抑制/挑戦

「高い開発コストと複雑な設計要件」

- • 耐放射線性電子機器の開発には、広範な試験、高価な材料、高度な設計プロトコルが必要であり、生産コストが大幅に増加します。これらの費用は、中小企業や新規参入者にとって競争や事業拡大を困難にし、市場競争力を制限します。

- • 電子機器の放射線耐性を認定するプロセスには、宇宙のような放射線環境を模擬したシミュレーションと環境試験が含まれます。これらの手順は時間がかかり、特殊なインフラストラクチャが必要となるため、製品開発サイクルの長期化や市場投入の遅延につながります。

- • 耐放射線性を考慮した設計は、電力効率、性能速度、デバイスの小型化といった他の重要な指標を犠牲にすることがよくあります。エンジニアは、ミッション固有の耐放射線閾値を満たすために、設計においてトレードオフのバランスを取る必要があり、これが技術的な複雑さを増大させます。

- • 放射線耐性に関する統一された国際規格が存在しないことから、メーカーは世界的に受け入れられる製品を開発することが困難になっています。例えば、米国と欧州の宇宙計画では異なる認証プロトコルが採用されており、国境を越えた要件を満たすことが困難になっています。

- • 市場は大きな可能性を秘めているものの、高い製造コストと複雑な設計上の課題が依然として普及の大きな障壁となっています。標準化、自動化、材料革新を通じてこれらの問題に対処することが、将来の市場拡大にとって極めて重要となります。

耐放射線電子機器市場の展望

市場は、コンポーネント、製造技術、製品タイプ、およびアプリケーションに基づいて分割されています。

- コンポーネント別

コンポーネント別に見ると、耐放射線エレクトロニクス市場は、ミックスドシグナルIC、プロセッサおよびコントローラ、メモリ、電力管理に分類されます。プロセッサおよびコントローラセグメントは、衛星、軍事システム、原子力アプリケーションにおけるミッションクリティカルな制御機能における不可欠な役割を担っていることから、2024年には最大の市場収益シェアを占めました。これらのコンポーネントは、強烈な放射線曝露下でも効率的に動作するように設計されており、過酷な環境下でも安定した性能を確保しています。プロセッサおよびコントローラに対する市場の需要は、リアルタイム処理能力を必要とする衛星や自律防衛システムの導入増加によってさらに高まっています。

メモリ分野は、宇宙や軍事作戦における安全で信頼性の高いデータストレージの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。耐放射線メモリソリューションは、高放射線環境下でもシステムのデータ整合性を維持することを可能にするため、長期宇宙ミッションや防衛グレードの組み込みシステムに不可欠なものとなっています。

- 製造技術別

製造技術に基づいて、市場は設計による耐放射線性強化(RHBD)とプロセスによる耐放射線性強化(RHBP)に分類されます。RHBDセグメントは、標準的な半導体製造プロセスを用いて設計レベルの耐放射線性を実現できるため、2024年には市場を席巻しました。このアプローチは、デバイスの耐障害性を維持しながら、より高い柔軟性とコスト管理を可能にし、特に低軌道衛星や商用衛星アプリケーションに適しています。

RHBPセグメントは、放射線の影響に耐えられるよう半導体材料や製造プロセスを変更するため、2025年から2032年にかけて最も高い成長率を示すと予想されています。この技術は、深宇宙や原子力用途などの高放射線環境に最適であり、荷電粒子や高エネルギー宇宙線に対する強固な物理的防御を実現します。

- 製品タイプ別

製品タイプ別に見ると、耐放射線電子機器市場は、市販品(COTS)とカスタムメイドに分類されます。カスタムメイドセグメントは、精密エンジニアリング、長期耐久性、そしてミッション固有の機能を求める宇宙、防衛、原子力プロジェクトの厳しい要件により、2024年には最大のシェアを占めました。カスタムソリューションには、冗長性、シールド、強化されたエラー訂正機能が含まれることが多く、システム障害が許されないクリティカルなユースケースに対応しています。

COTSセグメントは、コスト効率の高い導入、迅速な入手性、そして耐放射線技術による適応性の向上により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。COTSベースのシステムは、柔軟性と手頃な価格が不可欠なCubeSatミッションや、低予算の政府・大学の宇宙プログラムにおいて勢いを増しています。

- アプリケーション別

用途別に見ると、市場は航空宇宙・防衛、医療、原子力発電所、宇宙、その他に分類されます。航空宇宙・防衛分野は、2024年に最大の収益シェアを占めました。これは、監視システム、ミサイル誘導、レーダー、航法システムへの世界的な投資増加に牽引されており、これらのシステムはすべて、放射線が集中する環境で機能を維持するために堅牢な電子機器を必要とします。この分野は、国家安全保障上の優先事項と、先進国および発展途上国における軍事近代化の進展の恩恵を受けています。

宇宙分野は、官民両機関による衛星打ち上げと惑星間ミッションの増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。宇宙における宇宙船の寿命とシステムの信頼性を確保するために、耐放射線性電子機器への依存が高まることで、複数の衛星プラットフォームや軌道構成における採用が拡大すると予想されます。

放射線耐性電子機器市場の地域分析

- 北米は、多額の防衛費、活発な宇宙ミッション、安全な衛星通信システムの導入増加に支えられ、2024年には38.14%という最大の収益シェアで耐放射線電子機器市場を支配した。

- この地域は、極限環境用の耐放射線部品に多額の投資を行っている著名な防衛請負業者、宇宙機関、半導体企業の存在から恩恵を受けている。

- 政府プログラムからの強力な支援と、航空宇宙および軍用グレードの電子機器の技術進歩が相まって、北米は世界の放射線耐性電子機器市場におけるリーダーシップを強化し続けています。

米国の耐放射線電子機器市場に関する洞察

米国の耐放射線電子機器市場は、宇宙探査、ミサイル防衛開発、軍事通信における主要な役割を担い、2024年には北米で最大の収益シェアを獲得しました。国防総省とNASAによる多額の投資は、衛星、無人機、深宇宙探査に使用される耐放射線メモリ、プロセッサ、電源部品の需要を促進しています。米国市場は、国家機関と民間の航空宇宙・半導体企業との連携に支えられたイノベーションによって、引き続き成長を続けています。

欧州の耐放射線電子機器市場に関する洞察

欧州の耐放射線電子機器市場は、宇宙研究イニシアチブ、原子力エネルギープログラムの拡大、そして軍事力の近代化に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。欧州宇宙機関(ESA)は、特に衛星および惑星間ミッションへの応用において、地域における導入促進において重要な役割を果たしています。フランス、ドイツ、英国における強力な製造能力と政府支援による投資は、航空宇宙および防衛分野における耐放射線ソリューションの導入をさらに加速させています。

ドイツの耐放射線電子機器市場に関する洞察

ドイツの耐放射線性電子機器市場は、先進的な防衛インフラ、原子力開発、そして衛星配備の増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツは、その強固なエンジニアリング能力とイノベーションへの注力により、欧州における耐放射線技術の中心拠点としての地位を確立しています。防衛関連企業と研究機関の連携により、宇宙、航空、原子力分野における耐放射線半導体の現地生産と応用が引き続き促進されています。

英国の耐放射線電子機器市場に関する洞察

英国の耐放射線性電子機器市場は、防衛近代化、航空宇宙技術革新、原子力インフラへの戦略的投資に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。英国と欧州宇宙機関(ESA)の協力、そして衛星・ミサイル技術の高度化に向けた国内の取り組みは、耐放射線部品の需要を押し上げています。さらに、国家安全保障の強化と国内半導体サプライチェーンの強化に向けた政府の取り組みの強化も、市場拡大に寄与すると考えられます。

アジア太平洋地域の耐放射線電子機器市場に関する洞察

アジア太平洋地域の耐放射線電子機器市場は、中国、インド、日本における国防予算の増加、宇宙計画の拡大、そして原子力施設への投資増加を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この地域では航空宇宙・防衛技術の国産化への関心が高まっており、現地で製造される耐放射線部品の需要が刺激されています。衛星開発とミサイル技術を支援する政府の取り組みは、アジア太平洋市場全体に大きな成長機会をもたらすと期待されています。

中国における耐放射線電子機器市場の洞察

中国の耐放射線エレクトロニクス市場は、同国の広範な宇宙探査計画、軍事力の近代化の進展、そして強力な半導体製造基盤に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。月面基地の建設と衛星インフラの拡張という中国の野心は、耐放射線マイクロエレクトロニクスの需要の高まりにつながっています。航空宇宙分野と原子力分野における自立とイノベーションへの継続的な投資により、中国は地域および世界の市場成長に大きく貢献しています。

日本における耐放射線電子機器市場の洞察

日本の耐放射線電子機器市場は、先進的な宇宙探査プログラム、堅調な原子力エネルギー部門、そして防衛近代化への取り組みに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の宇宙機関(JAXA)は、衛星や宇宙探査機の配備を継続しており、高信頼性の耐放射線システムの使用が求められています。さらに、防災と国家安全保障の重要性が高まる中、日本は軍事インフラと民間インフラの両方において、耐性の高い電子機器の開発への投資を拡大しています。

耐放射線電子機器の市場シェア

放射線耐性電子機器業界は、主に、次のような定評のある企業によって主導されています。

- レイセオンテクノロジーズ(米国)

- ロッキード・マーティン(米国)

- ボーイング(米国)

- ノースロップ・グラマン(米国)

- エアバス(フランス)

- タレスグループ(フランス)

- BAEシステムズ(英国)

- MAXIMインテグレーテッド(米国)

- アナログ・デバイセズ(米国)

- ハネウェル・インターナショナル(米国)

- インターシル(米国)

- マイクロチップ・テクノロジー社(米国)

- テキサス・インスツルメンツ(米国)

- STマイクロエレクトロニクス(スイス)

世界の耐放射線電子機器市場の最新動向

- 2024年6月、Teledyne e2v HiRelは、超高周波からSバンドまでのアプリケーション向けに、強化プラスチック低雑音増幅器(LNA)TDLNA2050EPとTDLNA0430EPの発売を発表しました。250nm pHEMTプロセスで製造されたこれらの製品は、低雑音指数、小型サイズ、低消費電力を特長としています。高信頼性環境向けに設計されたこれらの増幅器は、航空宇宙および防衛電子機器の性能向上に貢献し、効率的で小型化されたソリューションに対する市場の需要に応えることが期待されています。

- 2024年5月、Apogee Semiconductorは、中軌道、静止軌道、そして深宇宙ミッション向けに特別に設計された耐放射線性集積回路「AF54RHC GEO」ファミリーを発表しました。この打ち上げに合わせて、同社はLEO ICファミリーのTID耐放射線性も向上させました。これらの進歩により、ミッションの耐久性と信頼性が大幅に向上し、宇宙グレードの電子機器市場におけるApogeeの存在感が高まります。

- インフィニオンテクノロジーズは2023年11月、RADSTOPテクノロジーを搭載した新しい耐放射線性非同期スタティックRAMを発売し、ポートフォリオを拡充しました。これらのQML-V認証メモリコンポーネントは、宇宙および極限環境アプリケーション向けに設計されており、比類のないアクセス速度と小型フットプリントを実現します。これらの製品は、航空宇宙ミッションの厳しい耐放射線性と性能要件を満たすことを目指しており、高密度メモリ分野におけるインフィニオンの役割を強化します。

- ルネサス エレクトロニクス株式会社は、2021年7月、衛星電力管理をターゲットとした耐放射線性プラスチックICの新製品を発表しました。この製品ラインには、降圧レギュレータ、デジタルアイソレータ、GaN FETドライバが含まれており、高い信頼性と小型・軽量・低消費電力(SWaP)を実現します。セラミックソリューションに代わるコスト効率の高いソリューションとして、この開発により、中軌道(MEO)および静止軌道(GEO)環境で運用される高度な衛星システムのサポートにおけるルネサスの地位が強化されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。