世界の放射線サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.34 Billion

USD

10.63 Billion

2024

2032

USD

2.34 Billion

USD

10.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 10.63 Billion | |

| % | |

|

世界の放射線サービス市場セグメンテーション、タイプ別(製品とサービス)、手順別(従来型とデジタル)、患者年齢別(成人と小児)、放射線の種類別(診断と介入放射線学)、用途別(心臓血管、腫瘍学、婦人科、神経学、泌尿器科、歯科、骨盤および腹部、筋骨格、その他)、エンドユーザー別(病院、外来センター、診断センター、クリニック、その他) - 2032年までの業界動向と予測

放射線サービス市場規模

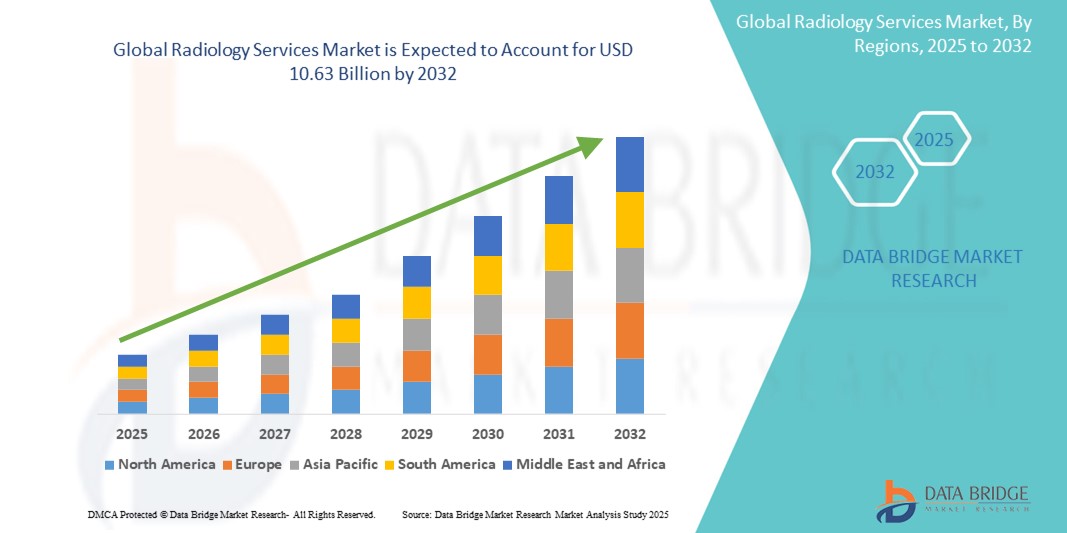

- 世界の放射線サービス市場規模は2024年に23億4000万米ドルと評価され、予測期間中に20.80%のCAGRで成長し、2032年までに106億3000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の罹患率の増加、早期かつ正確な診断の需要の増加、画像技術の進歩、および世界中での遠隔放射線診断サービスの導入の増加によって主に促進されています。

放射線サービス市場分析

- 現在の放射線サービス市場は、医療システム全体で診断解釈のスピード、精度、アクセス性を向上させるデジタル画像ワークフローの統合の増加により、着実に進歩しています。

- 市場分析では、集中型画像プラットフォームへの一貫した移行が強調されており、例えばクラウドベースの放射線科ツールによって専門家間のシームレスな連携が可能になり、ターンアラウンドタイムの短縮と患者の転帰の改善が保証されます。

- 北米は、高度な診断画像技術の急速な導入をサポートする強力な医療インフラのおかげで、2024年には38.14%という最大の収益シェアで放射線サービス市場を支配しています。

- アジア太平洋地域は、急速に拡大する医療インフラ、医療観光の増加、慢性疾患の負担の増加により、予測期間中に放射線サービス市場で最も急速に成長する地域になると予想されています。

- デッドボルト分野は、疾患検出、治療モニタリング、手術前計画における幅広い応用により、2025年には43.2%という最大の市場収益シェアを占めると予測されています。医療提供者は、磁気共鳴画像法(MRI)やコンピュータ断層撮影(CT)といった画像診断技術の精度、非侵襲性、そして体内構造に関するリアルタイムの洞察に常に頼っています。

レポートの範囲と放射線サービス市場のセグメンテーション

|

属性 |

放射線サービスに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

放射線サービス市場の動向

「AIと音声連携による利便性向上」

- 放射線サービス市場は、医療ネットワーク全体でデータアクセスと共有を合理化するクラウドベースの画像システムへと着実に移行しています。

- これらのプラットフォームは遠隔診断をサポートしており、放射線科医はさまざまな場所から遅滞なく画像診断結果を評価することができます。

- クラウド統合により、シームレスなアップデート、容易な拡張性、そしてイメージングセンターの物理インフラストラクチャへの依存度の低減が可能になります。

- 例えば、多くの病院では、より迅速な診察のために、リアルタイムの患者の画像データを専門機器と同期する集中型クラウドダッシュボードを使用しています。

- 結論として、この継続的な傾向は、放射線科のワークフローを近代化するだけでなく、より迅速な意思決定と患者の治療経路におけるより良い調整を強化するものでもある。

放射線サービス市場の動向

ドライバ

「画像診断による早期疾患発見の必要性の高まり」

- 早期かつ正確な診断に対する需要の高まりが放射線科サービスの成長を牽引しており、画像診断はがんや心血管疾患などの慢性疾患を治療可能な段階で検出する上で重要な役割を果たしている。

- 磁気共鳴画像法やコンピュータ断層撮影法などの医療画像技術は、病気の進行を監視し、リアルタイムの治療調整のための治療計画を支援するためにますます利用されています。

- 例えば、病院では現在、標準的なスクリーニングプログラムの一環として、高リスク患者の肺がんの早期発見のために、低線量CTスキャンを定期的に実施している。

- 予防医療と迅速な診断への移行により、多くの診断センターは診断精度を高める3D機能を備えた高解像度画像システムを導入するようになった。

- 結論として、医療施設がデジタルインフラと画像診断のアップグレードに投資するにつれて、熟練した放射線科医の需要が高まり、放射線科サービスは患者の生存率を向上させ、全体的な医療費を削減するための基礎要素となる。

抑制/挑戦

「高い運用コストとインフラの需要」

- 放射線サービス市場における主要な課題は、定期的な校正とソフトウェアのアップグレードを必要とする磁気共鳴画像法やコンピュータ断層撮影法などの高度な画像システムの取得と維持にかかるコストの高さである。

- 中規模および小規模の診断センターは、放射線科医、画像診断技師、ITスタッフなどの熟練した専門家に投資して業務を管理する必要があるため、これらの費用に苦労しています。

- 例えば、民間の診断クリニックでは、機器、デジタルストレージシステム、医療規制への準拠など、累積的な財政負担のために、新しい画像技術へのアップグレードを遅らせることがよくあります。

- 大型の画像処理機器は大きな電力を必要とし、メンテナンス中の予定外のダウンタイムは忙しい施設では収益の損失につながる可能性があるため、エネルギー消費も懸念事項です。

- 結論として、多くの発展途上国の医療提供者が限られたリソースと償還構造のために放射線科サービスを導入または拡張できないことが、診断画像に対する需要の増加にもかかわらず、市場全体の浸透を遅らせ続けている。

放射線サービス市場の範囲

市場は、タイプ、手順、患者の年齢、放射線の種類、用途、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

放射線サービス市場は、種類別に製品とサービスに分類されます。デッドボルト分野は、疾患検出、治療モニタリング、手術前計画における幅広い応用により、2025年には43.2%という最大の市場収益シェアを占めると予測されています。医療提供者は、磁気共鳴画像法(MRI)やコンピュータ断層撮影(CT)といった画像診断技術の精度、非侵襲性、そして体内構造のリアルタイムな情報提供に常に頼っています。この分野は、継続的な技術進歩と、定期的な予防ケアプロトコルへの導入拡大からも恩恵を受けています。

遠隔放射線診断分野は、遠隔診断サービスへの需要増加と世界的な専門放射線科医不足を背景に、2025年から2032年にかけて23.4%という最も高い成長率を記録すると予想されています。遠隔放射線診断は、地理的に分散した地域における画像スキャンのタイムリーな読影を可能にし、特に医療サービスが不足している地域や地方において、放射線診断の専門知識へのアクセスを向上させます。

- 手順別

手順に基づき、放射線サービス市場は従来型とデジタル型に分類されます。高解像度出力と即時データ共有機能を備えた完全デジタル画像システムへの移行が進む中、2025年にはWi-Fiが最大の市場収益シェアを占めました。デジタル放射線診断は、画像取得の高速化、画像保存の容易化、電子カルテとのシームレスな統合を可能にすることでワークフローを効率化し、効率性と精度を重視する現代の医療施設にとって最適な選択肢となっています。

従来型放射線診断分野は、2025年から2032年にかけて最も高い年平均成長率を達成すると予想されています。これは、デジタルインフラが未だ発展途上にある、リソースが限られた環境において、従来型放射線診断の重要性が依然として高いことが要因です。従来型放射線診断は、初期費用が低く、小規模クリニックや地方の医療センターの医師に馴染みがあるため、引き続き利用されています。

- 患者の年齢別

患者の年齢に基づき、放射線サービス市場は成人と小児に区分されます。スマートフォンによるロック解除は、成人人口における心血管疾患、がん、整形外科疾患などの慢性疾患の有病率の高さに牽引され、2025年には最大の市場収益シェアを占めました。成人は、定期的なスクリーニング、術後モニタリング、長期的な疾患管理のために、診断および介入画像検査を頻繁に受けるため、臨床現場における放射線サービスの主な利用者となっています。

小児科分野は、早期診断と小児に特化した特殊な画像診断技術への関心の高まりを背景に、2025年から2032年にかけて最も高い年平均成長率を記録すると予想されています。小児放射線科では、放射線被曝と不快感を最小限に抑えるため、低線量画像診断と小児に優しい検査法を重視しています。

- 放射線の種類別

放射線の種類に基づいて、放射線サービス市場は診断とインターベンショナルラジオロジーに分類されます。 2024年には、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像)、超音波といった画像診断技術が日常的なスクリーニング、疾患検出、治療計画に広く利用されるようになり、在宅医療分野が最大の市場収益シェアを占めました。医療現場における非侵襲的診断法へのニーズの高まりは、この分野への旺盛な需要と標準的な臨床ワークフローへの統合に貢献しています。

インターベンショナルラジオロジー分野は、回復期間の短縮と医療費の削減につながる低侵襲手術への需要の高まりを背景に、2025年から2032年にかけて最も高い複合年間成長率を達成すると予想されています。画像誘導生検、血管形成術、カテーテル治療といったインターベンショナルラジオロジー技術は、外来診療と入院診療の両方で普及が進んでいます。

- アプリケーション別

放射線サービス市場は、用途別に、循環器、腫瘍学、婦人科、神経学、泌尿器科、歯科、骨盤・腹部、筋骨格系、その他に分類されます。 2024年には、がんの早期発見、病期分類、治療反応評価における画像診断の利用増加に牽引され、在宅医療分野が最大の市場収益シェアを占めました。コンピュータ断層撮影(CT)や磁気共鳴画像(MRI)などの画像診断モダリティは、がん治療において重要な役割を果たし、タイムリーな介入と個別化された治療戦略を可能にします。

神経学分野は、脳卒中、てんかん、神経変性疾患といった神経疾患の発生率上昇に牽引され、2025年から2032年にかけて最も高い複合年間成長率を達成すると予想されています。神経画像診断、特に磁気共鳴画像法(MRI)と陽電子放出断層撮影(PET)は、リアルタイムの脳マッピングや疾患進行のモニタリングにますます利用されています。

- エンドユーザー別

エンドユーザーに基づいて、放射線サービス市場は病院、外来センター、診断センター、クリニック、その他に分類されます。病院セグメントは、患者数の増加、高度なインフラ、そして幅広い放射線学的処置に対応できる院内画像診断部門の存在により、2024年には52.07%と最大の市場収益シェアを占めました。病院は、包括的な診断、手術計画、救急医療において放射線科に大きく依存しており、画像診断サービスの中心拠点となっています。

診断センター分野は、従来の病院環境以外で費用対効果が高く利用しやすい画像診断サービスへの需要の高まりを背景に、2025年から2032年にかけて最も高い年平均成長率を達成すると予想されています。これらのセンターは、需要の高い画像診断モダリティに特化し、レポートの納期を短縮する傾向があります。

放射線サービス市場の地域分析

- 北米は、高度な診断画像技術の急速な導入をサポートする強力な医療インフラのおかげで、2024年には38.14%という最大の収益シェアで放射線サービス市場を支配しています。

- 主要な放射線サービスプロバイダーと技術革新者の存在により、病院や診断センター全体で画像システムの継続的なアップグレードと統合が保証されます。

- 早期診断の利点に関する患者と臨床医の意識が高いため、外来患者と入院患者の環境全体で画像診断サービスが日常的に利用され、放射線科サービスの需要が継続的に高まっています。

米国放射線サービス市場の洞察

米国の放射線サービス市場は、高度な診断技術の広範な導入と確立された医療インフラの強力な存在に後押しされ、2025年に北米内で39.14%という最大の収益シェアを獲得しました。医療費の高騰、予防医療への意識の高まり、そして強力な保険適用範囲が、放射線サービスの需要を大きく押し上げています。画像処理における人工知能の統合と遠隔放射線診断ネットワークの拡大により、国全体でのサービス提供と患者の転帰がさらに向上します。

欧州放射線サービス市場インサイト

欧州の放射線サービス市場は、医療費の増加、病院のデジタルトランスフォーメーション、そして診断ワークフローの合理化に向けた取り組みを主な原動力として、予測期間を通じて大幅なCAGRで拡大すると予測されています。多くの欧州諸国において、疾患の早期発見への需要の高まりと人口の高齢化が、診断放射線学とインターベンショナルラジオロジー(IVR)の両方の利用を促進しています。この地域では、PACSシステムと遠隔診断への多額の投資が行われており、放射線科部門のアクセス性と効率性の向上に貢献しています。

英国放射線サービス市場の洞察

英国の放射線サービス市場は、国民保健サービス(NHS)の近代化計画と早期診断への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。画像検査の依頼件数の増加に加え、日常的な評価におけるCT(コンピューター断層撮影)およびMRI(磁気共鳴画像)の利用増加が市場の成長を支えています。診断の遅れへの対応とデジタル画像診断能力への投資に向けた政府の取り組みも、市場拡大に影響を与えています。

ドイツの放射線サービス市場に関する洞察

ドイツの放射線サービス市場は、強力な技術革新、デジタルインフラ、そして高水準の医療に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは価値に基づく医療とリアルタイムの診断精度を重視しており、自動化された画像プラットフォームとデータ分析統合に対する需要が高まっています。入院期間の短縮と外来診療の質の向上への継続的な重点が、効率的な放射線ソリューションの導入を促進しています。

アジア太平洋地域の放射線サービス市場に関する洞察

アジア太平洋地域の放射線サービス市場は、医療インフラの急速な拡大、医療ツーリズムの台頭、そして慢性疾患の増加を背景に、2025年に最も急速に成長すると見込まれています。中国、インド、日本などの国々は、診断能力とデジタルヘルスの変革に多額の投資を行っています。さらに、国民皆保険制度(UHC)と早期スクリーニングプログラムを支援する政府の取り組みは、都市部と準都市部の両方で放射線サービスの需要を押し上げています。

日本放射線サービス市場インサイト

日本の放射線サービス市場は、先進的な医療制度、急速な高齢化、そして精密診断への強い関心により、成長を続けています。非侵襲性画像診断ツールへの高い需要に加え、放射線医療分野における人工知能(AI)とロボット工学の導入拡大が市場の成長を加速させています。日本では、毎年の健康診断を通じた早期疾患発見と健康モニタリングへの取り組みが、高度な画像診断装置の継続的な活用を促しています。

中国放射線サービス市場の洞察

中国の放射線サービス市場は、大規模な医療改革、中流階級人口の増加、病院インフラへの大規模な投資により、2025年にアジア太平洋地域で最大の市場収益シェアを占めました。同国が医療システムのデジタル化を続けるにつれ、磁気共鳴画像法やコンピューター断層撮影法などの高度な画像技術の導入が拡大しています。地元の製造能力と政府の好ましい支援により、都市部と地方の両方で放射線サービスの利用可能性と手頃な価格がさらに向上しています。

放射線サービス市場シェア

放射線サービス業界は、主に次のような定評のある企業によって牽引されています。

- 日立製作所(日本)

- シーメンス(ドイツ)

- キヤノンメディカルシステムズ株式会社(日本)

- ゼネラル・エレクトリック(米国)

- Koninklijke Philips NV (オランダ)

- アスペクトイメージング株式会社(イスラエル)

- ブルカー(米国)

- オーロラ・ヘルスケアUSコーポレーション(米国)

- FONAR社(米国)

- ESAOTE SPA(イタリア)

- 東軟集団(中国)

- 株式会社東芝(日本)

- サンラッド・メディカル・システムズ・プライベート・リミテッド(インド)

- 富士フイルムホールディングス株式会社(日本)

- ONEXコーポレーション(カナダ)

- ホロジック社(米国)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- クオリティ・エレクトロダイナミクスLLC(米国)

- 深セン安科ハイテク株式会社(中国)

- マグリテック(ドイツ)

世界の放射線サービス市場の最新動向

- 2023年11月、GEヘルスケアはシカゴで開催された年次放射線医学・医用画像会議RSNA 2023において、新たなAIスイートを発表しました。MyBreastAIスイートと名付けられたこの新製品は、放射線科医のワークフローを効率化し、乳がん患者の早期発見を促進することを目的としています。

- 2023年6月、米国最大の外来医療画像提供および放射線科診療所の一つであるSimonMed Imagingは、手頃な価格で迅速な非侵襲性全身MRIスクリーニングを患者に直接提供するsimonONEの導入を発表しました。

- 2023年11月、医療機器、診断薬、生物製剤を専門とする著名な非上場独立系臨床研究機関(CRO)兼アドバイザリーファームであるMCRAは、AI&イメージングセンターの開設を発表しました。このセンターは、FDAの元イメージングスペシャリストが監修する、医療機器製品のライフサイクル全体を網羅する統合ソリューションを提供する、この種のセンターとしては初となるものです。

- 2021年8月、オンデマンドクラウドコンピューティングプラットフォームとAPIを提供するAmazonの子会社Amazon Web Servicesは、GEヘルスケアと提携しました。両社は協力し、病院や医療ベンダーにAIとクラウドベースの画像ソリューション、臨床データ、運用データを提供します。

- 2021年6月、ロイヤル フィリップスは、外来診断画像サービスの大手プロバイダーであるAkuminと提携しました。この提携の一環として、新しいフィリップス放射線科オペレーションコマンドセンターがAkuminの外来画像診断センター全体に導入され、AkuminのMRおよびCT画像診断装置の臨床基準が共同で開発される予定です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。